市場規模

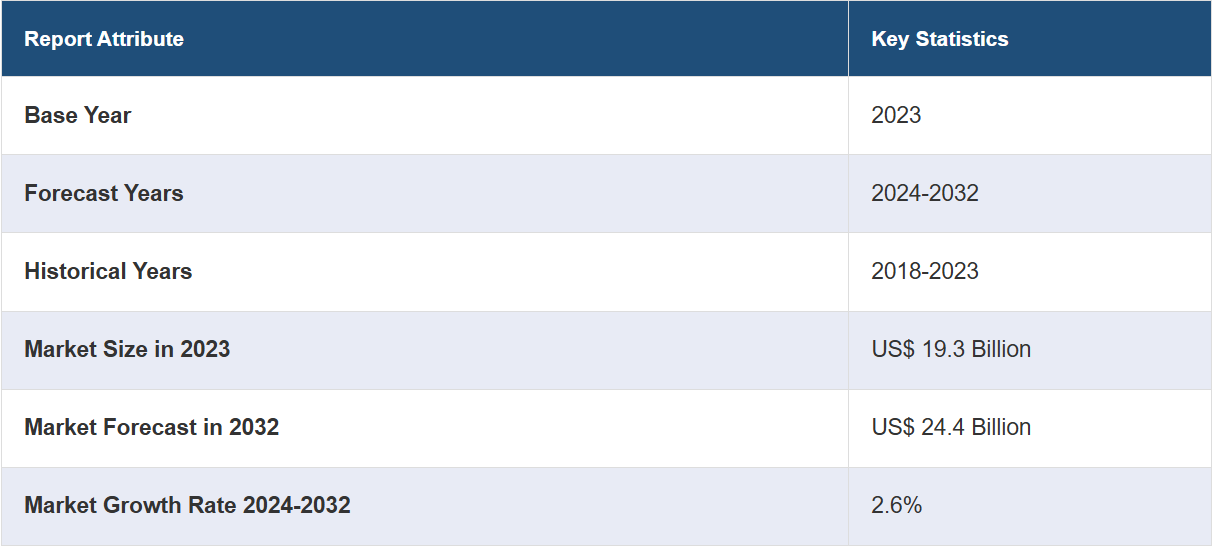

2023年の世界的なセファロスポリン市場規模は193億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が244億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は2.6%になると予測しています。市場は、抗生物質耐性感染症の増加、より効果的で安全な治療法への需要、新しいセファロスポリン製剤の導入に向けた継続的な研究開発努力、広域スペクトル抗生物質としての特性に対する医療従事者の認識の高まりなどを背景に、着実な成長を遂げています。

セファロスポリン市場分析:

市場成長と規模:世界的なセファロスポリン市場は、抗生物質耐性感染症の増加を背景に安定した成長を遂げており、その市場規模は数十億ドルに達すると推定されています。

技術的進歩:現在進行中の技術的進歩により、より効率的で安全なセファロスポリン抗生物質が開発され、その有効性が高まり、副作用が低減されています。

産業用途:セファロスポリンは、呼吸器、尿路、皮膚、軟部組織感染症を含む幅広い細菌感染症の治療に用いられ、医療業界において不可欠な存在となっています。

地理的傾向:北米とヨーロッパは、高度な医療インフラと厳格な規制基準に後押しされ、セファロスポリンの消費量で世界をリードしています。

競合状況:市場の主要企業にはグラクソ・スミスクライン、ファイザー、テバ製薬などの製薬会社が含まれ、革新的なセファロスポリン系抗生物質の上市を競い合っています。

課題と機会:課題としては、抗生物質耐性や規制上のハードルが挙げられます。一方、機会としては、新興市場への進出や未充足の医療ニーズへの対応が挙げられます。

今後の見通し:セファロスポリン市場は、新薬開発、用途拡大、抗生物質耐性に関連する世界的な健康問題への対応に重点を置きながら、成長を続けると予想される。

セファロスポリン市場の動向:

細菌感染症の増加

世界的なセファロスポリン市場は、細菌感染症の増加によって大きく牽引されています。セファロスポリンは抗生物質の一種であり、肺炎、溶連菌感染症、ブドウ球菌感染症、扁桃炎、副鼻腔炎など、さまざまな細菌感染症の治療に不可欠です。これらの感染症の発生率は、特に人口密度の高い発展途上地域で増加しており、効果的な抗生物質に対する需要が高まっています。世界保健機関(WHO)と疾病対策予防センター(CDC)は、細菌感染症の増加を報告しており、それによりセファロスポリン市場の成長が促進されています。この需要は、健康と衛生に関する人々の意識の高まりによってさらに増幅され、それにより、このような感染症の早期診断と治療につながっています。

製品バリエーションの進歩

医薬品における技術の進歩により、より広範囲の細菌に対して有効性を高めた次世代セファロスポリンの開発が進んでいます。これらの新世代の製品は、医療界における大きな懸念事項である抗生物質耐性を克服するように設計されています。例えば、第三世代および第四世代のセファロスポリンは、グラム陰性菌に対する活性が改善され、これらの細菌の外膜への浸透がより効果的です。この分野における現在進行中の研究開発は、セファロスポリン市場を牽引する上で極めて重要です。 製薬会社は、薬剤耐性菌株の課題に対処できる新しいセファロスポリンを開発するために、研究開発に多額の投資を行っており、それにより市場の成長が促進されています。

意識の高まりと政府の取り組み

細菌感染症と効果的な治療の重要性に対する意識は高まっており、さまざまな政府の取り組みや医療プログラムによって支えられています。世界中の政府が、抗生物質の適切な使用と抗生物質耐性の危険性に関する啓発キャンペーンを含む健康促進活動への資金援助を増加させています。 このような取り組みは、一般市民への教育だけでなく、セファロスポリンのような効果的な抗生物質の使用促進にもつながります。 さらに、特に発展途上国における医療インフラへの政府資金援助は、高度な抗生物質の入手可能性と利用可能性に貢献しており、それによってセファロスポリン市場が牽引されています。

医療インフラの整備

世界的なヘルスケアインフラの拡大は、セファロスポリン市場の成長に大きく貢献しています。特に新興国における医療施設の改善は、医療や抗生物質へのアクセスを向上させます。病院、診療所、ヘルスケアセンターの増加と診断設備の改善により、細菌感染症のより効果的な治療が可能になります。この拡大は都市部に限らず、農村地域にも広がり、セファロスポリンのような効果的な抗生物質の普及率を高めています。ヘルスケア部門の成長は、さまざまな細菌感染症の治療に不可欠なセファロスポリンの需要増加と直接的な相関関係があります。

セファロスポリン業界の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、世代、投与経路、用途に基づいて市場を分類しています。

世代別の内訳:

第一世代

第二世代

第三世代

第四世代

第五世代

第三世代が市場シェアの大半を占める

このレポートでは、各世代別の市場の詳細な内訳と分析が提供されています。これには、第一世代、第二世代、第三世代、第四世代、第五世代が含まれます。レポートによると、第三世代が最大のセグメントを占めています。

第一世代のセファロスポリンは、セファロスポリン市場の重要なセグメントを構成しています。これらの抗生物質は、グラム陽性菌および一部のグラム陰性菌に対する広域スペクトル活性が特徴です。一般的に、単純性皮膚および軟部組織感染症、尿路感染症、外科的予防措置の治療に使用されます。第一世代のセファロスポリンは、一般的な細菌感染症への対応に有効であると評価されており、より狭い適用範囲で十分な場合には、しばしば優先的に使用されます。

第二世代セファロスポリンは、セファロスポリン市場におけるもう一つの重要なセグメントを占めています。これらの抗生物質は、グラム陰性菌に対する効果を高め、第一世代と比較してより広範囲の活性スペクトルを提供します。呼吸器感染症、尿路感染症、腹腔内感染症の治療に用いられます。第二世代セファロスポリンは、より広範囲の細菌病原体に対応できる能力が評価されています。

第三世代セファロスポリンは、セファロスポリン市場において最も規模が大きく、重要なセグメントを構成しています。特に耐性グラム陰性菌に対して広域スペクトル活性を持つことで知られています。このセグメントには、セフトリアキソンやセフォタキシムなどの抗生物質が含まれ、肺炎、髄膜炎、複雑性腹腔内感染症などの重度の感染症の治療に広く使用されています。第三世代セファロスポリンは、難治性の細菌性病原体に対する有効性により、現代の医療において重要な役割を果たしています。

第四世代セファロスポリンは、進化する市場セグメントを代表するもので、広域スペクトルとβ-ラクタマーゼに対する安定性の向上で知られています。院内肺炎や尿路感染症などの複雑な感染症の治療に使用されます。これらの抗生物質は、より高い耐性が認められる場合や、より広域スペクトルが必要な場合に代替手段となります。

第5世代セファロスポリンは、セファロスポリン市場に最近加わったもので、独特な活性スペクトルで知られています。 これらの抗生物質は、広域スペクトルβラクタマーゼ(ESBL)産生菌株を含む多剤耐性グラム陰性菌に対して強力な活性を示します。 これらの抗生物質は、耐性パターンが大きな課題となっている複雑な病院環境で使用されています。第5世代セファロスポリン系抗生物質は、抗生物質耐性と新たな細菌の脅威に対抗するための貴重な手段です。

投与経路別内訳:

注射

経口

注射が業界で最大のシェアを占めています

投与経路別の市場の詳細な内訳と分析も報告書に記載されています。これには、注射と経口が含まれます。報告書によると、注射が最大の市場シェアを占めています。

注射剤セグメントが市場シェアの大部分を占めています。注射剤として投与されるセファロスポリン系抗生物質は、血流に直接素早く効果的に作用するため、病院や診療所などの重要な医療現場で好まれています。このセグメントには、さまざまな細菌感染症の治療を目的とした、静脈内(IV)および筋肉内(IM)注射を含む幅広い注射用セファロスポリン製剤が含まれます。注射剤セグメントは、特に重度の感染症、外科的予防措置、および患者が経口薬を服用できない場合の治療に不可欠です。このセグメントの成長を促進する要因には、即効性治療の必要性、投与量の正確さ、医療従事者による注射剤の好みなどがあり、セファロスポリン市場の成功の基盤となっています。

経口セグメントは、この市場の重要な要素であり、便利で患者にやさしい投与方法を提供しています。経口セファロスポリンは、呼吸器感染症、尿路感染症、皮膚および軟部組織感染症など、幅広い軽度の細菌感染症に処方されています。このセグメントには、錠剤、カプセル、経口懸濁液が含まれ、患者が自己投与できる選択肢を提供し、治療計画の順守を改善します。経口セグメントの成長は、使いやすさ、外来患者治療に関連する医療費の削減、さまざまな感染症や患者層に対応する多数の経口セファロスポリン製剤の入手可能性といった要因によって牽引されています。これは、より幅広い人口層へのセファロスポリン系抗生物質の入手可能性を拡大する上で重要な役割を果たしており、セファロスポリン市場全体に大きく貢献しています。

用途別内訳:

呼吸器

皮膚感染症

耳感染症

尿路感染症

性感染症

その他

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには、呼吸器、皮膚感染症、耳感染症、尿路感染症、性感染症、その他が含まれます。

呼吸器感染症には、肺炎、気管支炎、副鼻腔炎などが含まれます。 セファロスポリン系抗生物質は、これらの疾患と関連する幅広い細菌病原体に対して有効であるため、呼吸器感染症の治療に広く使用されています。 呼吸器細菌を標的にする能力により、呼吸器感染症の治療に使用される抗生物質群の重要な構成要素となり、患者の回復と呼吸の改善に役立っています。

蜂巣炎、膿瘍、とびひなどの皮膚感染症も、セファロスポリン市場の重要な分野を形成しています。これらの感染症は軽度から重度まで様々であり、ブドウ球菌や連鎖球菌などの細菌によって引き起こされることが多いものです。殺菌作用により原因となる細菌を効果的に排除し、治癒を促進し、感染の拡大を防ぐため、セファロスポリン系抗生物質は皮膚感染症の治療に好まれています。

中耳炎(中耳炎)および外耳炎(外耳炎)の両方を含む耳の感染症は、特に子供たちにとって一般的な健康問題です。感染症が重症である場合や他の治療法に耐性がある場合、セファロスポリン系抗生物質が処方されます。耳の感染症の原因となる特定の細菌を標的にする能力により、これらのケースでは、痛みの緩和や不快感の軽減、合併症の予防に役立つため、セファロスポリン系抗生物質は貴重な選択肢となります。

尿路感染症(UTI)は、特に女性の間でよく見られる健康上の問題です。 セファロスポリン系抗生物質は、多剤耐性菌による複雑性尿路感染症の治療に使用されます。 大腸菌やクレブシエラ属などの尿路病原体を根絶するその効果により、効果的な治療が保証され、再感染のリスクが低減されます。

セファロスポリン系抗生物質は、淋病などの特定の性感染症(STI)の治療に重要な役割を果たします。一部の性感染症の原因となる細菌で確認されている抗生物質耐性の増加に対抗するには、その使用が不可欠であり、これらの感染症の蔓延とそれに関連する合併症の予防に役立ちます。

地域別内訳:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

アジア太平洋が市場をリードし、セファロスポリン市場で最大のシェアを占める

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋が最大の市場シェアを占めています。

医療インフラが確立され、規制基準が厳しいことで知られる北米のセファロスポリン市場では、これらの抗生物質に対する需要が旺盛です。市場成長の要因としては、抗生物質耐性感染症の蔓延、高度なヘルスケアソリューションへの注目、研究開発への多額の投資などが挙げられます。北米は依然としてセファロスポリン系抗生物質の主要消費地域であり、製薬会社は地域のヘルスケアニーズに応えるべく、積極的に技術革新に取り組んでいます。

ヨーロッパ市場では、医療の質と患者の安全性がますます重視される傾向にあります。この地域におけるセファロスポリン系抗生物質の需要は、人口の高齢化、抗生物質耐性感染症に対する認識の高まり、およびそのような感染症の拡大を抑制するための政府の取り組みによって牽引されています。ヨーロッパの製薬会社は、優れた医療基準を求めるこの地域の取り組みに沿う形で、革新的なセファロスポリン製剤を製造するための研究開発に投資しています。

アジア太平洋地域は、世界的なセファロスポリン市場において最大のセグメントとして際立っています。この地域の優位性は、人口規模、急速な都市化、拡大するヘルスケアへのアクセスに起因しています。アジア太平洋地域におけるセファロスポリン系抗生物質の需要は、感染症の多発、医療費の増加、製薬業界の急成長によって牽引されています。さらに、この地域のメーカーは、グローバルなサプライチェーンにおける役割が認知されつつあり、市場におけるアジア太平洋地域の主導的地位に貢献しています。

中南米の市場は、医療インフラの改善、医療費の増加、感染症の負担の増大により、着実な成長を見せています。特に抗生物質耐性感染症への認識が高まる中、この地域の製薬会社はセファロスポリン系抗生物質に対する需要に応えることに重点を置いています。中南米は世界市場においてますます重要な存在となりつつあります。

中東およびアフリカ地域では、人口増加、都市化、感染症対策などの要因により、セファロスポリン系抗生物質に対する需要が高まっています。この地域の市場は他地域と比較すると小規模ですが、医療インフラの改善に伴い、医療従事者が幅広い細菌感染症の治療にセファロスポリン系抗生物質をますます頼りにするようになっているため、市場は拡大しています。この地域は、市場での存在感を多様化させたいセファロスポリン系抗生物質メーカーにとって、注目すべき成長機会を提供しています。

主要企業

セファロスポリン市場の主要企業は、競争力を維持し、進化するヘルスケアの需要に応えるために、いくつかの戦略的イニシアティブに積極的に取り組んでいます。これらのイニシアティブには、患者の安全性と治療効果の重視が高まっていることに合わせて、有効性の向上や副作用の低減など、特性を強化した新しいセファロスポリン製剤の導入を目的とした研究開発努力が含まれます。さらに、他の製薬会社や研究機関との提携、買収、協力関係を通じて、新たな市場への参入や専門知識の共有を図り、グローバル市場での存在感を高めています。また、規制基準の順守を徹底し、持続可能な製造方法を推進することも、各社の戦略の中心であり、安全で環境に配慮した抗生物質の製造に対する各社の取り組みを強調しています。

市場調査レポートでは、競争環境の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Allergan Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

GlaxoSmithKline plc

Lupin Limited

Merck & Co. Inc.

Novartis International AG (Sandoz)

Pfizer Inc.

Sanofi S.A.

Teva Pharmaceutical Industries Ltd.

Abbott Laboratories

Sun Pharmaceutical Industries Limited

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

最新ニュース:

2021年2月:Novartisのジェネリック医薬品部門であるサンドは、グラクソ・スミスクライン(GSK)のセファロスポリン系抗生物質事業の買収に合意しました。この重要な取引により、サンドは100カ国以上で販売されている3つの確立されたブランド(Zinnat、Zinacef、Fortum)のグローバルな権利を取得することになります。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のセファロスポリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 世代別の市場内訳

5.5 投与経路別の市場内訳

5.6 用途別の市場内訳

5.7 地域別の市場内訳

5.8 市場予測

6 世代別の市場

6.1 第1世代

6.1.1 市場動向

6.1.2 市場予測

6.2 第2世代

6.2.1 市場動向

6.2.2 市場予測

6.3 第3世代

6.3.1 市場動向

6.3.2 市場予測

6.4 第4世代

6.4.1 市場動向

6.4.2 市場予測

6.5 第5世代

6.5.1 市場動向

6.5.2 市場予測

7 投与経路別市場

7.1 注射

7.1.1 市場動向

7.1.2 市場予測

7.2 経口

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 呼吸器

8.1.1 市場動向

8.1.2 市場予測

8.2 皮膚感染症

8.2.1 市場動向

8.2.2 市場予測

8.3 耳感染症

8.3.1 市場動向

8.3.2 市場予測

8.4 尿路感染症

8.4.1 市場動向

8.4.2 市場予測

8.5 性感染症

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場

9.1 アジア太平洋

9.1.1 市場動向

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場動向

9.2.2 市場予測

9.3 北米

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1359

- 世界の坐薬市場規模/シェア/動向分析レポート(2024年~2030年):鎮痛薬、緩下剤、抗真菌薬、鼻腔充血除去薬

- 世界のスマートベビーモニター市場(2025 – 2033):製品種類別、通信方式別、流通チャネル別、地域別分析レポート

- 苛性ソーダのグローバル市場規模調査、タイプ別(灰汁、フレーク、その他)、用途別(アルミナ、パルプ・製紙、有機化学、無機化学、繊維、石鹸・洗剤、水処理、染料・インク、その他)、地域別予測 2022-2032

- 皮膚充填剤の世界市場規模は2033年までにCAGR 6.6%で拡大する見通し

- ポリメチルメタクリレート(PMMA)の世界市場(2025-2033):市場規模、シェア、動向分析

- 農業用繊維製品の世界市場規模調査、素材別(ナイロン、ポリエステル、PE、PP、天然繊維)、織物形成技術別(織物、ニット、不織布)、製品タイプ別(遮光ネット、マルチマット)、用途別、地域別予測:2022-2032年

- トリ(2-エチルヘキシル)アミンの世界市場

- 世界のソフトウェア定義型車両(SDV)市場

- 電気外科天井ペンダントの世界市場2025:メーカー別、地域別、タイプ・用途別

- コールドチェーン向けリアルタイム監視ソリューションの世界市場規模調査、コンポーネント別(ハードウェア、ソフトウェア)、用途別(食品・飲料、医薬品)、地域別予測:2022-2032年

- 2-ヒドロキシメチル-3,5-ジメチルピリジン(CAS 202932-05-6)の世界市場2019年~2024年、予測(~2029年)

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年