市場概要

世界の創傷治療市場規模は2024年に249億米ドルと推定。同市場は、2025年の263億米ドルから2034年には442億米ドルへと年平均成長率5.9%で拡大する見込みです。創傷ケアには、創傷の治癒を促し、創傷に関連するさらなる合併症を予防するために創傷部位に接触して使用されるドレッシング製品が含まれます。創傷の種類に応じて使用される創傷被覆材には様々な種類があります。

糖尿病の有病率の上昇は、市場の成長を促進する重要な要因です。例えば、国際糖尿病連合アトラスのレポートによると、糖尿病人口は2019年の4億6,300万人から2030年には5億7,800万人、2045年には7億人になると推定されています。このため、糖尿病に関連する合併症の有病率の増加により、高度創傷被覆材、フォームドレッシング、ハイドロゲルドレッシングなどの効果的な創傷ケア製品に対する需要が高まっています。

さらに、外科手術の増加、創傷ケア製品に対する需要の高まり、創傷ケア製品の技術的進歩の拡大、外傷症例の増加なども市場成長の主な要因となっています。

創傷ケア市場の動向

外科治療全般における創傷ケアソリューションの需要増加が世界的に確認されています。これは、医療介入がますます高度化し、利用しやすくなっていることから、創傷ケア製品の成長を促進する重要な触媒として浮上しています。例えば、アメリカ整形外科学会(AAOS)によると、手術需要の増加に伴い、アメリカの整形外科医は2050年までに、全関節形成術(TJA)の症例数を2倍に増やすか、5年ごとに外科医の数を10%増やす必要があるとしています。

このように、外傷、事故、急性疾患などの緊急手術や選択的手術の増加は、即時外科的介入、美容整形手術などの需要を必要とし、外科的介入全体に大きく貢献し、高度創傷ケア製品の需要を牽引しています。

さらに、新たな技術革新である3Dバイオプリンティング技術は、カスタマイズされた皮膚移植片の使用を通じて、慢性創傷、火傷、糖尿病性潰瘍の治癒プロセスを強化するための皮膚移植片や足場の採用を急増させています。このプロセスは機能的皮膚組織の作製として知られており、細胞、生体材料、成長因子を含むバイオインクが連続した層に堆積されます。

ポリカプロラクトン、ポリ乳酸-グリコール酸、ハイドロゲルなどのバイオポリマーの出現により、その需要は大幅に増加しています。さらに、生きた細胞、コラーゲン、ゼラチン、フィブリン、キトサン、アルギン酸などの生体材料、その他の成長因子から作られるバイオインクの使用も世界的に増加しています。

創傷ケア市場の分析

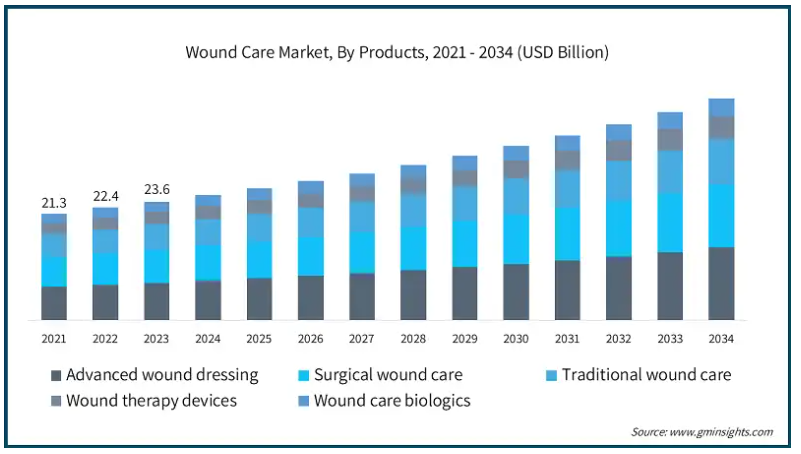

市場は製品別に、高度創傷被覆材、外科的創傷ケア、伝統的創傷ケア、創傷治療装置、創傷ケア用生物製剤に区分されます。さらに、高度創傷ケア分野は、フォームドレッシング、ハイドロコロイドドレッシング、フィルムドレッシング、アルギン酸ドレッシング、ハイドロゲルドレッシング、コラーゲンドレッシング、その他の高度ドレッシングにセグメント化されます。高度創傷被覆材市場は、2034年までに145億米ドルに達すると予測されています。

高度創傷被覆材は、効果的な水分バランスを維持することで組織の修復を促進し、治癒プロセスの遅延につながるかさぶた形成のリスクも低減します。

さらに、多くの高機能ドレッシング材には銀、ヨウ素、蜂蜜などの抗菌剤が含まれており、感染症のリスクを低減し、清潔な創傷ケア環境をサポートします。

さらに、非付着性ドレッシング材やシリコンベースのドレッシング材は、ドレッシング交換時の痛みを軽減し、新しく形成された組織へのダメージも防ぎます。そのため、市場の成長が加速しています。

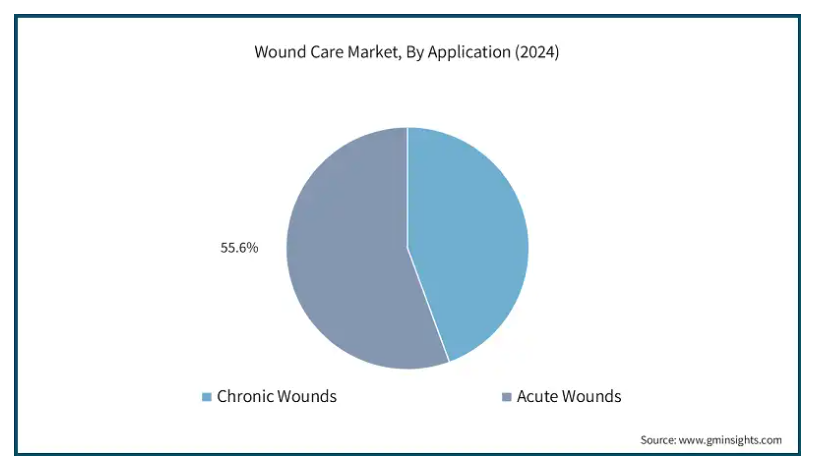

創傷ケア市場は、用途に基づいて慢性創傷と急性創傷に二分されます。さらに、急性創傷は外科的創傷、外傷性創傷、火傷にセグメント化されます。急性創傷セグメントは2024年に139億米ドルを占めています。

フォームドレッシング、ハイドロゲルドレッシング、フィルムドレッシングなどの創傷ケア製品は、感染リスクを低減するために、急性創傷に即時保護を提供するために過度に使用されています。

さらに、ドレッシング交換時に発生する痛みや刺激を軽減するシリコーンベースやハイドロゲルドレッシングなどの高度な創傷被覆材の採用が、急性創傷の治療中に増加しています。これがさらにこのセグメントの成長に寄与しています。

さらに、急性創傷の大きさや種類は、小さな切り傷から外科的切開や軽度の火傷までさまざまです。創傷ケア製品は汎用性が高く、さまざまな種類の急性創傷の治療に適応できます。

エンドユーザー別に見ると、創傷ケア市場は病院、専門クリニック、在宅ケア環境、その他のエンドユーザーに二分されます。病院セグメントは2023年に95億米ドルを占めています。

創傷ケア製品は入手が容易で、病院に大量にストックしておくことができます。また、病院では、緊急時や患者数が多い場合でも、これらの必要不可欠な製品の十分な供給を維持することで、患者のケアを常に確保することができます。

時間とスピードが重要な緊急時には、先進的な創傷治療製品が傷の治療に迅速かつ効果的なソリューションを提供します。

さらに、病院では創傷感染のリスクを最小限に抑えるため、抗菌性ドレッシングやその他の感染対策製品を過剰に使用しており、患者の安全性向上に役立っています。

また、院内感染(HAI)の減少に向けた関心の高まりも、病院全体における高度創傷ケア製品の採用拡大に貢献しています。例えば、世界保健機関(WHO)の報告書(2022年)のデータによると、急性期病院に入院した患者100人のうち、高所得国では7人、低・中所得国では15人が、入院中に少なくとも1回はHAIに感染しています。その結果、HAIの発生を抑制するために高度な創傷ケア製品への需要が高まっています。

アメリカにおける創傷ケア市場の成長は、2034年までに119億米ドルに達すると予測されています。

アメリカ在宅医療学会(American Academy of Home Care Medicine)によると、アメリカでは毎年推定650万人(成人38人に1人)が慢性創傷を患い、その治療費は281億~968億米ドルに上ります。その結果、アメリカでは効率的な創傷ケア製品への需要が高まっています。

さらにアメリカは、病院、診療所、専門ケアセンターなどの強力なネットワークを擁し、世界でも先進的な医療インフラを有しています。

さらに、高齢化人口の増加や糖尿病有病率の上昇が慢性・急性創傷の増加に拍車をかけているため、アメリカでは創傷ケアソリューションの需要が高い。例えば、アメリカ疾病予防管理センターによると、アメリカ人口の約11.6%が糖尿病。

英国の創傷ケア市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

創傷ケア製品に対する需要の増加は、英国における慢性創傷の発生率の増加が原動力となっています。Public Policy Projectsによると、英国では50人に1人が慢性創傷を患っています。英国の国民保健サービス(NHS)のような医療資源の広大なネットワークは、すべての患者が必要不可欠な創傷ケア製品を便利に利用できることを可能にし、これが英国市場の売上成長を後押ししています。

Public Policy Projectsによると、創傷治療はNHSにとってがん、糖尿病に次ぐ第3位の支出。創傷ケアは、2017年から2018年の間に100億~110億米ドルの費用が発生しました。この支出は2023年には約140億~150億米ドルに増加。

さらに、国家創傷ケア戦略プログラムなどのプログラムを通じた政府の支援により、先進的な創傷ケア製品の使用による創傷治癒の迅速化を促進するためのツール、ワークストリーム、パスウェイがさらに考案されており、予測期間中の市場の収益成長を促進すると期待されています。

日本の創傷ケア市場は2025年から2034年にかけて有利な成長が見込まれます。

日本は最も急速に高齢化が進んでいる国の一つです。糖尿病、潰瘍、加齢に伴う皮膚疾患などの慢性疾患は、人口の高齢化に伴い、より一般的になっています。世界銀行グループによると、日本では2023年に65歳以上の高齢者が総人口の約30%を占めるようになります。その結果、高齢者の糖尿病などの慢性疾患の増加により、継続的な治療が必要な慢性創傷の発生率が急増し、創傷ケア用品の需要を促進しています。

さらに、創傷ケアの需要増加により、主要企業は日本でのプレゼンス拡大に注力しています。例えば、MIMEDXは2021年8月、日本を主要市場の1つと位置づけ、東京を拠点とする合同会社MiMedx Japanを設立し、日本市場に参入すると発表しました。グローバル企業のこうした取り組みが、日本市場の収益拡大に貢献しています。

サウジアラビアの創傷ケア市場は、予測期間中に有利な成長機会がもたらされる見込みです。

サウジアラビアでは外科手術(重篤、非重篤を問わず)の需要が増加しているため、創傷ケア製品の需要が急増しています。サウジアラビア政府の保健省によると、2022年にはサウジアラビアのさまざまな地域で約29万件の手術が行われました。

さらに、慢性疾患の有病率の上昇、高度な医療インフラの存在、創傷ケア技術の採用拡大が同国の市場成長をさらに後押ししています。米国国立衛生研究所(National Institutes of Health)が2024年2月に発表した調査によると、糖尿病性足合併症は同国で最も一般的な慢性疾患であり、約81%が足潰瘍によるものです。

主要企業・市場シェア

創傷ケア市場シェア

市場は、スミス・アンド・ネフュー、3M社、Mölnlycke Health Care AB、Essity、ConvaTec Group PLCといった世界のトップ5社で約40%のシェアを占めており、非常に細分化されています。成功のための重要な戦略は、治癒、快適性、持続可能性を向上させるため、フォームドレッシング、ハイドロゲルドレッシング、アドバンスドドレッシング、抗菌ソリューション、環境に優しい生分解性素材などの製品の革新、研究開発に投資することです。

販売チャネルを拡大し、特に慢性疾患の管理に効果的な創傷ケアソリューションに対する需要の高まりに対応するためには、病院やその他の医療機関との協力も不可欠です。さらに、政府の健康に対する積極的な取り組みや、効果的な創傷ケアソリューションに対する一般市民の意識の高まりが技術革新を促進し、この分野の拡大における企業の地位を強化しています。

創傷ケア市場参入企業

創傷ケア業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

3M Company

Advancis Medical

B. Braun Melsungen

Baxter International

Coloplast

ConvaTec Group

Ethicon (Johnson and Johnson)

Derma Sciences (Integra LifeSciences)

Medline Industries

Medtronic

Mölnlycke Health Care

Smith and Nephew

URGO Medical

スミス・アンド・ネフューは、創傷治療、特に陰圧創傷治療分野で強力な製品ポートフォリオを有しており、同社の市場拡大の原動力となっています。同社は再生医療に精通しており、慢性創傷治癒用のバイオマテリアルやコラーゲンベースの創傷被覆材を提供しています。

3M社は地理的に強い存在感を示しており、市場へのリーチを強化しています。同社は主に抗菌ドレッシング材、ハイドロゲル、サージカルテープ、フォームドレッシング材を提供。2019年のKCIの買収後、3Mは陰圧創傷治療セグメントの主要市場プレーヤーの1つになりました。

ConvaTec Group PLCは慢性創傷管理の主要プレーヤーの1つで、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍の治療に使用される革新的な製品を提供しています。同社は、費用対効果の高い製品を提供することで、特に病院や在宅ケアをターゲットとしています。

創傷ケア業界のニュース

2024年10月、スミス・アンド・ネフューは、患者の利便性を念頭に設計された慢性創傷治療用の新システム、レナシスエッジNPWTシステムの発売を発表しました。このシステムにはキャニスターが付属しており、目立たないだけでなく、患者が日常生活を送る間、目立たない方法で作動します。

2024年7月、メルンリッケヘルスケアは、非外科的創傷除去をターゲットとした次世代酵素治療薬で知られるメディワウンド社とパートナーシップ契約を締結することを発表しました。メルンリッケヘルスケアは1,500万米ドルを投資し、患者を衰弱させる創傷から解放することを目的としたメルンリッケの創傷ケアミッションを支援する予定。

2023年1月、コバテックはアメリカでのConvaFoamの発売を発表。

2023年4月、3M Veraflo Cleanse Choice Completeドレッシングと3M V.A.C. Veraflo Cleanse Choiceドレッシングが創傷残屑の水圧機械的除去に関するFDA認可を取得。このFDA認可により、同社は顧客基盤と評判を高めることができました。

この調査レポートは、創傷ケア市場を詳細に調査し、2021年から2032年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

高機能創傷被覆材

フォームドレッシング

ハイドロコロイドドレッシング

フィルムドレッシング

アルジネートドレッシング

ハイドロゲルドレッシング

コラーゲン・ドレッシング

その他の高機能ドレッシング材

手術創ケア

縫合糸およびステープル

組織接着剤およびシーラント

感染防止ドレッシング

従来の創傷ケア

医療用テープ

コットン

包帯

ガーゼ

スポンジ

洗浄剤

創傷治療装置

陰圧創傷治療

酸素および高気圧酸素装置

電気刺激装置

除圧装置

その他の創傷治療装置

創傷治療用生物製剤

代用皮膚

生物学的製剤

同種移植

異種移植片

その他の生物学的製剤

合成

局所剤

市場、用途別

慢性創傷

糖尿病性足潰瘍

褥瘡

静脈性下腿潰瘍

その他の慢性創傷

急性創傷

手術創

外傷性創傷

熱傷

市場, エンドユーザー別

病院

専門クリニック

在宅医療

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ロシア

チェコ共和国

オランダ

デンマーク

ハンガリー

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 外科手術件数の増加

3.2.1.2 創傷ケア製品に対する需要の高まり

3.2.1.3 糖尿病の有病率の上昇

3.2.1.4 創傷ケア製品の技術的進歩の高まり

3.2.1.5 外傷症例の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 代替療法の利用可能性

3.2.2.2 新興国における先進的創傷ケア製品の認識不足による不適切な創傷管理

3.2.2.3 発展途上国における慢性創傷の診断の長期化

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 特許分析

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 高機能創傷被覆材

5.2.1 発泡ドレッシング

5.2.2 ハイドロコロイドドレッシング

5.2.3 フィルムドレッシング

5.2.4 アルジネートドレッシング材

5.2.5 ハイドロゲルドレッシング材

5.2.6 コラーゲンドレッシング材

5.2.7 その他の高度ドレッシング材

5.3 手術創ケア

5.3.1 縫合糸およびステープル

5.3.2 組織接着剤およびシーラント

5.3.3 抗感染ドレッシング材

5.4 従来の創傷ケア

5.4.1 医療用テープ

5.4.2 綿

5.4.3 包帯

5.4.4 ガーゼ

5.4.5 スポンジ

5.4.6 洗浄剤

5.5 創傷治療装置

5.5.1 負圧創傷療法

5.5.2 酸素および高気圧酸素装置

5.5.3 電気刺激装置

5.5.4 圧力除去装置

5.5.5 その他の創傷治療装置

5.6 創傷治療用生物製剤

5.6.1 代用皮膚

5.6.1.1 生物学的製剤

5.6.1.1.1 同種移植片

5.6.1.1.2 異種移植片

5.6.1.1.3 その他の生物学的製剤

5.6.1.2 合成剤

5.6.2 外用剤

第6章 2021〜2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 慢性創傷

6.2.1 糖尿病性足潰瘍

6.2.2 褥瘡

6.2.3 静脈性下腿潰瘍

6.2.4 その他の慢性創傷

6.3 急性創傷

6.3.1 外科的創傷

6.3.2 外傷

6.3.3 熱傷

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 在宅医療

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ロシア

8.3.7 チェコ共和国

8.3.8 オランダ

8.3.9 デンマーク

8.3.10 ハンガリー

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 3M Company

9.2 Advancis Medical

9.3 B. Braun Melsungen

9.4 Baxter International

9.5 Coloplast

9.6 ConvaTec Group

9.7 Ethicon (Johnson and Johnson)

9.8 Derma Sciences (Integra LifeSciences)

9.9 Medline Industries

9.10 Medtronic

9.11 Mölnlycke Health Care

9.12 Smith and Nephew

9.13 URGO Medical

…

【本レポートのお問い合わせ先】

レポートコード:GMI7515