市場概要

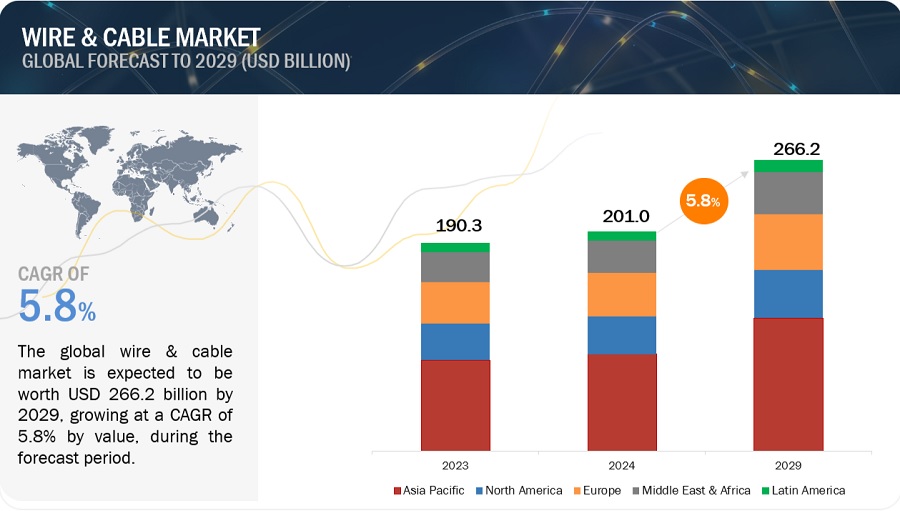

世界のワイヤーおよびケーブル市場は2024年に2010億米ドルの規模に達し、2029年には2662億米ドルに達すると予測されています。2024年から2029年の年平均成長率は5.8%です。再生可能エネルギー分野におけるケーブルの需要の高まりを受け、世界各国の政府は再生可能エネルギープロジェクト、特に洋上風力エネルギーに多額の投資を行っています。電力分野における再生可能エネルギーへの重点的な取り組みの増加により、さまざまな地域でワイヤーおよびケーブルに対する需要が大幅に増加し、市場の成長と革新的な開発につながっています。

推進要因:再生可能エネルギー分野におけるケーブルの需要増加

風力、太陽光、水力発電などの再生可能エネルギー源への世界的なシフトは、ワイヤーおよびケーブル市場に大きな影響を与えています。この移行により、再生可能エネルギーシステムの独自の要件に効果的に対応できる特殊なケーブルに対する需要が増加しています。

風力、太陽光、水力発電への注目が非常に高まっていることが、この市場に大きな影響を与えています。米国エネルギー情報局によると、2024年1月には、風力および太陽光発電による再生可能エネルギーが、総発電量に占める割合が大幅に増加しました。そのため、企業や政府は再生可能エネルギープロジェクトに多額の投資を行い、世界的にワイヤーおよびケーブルの需要をさらに押し上げています。

阻害要因:変動する原材料価格

ワイヤーおよびケーブル業界は、原材料、特に銅やアルミニウムの価格変動に大きく影響されます。これらの金属は、優れた電気伝導特性により、ワイヤーおよびケーブルの製造に不可欠です。これらの金属に代わる素材は開発されていませんが、世界経済情勢、貿易戦争、景気後退による価格変動の影響を受けやすいです。

ワイヤーおよびケーブル業界で経験した価格変動は、メーカーにとって大きな脆弱性を生み出し、事業運営の大きな制約となっています。

機会:EVインフラにおけるケーブル需要の急増

EVインフラの急速な拡大は電線・ケーブル業界に影響を与え、EV規格に準拠したケーブルの需要が急増しています。世界中の国々がEV市場の拡大と二酸化炭素排出量の削減を計画しています。EVの台数が増加するにつれ、EV充電インフラの必要性も高まっています。

EVおよびEVインフラには、レベル1、レベル2、DC急速充電ケーブルが必要です。大手メーカーはこれらの特殊ケーブルを提供しており、EVケーブル市場の大きなシェアを獲得しています。

課題:絶縁耐久性の向上

コストと複雑性の増大は、ワイヤーおよびケーブル業界における絶縁耐久性にとって大きな課題となっています。高圧および超高圧ケーブルには高度な絶縁が必要であり、コストが増加します。例えば、海底の海底ケーブルは塩分、温度変化、極度の水圧に耐えなければなりません。このような過酷な環境では、絶縁は時間の経過とともに劣化します。そのため、ワイヤーおよびケーブルメーカーは、ケーブルの寿命を延ばすために耐久性と弾力性に優れた絶縁ソリューションを開発する必要があります。

インフラ開発と急速な都市化が地下ケーブル設置の需要を促進

地下ケーブルは、ワイヤー&ケーブル市場の設置セグメントにおいて最大の市場シェアを占めています。新興経済圏におけるインフラ開発と急速な都市化が、他の設置タイプよりも優れた保護機能を持つ地下ケーブルの需要を主に牽引しています。これらのケーブルは、極端な気象条件の影響を受けにくく、都市環境に最適です。さらに、通信技術の進歩への注目が高まっていることから、地下ケーブルの需要が大幅に増加しています。

コンピュータや高級自動車への依存度が高まり、電子ワイヤーの需要が増加しています。

電子ワイヤーは、電子機器の大量生産や複数の産業における技術進歩により、ワイヤー・ケーブル市場で最も急速な成長が見込まれています。スマートフォン、コンピュータ、高級自動車が日常生活に欠かせないものとなっている現代において、世界ではこれらの電子機器への依存度が高まっています。そのため、この技術への依存を支える効率的で革新的な配線ソリューションに対する需要が高まっています。さらに、IoT機器やデータセンターの急増により、信頼性が高く耐久性のある電子ワイヤーの需要も高まっています。

金属ケーブルの優れた電気伝導性が市場を牽引

ワイヤーやケーブルは、銅やアルミニウムなどの金属で構成されています。これらは、PVC、CPE、XLPE、TPE、TPV、TPUなどのポリマーで被覆されています。金属ケーブルは、ワイヤーやケーブルに不可欠であり、代替製品がないため、予測期間中に市場を独占すると予想されています。 銅とアルミニウムの優れた電気伝導性は、これらを無視できないものにしています。 銅は高い伝導性と強度のために使用され、アルミニウムは軽量性とコスト効率の良さのために使用されます。

住宅および商業環境における低電圧ケーブルの用途の増加が市場を牽引しています。

低圧ケーブルの分野は、ワイヤーおよびケーブル市場で最大のシェアを占めると予想されており、最も急速に成長する製品タイプであると推定されています。これらのケーブルは、住宅および商業環境において広範な用途があります。電子機器、スマートテクノロジー、ホームオートメーション、その他の機器で使用されています。この需要の増加は、家電および自動車産業の急成長と、再生可能エネルギーによる発電に対する世界的な重点化によるものです。

洋上風力発電プロジェクトの増加により、エネルギーおよび電力業界の需要が押し上げられています。

エネルギーおよび電力業界は、再生可能エネルギー分野において大きな転換期を迎えています。2024年末までに、再生可能エネルギーの総発電容量は4,500GWを超えると予想されていますが、低炭素エネルギーシステム目標には達しない見通しです。そのため、北米、ヨーロッパ、アジア太平洋地域の各国政府は再生可能エネルギープロジェクトに多額の投資を行っており、ワイヤーおよびケーブルの需要が大幅に増加しています。送電網インフラの改善や洋上風力発電プロジェクトの増加は、ワイヤー&ケーブル業界の需要をさらに押し上げるでしょう。

アジア太平洋地域では、急速な経済成長と発電への投資により、ワイヤー&ケーブルの需要が増加しています。

アジア太平洋地域は、インフラ開発の著しさ、都市人口の増加、急速な経済成長、環境汚染への懸念の高まりにより、電線・ケーブルの最大の地域市場となっています。中国、日本、インドでは、発電、輸送、革新的な都市プロジェクトへの大規模な投資により、電線・ケーブルの需要が大幅に増加しています。これらの国々は先進技術により送電網を拡大しており、これがアジア太平洋地域の電線・ケーブル市場を牽引しています。

主要企業

ワイヤーおよびケーブル市場における著名な企業には、プリズミアン(イタリア)、フジクラ(日本)、レオニ・アーゲー(ドイツ)、ネクサン(フランス)、NKT A/S(デンマーク)、LSケーブル・アンド・システム(韓国)などがあります。これらの企業は、さまざまな無機的・有機的アプローチを採用することで、ワイヤー&ケーブル市場での地位確立を試みています。また、Sarel(トルコ)、Ramee Wire & Cable(米国)、Doncaster Cables(英国)、TT Cable(ボスニア・ヘルツェゴビナ)など、この市場における少数の中小企業についても調査しました。ワイヤー&ケーブル市場の主要企業の徹底的な競合分析は、企業プロフィール、最新の動向、採用されている重要な市場戦略とともに、調査に含まれています。

この調査レポートでは、電圧、設置、最終用途産業、および地域別にワイヤーおよびケーブル市場を分類しています。

電圧別:

低電圧

中電圧

高電圧

超高電圧

設置別:

架空

地下

海底

製品タイプ別:

電子ワイヤー

電力ケーブル

制御および計装ケーブル

通信ケーブル

柔軟および特殊ケーブル

素材タイプ別:

金属

ポリマー

最終用途産業別:

航空宇宙および防衛

建築および建設

石油およびガス

エネルギーおよび電力

ITおよび通信

自動車

医療機器

その他(家電、ロボット、産業用

地域別:

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2024年6月、Nexansは中低圧ケーブルを製造する欧州企業La Triveneta Caviを買収しました。Nexansによるこの買収は、欧州における顧客基盤の拡大と事業ポートフォリオの強化を目的としています。

2024年4月、プリムシアンは、米国を拠点とするアンコール・ワイヤーを1株あたり290.0米ドルで買収しました。この買収は、プリムシアンの北米における地理的プレゼンスの拡大を目的としています。

2023年5月、LSケーブル&システムは、台湾再生可能エネルギープロジェクト向けに海底ケーブルを供給する契約をオーストと締結しました。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 レポートで考慮した年数

1.4 通貨

1.5 制限事項

1.6 利害関係者

2 調査方法

2.1 市場シェアの推定

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主なデータ

2.1.2.2 主な業界洞察

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 市場の分類とデータ照合

2.4 調査の前提

2.5 調査の限界

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 ワイヤー・ケーブル市場における大きな機会、2024年~2029年

4.2 ワイヤー・ケーブル市場、材料別

4.3 ワイヤー・ケーブル市場、製品タイプ別

4.4 ワイヤー・ケーブル市場、設置別

4.5 ワイヤー・ケーブル市場、電圧別

4.6 ワイヤー・ケーブル市場、最終用途産業別

4.7 ワイヤー・ケーブル市場、地域別

5 市場概要

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 供給業者の交渉力

5.3.2 購入業者の交渉力

5.3.3 新規参入の脅威

5.3.4 代替品の脅威

5.3.5 競争の度合い

5.4 マクロ経済の見通し

5.5 エコシステム:ワイヤー&ケーブル市場

5.6 価格分析

5.6.1 主要企業の平均販売価格動向(用途別産業別

5.6.2 平均販売価格動向(地域別

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 貿易分析

5.10 技術分析

5.10.1 主な技術

5.10.1.1 ワイヤーの伸線

5.10.1.2 アニール

5.10.1.3 撚り線と撚り線

5.10.1.4 押出成形

5.10.1.5 ケーブル化

5.10.2 補完技術

5.10.2.1 3Dプリントワイヤー

5.10.2.2 スマートワイヤーおよびケーブル

5.10.2.3 ナノテクノロジー

5.11 ワイヤーおよびケーブル市場におけるAI/GenAIの影響

5.12 主要関係者および購買基準

5.12.1 購買プロセスにおける主要関係者

5.12.2 購買基準

5.13 特許分析

5.14 規制環境

5.14.1 規制機関、政府機関、その他の組織

5.14.2 ワイヤーおよびケーブル市場における規制

5.15 2024年から2025年の主要な会議およびイベント

5.16 ケーススタディ分析

5.17 顧客に影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

6 ワイヤーおよびケーブル市場、素材別

6.1 金属

6.1.1 アルミニウム

6.1.2 銅

6.1.3 その他の金属

6.2 ポリマー

6.2.1 PVC(ポリ塩化ビニル

6.2.2 CPE(塩素化ポリエチレン

6.2.3 XLPE(架橋ポリエチレン

6.2.4 TPE(熱可塑性エラストマー)

6.2.5 TPV(熱可塑性加硫物)

6.2.6 TPU(熱可塑性ポリウレタン)

6.2.7 その他のポリマー

7 設置別ワイヤーおよびケーブル市場

7.1 架空

7.2 地下

7.3 海底

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- 水&廃水処理用先端材料市場:グローバル予測2025年-2031年

- 三塩化ロジウムの世界市場

- 車両用コンピュータ断層撮影(CT)市場2025年(世界主要地域と日本市場規模を掲載):64列未満、64列以上

- 人工知能チップセットの世界市場規模調査、チップセット別(CPU、GPU、FPGA、ASIC、その他)、ワークロードドメイン別、コンピューティング技術別、地域別予測:2022-2032年

- 世界の透明セラミックス市場(2025年~2035年):形態別(単結晶、多結晶、その他)、製造プロセス、産業分析、規模

- ヒーティングサークルの世界市場2025:種類別(ステンレス鋼セラミックヒーティングサークル、ステンレス鋼マイカ電気ヒーティングサークル、鋳造アルミニウムヒーティングサークル)、用途別分析

- 統合型サーボモーター市場2025年(世界主要地域と日本市場規模を掲載):2kW未満、2kW-5kW、5kW以上

- 位相差検出器の世界市場

- PGA樹脂市場2025年(世界主要地域と日本市場規模を掲載):工業用グレード、医療用グレード

- ロディオラエキスの世界市場規模は2031年までにCAGR 6.30%で拡大する見通し

- 合成画像生成の世界市場(2025-2033):市場規模、シェア、動向分析

- ポリエチレングリコール(PEG)の世界市場規模調査:グレード別(PEG 200、PEG 400、PEG 600、その他)、形態別(フレーク/粉末、液体、白色ワックス固体)、最終用途産業別(医薬品、化粧品・パーソナルケア、食品・飲料、工業用)、地域別予測:2022-2032年