市場概要

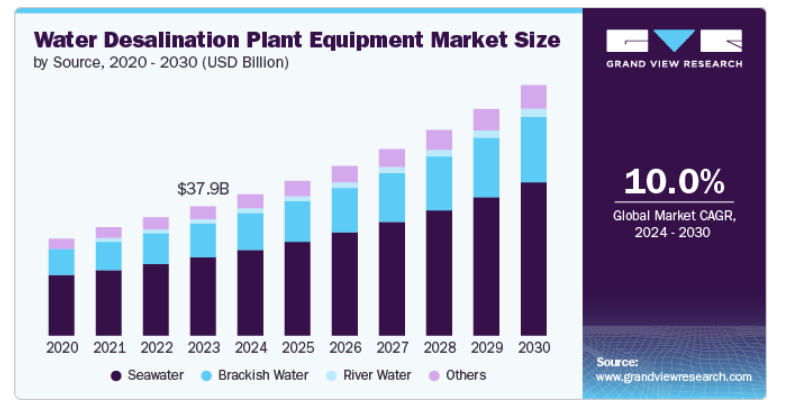

世界の水淡水化プラント設備市場規模は、2023年には379億6,820万米ドルと推定され、2024年から2030年にかけては年平均成長率10.0%で成長すると予測されています。淡水資源の不足と、湖や河川などの地表水源を欠くさまざまな乾燥地域における水需要の高まりが相まって、世界中で海水淡水化プラントの数が増加しています。

さらに、世界経済フォーラムによると、2030年までに淡水の需要が供給を40%上回ると推定されています。水不足が深刻化する中、淡水化プラントの需要は、水の需要と供給のギャップを埋めるために増加しています。

水は日常生活に欠かせない資源であり、主に産業や建設のプロセスで使用されています。米国地質調査所(USGS)によると、地球の表面の約71%は水で覆われており、そのうち96.5%は海水、海、湾の塩水として存在しています。しかし、残りの3.5%のみが、日常生活で使用される淡水です。淡水は、地下水、河川、小川、湖など、さまざまな水源から得られます。

主な傾向としては、IoT対応のセンサーやデバイスを使用して、水質、エネルギー消費、機器の性能など、脱塩プロセスのさまざまな側面を監視および制御する、インテリジェントな自動化システムが挙げられます。このリアルタイムのデータ収集と分析により、予測メンテナンスが可能になり、オペレーターは潜在的な問題を特定し、それが故障や中断につながる前に解決することができます。これらのシステムは、ダウンタイムを最小限に抑え、運用を最適化することで、プラントの効率性と費用対効果の向上に貢献します。

規制は、業務慣行と市場力学の両方を形成することで、世界の海水淡水化プラント設備市場に大きな影響を与えています。世界中の政府や規制当局が環境と公衆衛生を守るために厳しい基準を施行する中、これらの規制は海水淡水化施設の設計、運用、拡張に大きな影響を与える重要な役割を果たしています。

2006年の水産業競争法(Water Industry Competition Act 2006)に概説されているような規制では、海水淡水化プラントが海水淡水化活動を行うためには、小売業者免許とネットワーク事業者免許を取得することが義務付けられています。さらに、ブラインなどの汚染物質の防止に関する規制により、企業がこれらの要件を満たすために高度な処理技術やシステムに投資を行うため、運用コストが上昇する可能性があります。環境規制が厳しい地域では、規制遵守のコスト増が新たな淡水化プロジェクトのペースを鈍化させ、市場成長に影響を及ぼす可能性があります。

世界中の都市部における人口増加は、既存の自然水源に負担をかけています。 気象パターンの変化、汚染の増加、森林伐採などの環境悪化により、世界中で水不足や干ばつに似た状況が生じています。 各国政府は、この課題に対処するために海水淡水化プラントの開発に投資しており、これが海水淡水化装置市場の成長を促進すると予測されています。

さらに、世界中で工業化が進んだことで、水資源はさらに逼迫しています。工業ベースのプロセス開発には、製造やその他の機能に大量の水が必要です。農業、石油・ガス、紙・パルプ、食品・飲料などの分野では、さまざまなプロセスに水が必要です。工業用エンドユーザーによる水の需要増加は、海水淡水化プラントの需要をさらに押し上げ、市場の成長を促進すると予想されます。

淡水化水が発電所の冷却に使用されることから、電力業界における水需要の高まりも明らかです。世界的に電力需要が高まる中、発電量の増加に伴い、これらの施設を支える淡水化水の需要も増加しています。つまり、乾燥地域における産業活動の活発化は、持続可能で信頼性の高い水供給を確保する上で、脱塩技術が重要な役割を果たしていることを浮き彫りにしています。地域水資源を責任を持って管理しながら、これらの活動を支える必要性は、海水淡水化プラント設備の進歩を促し、市場を拡大しています。

淡水化装置セグメントは市場を牽引し、2023年には世界市場の収益シェアの44.3%を占めました。淡水化水の需要増加が、世界的に水淡水化プラント設備市場の成長を大きく牽引しています。この急増は主に、淡水資源の不足が深刻化していること、および住宅、産業、商業サービスなど、さまざまな分野で飲料水の需要が急増していることが原因です。

後処理システムセグメントの需要は、予測期間中に成長すると予想されています。海水淡水化プラントにおける後処理システムに対する需要の高まりは、海水淡水化プラント設備市場の成長における重要な要因となりつつあります。この需要の高まりは、主に、飲用水としての安全基準を満たすだけでなく、さまざまな産業および農業用途の品質要件を満たす水の必要性に起因しています。

汽水水源セグメントは2番目に高い市場シェアを占め、2023年には26.2%を占めると予測されています。海水淡水化と比較した場合の汽水地下水淡水化の主な利点のひとつは、その回収率です。海水淡水化では淡水の約50%が回収されるのに対し、汽水淡水化では約90%の淡水が回収されます。

海水淡水化プラント設備の使用が大幅に増加しているため、予測期間中に海水セグメントは大幅に成長すると考えられます。これは主に、海水汚染による課題と世界的な飲料水需要の増加が原因です。さらに、水不足と利用可能な水資源の質に対する懸念の高まりにより、海水淡水化プラント設備の需要が増加しており、各国が海水淡水化技術の採用に向かっています。

自治体向けアプリケーション分野は市場を牽引し、2023年には世界市場の収益シェアの50.7%を占めると予測されています。自治体部門は、世界中の都市人口に飲料水を提供するという役割を担っています。さらに、世界的なメガシティの拡大と相まって都市人口が増加しているため、自治体部門が水を提供できる容量は限定的になることが予想されます。したがって、このセクターは予測期間中に水の淡水化プラント設備市場の成長を促進する主要セグメントとして浮上すると予想される。

産業セグメントは、予測期間中に年平均成長率(CAGR)10.3%で最も高い成長を遂げると予想される。インド、タイ、マレーシアなどの成長経済における急速な産業発展は、産業セクターにおける水の淡水化装置の需要増加に貢献すると予測される。

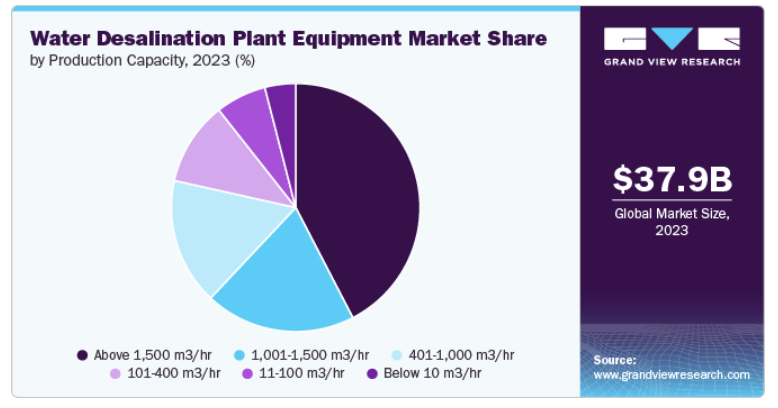

1,500 m3/時以上のセグメントが市場を牽引し、2023年には世界市場の収益シェアの42.4%を占めると予測される。このセグメントの成長は主に、世界中の急速に成長する都市部や産業部門における淡水の需要の高まりが原動力となっている。サウジアラビアの世界最大級の施設であるラス・アル・ハイール淡水化プラントのような大規模プロジェクトは、自治体への供給、農業灌漑、産業用途の水の確保を目的に、各国が高容量の淡水化インフラに投資していることを示す好例です。 さらに、この淡水化プラントは17基のROユニットと8基のMSFユニットで構成されています。

生産能力が毎時10m³未満の淡水化プラントは、小規模なコミュニティや遠隔地、高純度の水を必要とする産業に飲料水を供給する上で重要な役割を果たしています。これらのコンパクトな施設は、海水や汽水を処理し、農業灌漑や各種の産業プロセスに適した水に変えるように設計されています。

予測期間において、北米地域は堅調な成長が見込まれています。アメリカとカナダにおける化学、製薬、食品・飲料、自動車産業への投資の増加が、予測期間中の水処理サービス需要の引き金となることが予想されます。

水不足に対する懸念の高まりと、信頼性が高く持続可能な水源の緊急な必要性により、アメリカの水の脱塩プラント設備市場は大幅に拡大しています。同国の現在の脱塩施設は、ほとんどが汽水を処理しています。世界銀行によると、2024年時点でアメリカ国内には413の水の脱塩プラントがあり、その大半が汽水の地下水の脱塩プラントです。

欧州の水の脱塩産業は、脱塩プラントへの投資増加を促し、予測期間中の市場成長を牽引するさまざまな技術開発によって特徴づけられます。さらに、EUの施設では主に海水や汽水から、年間最大34億立方メートルの淡水を生産する能力があります。EU全体では約2,178の淡水化プラントがあり、スペイン、ギリシャ、イタリア、ドイツ、フランスが主な貢献国となっています。

スペインの水の淡水化プラント設備市場は欧州市場において45.4%のシェアを占めています。スペインには892の大型淡水化プラントがあります。安定した水供給を確保するための政府投資の増加により、同国の水の淡水化プラント設備市場の成長は大幅に加速すると予測されています。

イタリアの水の淡水化プラント設備市場は、予測期間にわたって年平均成長率(CAGR)9.6%で成長すると見込まれています。この継続中の課題と即効性のある解決策の欠如に対応して、公共当局は淡水化部門の支援を開始しています。

アジア太平洋地域の淡水化プラント設備市場は、人口増加、急速な都市化、広範囲にわたる農業開発、そして工業化の進展により、地域の既存の水資源が逼迫していることを主な要因として、力強い成長を遂げています。アジア開発銀行の2020年の報告書によると、地域内の農村部では15億人、都市部ではさらに6億人が、依然として十分な水の供給と衛生設備を確保できていません

中国製海水淡水化プラント設備市場はアジア太平洋市場で39.5%以上のシェアを占めています。さらに、中国は2021年から2025年までの5ヵ年計画に従って、海水淡水化能力を拡大する予定です。中国国家発展改革委員会は、同国の海水淡水化能力を1日あたり290万トンに引き上げることを発表しました。

インドの水の淡水化プラント設備市場は、2023年にはアジア太平洋市場で11.5%のシェアを占める。国内の水資源の偏在に関連する問題は、同国の水資源を管理し、増強するための革新的なソリューションの緊急な必要性を浮き彫りにしています。こうした重大な課題に対応するため、インドは水供給の改善に向けた野心的な取り組みに着手しました。最も重要なプロジェクトの1つは、アジア最大級の淡水化施設となる予定のチェンナイのペールール淡水化プラントの建設です。

中東・アフリカ地域は、2023年には世界市場シェアの49.8%を占めると予測されています。中東・アフリカ地域は、世界的な水淡水化プラント設備市場において大きな市場シェアを占めており、これはこの地域における水資源の不足が原因です。この要因により、予測期間中、水淡水化プラント設備に対する強い需要が継続すると考えられます。

2023年には、UAEの水淡水化プラント設備市場は中東・アフリカ市場で31.2%のシェアを占めていました。UAEの水淡水化プラント設備市場は、飲料水に対する高い需要によって牽引されると予想されています。また、国内の淡水資源の不足も、予測期間中の市場成長を促進すると見込まれています。

中南米における海水淡水化プロジェクトの促進を目的としたビジネスプラットフォームである「Desalination Latin America」によると、中南米地域では25件以上の海水淡水化プロジェクトが進行中で、今後、この業界への投資額は200億米ドルに達すると予想されています。

アルゼンチンの海水淡水化プラント設備市場は、予測期間にわたって年平均成長率11.0%で成長すると予想されています。国際協力や資金援助も、アルゼンチンの海水淡水化への関心を高める要因となっています。外国政府とのパートナーシップや資金援助へのアクセスは、海水淡水化プロジェクトの開発を加速させています。例えば、サウジアラビア開発基金(SFD)は、州間水路サンタフェ・コルドバプロジェクトへの資金提供のため、アルゼンチンのコルドバ州およびサンタフェ州と1億米ドルの融資契約を締結しました。

主要企業・市場シェア

市場で活動する主要企業の一部には、Xylem, Inc.、Veoliaなどが含まれます。

Xylem, Inc.は、主に水関連分野、および電気・ガス分野を対象とした製品の製造、設計、サービスを手がけるグローバルな水処理技術企業です。 同社は、Aanderaa、AC Fire、Bell & Gossett、Bellingham + Stanley、CentriPro、ebro、Godwin、0 Flygt、Flojet、Goulds Water Technolog など、多数のブランドを所有しています。

ヴェオリアは、水、廃棄物、エネルギー管理ソリューションの設計および販売を行う多国籍企業です。水管理、廃棄物管理、エネルギー管理の3つの事業セグメントで事業を展開しています。

Biwater Holdings LimitedとIDEは、海水淡水化プラント設備市場における新興市場参加企業の一部です。

Biwater Holdings Limited は、大規模な水処理および廃水処理ソリューションを提供しています。 同社は、水処理、廃水処理、淡水化、水再利用、膜処理、水資産管理、プロジェクトファイナンス、運用および保守など、さまざまな用途向けのソリューションを提供しています。

IDEは、産業および自治体向けに革新的な水処理ソリューションを提供しています。Alfa Water Partnersの完全子会社です。主に、海水淡水化および産業用水処理プラントの設計、建設、エンジニアリング、運用を専門としています。

以下は、海水淡水化プラント設備市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

Xylem, Inc.

Veolia

Aquatech

DuPont

TOYOBO CO., LTD.

Pure Aqua, Inc.

Doosan Corporation

APPLIED MEMBRANES, INC.

Ovivo

Guangzhou KangYang Seawater Desalination Equipment Co., Ltd.

Genesis Water Technologies

Biwater Holdings Limited

IDE

2023年5月、Xylem Inc.は、水処理ソリューションおよびサービスに加え、水の脱塩の前処理システムの製造を手掛けるEvoqua Water Technologies LLCの買収完了を発表した。総額約75億米ドルの株式取引により、両社は合併し、世界中の顧客や地域社会が直面する深刻な水問題に取り組むための先進的なプラットフォームを形成する。

2023年11月、Aquatechは子会社QUA Group LLCを通じて、製品ポートフォリオを拡大するために3つの新しい膜技術を発表した。これらの新たに発表された技術は、幅広い水処理要件に対応している。

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査では、Grand View Researchは、機器、供給源、用途、生産能力、地域に基づいて、世界の水淡水化プラント設備市場をセグメント化しています。

機器別展望(収益、百万米ドル;数量、単位、2018年~2030年)

前処理システム

淡水化装置

逆浸透

多段フラッシュ(MSF)蒸留

多重効用蒸留(MED)

後処理システム

洗浄システム

電気制御システム

ソース別 見通し(収益、百万米ドル;数量、単位、2018年~2030年)

海水

汽水

河川水

その他

用途別展望(収益、百万米ドル;数量、単位、2018年~2030年)

自治体

産業

その他

生産能力展望(収益、百万米ドル;数量、単位、2018年~2030年)

10m3/時未満

11~100m3/時

101~400m3/時

401~1,000m3/時

1,001~1,500m3/時

1,500m3/時超

地域別予測(収益:百万米ドル、数量:単位、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

スペイン

ギリシャ

イギリス

フランス

イタリア

ドイツ

アジア太平洋

中国

インド

オーストラリア

日本

韓国

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

カタール

イラン

UAE

ナイジェリア

南アフリカ

モロッコ

【目次】

第1章 調査手法および範囲

1.1 市場区分および範囲

1.2 市場定義

1.3 調査手法

1.4 情報収集

1.4.1 購入データベース

1.4.2 GVR社内データベース

1.4.3 二次情報源

1.4.4 第三者視点

1.4.5 情報分析

1.5 情報分析

1.5.1 データ分析モデル

1.5.2 市場の形成とデータの視覚化

1.5.3 データの検証と公開

1.6 調査範囲と想定

1.6.1 データソースの一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット

2.3 競合状況スナップショット

第3章 水の脱塩プラント設備市場:変数、トレンド、および範囲

3.1 市場の系譜の見通し

3.2 集中と成長の見通しマップ

3.3 産業バリューチェーン分析

3.3.1 主要原材料/部品の見通し

3.3.2 主要メーカーの見通し

3.3.3 流通業者の見通し

3.3.4 エンドユーザーの見通し

3.4 価格分析

3.5 規制の枠組み

3.5.1 規制が市場に与える影響

3.6 技術の概要

3.6.1 インダストリー4.0の影響

3.7 市場力学

3.7.1 市場推進要因の分析

3.7.1.1 水不足の深刻化と淡水資源の急速な枯渇

3.7.1.2 淡水化技術の進歩

3.7.2 市場抑制要因の分析

3.7.2.1 淡水化のコスト高

3.7.3 市場機会分析

3.7.3.1 工業化の進展が市場成長を促進

3.7.4 市場課題分析

3.7.4.1 水の脱塩が環境に与える影響が市場成長の障壁となる

3.8 業界分析ツール

3.8.1 ポーターの分析

3.8.2 マクロ経済分析

3.9 経済のメガトレンド分析

3.9.1 ロシア・ウクライナ戦争

3.9.2 原材料価格の変動

3.9.3 サプライチェーンの課題

3.9.4 世界的な労働力不足

第4章 逆浸透(RO)装置市場:用途別予測と動向分析

4.1 用途別逆浸透(RO)装置市場予測と予測、2018年~2030年(百万米ドル)

4.1.1 淡水化

4.1.2 超純水処理

4.1.3 廃水処理

第5章 水の脱塩プラント設備市場:設備の予測と傾向分析

5.1 水の脱塩プラント設備市場:設備の見通し

5.2 水の脱塩プラント設備市場:設備の動きの分析と市場シェア、2023年と2030年

5.3 水淡水化プラント用機器市場の予測と予測、機器別、2018年~2030年(百万米ドルおよび単位

5.3.1 前処理システム

5.3.2 淡水化装置

5.3.3 逆浸透(RO)システム

5.3.4 多段フラッシュ蒸留(MSF)システム

5.3.5 多効用缶蒸留(MED)システム

5.3.6 多効用缶蒸留(MED)システム

5.3.7 後処理システム

5.3.8 後処理システム

5.3.9 洗浄システム

5.3.10 電気制御システム

第6章 水の脱塩プラント設備市場:出典の見積もりおよびトレンド分析

6.1 水淡水化プラント用機器市場:情報源の見通し

6.2 水淡水化プラント用機器市場:情報源の推移分析および市場シェア、2023年および2030年

6.3 水淡水化プラント用機器市場の推定および予測、情報源別、2018年~2030年(百万米ドルおよび単位数

6.3.1 海水

6.3.2 汽水

6.3.3 河川水

6.3.4 その他

第7章 水淡水化プラント設備市場:用途別予測と動向分析

7.1 水淡水化プラント設備市場:用途別展望

7.2 水淡水化プラント設備市場:用途別動向分析と市場シェア、2023年と2030年

7.3 水淡水化プラント設備市場の推計と予測、用途別、2018年~2030年(百万米ドルおよび単位数

7.3.1 自治体

7.3.2 産業

7.3.3 その他

第8章 水淡水化プラント設備市場:生産能力の推計と動向分析

8.1 水淡水化プラント設備市場:生産能力の見通し

8.2 淡水化プラント用機器市場:生産能力の推移分析および市場シェア、2023年および2030年

8.3 淡水化プラント用機器市場予測および予測、生産能力別、2018年~2030年(百万米ドルおよび単位

8.3.1 10m3/時未満

8.3.2 11~100m3/時

8.3.3 101-400 m3/時

8.3.4 401-1,000 m3/時

8.3.5 1,001-1,500 m3/時

8.3.6 1,500 m3/時超

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-463-9