市場概要

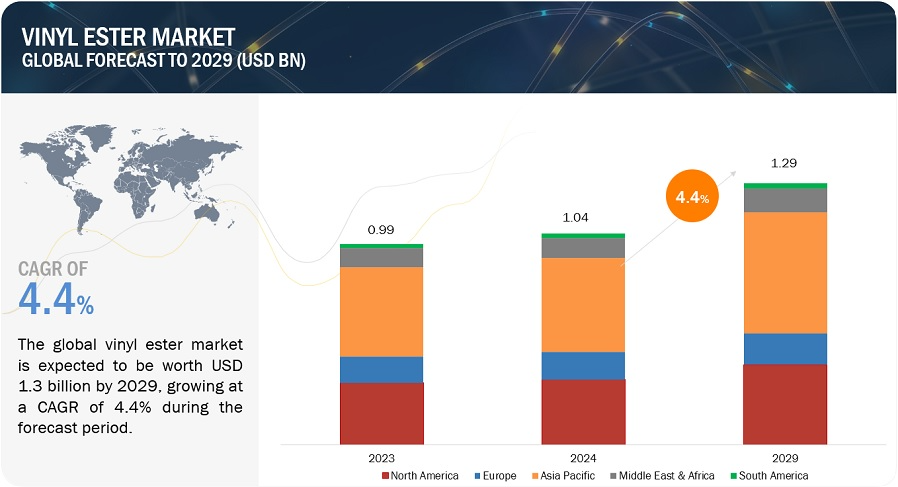

世界のビニルエステル市場は2024年に10億4,000万米ドルと評価され、2029年には12億9,000万米ドルに達し、2024年から2029年にかけて年率4.4%で成長すると予測されている。パイプ&タンク、海洋、風力エネルギー分野がビニルエステル市場の成長を牽引している。工業用途では、優れた引張強度と強化された耐薬品性を持つ高性能材料が確保される。パイプ・タンク分野では、高性能ビスフェノールAビニルエステルの恩恵を受けている。海洋分野では、ビニルエステルが軽量で耐久性があり、耐食性に優れた材料の開発を可能にし、複合材料の台頭を支えている。

ビニルエステル樹脂の優れた耐薬品性特性は、いくつかの産業における耐腐食性、耐熱性、耐久性を伴う用途に理想的である。これは、材料が過酷な環境に長時間さらされるインフラストラクチャーのような産業にとって非常に重要である。ビニルエステルはまた、化学加工や海洋産業にも応用されている。ビニルエステルは、不飽和カルボン酸骨格をエポキシ樹脂が支えるという明確な分子構造によって区別される。この組み合わせにより、酸、アルカリ、溶剤、その他の腐食性物質など、さまざまな化学薬品に対してより高い耐性を持つポリマーが製造される。ビニルエステルは通常のポリエステル樹脂よりもはるかに耐薬品性が高いため、さまざまな産業で理想的な選択肢となっている。

空気に触れると、ビニルエステルは不飽和ポリエステル樹脂よりも早くゲルを形成するため、保管が難しくなり、保存期間が短くなる。トロージャン・ファイバーグラス社によると、ビニルエステル製品の貯蔵寿命は通常4~6ヶ月である。賞味期限は、使用可能期間を合理的に予想するためのものだが、これらの期間を超えることもある。ビニルエステル樹脂には、保存期間を延ばすために促進剤や抑制剤などの添加剤が加えられている。これは、有益な特性が低下しないように注意深く監視する必要があります。ビニルエステル樹脂の貯蔵寿命の低さは、サプライチェーンと在庫管理に大きな制約を課す。製造業者や販売業者は、樹脂の劣化を防ぐため、温度や湿度などの保管条件を厳しく管理する必要があります。さらに、エンドユーザー、特に化学加工、海洋、建設などの業界では、樹脂が使用可能期間内に利用されるよう、調達と使用のスケジュールを正確に計画する必要がある。貯蔵が困難であることと貯蔵寿命が短いことが、市場の成長を阻害する主な要因である。

風力エネルギー分野は、再生可能エネルギーへの投資が増え続け、二酸化炭素排出量を削減するための政府のインセンティブもあって、成長を続けている。実際、より多くの国が野心的な再生可能エネルギー目標を設定するにつれて、風力タービンとサブコンポーネントの需要は増加するだろう。世界的な風力発電プロジェクトの増加により、ビニルエステルの活躍の場は広がっている。ビニルエステルは疲労に耐え、タービンの信頼性と寿命を向上させるため、タービンブレードの製造に使用されている。再生可能エネルギーへの需要の高まりは、タービンブレード製造におけるビニルエステル樹脂の必要性を加速させている。高い強度対重量比と優れた疲労性により、これらの製品はこの用途に適している。風力エネルギー分野の活況は、持続可能な素材への需要の高まりにつながっている。ビニルエステルはこれらの部品の製造に利用されており、市場関係者にとって重要な機会となっている。

ビニルエステル市場に影響を与える主な要因の一つは、原料価格の変動である。原料価格は生産コストと利益率に直接影響する。ビニルエステル製造の主要原料は、エポキシ樹脂、メタクリル酸、スチレンモノマーに由来し、その価格は変動する。これらは石油化学製品の派生品であるため、価格は世界の石油市場と強い相関関係があり、急激かつ予測不可能な変動にさらされる。原材料価格の予期せぬ上昇により、メーカーは高コストで生産することになり、特に競争の激しい市場では、顧客への転嫁が困難になることもある。これは利益率を低下させ、企業に財務的な圧迫をもたらすが、そのほとんどは通常、小規模な企業の一部であり、こうしたコストを吸収するための財務的柔軟性が低い可能性がある。原材料価格が予測不可能であることから、長期的な計画や技術革新への投資は困難である。コストが不安定な場合でさえ、企業は資源を投入したがらないかもしれない。

主要企業・市場シェア

この市場で著名な企業には、ビニールエステル市場の老舗で財務的に安定したメーカーが含まれる。これらの企業はこの市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティング網を有している。この市場で著名な企業には、INEOS Composites(米国)、Interplastic Corporation(米国)、Reichhold LLC(米国)、Sino Polymer Co. (Ltd.(台湾)である。

ビスフェノールAは、海洋および工業用途に利用可能な最も汎用性の高いビニルエステルのひとつです。ビスフェノールAと酢酸ビニルの反応生成物である高度に架橋した熱硬化性樹脂は、優れた強度、優れた耐久性、耐薬品性、耐摩耗性、耐加水分解性を有する。ビスフェノールA型ビニルエステルは通常、海洋用途の船体、甲板、上部構造物の製造や、パイプ、タンク、塗料に塗布される産業で使用されます。ビスフェノールAビニルエステルはその機械的特性と耐食性で構造物の耐用年数と性能に貢献します。複合材料の需要が伸び続ける中、ビスフェノールAビニルエステル市場におけるビスフェノールAの使用は増加し、高度で信頼性の高い複合材料の開発に貢献すると予想される。ビスフェノールAの需要は、海洋産業や自動車部品のニーズ拡大により、さらに高まると予想される。

ビニルエステルの需要は、主にパイプ&タンクの最終用途産業が牽引しており、予測期間中最大のセグメントとなる見込みである。ビニールエステルパイプは、化学処理、廃水処理、石油・ガス生産など、最も腐食性の高い環境と用途において、侵食性の高い化学物質を取り扱い、輸送するのに理想的である。ビニルエステルタンクは一般的に、危険物、腐食性液体、その他丈夫で漏れのない格納容器を必要とする物質の貯蔵に使用される。強度、耐薬品性、耐久性により、パイプ・タンク用ビニルエステルは要求の厳しい産業用途において理想的な材料となっている。したがって、パイプ・タンク業界におけるビニルエステルの需要の高まりが、今後同分野を牽引していくとみられる。

急速な工業化、インフラ整備、耐久性と耐食性に優れた材料への需要が満たされていないことから、ビニールエステルの需要はアジア太平洋地域でも高い。中国、インド、韓国はこの地域の市場に大きく貢献しており、海洋、化学処理、石油・ガス、インフラといった応用分野への注目も高まっている。この地域における造船業の成長と、廃水処理においても高性能材料を求める化学プラントの需要が、ビニルエステル樹脂の需要を急増させた。また、ビニルエステルの長期的な利点に対する認識の高まりも、この地域のさまざまな産業での消費を後押ししている。このように、予測期間中、アジア太平洋地域はビニルエステル市場で最も高いCAGRを維持している。

ビニルエステル市場の主要企業には、INEOS Composites (US), Polynt S.p.A. (Italy), SWANCOR (Taiwan), Interplastic Corporation (US), AOC (US), Sino Polymer Co., Ltd. (China), Resonac Holdings Corporation (Japan), Reichhold LLC (US), BUFA Composites (Germany), Allnex GmbH (Germany), Scott Bader Company Ltd. (UK), Hexion Inc. (US), DIC Corporation (Japan), Poliya (Turkey), and Nivitex Fibreglass & Resins (South Africa)などがある。合計15の主要プレーヤーをカバーしている。これらのプレーヤーは、市場での地位を固めるための主な戦略として、協定、パートナーシップ、投資、買収、拡張を採用している。

製品タイプに基づき、ビニルエステル市場は以下のように区分される:

ビスフェノールA

ノボラック

臭素系難燃剤

エラストマー変性

その他

用途別では、ビニルエステル市場は以下のように区分される:

パイプ&タンク

海洋

風力エネルギー

脱硫装置・沈殿装置

建築・建設

陸上輸送

航空宇宙・防衛

その他

ビニルエステル市場は地域別に以下のように区分される:

アジア太平洋

欧州

北米

南米

中東・アフリカ

2023年4月、AOCとビュファ・コンポジット・システムズは、ビュファ・コンポジット・オーストリアを通じて東南アジアでの販売拡大を目指す契約を締結した。同地域の顧客は、様々な高品質の配合、ゲルコート、補助材料によるより良いサービスを受けることができる。

2023年4月、ビュファ・コンポジット・システムズは、ヨハン・クリングルフーバー&セオからコンポジット部門を買収した。Klinglhuber & Söhne Handelsgesellschaft mbHからコンポジット部門を買収した。これはビュファ・コンポジットによる戦略的買収であり、オーストリア国内市場および東欧全域におけるビュファ・コンポジットの存在感と知名度を大幅に向上させるものであった。

2023年12月、スコット・ベイダー社とボドテックス社は、ボドテックス社に流通プロセス、複合材料、機能性ポリマー・ソリューション、構造用接着剤製品などのさまざまな製品ラインを管理する権利と権限を与える契約を締結した。地理的には、この契約は南アフリカとデンマークの2つの地域を対象としている。

2024年6月、スコット・バーダーはブラジルで完全に独立した事業拠点を設立。これは、GRUPO IMSA S.A.傘下の子会社であるNOVAPOL PLÁSTICOS LTDAとの長期にわたる合弁事業から10年後のことである。

2022年3月、マハド工場はアルネックスGmbHの製造部門に供給する唯一の生産施設として存続した。同社は、D.R. Coats Ink & Resins Pvt. Ltd.からコーティング樹脂事業を買収した。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブ・サマリー

4 PREMIUM INSIGHTS (ページ – 42)

4.1 ビニルエステル市場におけるプレーヤーにとっての魅力的な機会

4.2 ビニルエステル市場:地域別

4.3 ビニルエステル市場:製品タイプ別

4.4 ビニルエステル市場:最終用途産業別

5 市場概観(ページ – 44)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 優れた耐薬品性

5.2.1.2 パイプ・タンク分野の活況

5.2.2 阻害要因

5.2.2.1 低い貯蔵寿命

5.2.2.2 代替品の入手可能性

5.2.2.3 樹脂の毒性が高い

5.2.3 機会

5.2.3.1 風力タービンの設置の増加

5.2.3.2 鉄道におけるビニルエステル使用の増加

5.2.4 課題

5.2.4.1 原料価格の変動

5.3 ポーターズファイブフォース分析

5.3.1 供給者の交渉力

5.3.2 買い手の交渉力

5.3.3 新規参入の脅威

5.3.4 代替品の脅威

5.3.5 競争相手の激しさ

6 業界動向(ページ数 – 51)

6.1 マクロ経済見通し

6.1.1 GDP

6.1.2 研究開発費

6.1.3 パイプ・タンク部門の成長

6.2 サプライチェーン分析

6.3 エコシステム分析

6.4 価格分析

6.4.1 ビニルエステルの平均価格(製品タイプ別、2023年

6.5 関税・規制情勢

6.5.1 関税データ

6.5.2 規制情勢

6.5.2.1 規制機関、政府機関、その他の団体

6.6 主要会議・イベント(2024-2025年

6.7 主要ステークホルダーと購買基準

6.7.1 購入プロセスにおける主要ステークホルダー

6.7.2 購入基準

6.8 特許分析

6.9 技術分析

6.9.1 主要技術

6.9.1.1 バイオベースのビニルエステル樹脂

6.9.2 隣接技術

6.9.2.1 熱可塑性樹脂

6.10 貿易分析

6.10.1 輸入データ

6.10.2 輸出データ

6.11 顧客のビジネスに影響を与えるトレンド/混乱

6.12 投資と資金調達のシナリオ

6.13 生成エイのビニルエステル市場への影響

6.13.1 プロセスの最適化

6.13.2 品質管理

6.13.3 サプライチェーン管理

7 ビニルエステル市場, 製品タイプ別 (ページ – 70)

7.1 導入

7.2 ビスフェノールA

7.2.1 耐薬品性、機械的強度、寿命の向上が市場を牽引

7.3 ノボラック

7.3.1 化学処理工場や廃棄物処理施設での使用の増加が成長を促進する

7.4 臭素系難燃剤

7.4.1 防火安全性重視の高まりが市場を後押しする

7.5 エラストマー変性

7.5.1 柔軟性、耐衝撃性、耐久性の向上が成長を促進する

7.6 その他の製品タイプ

8 ビニルエステル市場:最終用途産業別(ページ番号-82)

8.1 導入

8.2 パイプとタンク

8.2.1 メンテナンスコストとダウンタイムの低減が成長を支える

8.3 船舶

8.3.1 ボートと造船の活況が成長を促進

8.4 風力エネルギー

8.4.1 再生可能エネルギーへの注目の高まりが市場を促進する

8.5 防汚・集塵装置

8.5.1 発電所や産業施設での利用拡大が市場成長を後押しする

8.6 建築・建設

8.6.1 インフラ整備と復旧プロジェクトに向けた世界的な動向が成長を促進する

8.7 陸上輸送

8.7.1 耐久性・耐衝撃性材料へのニーズの高まりが成長を刺激する

8.8 航空宇宙・防衛

8.8.1 軍用・民間航空機製造の増加により成長が促進される

8.9 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5719