市場規模

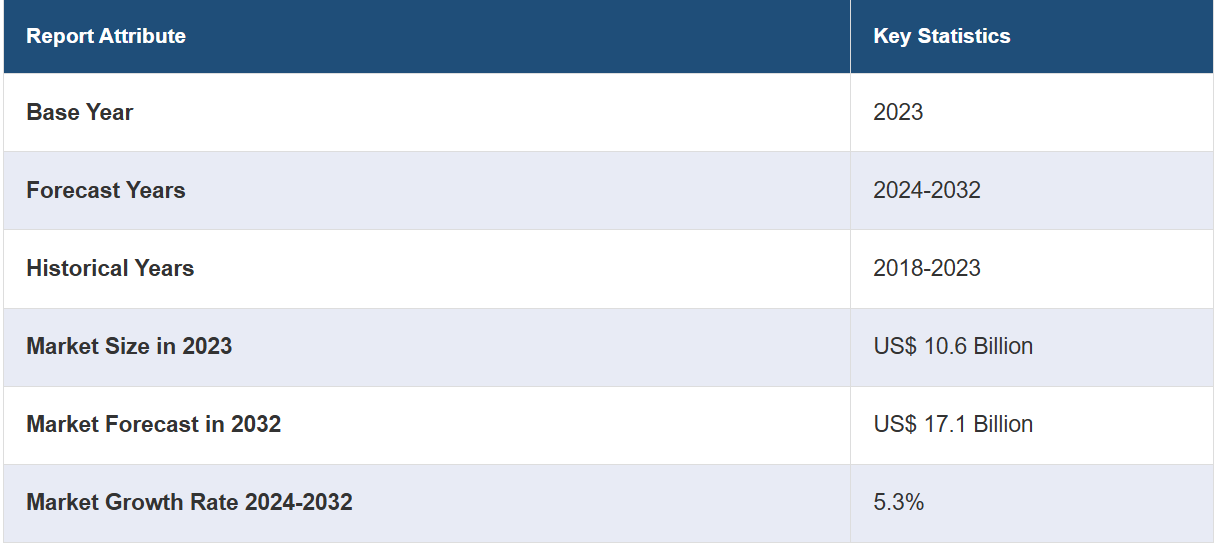

世界の血管ステント市場規模は2023年に106億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が171億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.3%になると予測しています。市場は、冠動脈や末梢動脈などの心血管疾患の増加、高齢者人口への人口動態のシフト、血管ステントの性能と安全性を高める新素材、設計、コーティングの開発などを背景に、着実な成長を遂げています。

血管ステント市場分析:

市場成長と規模:市場は緩やかな成長を見せており、これは心血管疾患の有病率が増加していることによるものです。さらに、個人における不健康なライフスタイルの普及が市場の成長を促進しています。

技術的進歩:イノベーションにより、全体的な成果を高める先進的な薬剤溶出ステントの開発が進んでいます。さらに、ステント留置術を改善する低侵襲(MI)技術の採用が市場の成長を支えています。

産業用途:血管ステントは冠動脈、末梢動脈、その他の血管領域で使用されています。また、血流の回復や合併症の予防にも不可欠であり、市場に好影響を与えています。

地理的傾向:北米は、確立されたヘルスケアインフラにより市場をリードしています。しかし、高齢者人口の増加を背景に、ヨーロッパが急成長市場として台頭しています。

競合状況:市場の主要企業は、競争優位性を維持するために、いくつかの戦略的イニシアティブに積極的に取り組んでいます。医療機関や医師と協力して臨床試験を実施し、ステントの性能に関する実世界データを収集することで、市場の成長を促進しています。

課題と機会:市場参入企業にとって承認やコンプライアンスに関する規制上のハードルなどの課題がある一方で、発展途上地域におけるステントの需要の高まりに応えるという機会にも直面しています。

将来の見通し:血管ステント市場の将来性は有望であり、高齢化人口の増加と相まって、技術の進歩が見込まれています。

血管ステント市場の動向:

心血管疾患の発生率上昇

冠動脈疾患や末梢動脈疾患などの心血管疾患の増加が、市場の成長を後押ししています。こうした疾患は、運動不足の生活習慣や不健康な食生活、高齢化により世界的に増加しています。血管ステントは、詰まったり狭くなったりした動脈の血流を回復させることで、これらの疾患の治療に重要な役割を果たします。心臓血管疾患に苦しむ患者が数多くいるため、血管ステントの需要は世界中で高まっています。医療提供者と患者が効果的で低侵襲(MI)のソリューションを求めているため、血管ステントの需要も増加しています。この要因は、ステント技術の重要性を強調し、心臓血管障害の負担が増大している人口の医療ニーズに対応する上で、その重要な役割を浮き彫りにしています。

高齢化と長寿化

高齢化人口の増加という人口動態の変化が市場の成長を促進しています。高齢者は動脈硬化やその他の血管疾患など、加齢に伴う疾患にかかりやすくなります。血管ステント、特に薬剤溶出型や生体吸収型のものは、高齢者のこうした疾患を効果的に管理するために不可欠なものとなりつつあります。平均余命の延びと医療の進歩が相まって、血管に影響を及ぼす慢性疾患の罹患率が高まっています。血管ステントは、血流を改善し、高齢患者の合併症リスクを低減するための低侵襲(MI)治療法を提供します。医療制度は高齢化社会の医療ニーズに対応すべく変化しており、血管ステントはこうした取り組みにおいて重要な役割を果たしています。

技術の進歩と製品イノベーション

メーカー各社は血管ステントの性能と安全性を高めるために、常に新しい素材、設計、コーティングの開発に取り組んでいます。 また、技術の進歩により、再狭窄を減らし、長期合併症を最小限に抑えることで患者の治療結果を改善する薬剤溶出ステント(DES)や生体吸収性ステントの開発が進んでいます。 さらに、ステント送達システムと低侵襲(MI)処置の革新により、ステント留置がより安全かつ効率的に行われるようになっています。これに伴い、血管疾患のより安全で効果的な治療法を提供できる、改良された血管ステントを生み出す研究開発(R&D)活動が行われています。さらに、特定の患者ニーズに合わせて調整されたステントに対する需要の高まりが、より良い臨床結果をもたらし、市場の見通しを明るくしています。

糖尿病と肥満の蔓延

糖尿病と肥満の増加は、市場の成長を後押ししています。糖尿病と肥満は、動脈硬化症を含む心血管疾患につながり、その治療には血管ステントの使用が必要になることがよくあります。糖尿病はまた、血糖値の上昇と関連する合併症により、冠動脈疾患や末梢動脈疾患を引き起こすこともあります。同様に、肥満は血管のプラーク蓄積と関連しており、血管閉塞の可能性を高め、介入を必要とします。さらに、医療従事者は糖尿病や肥満を持つ人々に生じる複雑な血管の問題を管理するためにステントに頼っており、それにより市場の成長に貢献しています。

血管ステント業界の区分:

IMARC Groupは、市場の各セグメントにおける主要な動向の分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、製品タイプ、素材、提供形態、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

冠動脈ステント

末梢血管ステント

EVARステントグラフト

冠動脈ステントが市場シェアの大半を占める

このレポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、冠動脈ステント、末梢血管ステント、EVARステントグラフトが含まれます。報告書によると、冠動脈ステントは、心筋に血液を供給する冠動脈の閉塞や狭窄の治療に特に設計されたものであるため、最大のセグメントを占めています。冠動脈ステントは、世界的に心血管系の罹患率および死亡率の主な原因となっている冠動脈疾患の管理に不可欠です。薬剤溶出性ステントを含む冠動脈ステント技術の進歩は、患者の予後を改善しており、これが市場の成長を促進しています。

末梢血管ステントは、心臓以外の動脈、通常は下肢、頸部、腎動脈の閉塞や狭窄を治療するために設計されています。このセグメントは、四肢や臓器の血流に影響を与える末梢動脈疾患(PAD)に苦しむ患者のニーズに対応しています。末梢血管ステントを使用する低侵襲(MI)処置は、患者にとって侵襲性の低い選択肢を提供することで、注目を集めています。

EVARステントグラフトは、大動脈瘤の治療に使用される特殊な器具です。このステントグラフトは大動脈内に配置され、弱体化した血管壁を補強し、瘤破裂のリスクを低減します。また、大動脈瘤の管理のための開腹手術に代わる低侵襲の選択肢を提供し、患者の回復を早め、術後の合併症を低減します。

素材別内訳:

金属ステント

コバルトクロム

白金クロム

ニッケルチタン

ステンレス鋼

その他

金属ステントは業界で最大のシェアを占めている

素材別の市場の詳細な内訳と分析も報告書に記載されています。これには、金属ステント(コバルトクロム、プラチナクロム、ニッケルチタン、ステンレス鋼)とその他が含まれます。報告書によると、金属ステントが最大の市場シェアを占めています。これらのステントは主にステンレス鋼、コバルトクロム、ニチノールなどの素材で製造されており、耐久性と生体適合性で知られています。さらに、ベアメタルステント(BMS)と薬剤溶出ステント(DES)に分類され、ベアメタルステントはコーティングが施されておらず、動脈を開いた状態に保つ構造的サポートを提供します。一方、薬剤溶出ステントは、再狭窄や治療した動脈の再狭窄を防ぐためにゆっくりと放出される薬剤でコーティングされています。さらに、金属製ステントは冠動脈疾患や末梢動脈疾患の治療にも使用され、信頼性と有効性を提供しています。

デリバリー方法別:

バルーン拡張型ステント

自己拡張型ステント

バルーン拡張型ステントが市場をリードするセグメント

このレポートでは、デリバリー方法別に市場を詳細に分類・分析しています。これには、バルーン拡張型ステントと自己拡張型ステントが含まれます。レポートによると、バルーン拡張型ステントが最大のセグメントを占めています。

バルーン拡張型ステントは血管形成用バルーンカテーテルを使用して移植するように設計されています。ステントが動脈内の適切な位置に到達すると、バルーンが膨らみ、ステントが拡張して動脈壁に押し付けられ、血管が開いた状態が維持されます。バルーン拡張型ステントは冠動脈インターベンションで広く使用されており、ステントの正確な配置と展開の制御が重要な状況で好まれます。血管内の正確なサイズと位置決めを行う能力により、処置の成功と患者の予後の改善に貢献します。

自己拡張型ステントは、留置時に自動的に拡張するように設計されています。通常、ニチノールなどの形状記憶特性を持つ素材で製造されており、自己拡張して血管の形状に適合します。この市場セグメントは、末梢動脈や、バルーン拡張型ステントでは正確な配置が難しい解剖学的部位での使用に特に適しています。自己拡張型ステントは、血管の直径が変化したり、複雑な形状をしている場合の治療にも好まれます。

エンドユーザー別:

病院および心臓センター

外来外科センター

病院および心臓センターが市場で圧倒的な優位性を示している

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院および心臓センター、外来外科センターが含まれます。レポートによると、病院および心臓センターが最大のセグメントを占めています。

病院および心臓センターは、血管ステントの移植を含む複雑な心血管処置や介入の主要な拠点となっています。 病院の包括的なインフラと専門の心臓チームは、緊急の心臓処置から予定されたステント移植まで、幅広い症例に対応できる体制が整っています。 さらに、病院はステント移植やその後のケアに必要な最新技術や設備へのアクセスを確保していることが多く、血管ステントの主要なエンドユーザーとしての地位をさらに強固なものにしています。

外来手術センター(ASC)は、市場で成長している分野です。これらの施設では、従来の病院よりも効率的で便利な環境で、血管ステント留置術を含む外来手術を提供しています。ASCは、費用対効果が高く、患者中心のケアを提供できることから、注目を集めています。ASCは、より複雑性の低い症例や予定された処置に特に適しており、患者はステント留置術を受けてその日のうちに帰宅することができます。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

北米が市場をリードし、血管ステント市場で最大のシェアを占める

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。報告書によると、北米は、確立された医療インフラ、高い医療費、そして心血管疾患の増加傾向により、最大の市場シェアを占めています。米国は、血管ステント分野における膨大な患者数と広範な研究開発(R&D)活動により、市場成長の推進において重要な役割を果たしています。主要な市場参加者の存在と技術的進歩への注力が、この地域の市場成長に貢献しています。

ヨーロッパも市場で重要な地域であり、高度な医療システムと高齢者人口の増加が特徴です。ドイツ、フランス、英国などの国々はステントの採用で最先端を走っています。ヨーロッパの規制は厳格な製品承認と安全基準を保証しており、ステント技術への信頼を育んでいます。これに加えて、低侵襲(MI)治療オプションへの好みが強まっていることが、地域全体の市場成長を促進しています。

アジア太平洋地域は、市場において大きな成長の可能性を秘めた地域です。インドや中国などにおける心血管疾患の発生率の増加と、医療へのアクセス拡大が相まって、血管ステントの需要を促進しています。さらに、医療インフラの進歩と低侵襲(MI)処置に対する認識の高まりが、この地域の市場成長を後押ししています。

中東およびアフリカでは、ライフスタイルの変化と医療インフラの改善により、血管ステントの需要が高まっています。この地域の市場は比較的新しいですが、医療制度が進化し、血管ステント治療の必要性が高まっているため、発展が期待されています。

ラテンアメリカも、医療への投資の増加と、多国籍および地域ステントメーカーの進出により、市場成長に貢献している新興市場です。医療へのアクセスが改善し、血管ステント治療に対する認識が高まるにつれ、この地域における血管ステントの需要も増加しています。

主要企業

市場の主要企業は、競争優位性を維持するために、いくつかの戦略的イニシアティブに積極的に取り組んでいます。再狭窄率を最小限に抑えるための高度なコーティングを施した薬剤溶出ステントや、時間の経過とともに溶解する生体吸収性ステントなど、革新的なステント技術を導入するための研究開発(R&D)活動に投資しています。さらに、血管ステントの需要が高まっているアジア太平洋地域や中南米の新興市場への参入により、地理的な存在感の拡大を図っています。また、医療機関や医師との提携による臨床試験の実施やステントの性能に関する実地データの収集も増加しており、自社製品の有効性を実証することが目的です。全体として、主要企業は血管ステント技術の向上、市場の拡大、患者の治療結果の改善に尽力しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Medtronic Plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik Se & Co. Kg

Braun Melsungen Ag

Terumo Corporation

Microport Scientific Corporation

Meril Life Sciences Pvt. Ltd.

Vascular Concepts Limited

C.R. Bard, Inc.

W.L. Gore and Associates, Inc.

Endologix, Inc.

Lombard Medical

Translumina Gmbh

Jotec Gmbh

(これは主要企業の一部であり、完全なリストはレポートに掲載されています。)

最新ニュース:

2022年5月13日:医療技術の世界的リーダーであるMedtronic Plcは、Onyx Frontier™薬剤溶出性ステント(DES)について、米国食品医薬品局(FDA)の承認を取得したと発表しました。Onyx Frontier DESはResolute DESファミリーの最新進化形であり、クラス最高のステントプラットフォームを活用し、デリバリーシステムを強化することで、最も困難な症例でもデリバリー性を向上させ、急性期のパフォーマンスを向上させるように設計されています。

2021年10月6日:Boston Scientific Corporationは、ラスベガスで開催されたVascular InterVentional Advances(VIVA)会議における最新の臨床試験発表で、Eluvia™薬剤溶出型血管ステントシステム(Eluviaステント)の良好なデータが示されたと発表しました。このデータは、末梢動脈疾患(PAD)および長さが最大210mmの浅大腿動脈(SFA)または膝窩動脈(PPA)病変を持つ患者の治療において、自己拡張型ベアメタルステント(BMS)と比較したEluviaステントの優位性を実証した。

2020年12月17日:MicroPort Scientific Corporationの子会社であるMicroPort NeuroTech Co., Ltd.は、症候性椎骨動脈狭窄症の治療用として、中国国家医療製品監督管理局(NMPA)から登録証明書を受けたブリッジ®椎体薬剤溶出ステントを開発しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の血管ステント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品タイプ別市場内訳

5.5 素材別市場内訳

5.6 配送形態別市場内訳

5.7 エンドユーザー別市場内訳

5.8 地域別市場

5.9 市場予測

6 製品タイプ別市場

6.1 冠動脈ステント

6.1.1 市場動向

6.1.2 市場予測

6.2 末梢血管ステント

6.2.1 市場動向

6.2.2 市場予測

6.3 EVARステントグラフト

6.3.1 市場動向

6.3.2 市場予測

7 素材別市場

7.1 金属製ステント

7.1.1 市場動向

7.1.2 種類別市場

7.1.2.1 コバルトクロム

7.1.2.1.1 市場動向

7.1.2.1.2 市場予測

7.1.2.2 プラチナクロム

7.1.2.2.1 市場動向

7.1.2.2.2 市場予測

7.1.2.3 ニッケルチタン

7.1.2.3.1 市場動向

7.1.2.3.2 市場予測

7.1.2.4 ステンレススチール

7.1.2.4.1 市場動向

7.1.2.4.2 市場予測

7.1.3 市場予測

7.2 その他

7.2.1 市場動向

7.2.2 市場予測

8 配送形態別市場

8.1 バルーン拡張型ステント

8.1.1 市場動向

8.1.2 市場予測

8.2 自己拡張型ステント

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場

9.1 病院および心臓センター

9.1.1 市場動向

9.1.2 市場予測

9.2 外来外科センター

9.2.1 市場動向

9.2.2 市場予測

10 地域別市場

10.1 北米

10.1.1 市場動向

10.1.2 市場予測

10.2 欧州

10.2.1 市場動向

10.2.2 市場予測

10.3 アジア太平洋地域

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1382