市場概要

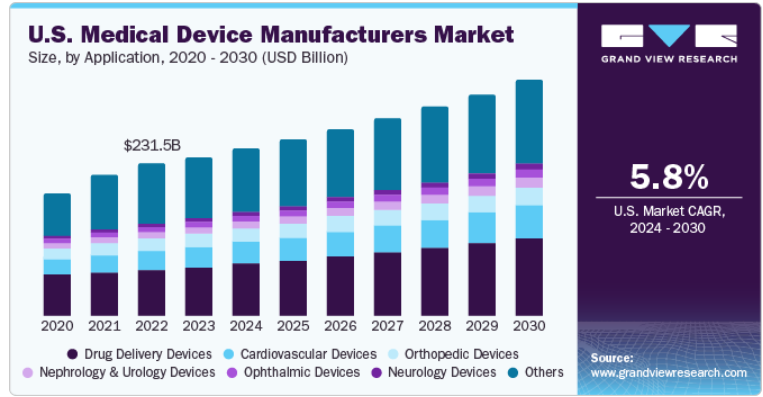

米国の医療機器メーカーの市場規模は2023年に2434億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)5.8%で成長すると予測されています。高齢者人口の増加、低侵襲手術の普及、スポーツや交通事故の増加、市場参加者の地理的拡大などの要因により、市場の成長が見込まれています。USA Todayのニュース記事によると、米国では2018年の36,835件から2022年には42,795件に増加すると推定される、自動車事故による死亡者数が一貫して増加しています。

現在では主要な地域や国々で常在するようになった新型コロナウイルス感染症(COVID-19)のパンデミックは、米国の医療機器メーカー業界の一部にわずかながらもマイナスの影響を与えました。 2020年のストライカー社の財務報告書によると、同社は2019年の売上高からほぼ3.58%の収益減を記録しました。 整形外科関連企業は、選択的処置に関連する閉鎖により収益減を記録しました。さらに、大手の心臓血管系企業であるメドトロニックは、2020年度の収益が13億米ドル近く減少したと報告しました。しかし、新型コロナウイルス感染症(COVID-19)の合併症による医療上の必要性が高まったことで、パンデミックは薬物送達デバイス業界にプラスの影響を与えました。

米国の医療機器メーカー市場は、市場参加者の地理的範囲の拡大と既存事業の売却により、大幅な成長が見込まれています。買収や提携を通じて新たな地理的領域に事業を拡大することで、メーカーは多様な市場に参入し、より幅広い顧客基盤を獲得し、イノベーションを促進することができます。例えば、2023年2月、アボットは戦略的拡大の一環としてCardiovascular Systems, Inc.(CSI)を買収し、主要な心血管系デバイス業界における2つの大手企業を統合しました。買収の株式価値は8億9000万米ドルと推定されています。

さらに、2023年7月には、3M社が4億6800万米ドルを投じてサウスダコタ州ブルッキングズのヘルスケア施設の拡張を行い、地理的な存在感の拡大を図りました。この動きは、その地域のヘルスケア需要に応える意図を示唆しており、新たな医療機器の導入や既存の医療機器の強化につながる可能性があります。また、一部の企業は、他の業界での地位向上を目的として、現在の事業から撤退しました。例えば、2023年5月には、医療技術企業であるバクスター・インターナショナル(Baxter International, Inc.)が、バイオ製薬ソリューション(BPS)事業をアドベント・インターナショナル(Advent International)とウォーバーグ・ピンカス(Warburg Pincus)に売却する最終合意に達しました。現金取引の評価額は42.5億米ドルで、税引き後の純収入は約34億米ドルと推定されています。

市場成長段階は高く、市場成長ペースは中程度に加速しています。医療機器市場は、スマートデバイス、診断におけるAIおよび機械学習の使用増加、ウェアラブル医療技術の成長、接続されたデバイスのサイバーセキュリティへの注目度の高まり、より良い患者の成果とアクセシビリティを実現するためのデジタルヘルスケアをシームレスに統合する遠隔医療ソリューションの継続的な開発など、急速な技術進歩による高度なイノベーションを特徴としています。

また、市場は、大手企業や新興企業による合併・買収(M&A)活動が活発であるという特徴もあります。これは、新しい適応症に対応する、あるいは新しい地域でポートフォリオを拡大するなど、新しい技術へのアクセスを求めるという複数の要因によるものです。例えば、2023年には、Eli Lily and Companyが糖尿病細胞療法の研究開発を拡大するためにSigilon Therapeutics, Inc.を買収しました。

市場はますます規制当局の監視の目にさらされるようになっています。さらに、米国には世界でも最も徹底した医療機器規制機関と政策があり、患者の利益を確保する一方で市場参加者にハードルを課しています。メーカーは新しい医療機器を販売する前にFDAの承認を得なければなりません。最もリスクの高いクラスIIIの機器は、安全性と有効性に関する厳格な審査を含む市販前承認(PMA)が必要です。クラスIIの機器は、510(k)認可プロセスを受けることができ、これは、合法的に販売されている機器と実質的に同等であることを証明するものです。

特定の用途向けの医療機器の直接的な代替品は限られています。独自の機能を持つ特殊な医療機器は、直接的な代替品の入手を制限します。さらに、高いスイッチングコストと医療機器の重要性の高さから、代替製品による脅威は減少しています。

エンドユーザーの集中は、市場における重要な要因です。医療機器の需要を牽引するエンドユーザーが多数存在しているためです。医療施設を含む購入者は、中程度の購買力を有しており、高品質で革新的な機器のニーズを牽引しています。しかし、医療機器メーカー市場における購入者の集中と、特殊な機器への依存が相まって、購入者が過度な価格交渉力を発揮する能力を制限しています。

その他」のセグメントが市場をリードし、2023年の収益の39.07%を占めると予測されています。このセグメントは主に、IVD診断、医療用画像、歯科、耳鼻咽喉科(ENT)、創傷ケア、および一般外科で使用される機器で構成されています。ミッドウェスタン大学クリニックの記事によると、現在、米国では3,600万人以上が歯を失っており、さらに1億2,000万人が少なくとも1本の歯を失っています。今後15年間の予測では、歯の喪失率が大幅に増加し、米国では2億人以上が部分的に歯を失うと予測されています。これは、市場における歯科用機器の関連性を強調しています。さらに、耳鼻咽喉科用機器セグメントは、耳鼻咽喉科における高度なソリューションに対する需要の高まりによって牽引されています。イノベーションと進歩により、耳鼻咽喉科疾患の診断精度と治療介入が向上することが期待されています。

循環器系医療機器は、予測期間において最も速いCAGR(年平均成長率)7.7%を記録すると予測されています。心臓病は米国における主要な死亡原因のひとつです。2023年5月に発表されたCDCの記事によると、33秒に1人の割合で心血管疾患による死亡が発生しているという高い死亡率により、心臓関連疾患の予防、早期診断、効果的な治療に貢献できる革新的な医療機器に対する市場の需要が大幅に高まっています。心臓病による経済的負担は年間およそ2399億米ドルに上り、医療機器業界に成長の課題と機会をもたらしています。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、Stryker、Medtronic、Abbottなどがあります。

Strykerは医療機器製造会社であり、電動外科手術器具、関節置換ソリューション、マイクロおよび脊椎インプラントシステム、外傷用製品、整形外科用生物製剤、内視鏡製品、救急用機器、外科手術用ナビゲーションシステム、患者搬送機器などを提供しています。Stryker OsteosynthesisはStrykerの子会社であり、頭蓋顎顔面および外傷用製品を扱っています。同社は100カ国以上で事業を展開しています。

メドトロニックは医療機器を製造する世界的なヘルスケア製品企業です。患者モニタリング、腎臓ケア、パルスオキシメトリなどのさまざまなヘルスケア分野で事業を展開しています。また、先進的なエネルギーを利用した外科手術用機器、消化器用機器、脳モニタリング機器、機械式換気装置も製造しています。

アボットは、医療および製薬会社であり、医薬品、医療機器、栄養、診断の4つを中核事業としています。 同社は、研究、製造、販売、流通施設を通じて、150カ国以上で事業を展開しています。

GelmetixとLOCI Orthopaedicsは、米国の医療機器メーカー市場における新興企業の一部です。

ジェルメティクスは慢性腰痛の治療に重点を置いています。椎間板の変性がこのような痛みを引き起こします。同社は、椎間板の完全性を回復するポリマーゲルを販売しています。

LOCI Orthopedicsは整形外科用機器および技術の開発を専門とする医療機器会社です。同社は整形外科四肢用のソリューションを提供しています。

米国の主要医療機器メーカー企業:

ストライカー

カーディナルヘルス

イーライリリー・アンド・カンパニー

インテュイティブサージカル

エドワーズライフサイエンス社

BD

ダナハー

3M

アボット

バクスター

B.ブラウンSE

GEヘルスケア

ジョンソン・エンド・ジョンソン・サービス社

メドトロニック

ボストン・サイエンティフィック社

2023年9月、アボットは糖尿病患者向けのスマートインスリン管理システム開発における世界的リーダーであるビッグフット・メディカルを買収しました。ビッグフットは、統合型持続グルコースモニタリングシステムを搭載したFDA承認の接続型インスリンペン「ビッグフット・ユニティ」を製造しています。

2023年6月、イーライリリー・アンド・カンパニーはシジロン・セラピューティック社を買収しました。シジロン社は急性および慢性疾患の機能的治療薬を開発しています。さらに、両社は2018年から1型糖尿病の治療を目的としたカプセル化細胞療法の開発で協力しています。

2023年5月には、ストライカーが神経介入機器メーカーのセラス・エンドバスキュラー社を買収しました。買収された企業が販売する主要製品には、Contour Neurovascular SystemやNeqstent Coil Assisted Flow Diverterなどがあります。

このレポートでは、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは米国の医療機器メーカー市場レポートを用途に基づいて分類しています。

用途別展望(収益、米ドル十億、2018年~2030年)

整形外科用機器

心血管用機器

神経科用機器

薬物送達用機器

眼科用機器

腎臓学および泌尿器科用機器

その他

【目次】

第1章 調査手法および対象

1.1. 市場区分および対象

1.2. 区分の定義

1.2.1. アプリケーション

1.2.2. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 米国における一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 用途の見通し

2.3. 競合に関する洞察

第3章 米国医療機器メーカー 市場変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 高齢者人口の増加

3.2.1.2. 低侵襲処置の普及

3.2.1.3. スポーツおよび交通事故の増加

3.2.1.4. 市場参加者の地理的範囲の拡大

3.2.2. 市場抑制要因の分析

3.2.2.1. 製品リコール件数の増加

3.2.2.2. 社会および倫理上の問題

3.2.2.3. 承認手続きの遅さ

3.3. 米国医療機器メーカーの市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章:米国医療機器メーカー市場:用途別予測と傾向分析

4.1. 用途別市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 米国医療機器メーカー市場:用途別見通し

4.4. 市場規模・予測およびトレンド分析、2018年から2030年

4.4.1. 整形外科用機器

4.4.1.1. 市場予測および予測 2018年から2030年(10億米ドル)

4.4.2. 心血管系用機器

4.4.2.1. 市場予測および予測 2018年から2030年(10億米ドル)

4.4.3. 神経系デバイス

4.4.3.1. 市場予測および予測 2018年から2030年(10億米ドル)

4.4.4. 薬物送達デバイス

4.4.4.1. 市場予測と予測 2018年から2030年(10億米ドル)

4.4.5. 眼科用機器

4.4.5.1. 市場予測と予測 2018年から2030年(10億米ドル)

4.4.6. 腎臓学および泌尿器科用機器

4.4.6.1. 市場予測と予測 2018年から2030年(10億米ドル)

4.4.7. その他

4.4.7.1. 市場予測と予測 2018年から2030年(10億米ドル)

第5章 競合状況

5.1. 主要市場参加者の最近の動向と影響分析

5.2. 企業/競合の分類

5.3. ベンダーの概観

5.3.1. 主要企業の市場シェア分析、2023年

5.3.2. スライカー

5.3.2.1. 企業概要

5.3.2.2. 財務実績

5.3.2.3. 製品ベンチマーキング

5.3.2.4. 戦略的イニシアティブ

5.3.3. カーディナルヘルス

5.3.3.1. 企業概要

5.3.3.2. 財務実績

5.3.3.3. 製品ベンチマーキング

5.3.3.4. 戦略的イニシアティブ

5.3.4. Eli Lily and Company

5.3.4.1. 会社概要

5.3.4.2. 財務実績

5.3.4.3. 製品ベンチマーキング

5.3.4.4. 戦略的イニシアティブ

5.3.5. Intuitive Surgical

5.3.5.1. 会社概要

5.3.5.2. 財務実績

5.3.5.3. 製品ベンチマーク

5.3.5.4. 戦略的イニシアティブ

5.3.6. Edwards Lifesciences Corporation

5.3.6.1. 会社概要

5.3.6.2. 財務実績

5.3.6.3. 製品ベンチマーク

5.3.6.4. 戦略的イニシアティブ

5.3.7. BD

5.3.7.1. 企業概要

5.3.7.2. 財務実績

5.3.7.3. 製品ベンチマーキング

5.3.7.4. 戦略的イニシアティブ

5.3.8. Danaher

5.3.8.1. 企業概要

5.3.8.2. 財務実績

5.3.8.3. 製品ベンチマーキング

5.3.8.4. 戦略的イニシアティブ

5.3.9. 3M

5.3.9.1. 会社概要

5.3.9.2. 財務実績

5.3.9.3. 製品ベンチマーキング

5.3.9.4. 戦略的イニシアティブ

5.3.10. アボット

5.3.10.1. 会社概要

5.3.10.2. 財務実績

5.3.10.3. 製品ベンチマーキング

5.3.10.4. 戦略的イニシアティブ

5.3.11. Baxter

5.3.11.1. 会社概要

5.3.11.2. 財務実績

5.3.11.3. 製品ベンチマーキング

5.3.11.4. 戦略的イニシアティブ

5.3.12. B. Braun SE

5.3.12.1. 企業概要

5.3.12.2. 財務実績

5.3.12.3. 製品ベンチマーキング

5.3.12.4. 戦略的イニシアティブ

5.3.13. GEヘルスケア

5.3.13.1. 企業概要

5.3.13.2. 財務実績

5.3.13.3. 製品ベンチマーキング

5.3.13.4. 戦略的イニシアティブ

5.3.14. ジョンソン・エンド・ジョンソン・サービス社

5.3.14.1. 会社概要

5.3.14.2. 財務実績

5.3.14.3. 製品ベンチマーキング

5.3.14.4. 戦略的イニシアティブ

5.3.15. メドトロニック

5.3.15.1. 会社概要

5.3.15.2. 財務実績

5.3.15.3. 製品ベンチマーキング

5.3.15.4. 戦略的イニシアティブ

5.3.16. ボストン・サイエンティフィック・コーポレーション

5.3.16.1. 会社概要

5.3.16.2. 財務実績

5.3.16.3. 製品ベンチマーキング

5.3.16.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-032-3