市場概要

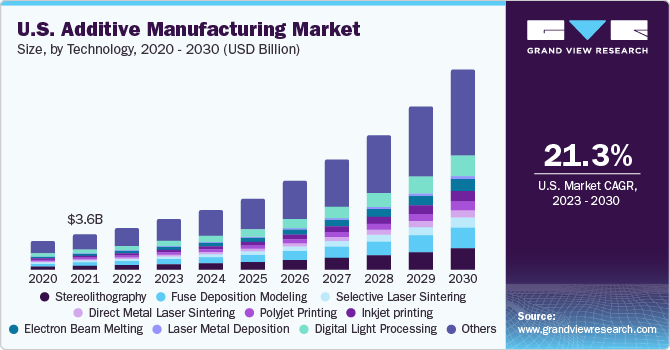

米国の付加製造市場規模は2022年に35億6000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)21.3%で成長すると予測されている。特に、ヘルスケア、自動車、航空宇宙・防衛など、さまざまな産業分野からの3次元(3D)プリンティングの積極的な研究開発と、ラピッドプロトタイピングと反復設計プロセスに対する需要の増加が、市場の成長を促進すると予想される。また、米国政府は積層造形(AM)の戦略的重要性を認識している。America MakesやNational Additive Manufacturing Innovation Instituteのようなイニシアチブは、この分野の研究開発を促進することを目的としている。

アディティブ・マニュファクチャリングは、材料を層ごとに段階的に堆積させ、物体を製造するものである。このプロセスは、専用のソフトウェアによって導かれ、3次元デジタル設計ファイルに基づいて3Dプリンターで実行される。アディティブ・マニュファクチャリングは、以前は製造が困難であった、あるいは不可能であった、複雑で軽量な構造物の製造を可能にする。また、複雑で軽量な構造の製造を可能にする一方で、経済成長、雇用創出、研究機会を促進します。

ディティブ・マニュファクチャリングは、プロトタイピング、構造および最終製品の設計、モデリング、市場投入までの時間といった面でメーカーを支援する。その結果、製造経費が大幅に削減され、メーカーはより良い製品をリーズナブルな価格で提供できるようになった。こうした利点の結果、3Dプリンターの需要は今後数年でさらに高まると予想される。米国では、3Dプリンターが複雑な機械や部品を簡単に開発するのに役立っている。マス・カスタマイゼーション、市場投入速度の向上、廃棄物の削減が、市場が驚異的なスピードで前進している主な要因である。この業界を牽引しているのは、さまざまな最終用途部門が3Dプリンターを製造装置の主流に取り入れようとする動きを強めていることだろう。加えて、さまざまなサイズと容量の3Dプリンターが入手可能であることも、市場拡大を後押しすると予測されている。

しかし、中小規模の製造業者が持つプロトタイピング・プロセスに関する誤解が蔓延していることが、積層造形の採用を妨げている。デザインを重視する企業、特に中小企業は、プロトタイピングの利点を十分に理解するよりも、プロトタイピングへの投資が健全な財務判断であるかどうかを熟考することが多い。これらの企業のいずれもが、プロトタイピングを実際の製造に先立つ高価な前段階として認識するのが一般的です。プロトタイピングに関するこのような認識は、より専門的な知識の必要性や標準的な工程管理の不足と相まって、市場の成長を妨げると予想される。

COVID-19パンデミックの発生は、米国経済全体、ひいては積層造形産業に大きな影響を与えている。さらに、パンデミックの発生により米国内の状況は悪化し、パンデミックによる完全封鎖は積層造形プリンターの生産に影響を与えた。一方、パンデミックは世界のサプライチェーンを混乱させ、従来の製造部品や機器の不足につながった。アディティブ・マニュファクチャリングのオンデマンドで部品を迅速に生産する能力は、特に人工呼吸器の部品やフェイスシールドのような重要な医療機器の供給ギャップを埋めるのに役立った。さらに、パンデミックは、機敏で地域に密着した製造の必要性を浮き彫りにしました。どの企業も、遠方のサプライヤーへの依存を減らし、変化する需要への迅速な対応を可能にするため、AM技術の探求と採用を開始した。

AM市場は、コンポーネント別に、ハードウェア、ソフトウェア、サービスにさらに細分化されている。ハードウェア・セグメントは市場をリードし、2022年には64.1%以上の収益シェアを占めた。ハードウェア分野は、ラピッドプロトタイピングと先進的な製造手法の必要性の高まりから大きな利益を得ている。ハードウェア分野の拡大は、急速な工業化、民生用電子機器の普及拡大、市民インフラの整備、都市化の加速、人件費の最適化など、いくつかの要因が主な要因となっている。

技術の普及、ラピッドプロトタイピングなどのラピッド3Dプリンティングプロセスの普及拡大、さまざまな産業分野での用途拡大が、さまざまなAMコンポーネントの需要を促進する要因となっている。彼の技術は、関連するデジタルファイルを利用するシステムを介して相互に接続された3Dオブジェクトのステップバイステップの生産を可能にします。航空機の生産は、間接的に大量3Dプリンティングに依存している。Dプリンティングは、複雑なパーツを作成するのに適しているため、より速く、より安価である。3Dプリントは、大型航空機部品のウレタン鋳造のマスターパターンとしてよく使用される。Dプリントされたデザインは、まず複数の部品を流体アセンブリに統合するために使用される。加法的3Dプリンティング・ハードウェア技術と3Dプリンティング・ソフトウェアのさまざまな産業分野での利用が、市場の成長を押し上げると予想されている。

プリンタータイプによって、市場はさらに産業用3Dプリンターとデスクトップ3Dプリンターに区分される。産業用プリンターが市場をリードし、2022年の収益シェアは69%を超えた。産業用プリンタのシェアが高いのは、自動車、エレクトロニクス、航空宇宙&防衛、ヘルスケアなどの業界で産業用プリンタが広く採用されているためである。タイピング、設計、ツーリングは、これらの産業分野で最も一般的な産業用アプリケーションの一部である。プロトタイピング、設計、ツーリングにおけるアディティブ・マニュファクチャリングの普及が、産業分野での需要増加に拍車をかけている。

しかし、中小規模の製造業者が抱くプロトタイピングプロセスに関する誤解が蔓延していることが、積層造形の採用を妨げている。デザインを重視する企業、特に中小企業は、プロトタイピングの利点を十分に理解するよりも、プロトタイピングへの投資が健全な財務判断であるかどうかを熟考することが多い。こうした企業の多くは、プロトタイピングを実際の製造に先立つ高価な前段階として認識するのが一般的です。プロトタイピングに関するこのような認識は、より専門的な知識の必要性や標準的なプロセス制御の不足と相まって、市場成長の妨げになると予想される。

COVID-19パンデミックの発生は、米国経済全体、ひいては積層造形産業に大きな影響を与えた。パンデミックによる完全封鎖は積層造形プリンターの生産に影響を与えた。一方、パンデミックは世界のサプライチェーンを混乱させ、従来の製造部品や機器の不足を招いた。アディティブ・マニュファクチャリングのオンデマンドで部品を迅速に生産する能力は、特に人工呼吸器の部品やフェイスシールドのような重要な医療機器の供給ギャップを埋めるのに役立った。さらに、パンデミックは、機敏で地域に密着した製造の必要性を浮き彫りにしました。どの企業も、遠方のサプライヤーへの依存を減らし、変化する需要への迅速な対応を可能にするため、AM技術の探求と採用を開始した。

AM市場は、コンポーネント別に、ハードウェア、ソフトウェア、サービスにさらに細分化されている。ハードウェア・セグメントは市場をリードし、2022年には64.1%以上の収益シェアを占めた。ハードウェア分野は、ラピッドプロトタイピングと先進的な製造手法の必要性の高まりから大きな利益を得ている。ハードウェア分野の拡大は、急速な工業化、民生用電子機器の普及拡大、市民インフラの整備、都市化の加速、人件費の最適化など、いくつかの要因が主な要因となっている。

技術の普及、ラピッドプロトタイピングなどのラピッド3Dプリンティングプロセスの普及拡大、さまざまな産業分野での用途拡大が、さまざまなAMコンポーネントの需要を促進する要因となっている。彼の技術は、関連するデジタルファイルを利用するシステムを介して相互に接続された3Dオブジェクトのステップバイステップの生産を可能にします。航空機の生産は、間接的に大量3Dプリンティングに依存している。Dプリンティングは、複雑なパーツを作成するのに適しているため、より速く、より安価である。3Dプリントは、大型航空機部品のウレタン鋳造のマスターパターンとしてよく使用される。Dプリントされたデザインは、まず複数の部品を流体アセンブリに統合するために使用される。加法的3Dプリンティング・ハードウェア技術と3Dプリンティング・ソフトウェアのさまざまな産業分野での利用が、市場の成長を押し上げると予想されている。

プリンタータイプによって、市場はさらに産業用3Dプリンターとデスクトップ3Dプリンターに区分される。産業用プリンターは市場をリードし、2022年の収益シェアは69%を超えた。産業用プリンタのシェアが高いのは、自動車、エレクトロニクス、航空宇宙&防衛、ヘルスケアなどの産業で産業用プリンタが広く採用されているためである。ロトタイピング、設計、ツーリングは、これらの産業分野で最も一般的な産業用アプリケーションの一部である。アディティブ・マニュファクチャリングがプロトタイピング、設計、ツーリングに広く受け入れられていることが、産業分野での需要増加に拍車をかけている。その結果、産業用プリンタ分野は予測期間を通じて優位性を維持すると予測されている。

逆に、デスクトップ3Dプリンターの利用は当初、趣味や小規模企業に限られていた。しかし、現在ではその用途は家庭や家庭内にも広がっている。また、学校、教育機関、大学を含む教育分野では、技術トレーニングや研究活動にデスクトッププリンターが採用されるケースが増えている。さらに、中小企業がデスクトップ・プリンターを採用し、付加製造や関連サービスを含む業務範囲に拡大しているケースも目立っている。この点で注目すべき傾向は、米国で人気を集めている「ファブショップ」の出現である。

これらのファブショップは、顧客の仕様や設計に基づいて部品やコンポーネントを製造する、オンデマンドの付加製造サービスを提供している。その結果、デスクトップ・プリンターの需要は、当分の間、大幅に成長する見込みである。3Dプリンターは、従来の製造工程を超える数多くの用途があるため、過去10年間で爆発的に普及した。高い柔軟性、ラピッドプロトタイピング、パブリッシング、軽微な損失、迅速な設計と製造、入手のしやすさ、コストと時間の有効性などは、生産プロセスのメリットのほんの一部に過ぎません。個人印刷、プロフェッショナル印刷、産業印刷のすべてが、これらのプリンターで可能です。これらのプリンターは、あらゆる部品やコンポーネントを無期限に印刷するようにプログラムすることができ、材料費を削減し、無駄をほとんどなくすことができる。

技術は、ステレオリソグラフィ、ヒューズデポジションモデリング(FDM)、ダイレクトメタルレーザー焼結(DMLS)、選択的レーザー焼結(SLS)、インクジェット、ポリジェット、レーザー金属蒸着、電子ビーム溶解(EBM)、デジタル光処理、積層造形、その他に分類される。テレオリソグラフィセグメントは、2022年に11.3%以上の最大シェアを占めた。現在、ステレオリソグラフィ技術が最大のシェアを占めているが、これは最も古く、最も伝統的な印刷技術の1つであるためである。ステレオリソグラフィ技術の利点と操作の簡便さがその採用を促進している一方で、代替技術の進歩や、業界の専門家や研究者による研究開発の取り組みが、他のさまざまな効率的で信頼性の高い技術に道を開いている。

DLP、EBM、インクジェットも、2022年には10.2%近いかなりの収益シェアを占める。P、EBM、インクジェット印刷、DMLSも、これらの技術が特殊な付加製造プロセスに適用可能であることから、予測期間中に採用が拡大すると予想される。航空宇宙・防衛、自動車、ヘルスケアの各分野で多数のコンポーネントやシステムの需要が高まっているため、これらの技術を採用する機会が広がっている。

3Dプリンティングの技術は、この期間に発展した。直接金属レーザー焼結、ステレオリソグラフィ(SLA)、選択的レーザー焼結(SLS)、カーボンDLS、カーボンDLS、マルチジェット融合(MJF)など、さまざまなタイプの3Dプリンターが複数の産業で使用されている。例えば、戦闘機の交換部品から孤立した前哨基地のコンクリート寮まで、あらゆるものに3Dプリンティングが使用されています。例えば、戦闘機の交換部品から、孤立した前哨基地のためのコンクリート造りの寮まで、3Dプリンティングが利用されています。米国海兵隊は、構造物を建設するための費用対効果が高く迅速な方法として、コンクリート3Dプリンティングの利用を模索しています。

ソフトウェアは、設計ソフトウェア、検査ソフトウェア、プリンタソフトウェア、スキャニングソフトウェアに細分化されている。設計ソフトウェア分野は2022年に34.4%の最大シェアを占め、予測期間中もその優位性を維持すると予測されている。サインソフトウェアは、特に自動車、航空宇宙・防衛、建設・エンジニアリングの各分野で、印刷する対象物のデザインを構築するために使用される。特に自動車、航空・宇宙・防衛、建設・エンジニアリングの各分野で使用される。スキャニング・ソフトウェアの需要は、対象物をスキャニングし、スキャニングした文書を保存する傾向から拡大すると推定される。物体の大きさや寸法に関係なくスキャンした画像を保存し、必要なときにいつでもこれらの物体を3Dプリントできることが、この分野の成長を促進すると予想される。

また、スキャナ導入の増加により、同分野は急成長を遂げ、大きな収益を上げると予測されている。スキャニングソフトウェア部門は、2023年から2030年にかけて21.8%という最高のCAGRで成長すると予測されている。Dプリンティングは、正しく機能するために様々なソフトウェアを必要とする複雑なプロセスである。プリントするパーツをミリ単位で正確にスキャンするためには、このソフトウェアが重要な役割を果たす。設計、検査、プリンター、スキャニングなど多くのソフトウェアが、軽量で多様なモデルを生成するソリッドモデリングに役立っている。米国は、積層造形用ソフトウェアの主要な開発国のひとつである。Tinkercad、Blender、BRL-CAD、DesignSpark Mechanical、Wings3Dなどのソフトウェアが防衛、オートメーション、建設産業で使用されている。

用途によって、市場はさらにプロトタイピング、ツーリング、機能部品に区分される。プロトタイピングセグメントが市場をリードし、2022年には52.8%以上の収益シェアを占めた。特に、自動車産業と航空宇宙・防衛産業は、部品、コンポーネント、複雑なシステムを精密に設計・開発するためにプロトタイピングを活用している。このアプローチにより、メーカーは精度を高め、信頼性の高い最終製品を製造することができる。その結果、プロトタイピング部門は、予測期間を通じて市場の主導権を維持するのに有利な立場にある。機能部品には、コンパクトなジョイントや異なる部品を接続する様々な金属製ハードウェアが含まれる。機械やシステムを設計する際には、寸法精度と正確なサイジングが最も重要である。

このような重要部品の設計・製造需要の高まりにより、機能的用途分野は2023年から2030年にかけて年平均成長率21.8%を記録すると予想されている。米国は、3Dプリンティングが広く使用されている著名な国の1つである。Dプリンティングは、教育、プロトタイピング&製造、医療など、さまざまな場所で使用されている。米国は宇宙や航空分野でも3Dプリンティングを活用している。例えば、2023年3月、フロリダのケープカナベラル宇宙軍基地から「Relativity Space Terran 1」と呼ばれる3Dプリントロケットが打ち上げられた。Terran 1 は、アディティブ・マニュファクチャリング技術によって作られた9基のエンジンを誇り、極端な温度にも耐えられるよう設計された革新的な銅合金を利用したもので、航空宇宙分野での能力とコスト効率を高める上で極めて重要な技術となっている。

付加製造市場は、業種別に、デスクトップ型付加製造と産業用付加製造にさらに細分化されている。デスクトップ・アディティブ・マニュファクチャリングの垂直分野には、教育目的、ファッション&ジュエリー、オブジェ、歯科、食品、その他が含まれる。産業用3DPは、自動車、航空宇宙・防衛、ヘルスケア、家電、産業、電力・エネルギー、その他で構成される。航空宇宙・防衛、ヘルスケア、自動車の各業種は、これらの業種に関連するさまざまな生産工程で技術を積極的に採用しているため、米国の産業用積層造形の成長に大きく貢献すると予測されている。医療分野では、アディティブ・マニュファクチャリングは、天然の人体組織を忠実に模倣した人工組織や人工筋肉の開発を進める上で極めて重要な役割を果たしており、代替手術に有望なソリューションを提供している。

このような能力は、ヘルスケア業界全体における3Dプリンティングの採用を促進し、産業セグメントの成長に大きく貢献する。逆に、歯科、ファッション&ジュエリー、食品の各分野は、当面、米国のデスクトップ積層造形市場の拡大に大きく貢献すると予測されている。歯科分野は2021年に支配的な地位を占め、この分野での主導権を維持すると予測される。さらに、模造宝飾品、ミニチュア、芸術作品、衣料品やアパレルの生産における積層造形の利用が着実に普及している。自動車業界では、3Dプリンティング技術の採用が大幅に増加している。

高性能車への需要が高まる中、従来の製造方法では、自動車部品やコンポーネントの製造に必要な規模と精度を満たすのに苦労している。そのため、多くの企業がこうした部品の製造に3Dプリンティングを採用している。例えば、2020年、FordはFord Mustang Shelby GT500スポーツカーを発表した。この車には、車体部品、ブレーキパッドブラケット、ブレーキラインなどの3Dプリント要素が組み込まれており、空気力学的安定性の向上と製造工程の高速化に貢献している。n 2022年2月、ポリマー3Dプリンティング・ソリューションの有名なプロバイダーであるStratasys Ltd.は、世界的な自動車会社であるRadfordとパートナーシップを結び、Lotus Type 62-2のコーチ製スポーツカー発売用に約500点の3Dプリント部品を製造しました。3Dプリンティング技術の統合により、メーカーには設計の柔軟性が増し、顧客の期待に沿ったカスタマイズされたスタイルや機能の作成が可能になりました。

素材別に見ると、市場はポリマー、金属、セラミックにさらに細分化されている。金属セグメントは2022年に最大の収益シェアを占め、予測期間中もそのリードを維持すると予測されている。また、2023年から2030年にかけてのCAGRは26.4%と最も高くなると予測されている。タル 3Dプリンティングは、設計の柔軟性、持続可能性の利点、複雑でカスタマイズされた部品を作成する能力など、数多くの利点を提供する。こうした利点がより広く認識され、利用しやすくなることで、この業界はさまざまな分野で継続的な成長が見込まれる。

セラミック材料分野も大幅な成長が見込まれる。セラミック材料を使用した積層造形はかなり新しいものであるため、FDM やインクジェット印刷のような AM 技術の研究開発に注目が集まっており、セラミック積層造形への関心が高まっている。AMプロセスの採用により、製造業者は複雑で繊細な部品をより簡単かつ正確に製造できるようになった。また、この技術によって材料効率が向上し、利点がもたらされるため、生産経費が大幅に削減される。このように、アディティブ3Dプリンティングの利点は、産業界の多数のプレーヤーから大きな注目を集めている。

主要企業・市場シェア

アディティブ3Dプリンティング市場は、様々なグローバル企業や地域プレイヤーを擁する断片的な競争環境にある。業界各社は、パートナーシップ、提携、M&A、契約などの戦略を採用し、激しい競争環境を勝ち抜いて事業基盤を強化している。例えば、2022年3月、GE AdditiveはOrchidとの提携を発表した。オーキッドは整形外科用のインプラントや器具を製造している。このパートナーシップにより、オーキッドはGE AdditiveのEBM Spectra Lシステム、AP&C金属粉末、サービス契約、GE AddWorksコンサルタントサービスを購入する。このパートナーシップは、オーキッドが製造工程にアディティブ・マニュファクチャリングを導入するのに役立つだろう。

国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新動向の分析を提供している。この調査に関してGrand View Research社は、コンポーネント、プリンタタイプ、技術、ソフトウェア、用途、垂直、材料に基づいて米国の付加製造市場レポートを細分化している:

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

ソフトウェア

サービス

プリンタタイプの展望(売上高、百万米ドル、2017年~2030年)

デスクトップ3Dプリンター

産業用3Dプリンター

技術の展望(売上高、百万米ドル、2017年~2030年)

ステレオリソグラフィー

ヒューズデポジションモデリング(FDM)

選択的レーザー焼結(SLS)

ダイレクトメタルレーザー焼結(DMLS)

ポリジェット印刷

インクジェット印刷

電子ビーム溶解(EBM)

レーザー金属蒸着

デジタル・ライト・プロセッシング

ラミネート加工

その他

ソフトウェアの展望(売上高, USD Million, 2017 – 2030)

設計ソフトウェア

検査ソフトウェア

プリンター・ソフトウェア

スキャニング・ソフトウェア

アプリケーションの展望(収益、百万米ドル、2017年~2030年)

プロトタイピング

ツーリング

機能部品

垂直的展望(収益、百万米ドル、2017年~2030年)

産業用積層造形

自動車

航空宇宙・防衛

ヘルスケア

コンシューマー・エレクトロニクス

電力・エネルギー

その他

デスクトップ積層造形

教育目的

ファッション&ジュエリー

オブジェ

歯科用

食品

その他

素材の展望(売上高、百万米ドル、2017~2030年)

ポリマー

金属

セラミック

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場概要

2.2. 市場スナップショット

2.3. セグメント別スナップショット

2.4. 競合環境スナップショット

第3章. 市場変数、トレンド、展望

3.1. 市場系統の展望

3.2. 米国の積層造形市場 – バリューチェーン分析

3.3. 米国の積層造形市場のダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. プロトタイピング、製品開発、イノベーション、市場投入までの時間

3.3.1.2. 技術の商業化

3.3.1.3. 付加製造技術への政府投資と研究開発の増加

3.3.2. 市場阻害要因分析

3.3.2.1. 資本集約的技術と材料価格の高騰

3.3.2.2. 標準的プロセス制御の利用不可能性と業界参加者の誤解

3.3.3. 市場機会分析

3.3.3.1. プリンテッドエレクトロニクスや水中付加製造など、未開拓の最終用途産業と市場

3.3.3.2. 建設用医療インプラントにおける積層造形

3.4. 米国の積層造形市場 – ポーターのファイブフォース分析

3.4.1. サプライヤーの力

3.4.2. 買い手の力

3.4.3. 代替の脅威

3.4.4. 新規参入による脅威

3.4.5. 競合他社との競争

3.5. 米国の積層造形市場 – PESTEL分析

3.5.1. 政治情勢

3.5.2. 経済情勢

3.5.3. 社会情勢

3.5.4. テクノロジー・ランドスケープ

3.5.5. 環境的ランドスケープ

3.5.6. 法的環境

3.6. COVID-19の米国積層造形市場への影響

第4章. 米国の積層造形市場のコンポーネント展望

4.1. 米国の積層造形市場、タイプ別分析と市場シェア、2022年・2030年

4.2. ハードウェア

4.2.1. 市場の予測・推計、2017年~2030年 (百万米ドル)

4.3. ソフトウェア

4.3.1. 市場の推定と予測、2017年~2030年(USD Million)

4.4. サービス

4.4.1. 市場の推計と予測、2017年~2030年(USD Million)

第5章. 米国積層造形市場のプリンタータイプ展望

5.1. 米国積層造形市場:プリンタータイプ別分析・市場シェア、2022年・2030年

5.2. デスクトップ3Dプリンター

5.2.1. 市場の予測・推計、2017年~2030年 (百万米ドル)

5.3. 産業用3Dプリンター

5.3.1. 市場の推定と予測、2017~2030年(USD Million)

第6章. 米国の積層造形市場の技術展望

6.1. 米国の積層造形市場、技術別分析・市場シェア、2022年・2030年

6.2. ステレオリソグラフィー

6.2.1. 市場の推計と予測、2017年~2030年(百万米ドル)

6.3. ヒューズデポジションモデリング(FDM)

6.3.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.4. 選択的レーザー焼結(SLS)

6.4.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.5. 直接金属レーザー焼結(DMLS)

6.5.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.6. ポリジェット印刷

6.6.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.7. インクジェット印刷

6.7.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.8. 電子ビーム溶解(EBM)

6.8.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.9. レーザー金属蒸着

6.9.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.10. デジタル光処理

6.10.1. 市場の推定と予測、2017~2030年(百万米ドル)

6.11. 積層体製造

6.11.1. 市場の推定と予測、2017年~2030年(百万米ドル)

6.12. その他

6.12.1. 市場の推定と予測、2017~2030年(百万米ドル)

第7章. 米国の積層造形市場のソフトウェア展望

7.1. 米国積層造形市場:ソフトウェア分析・市場シェア、2022年・2030年

7.2. 設計ソフトウェア

7.2.1. 市場の推定と予測、2017年~2030年 (百万米ドル)

7.3. 検査ソフトウェア

7.3.1. 市場の推定と予測、2017年~2030年(USD Million)

7.4. プリンタソフトウェア

7.4.1. 市場の推定と予測、2017~2030年(USD Million)

7.5. スキャニングソフトウェア

7.5.1. 市場の推定と予測、2017~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-937-3