市場規模

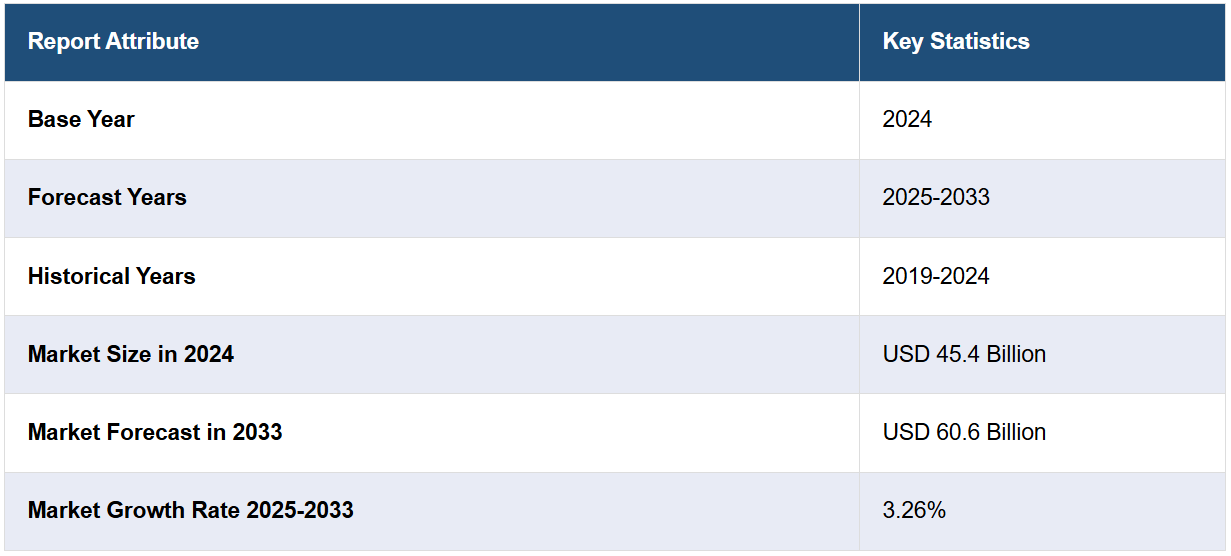

世界のマグロ市場規模は2024年に454億米ドルと評価された。今後、IMARC Groupは2033年までに市場規模が606億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.26%になると予測しています。現在、インドネシアは生産量で市場を支配しており、9.4%を超える大きな市場シェアを占めています。一方、欧州連合(EU)は消費量で市場を支配しており、2024年には市場シェアの26.8%を占めています。健康志向や高タンパク食への需要の高まり、消費者の魚介類への志向が、市場の成長を促す主な要因のひとつとなっています。現在、インドネシアは豊富な海洋資源と輸出需要により生産量で最大の地域となっていますが、日本はマグロの文化的意義や、寿司や刺身などの伝統料理での人気により、国内消費が活発です。

マグロ市場は主に、世界的な魚介類消費量の増加と、消費者による高品質なタンパク質への需要の高まりによって牽引されています。IMARCグループによると、世界の魚介類市場規模は2024年に3702億米ドルに達し、2033年には4933億米ドルに達すると予測されており、2025年から2033年の年平均成長率は3.08%となっています。また、手軽に食べられるツナ缶製品の人気が高まっていることも市場成長に寄与しており、多忙なライフスタイルに利便性を提供しています。 特にアジア太平洋地域とヨーロッパにおける水産物の貿易拡大は、冷凍保存と物流の進歩に支えられ、世界的なツナ消費の増加につながっています。 さらに、持続可能な漁業の実践と認証は、環境保護に関心のある消費者を惹きつけています。 パッケージと加工技術の革新は、製品の品質と保存期間をさらに向上させ、ツナをさまざまな料理に活用する動きを後押ししています。

米国のマグロ市場は、健康志向の消費者の間で高タンパクで低脂肪の食品に対する好みが強まっていることが追い風となっています。手頃な価格で、サラダ、サンドイッチ、寿司などさまざまなレシピに活用できるマグロは、米国の家庭で定番の食材となっています。また、簡便食品への需要の高まりにより、缶詰やパウチ包装のマグロの売り上げも伸びています。IMARCグループが発表した報告書によると、米国のインスタント食品市場は2032年までに1655.8億米ドルに達すると予測されており、2024年から2032年の年平均成長率(CAGR)は3.50%と見込まれています。これに加えて、レストランや小売チャネルにおけるプレミアムな生マグロ製品の人気が高まっていることも市場拡大の要因となっており、活発な水産物取引と流通ネットワークに支えられています。

マグロ市場の動向:

拡大する即食マグロ食品

即食マグロ食品は、栄養価が高く、素早く簡単に食べられ、調理の手間が最小限で済むヘルシーな食事を求める忙しい消費者のニーズに応え、マグロ市場全体を牽引しています。マグロ市場の動向によると、こうした製品は、特に時間に追われる消費者が便利な食品を求める都市部において、外出の多いライフスタイルを送る人々に人気があります。例えば、2024年6月には、マグロの販売と生産で業界をリードするFrime S.A.U.が、新しい「すぐに食べられる」セグメントを導入しました。この新しいセグメントは、燻製ではなく、生食に適したマリネマグロとしては初めてかつ唯一のものでした。さらに、米国食品医薬品局(USFDA)によると、ライトツナの缶詰は「ベストチョイス」のカテゴリーに属し、その摂取量は週に2~3缶が推奨されています。同じカテゴリーで消費者が手頃な価格で入手できる魚の選択肢としては、サーモン、イワシ、冷凍魚、または割引価格で提供される新鮮な魚の缶詰などがあります。

付加価値のあるマグロ製品の拡大

消費者の利便性に対する需要の高まりが、調理済み、マリネ、すぐに食べられるといった付加価値のあるマグロ製品のイノベーションを推進し、マグロ市場の成長に大きく貢献しています。忙しいライフスタイルのニーズは、風味や品質を損なうことなく、これらの製品で素早く栄養価の高い食事を摂ることで簡単に満たすことができます。スパイシー、レモンペッパー、ハーブ風味など、風味豊かな製品が揃っているため、市場は若者やグルメな消費者層にも広くアピールできるようになりました。また、使い切りサイズのパウチや真空パック缶などのパッケージの革新により、保存期間や使いやすさが向上し、外出先でのツナの消費がより身近なものになりました。この傾向は、eコマースプラットフォームや小売店の増加によって支えられており、世界中の消費者がツナを便利な形態で楽しめるようになっています。

環境に配慮したパッケージへの注目が高まる

ツナ業界では環境への懸念がますます高まっており、環境に配慮したパッケージソリューションへの関心も高まっています。ある調査記事によると、米国の消費者の61%が、持続可能性を購買の重要な基準として考慮しているとのことです。消費者とメーカーは、持続可能な調達方法で生産され、環境への影響を最小限に抑えたパッケージで提供される製品を求めています。例えば、2024年6月には、水産会社タイ・ユニオン・グループの傘下であるジョン・ウェストが、マグロ製品用の新しいエコツイストパッケージを発売しました。マグロ市場のハイライトの通り、この新しいパッケージは完全にリサイクル可能で、廃棄物を最小限に抑えるように設計されています。

マグロ産業の区分:

IMARC Groupは、2025年から2033年までの世界、地域、国レベルでの世界的なマグロ市場予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、種と種類に基づいて市場を分類しています。

種による分析:

カツオ

キハダ

ビンナガ

メバチ

クロマグロ

カツオが市場をリードしており、2024年には57.8%の大きなシェアを占める見通しです。この優位性は、豊富な資源量と低価格での大量生産に大きく起因しています。カツオは一般的に熱帯および亜熱帯の海域全体に分布しているため、世界中で十分な供給量があります。成熟サイクルが比較的短いことから、持続可能な漁業が可能であり、環境保護を重視する消費者ニーズにも合致しています。また、カツオは調理法の面でも柔軟性があり、缶詰、冷凍、調理済み製品など幅広い用途があり、幅広い消費者層にアピールしています。さらに、他のマグロ類よりも水銀含有量が少ないため、継続的に摂取しても安全であり、需要が高まり、世界的なマグロ市場でその地位を維持しています。

種類別分析:

缶詰

冷凍

生鮮

缶詰は市場シェアの70.9%を占め、市場をリードするセグメントとなっています。特にコスト、保存期間の長さ、サラダ、サンドイッチ、鍋料理など、さまざまなレシピに活用できる汎用性の高さから、缶詰マグロは国際的に家庭内で常に売れ筋商品となっています。多忙な顧客にとって便利な点として、簡単に保存や持ち運びができること、また、さまざまな味や調理法が選べることも魅力です。また、手頃な価格でありながら健康的な食品への需要の高まりに応える、費用対効果の高い栄養源でもあります。さらに、ツナ缶はほとんどの小売店やeコマースプラットフォームで容易に入手できるため、入手のしやすさも市場をリードする要因となっています。

地域別生産量分析:

日本

インドネシア

フィリピン

台湾

大韓民国

スペイン

その他

2024年には、インドネシアが最大の地域となり、市場シェアの9.4%を占めました。インドネシアは広大な海域と良好な漁業条件により、生産地域という観点では世界的なマグロ市場の動向を支配しています。同国の広大な漁船団と漁業慣行の改善は、その支配に大きく貢献しています。世界最大の群島国であるインドネシアは、豊かな海洋生物多様性から恩恵を受けており、業界の主要プレーヤーとなっています。これに伴い、持続可能な漁業を推進し、バリューチェーンを強化するための政府支援により、インドネシアは主要生産国としての地位を強化しています。この政府支援の強化は、インドネシアにおけるマグロ産業の主要なトレンドのひとつとなっています。また、インドネシア政府は、持続可能な漁業慣行を採用する地元の漁業コミュニティに対して、財政的インセンティブと技術的支援を提供する新たな取り組みを開始しました。このプログラムは、乱獲を減らし、マグロ輸出の品質を向上させることを目的としており、世界的なマグロ市場におけるインドネシアのリーダーシップをさらに強固なものにすることを目指しています。

地域別消費分析:

日本

米国

韓国

中国

台湾

欧州連合

その他

2024年には、いくつかの重要な要因により、欧州連合が最大の市場シェアを占め、26.8%のシェアを維持しました。文化的な嗜好や健康的な食事への強いこだわりにより、この地域では魚介類の需要が高く、マグロは加盟国全体の食生活の主食となっています。EUの加工および缶詰産業が盛んなことも、消費を後押ししています。缶詰マグロは、消費者に手頃な価格で手軽にタンパク質を摂取できる便利な食品として人気です。さらに、この地域では確立された貿易ネットワークと規制枠組みにより、高品質なマグロ製品の安定供給が確保されています。マグロ加工産業が盛んなスペインやイタリアなどの国々は、国内および国際的な需要を満たす上で重要な役割を果たしています。

地域における主な要点:

日本のマグロ市場分析

国連食糧農業機関(FAO)によると、日本のマグロ市場では、2023年第1四半期のマグロ輸入総量が20%増加し、46,775トンに達しました。刺身用マグロの需要は、4月と5月の春節に若干増加しましたが、依然として低水準にとどまりました。外食産業経営者は、特に中国からの外国人観光客の流入が低調だったため、予想を下回る売上を報告しました。高価格帯の生鮮・冷蔵マグロおよび超低温冷凍マグロフィレの輸入量は前年を下回り、刺身用マグロに対する消費者の需要が弱まっていることを示している。冷凍マグロフィレの輸入量は、2022年に仕入れた売れ残り在庫の減少に伴い減少した。日本はマグロの主要市場の一つであるが、観光などの外的要因に加え、消費者の行動変化が国内のマグロ製品に対する需要に影響を与え続けている。

インドネシアのマグロ市場分析

インドネシアは世界最大のマグロ生産国のひとつであり、世界のマグロ供給量のほぼ16%を占め、年間約100万トンのマグロを捕獲しています。インドネシア・マグロ社によると、同国で最も多く捕獲される魚種は、イースト・リトル・マグロとカツオです。また、インドネシアは延縄漁業でも知られており、延縄漁業で捕獲されるマグロは年間10万トンを超えています。また、インドネシアは世界的なサプライチェーンの主要な担い手でもあり、マグロ市場に大きく貢献しています。 インドネシアの一本釣り漁法は環境面での利点がますます認識されつつあり、それによりインドネシアはマグロ産業の主要な担い手としての地位を確立しています。

フィリピンのマグロ市場分析

マグロは、フィリピンにとって輸出入ともに最も重要な商品のひとつです。水産資源局(BFAR)によると、2021年には、同国は新鮮、冷蔵、冷凍、燻製、調理済み/保存食など、さまざまな形態のマグロ91,754トンを輸出し、その価値は3億7,871万米ドルに上りました。加工/保存/保存マグロは総輸出量の89.09%を占めたが、輸出量と輸出額はそれぞれ31.74%と21.25%減少した。フィリピンからの水産物輸入総額に占めるマグロの割合は38.53%で、2021年には53万3,235メートルトンが輸入され、水産物輸入総額は4億1,273万米ドルに達した。フィリピンのマグロ産業は、依然として国家経済および世界の水産物貿易において重要な要素である。

台湾のマグロ市場分析

生産と消費の傾向は、台湾のマグロ産業に大きな影響を与えています。 APEDA Agri Exchange によると、2021年の台湾の水産物生産量は910,358トンで停滞しています。 乱獲や気候変動が魚の生産に打撃を与えているため、これは過去10年間の生産量レベルを約24%下回る数値です。 カツオは、台湾の魚の総生産量の19%を占める主要魚種のひとつです。さらに、台湾の1人当たりの魚介類消費量は2021年に27kgで、世界平均を26%上回っており、マグロはエビやサーモンと並んで最も人気の高い魚介類のひとつです。また、保存の利便性から冷凍魚介類製品も成長しており、2022年には9%の価値増加が見られました。台湾における魚介類の消費は依然として堅調で、80%以上の消費者が少なくとも週に1回は魚介類を食べています。

大韓民国のマグロ市場分析

韓国は、主にベトナムを供給源とするマグロの輸入で著しい成長を記録しました。ベトナム水産物輸出生産者協会(VASEP)によると、2023年1月の韓国のベトナムからのマグロ輸入量は、2022年の同時期と比較して457%増加しました。これにより、ベトナムの輸入市場トップ8のひとつとなりました。世界最大級の漁船団を保有する韓国だが、近年はマグロ資源の枯渇や魚群探知機使用の制限などにより、マグロの漁獲量は減少している。そのため、韓国ではマグロの缶詰や冷凍マグロの輸入量が増加している。2022年には、ベトナムから韓国へのマグロ輸出額は700万米ドル近くに達し、2021年から84%増加した。冷凍蒸しマグロロインは、韓国への総輸出量の69%を占め、2022年の平均輸出価格はトンあたり約5,142米ドルでした。韓国への輸出トップ企業には、ニャチャンベイ、ファット・トリエン・シーフード、ツナ・ベトナムが含まれ、総輸出額の66%を占めています。

スペインのマグロ市場分析

スペインは、環境に配慮し、すべての人々と協調する産業として、マグロの生産と輸出の最前線に立っています。ANFACO-CECOPESCAの報告によると、スペインのツナ缶業界は年間11億ユーロ(14億米ドル)を生み出し、62,000件の直接・間接雇用を創出しています。そのうち97%はガリシア州とバスク州で占められています。また、スペインはタイに次いで世界第2位のツナ缶生産国であり、世界生産量の15%、EUの割り当て量の70%を占めています。2023年には、スペインのツナ缶輸出量は9万5000トン、輸出額は4億ユーロ(5億1200万ドル)に達し、イタリア、フランス、ポルトガル、英国、ドイツが主な市場となっています。また、スペイン国内でもツナ缶の消費量は高く、国民一人当たりの平均消費量は2.25kgとなっています。スペインはEUが持続可能なマグロ漁業活動のリーダーシップを取ることを支持すると同時に、国際的なマグロ取引の透明性と協力を提唱しています。

米国のマグロ市場分析

米国のマグロ市場は、漁獲量と経済価値の両面で大きな発展を遂げています。 NOAA(米国海洋大気庁)の漁業部門によると、2022年には米国の商業漁業者が太平洋クロマグロ368トン(80万ポンド以上)を漁獲し、220万ドル以上の収益を上げました。これは好ましい傾向であり、2025年から2026年の2年間の漁獲量制限は、2023年から2024年の1,017トンから1,822トンへと、80%近く増加すると予想されている。この変更により、米国の漁船団は太平洋クロマグロをより多く市場に水揚げできるようになり、10年にわたって規制強化により制限されてきた船長、乗組員、流通業者を支援することになります。漁獲可能量の増加は、米国のマグロ産業における大きな転換であり、水産物市場や太平洋クロマグロ取引の関係者が強く求めてきたものです。

中国マグロ市場分析

中国マグロ市場は、輸出入の増加により急速に拡大しています。業界レポートによると、2023年の最初の7か月間における中国へのマグロ輸入量は2022年の同時期と比較して10倍に増加し、金額ベースでは193%増加しました。中国に輸入されるマグロの主な種類は、冷凍カツオ、クロマグロ、キハダマグロであり、これは高級マグロ製品に対する需要の高まりを反映している。輸出も増加傾向にあり、2022年のマグロ輸出額は30.21%増加した。中流階級の増加と高品質なシーフードへの需要の高まりが、この成長の背景にある理由です。持続可能な漁業と遠洋操業を推進する政府政策が、世界のマグロ貿易における中国の地位をさらに支えています。トレーサビリティとロジスティクスインフラの改善により、中国は世界基準を満たす品質と持続可能性を確保しており、これにより、この国は世界の水産物産業において重要な輸入国および輸出国となっています。

欧州連合のマグロ市場分析

欧州連合は世界的なマグロ市場の主要なプレーヤーであり、輸入シェアを拡大しています。業界レポートによると、2022年にはEUに輸入された魚の量と価値の10%をマグロが占めました。量は1%増加し、価値は2021年と比較して29%増加しました。カツオが最も多く輸入されており、数量ベースで53%、金額ベースで49%を占めている。キハダマグロは数量・金額ベースでそれぞれ32%のシェアを占めている。スペイン、イタリア、フランスはEU最大の消費国および加工国である。この地域では特に缶詰マグロの品質に対する需要が高く、これがこれらの数字を押し上げている。持続可能性への取り組みは、共通漁業政策におけるEU規制と一致しており、環境にやさしい漁法を推進しています。消費者の嗜好がプレミアムで責任ある調達方法による製品へと変化する中、EUはマグロの重要な世界市場であり続け、サプライチェーンにおけるトレーサビリティ、イノベーション、持続可能性に重点的に取り組んでいます。

競合状況

マグロ市場で活躍する主要企業は、持続可能性、イノベーション、幅広い消費者へのアピールを中心とした戦略により、成長を促進し続けています。中でも、環境保護を重視する消費者からの需要に応えるため、またMSC(海洋管理協議会)などの認証を支援するために、一本釣り漁や巻き網漁が採用されています。さらに、プレミアムグレードの製品だけでなく、すぐに食べられる調理済み食品や味付けされたマグロなど、付加価値のあるオプションも、より幅広い層の顧客を製品に引きつけるのに役立っています。小売業者やeコマースプラットフォームとの提携により商品の入手しやすさが向上し、戦略的なマーケティングでは、健康上の利点や倫理的な調達に重点が置かれています。 また、賞味期限や利便性を高めるパッケージ技術の向上は、消費者の信頼とブランドロイヤリティを育み、市場の勢いを後押ししています。

このレポートでは、マグロ市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しいプロフィールを掲載しています。

Thai Union

Tri Marine

Starkist

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最新ニュースと動向:

2024年8月:ツナ・オーストラリアのメンバーであるウォーカー・シーフード・オーストラリアは、著名なシェフ、ニール・ペリー氏と提携し、オーストラリアのスーパーマーケットで販売する地元産ツナの新しい保存食品ラインを発売しました。ウォーカー社のツナは、持続可能な水産管理協議会(MSC)認証を取得した保存ビンナガマグロを、ムールーラバの澄んだ海で漁獲したものを特徴としています。

2024年7月:ヨーロッパの大手小売業者であるカルフールは、グローバル・ツナ・アライアンス(GTA)と提携し、ツナのサプライチェーンにおける大幅な変革を主導しました。この提携は、ツナ漁の規制と管理の改善に重点的に取り組むと同時に、カルフールに供給するすべての船舶におけるベストプラクティスの徹底を目指す、2つのアプローチを実施することを目的としています。

2024年7月:マグロの販売および生産の大手企業であるFrime S.A.U.は、燻製で生食に適した「そのまま食べられる」新製品を発表した。

2024年6月:水産会社タイ・ユニオン・グループのジョン・ウェスト部門は、マグロ製品に新しいエコ・ツイスト包装を採用した。この新しい包装形態は完全にリサイクル可能で、廃棄物を最小限に抑えるよう設計されている。

2024年5月:細胞培養による水産物の製造を手掛けるワンダ・フィッシュ社がクロマグロのトロ刺しを発表。 同社は、この新しい細胞培養による3Dマグロはオメガ3脂肪酸を豊富に含み、バターのような舌触りで、最も柔らかく、最も望ましい魚肉であると発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のマグロ市場

5.1 市場概要

5.2 市場パフォーマンス

5.2.1 数量動向

5.2.2 価値動向

5.3 COVID-19 の影響

5.4 魚種別市場内訳

5.5 種類別市場内訳

5.6 地域別市場内訳

5.6.1 地域別生産内訳

5.6.2 地域別消費内訳

5.7 市場予測

5.8 SWOT分析

5.8.1 概要

5.8.2 強み

5.8.3 弱み

5.8.4 機会

5.8.5 脅威

5.9 バリューチェーン分析

5.9.1 概要

5.9.2 収集業者

5.9.3 オークション

5.9.4 前処理

5.9.5 大規模産業処理

5.9.6 パッケージングと輸出

5.10 ポーターのファイブフォース分析

5.10.1 概要

5.10.2 買い手の交渉力

5.10.3 売り手の交渉力

5.10.4 競争の度合い

5.10.5 新規参入の脅威

5.10.6 代替品の脅威

5.11 価格分析

5.11.1 価格の主要指標

5.11.2 価格構造

5.11.3 価格動向

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A985