市場概要

変圧器オイルの世界市場規模は2023年に27.3億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)12.3%で拡大すると予測されている。これは、新興国における電力網の進歩とともに、世界的に電力セクターが着実に成長していることに起因している。すべての電力・配電用変圧器には、強力な電気抵抗と変圧器を冷却する能力を持つ誘電絶縁液が含まれている。バイオベース製品は他の製品よりも耐火性が高いため、2030年まで最も高い成長が見込まれている。バイオベースのオイルは完全に無害であるため廃棄が容易であり、信頼性が高くクリーンな製品を提供する。世界的に変圧器の設置が増加していることから、バイオベース製品の需要も伸びると予想される。電力会社もまた、新規および既存の変圧器の安全性と性能の向上に注力しており、これがバイオベース製品の需要を世界的に押し上げると予測される。

エネルギー浪費に関して政府機関が課す厳しい規制は、製品需要にとって大きな課題になると予想される。例えば、米国環境保護庁(EPA)は、電力浪費を抑制するために石油需要に関する厳しい規制を設けている。さらに、先進国や発展途上国は、環境に優しいグリーン・テクノロジーを選ぼうとしており、これが鉱物ベース製品の成長を抑制すると予想される。

電力部門は、どの国の経済成長にも大きな役割を果たしており、GDP成長率に大きく寄与している。発電所の数やそれらに関連する投資は、主に各国の政府に依存している。さまざまな主要国が農村部の電化に重点を移していることから、配電用変圧器の需要に弾みがつき、変圧器用油の消費量増加につながると予想される。

中東のイラクやサウジアラビアといった産油国の政情不安は、原油価格の極端な変動につながっている。イラク、リビア、ナイジェリア、イラン、ベネズエラなどの国々では社会不安が起きており、これらの経済圏の産業部門に悪影響を及ぼし、ここ数年原油生産に大きな影響を与えている。原油の平均価格は2015年に1バレル当たり52.32米ドル、2022年には100.08米ドルに達し、2020年にはCOVID-19の流行時に課された貿易制限のために1バレル当たり41.69米ドルの大幅な下落が見られた。このように、原油価格の変動は基油のコストに影響を与え、その結果、変圧器用油のコストが不安定になると予測される。これが市場成長の妨げになると予想される。

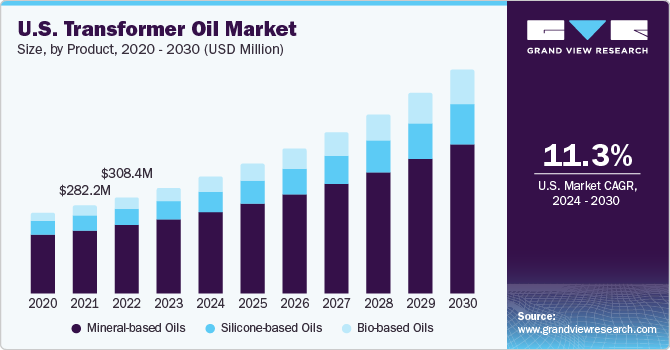

2023年の売上高シェアは、鉱物油が75.6%超を占めている。これは、コンデンサーやサーキットブレーカーにおける鉱物油の高い適合性と幅広い用途に起因している。鉱物油ベースの製品は、変圧器、開閉装置、ボイラーのコンディショニングやシールドに利用されている。さらに、熱伝導や変圧器内部の界磁巻線の保護にも使用できる。このような鉱物性オイルの幅広い用途が、2024年から2030年までの成長を促進すると予想される。

バイオベースの製品は、最近大きな需要を獲得している。環境に優しいため、他の製品よりも性能が優れている。バイオベース製品は、原料として植物油を使用する。この種のオイルは、ハロゲン、シリコン、石油炭化水素を含まない。無毒性で、漏出や流出があってもすぐに分解されるため、バイオベース製品の成長機会が生まれると期待されている。

ワックスフリーのナフテン系鉱油から製造される製品には、低コスト、入手の容易さ、高効率、熱冷却能力など、さまざまな利点がある。しかし、環境汚染や取り扱いリスクをもたらす非生分解性が、2024年から2030年にかけてナフテン系鉱油製品の需要を抑制すると予測されている。

100MVA~500MVAセグメントは、2023年に53.8%以上の収益シェアを占めた。製油所、発電所、製造施設などの大規模な産業環境におけるこうした変圧器の応用が、この成長を促進すると予想される。これらの変圧器は、大量の電力を扱うように設計されており、電力の発電、送電、配電に不可欠な部品となっている。さらに、高電圧を扱う能力があるため、人口の多い地域でも適切に配電することができ、電力を供給源から希望する目的地へ送るのに理想的である。

100MVA未満セグメントは2023年に第2位の地位を占め、2024年から2030年にかけてCAGR 12.0%で成長すると予測されている。これは、電力の電圧を降圧または昇圧し、長距離送電を可能にするために、さまざまな配電システムに応用されているためである。

産業用セグメントは2023年に48.8%以上の収益シェアを占めた。これは、世界中で工業化が進み、変圧器の数が増加しているためである。産業用最終用途には、化学、食品加工、鉄鋼、自動車産業で使用される変圧器が含まれる。工業プロセスには、個別の電圧レベルで動作するさまざまなタイプの電気機械が必要である。発電施設は通常、高電圧で発電するため、三相配電変圧器の使用が必要となる。

このように、世界的な鉄鋼および化学製造業の進歩により、そこで使用される変圧器の需要が増加しており、その結果、これらの変圧器を効率的に機能させるために使用される変圧器用オイルの需要も増加している。

家庭用セグメントは、2024年から2030年までのCAGRが12.7%と最も高い成長が見込まれている。これは、世界人口の増加により住宅地が拡大しているためである。家庭用セグメントには、別荘、アパート、住宅で使用される変圧器が含まれる。住宅用スペースや別荘では、一般的に単相変圧器が個々の住宅に使用され、三相配電変圧器はより広い住宅エリアに使用される。

アジア太平洋地域は、2023年の売上高シェアが55.2%を超え、変圧器用オイル市場を支配している。これは、オーストラリアや中国、インド、日本などの発展途上国における電力需要の増加に起因する。さらに、商業・工業部門の成長により変電所の数が増加すると予想され、これが変圧器の需要を促進する。

電力部門への投資の増加は、中国メーカーの市場浸透を可能にしている。さらに、インドや中国などの国々で再生可能エネルギー容量が大幅に増加していることも、副変電セグメントの需要を促進している。強力な国内メーカーの存在は、アジア太平洋地域に参入する海外市場にとって大きな課題である。

米国とカナダの産業・製造業の成長が北米市場の成長を牽引している。技術的アップグレード、既存変圧器の近代化、原油市場の下落が地域市場の拡大を促進すると予想される。

主要企業・市場シェア

市場は適度に断片化されており、主要参入企業は消費者基盤を拡大するため、生産能力の増強や地理的拡大、M&Aに注力している。これらの企業は、市場の足場を固めるため、新製品を開発する研究開発活動にも注力している。例えば、Cargill Inc.は2023年5月、菜種油を95%以上原料とする100%生分解可能で環境に優しい新しい変圧器用絶縁流体であるFR3r天然エステルを発売した。この新製品の発売は、同社に競争力をもたらすだろう。

主要企業は、環境に優しいオイルを開発し、革新的な商品やソリューションを生み出すために、研究開発活動など様々な戦略的取り組みとともに、バイオベースのオイル生産に注力している。

トランスフォーマーオイルの主要企業

中国石油化工集団公司

カーギル社

シェル

ナイナスAB

エルゴン社

エンゲン・ペトロリアム社

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析しています。この調査において、Grand View Research社は世界の変圧器油市場レポートを製品、格付け、最終用途、地域に基づいて区分しています:

製品の展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

鉱物ベース油

ナフテン系基油

パラフィン系ベースオイル

シリコーンベース油

バイオベース油

格付けの見通し(数量、キロトン;売上高、10億米ドル、2018年~2030年)

<100 MVA

100 MVA~500 MVA

501 MVA~800 MVA

>800MVA以上

最終用途の見通し(数量、キロトン;売上高、10億米ドル、2018~2030年)

公益事業

産業用

家庭用

商業用

地域別展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

インドネシア

中米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

トルコ

【目次】

第1章 トランスフォーマーオイル市場 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場策定とデータの可視化

1.6 データの検証・公表

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 トランスフォーマーオイル市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 トランスフォーマーオイル市場 変数、トレンド、スコープ

3.1 市場の系統展望

3.2 産業バリューチェーン分析

3.2.1 原材料動向

3.2.2 製造・技術動向

3.2.3 販売チャネル分析

3.3 価格動向分析(2018年~2030年

3.3.1 価格に影響を与える要因

3.4 規制の枠組み

3.5 COVID-19パンデミックの影響

3.6 東欧の地政学的紛争の影響

3.7 市場ダイナミクス

3.7.1 市場促進要因分析

3.7.1.1 農村地域の急速な電化の進行

3.7.1.2 電力セクターへの投資の増加

3.7.2 市場阻害要因分析

3.7.2.1 原料価格の変動

3.7.3 市場の課題分析

3.7.4 市場機会分析

3.8 事業環境分析

3.8.1 産業分析-ポーター

3.8.2 PESTEL分析

第4章 トランスフォーマーオイル市場 サプライヤーのポートフォリオ分析

4.1 主要原材料サプライヤー一覧

4.2 トランスフォーマーオイル市場のポートフォリオ分析/Kraljic Matrix

4.3 参画モデル

4.4 交渉戦略

4.5 ソーシングのベストプラクティス

第5章 トランスフォーマーオイル市場 製品の推定と動向分析

5.1 製品動向分析と市場シェア、2023年・2030年

5.1.1 鉱物系オイル

5.1.1.1 鉱物ベースのトランスフォーマーオイル市場予測・動向分析、2018年~2030年 (キロトン) (億米ドル)

5.1.2 シリコーンベース油

5.1.2.1 シリコンベースのトランスフォーマーオイル市場の推定と予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

5.1.3 バイオベース油

5.1.3.1 バイオベーストランスオイル市場の推定と予測および動向分析、2018年~2030年(キロトン) (億米ドル)

第6章 トランスフォーマーオイル市場 格付けの推定と動向分析

6.1 定格の動向分析と市場シェア、2023年・2030年

6.1.1 100MVA未満

6.1.1.1 変圧器油市場の予測および動向分析、<100MVA別、2018年~2030年 (キロトン) (億米ドル)

6.1.2 100MVA〜500MVA

6.1.2.1 変圧器用オイル市場の推定と予測および動向分析、100MVA~500MVA別、2018~2030年 (キロトン) (億米ドル)

6.1.3 501 MVA~800 MVA

6.1.3.1 501MVA~800MVA別のトランスフォーマーオイル市場推定・予測・動向分析、2018~2030年 (キロトン) (億米ドル)

6.1.4 800MVA超

6.1.4.1 800MVA超のトランスフォーマーオイル市場の推定と予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

第7章 トランスフォーマーオイル市場 最終用途の推定と動向分析

7.1 最終用途の動向分析と市場シェア(2023年・2030年

7.1.1 ユーティリティ

7.1.1.1 変圧器油市場の推定・予測および動向分析、公益事業、2018年~2030年 (キロトン) (億米ドル)

7.1.2 産業用

7.1.2.1 変圧器オイル市場の推定と予測および動向分析、産業用、2018~2030年 (キロトン) (億米ドル)

7.1.3 家庭用

7.1.3.1 変圧器用オイル市場の推定と予測および動向分析、家庭用、2018~2030年 (キロトン) (億米ドル)

7.1.4 業務用

7.1.4.1 変圧器用オイル市場の推定と予測および動向分析、商業用、2018~2030年 (キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-799-5