市場概要

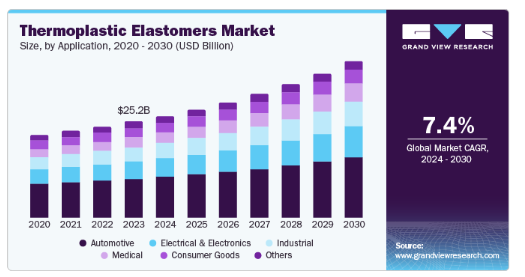

熱可塑性エラストマーの世界市場規模は2023年に251億5000万米ドルと推定され、2024年から2030年までの年平均成長率は7.4%と予測されています。自動車、建設、消費財などさまざまな産業で、熱可塑性エラストマー(TPE)のような柔軟で耐久性のある素材への需要が高まっていることが、世界的な市場成長の原動力となっています。

TPEは軽量で柔軟性があり、耐久性に優れているため、軽量で低燃費の自動車への需要が高まっており、バンパー、シール、内装部品などの自動車部品への採用が進んでいます。さらに、電気自動車(EV)の急増がTPEの需要をさらに高めており、TPEは性能を高めた軽量EV部品の開発に不可欠です。

TPEは携帯電話のケース、ケーブル、コネクター、さまざまな電子部品に使われています。TPEは柔軟性、耐久性、優れた審美性といった独自の特性を備えています。さらに、軽量でポータブルな電子装置を求める傾向が強まっていることから、メーカーは、滑らかな仕上げ、耐摩耗性、加工のしやすさを備えたTPEを選ぶようになっています。

さらに、持続可能性が重視されるようになったことで、バイオベースの熱可塑性エラストマーや、環境保護イニシアチブをサポートする環境に優しい代替品への需要が高まっています。アジア太平洋地域は、その強力な製造基盤とTPE消費の急成長により、市場を支配すると予想されます。生産プロセスと材料配合の技術的進歩により、TPEの性能特性も向上し、さまざまな用途でより魅力的なものになっています。

自動車分野が市場を支配し、2023年の収益シェアは40.7%。自動車産業は、その軽量性、耐久性、柔軟性の特性によりTPEの需要を促進しており、シール、ホース、内装などの自動車部品の製造に利用されています。

熱可塑性エラストマーの医療用途は、予測期間中、最も速いCAGR 9.0%で成長する見込みです。日本、ドイツ、アメリカなどの国々で老年人口が増加しているため、医療装置の需要が高まっています。TPEはその生体適合性、柔軟性、柔らかさにより医療分野で人気を集めており、医療用チューブ、カテーテル、注射器部品などの用途に最適です。

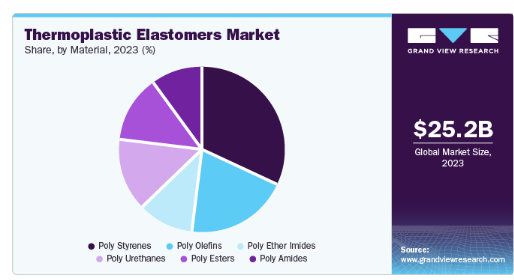

ポリスチレンセグメントは、包装、消費財、自動車など様々な産業における汎用性が牽引し、2023年の売上高シェアは31.6%で市場をリードしました。この材料は、柔軟性、耐久性、コスト効率のユニークなバランスを提供し、軽量で高性能な製品の製造に人気のある選択肢となっています。

ポリアミドTPEは、予測期間中、CAGRが8.8%と最も速く成長すると予測されています。ポリアミドベースの熱可塑性エラストマーの一種であるナイロンTPEは、剛性と柔軟性を併せ持ち、優れた熱的・機械的性能を発揮することで知られています。これらのTPEは、特に要求の厳しい環境向けに設計されており、強度と耐熱性を必要とする自動車や産業用途で一般的に利用されています。

北米の熱可塑性エラストマー市場は、自動車、建設、消費財などの主要産業からの旺盛なTPE需要に牽引され、2023年の売上高シェア34.7%で世界市場を席巻しました。この地域の高度な製造能力と持続可能な素材への重点的な取り組みが、世界市場での優位性に寄与しています。技術革新と製品開発への投資も成長を後押ししています。

アメリカの熱可塑性エラストマー市場は、2023年の売上高シェア75.0%で北米市場を支配。自動車、ヘルスケア、エレクトロニクス産業における高度な技術革新で知られる同国の強力な技術インフラは、広範な研究開発活動を支え、さまざまなイノベーションにおけるTPEの利用を促進します。

ヨーロッパの熱可塑性エラストマー市場は、2023年にかなりの市場シェアを占めました。同地域は、軽量電気自動車やハイブリッド車に対する需要の高まりに牽引され、この分野での優位性を維持すると予想されます。例えば、欧州委員会によると、2023年にはEUの65歳以上の人口は4億4,880万人で、これは総人口の21.3%に相当します。これにより自動車産業が活性化し、TPEの需要が増加する一方、高齢化による医療用チューブのニーズがさらに需要を押し上げると考えられます。

ドイツの熱可塑性エラストマー市場は2023年にヨーロッパをリードし、予測期間中も高成長が見込まれています。同国の2023年の自動車生産台数は410万台を超え、EUの乗用車生産台数で大きなシェアを占めています。熱可塑性エラストマーは自動車部品に広く使用されており、その利点から、市場のさらなる拡大が期待されています。

アジア太平洋地域の熱可塑性エラストマー市場は、予測期間中に最も速いCAGR 9.1%を記録する見込みです。同地域の市場成長の原動力は、工業化、都市化、自動車、建設、消費財などの産業における軽量で耐久性がありリサイクル可能な材料への需要です。EVや低燃費車へのシフトは、特に自動車用途での需要をさらに加速させます。

中国の熱可塑性エラストマー市場が2023年にアジア太平洋地域を支配したのは、製造業の優位性と自動車、建設、エレクトロニクス、消費財セクターからの旺盛な需要によるものです。同国の排出削減努力と持続可能な開発への注力は、TPEの採用を後押ししています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、BASF SE、Arkema、DuPont、Covestro AG、China Petrochemical Corporation、Dynasol Elastomerss、EMS-CHEMIE HOLDING AGなどがあります。各組織は、市場での存在感と競争力を高めるために、新製品の発売、パートナーシップ、生産能力の拡大、コラボレーションを採用しています。

アルケマは、フッ素化学品、チオケミカル、アクリル化学品、過酸化水素などの工業製品、機能化学品、ビニル製品を専門とする汎用化学品および特殊化学品を製造しています。

ルーブリゾール・コーポレーションは、バークシャー・ハサウェイ・インクの子会社として、輸送、消費者、産業市場にサービスを提供する特殊化学品プロバイダーです。の子会社で、輸送、消費者、工業市場にサービスを提供する特殊化学品プロバイダー: ルーブリゾール添加剤、ルーブリゾール・アドバンスト・マテリアルズ、ルーブリゾール・アドバンスト・ソリューションズ。

以下は、熱可塑性エラストマー市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

BASF SE

Arkema

DuPont

Covestro AG

China Petrochemical Corporation

Dynasol Elastomerss

EMS-CHEMIE HOLDING AG

Evonik Industries

LG Chem

LCY Chemical Corporation

Lubrizol Corporation

LyondellBasell Industries

Tosoh Corporation

Avient Corporation

Teknor APEX Company

The Dow Chemical Company

TSRC Corporation

2024年4月、ルーブリゾール・コーポレーションとイーストマンが協力し、イーストマンのトライタンコポリエステルにオーバーモールドしたTPEの接着強度を強化し、持続可能な製品改良を実証。

2024年3月、KRAIBURG TPE AmericasはAPTA Resinasと協力し、ブラジルと南米におけるTPEの流通を拡大し、同地域における市場での存在感と入手性を高めることに成功しました。

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、熱可塑性エラストマーの世界市場を用途、材料、地域別に分類しています:

用途別展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

自動車

自動車

工業用

医療

消費財

その他

材料の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ポリスチレン

ポリオレフィン

ポリエーテルイミド

ポリウレタン

ポリエステル

ポリアミド

地域別展望(数量、キロトン;売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

フランス

英国

イタリア

アジア太平洋

中国

インド

日本

中南米

ブラジル

中東・アフリカ

サウジアラビア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット2023

2.2. セグメント別スナップショット

2.3. セグメント別スナップショット

2.4. 競合環境スナップショット

第3章. 熱可塑性エラストマー市場の変数と動向

3.1. 市場系統の展望

3.1.1. 世界のプラスチック市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.1.1. バイオベース原料の採用増加

3.3.1.2. 高性能熱可塑性エラストマー

3.3.1.3. サプライチェーンの安定化と多様化

3.4. 技術動向

3.5. 規制の枠組み

3.5.1. 価格動向分析、2018年~2030年

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.1.1. 自動車産業からの熱可塑性エラストマー需要の増加

3.6.1.2. 世界的な家電需要の増加

3.6.2. 市場阻害要因分析

3.6.2.1. 不安定な原材料価格

3.6.3. 産業機会分析

3.6.4. 産業の課題分析

3.7. 市場ビジネス環境分析

3.7.1. 産業分析 ポーターのファイブフォースモデル

3.7.2. マクロ経済環境分析

第4章. 熱可塑性エラストマー市場 用途別推定と動向分析

4.1. 用途別動向分析と市場シェア数量、2023年、2030年

4.2. 用途別動向分析と市場シェア売上高、2023年・2030年

4.3. 熱可塑性エラストマー市場の予測:用途別 (キロトン) (百万米ドル)

4.3.1. 自動車

4.3.1.1. 自動車市場の推定と予測、2018〜2030年 (キロトン) (百万米ドル)

4.3.2. 電気・電子

4.3.2.1. 電気・電子機器市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.3.3. 工業用

4.3.3.1. 工業用市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.3.4. 医療用

4.3.4.1. 医療用市場の推定と予測、2018年〜2030年(キロトン) (百万米ドル)

4.3.5. 消費財

4.3.5.1. 消費財市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.3.6. その他

4.3.6.1. その他市場の推定と予測、2018年〜2030年(キロトン) (百万米ドル)

第5章 熱可塑性エラストマー市場 熱可塑性エラストマー市場 コンポーネントの推定と動向分析

5.1. 材料の動向分析と市場シェア量、2023年・2030年

5.2. 材料の動向分析と市場シェア収益、2023年・2030年

5.3. 熱可塑性エラストマー市場の予測:材料別 (キロトン) (百万米ドル)

5.3.1. ポリスチレン

5.3.1.1. ポリスチレン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.2. ポリオレフィン

5.3.2.1. ポリオレフィンの市場推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.3. ポリエーテルイミド

5.3.3.1. ポリエーテルイミド市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.4. ポリウレタン

5.3.4.1. ポリウレタン市場の予測:2018年~2030年(キロトン) (百万米ドル)

5.3.5. ポリエステル

5.3.5.1. ポリエステルの市場推定と予測、2018年~2030年 (キロトン) (百万米ドル)

5.3.6. ポリアミド

5.3.6.1. ポリアミド市場の予測:2018年~2030年(キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: 978-1-68038-478-9