市場概要

遠隔画像診断サービスの市場規模

テレラジオロジーサービスの世界市場規模は、2023年に約75億米ドルと評価され、2024年から2032年にかけて13.2%のCAGRで成長すると予測されています。遠隔画像診断サービスは、離れた場所にいる放射線科医によるX線、CTスキャン、MR、超音波、マンモグラフィなどの医療画像検査の遠隔送信、解釈、記録を含みます。この方法には、医療画像を暗号化してさまざまな場所に送信し、放射線科医が遠隔で画像を読んで所見を報告できるようにするためのIT技術とインフラの導入が考慮されています。

遠隔画像診断サービス市場の主な促進要因の1つは、高齢化社会における慢性疾患の増加です。例えば、世界保健機関(WHO)によると、60歳以上の人口は2020年には10億人でしたが、2050年には21億人になると予想されています。高齢になると、心臓病、悪性新生物、骨粗鬆症などの骨の問題、その他の変性疾患などの健康合併症を発症するリスクが高まります。

このような最も脆弱な人口集団は、診断、経過観察、治療の目的で頻繁に画像診断を必要とするため、放射線分野の他のサービスに対する需要が大幅に増加します。さらに、特に地方や遠隔地では放射線科医が不足していることも、市場拡大の重要な要因となっています。

さらに、画像診断の種類別や通信システムの技術開発が市場の成長に寄与しています。インターネットやクラウドサービスの普及は、大容量画像ファイルの移動を迅速化する上で大きな影響力を持っています。さらに、放射線診断サービスのアウトソーシングの増加、生産性の向上、遠隔医療の迅速な導入、デジタルヘルスに関する政府の支援政策などが、予測期間中に市場に有益な影響を及ぼすと予想されます。

遠隔画像診断サービスの市場動向

クラウドをベースとした遠隔画像診断の利用拡大により、医療ネットワーク内で医療画像を安全かつ効果的に共有することが可能になっています。これにより、共同作業やアクセスが向上します。これは多拠点医療システムや遠隔診療に非常に有効であり、遠隔画像診断サービス市場の成長に貢献します。

さらに、遠隔画像診断に人工知能(AI)と機械学習アルゴリズムを統合することで、診断の精度とワークフローの効率が向上します。これらのツールは、放射線科医の画像分析、症例評価、特定できない微細な異常画像の検出を支援します。さらに、このような診断AIツールは、放射線技師の放射線量作業負荷を軽減することもできるため、放射線技師が燃え尽きることもありません。

地方や十分なサービスを受けていない地域でのサブスペシャリティ・ニーズの増加に伴い、放射線科のようなサブスペシャリティ・サービスに対する需要は増加傾向にあります。このギャップを埋めているのが遠隔画像診断です。遠隔画像診断によって、地方の医療施設も都会の医療施設と同様に、患者により良い正確なサービスを提供できるようになりました。

さらに、Teleradiologyは、ライブコンサルテーションと患者モニタリングの追加によって強化され、ケアの提供の幅を広げています。これは、専門家の意見が必要とされ、患者が継続的に監視される必要があるため、緊急時やフォローアップの状況で特に有用です。

さらに、遠隔画像診断システム内に割り当てられた機密性の高い患者データの安全性を確保することに、より焦点が当てられています。これは、データ・セキュリティがますます重要になっているため、増加する遠隔画像診断の問題を解決するための取り組みです。適切な暗号化、安全なデータ転送方法、制限されたアクセスにより、患者情報の安全性を確保することが可能です。

さらに、モバイル遠隔画像診断アプリケーションの開発により、放射線技師はスマートフォンやタブレットなどの携帯機器で画像を確認できるようになり、より柔軟で迅速な対応が可能になりました。これは、緊急の対応が必要な患者をケアする放射線技師にとって有益です。

遠隔画像診断サービスの市場分析

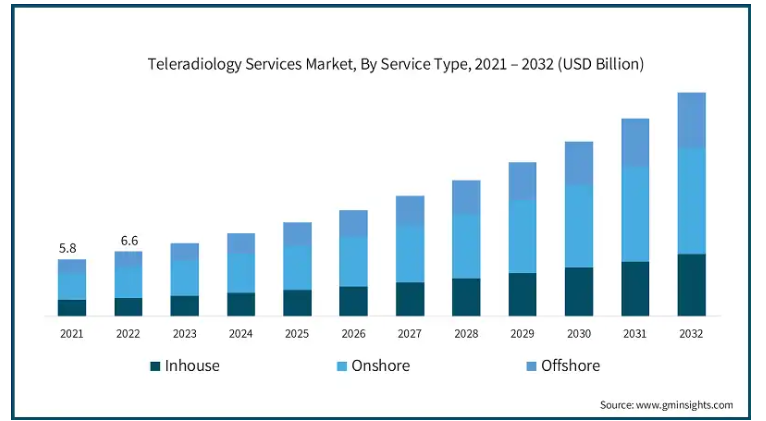

サービスの種類別では、インハウスサービス、オンショアサービス、オフショアサービスに区分されます。オンショアサービスは、2023年に36億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

オンショア遠隔画像診断サービスの成長には、管轄地域の要件と情報セキュリティが常に重要な役割を果たしてきました。米国を拠点とする遠隔画像診断サービスは、HIPAAや現地の医療規制を遵守しなければならないからです。また、データ漏洩の恐れも高まっています。2021年、アメリカ保健福祉省は4,500万人以上が無数の医療データ侵害の影響を受けたと報告しました。これは、遠隔画像診断サービスが非常に積極的なデータ侵害保護技術を採用すべきことを示しています。

さらに、相対的な報告時間の短縮と画像の初期評価の向上も、オンショアTeleradiologyサービスの発展を後押ししています。オンショアサービスは、オフショアサービスよりも地域医療に接する機会が増えるため、予測値が高くなる傾向があります。また、オンショア遠隔画像診断サービスには文化的な側面もあります。オンショアサービスプロバイダーは、病院情報システムと電子カルテ(EHR)システムの統合で明確な優位性を持っています。

モダリティ別に見ると、遠隔画像診断サービス市場はCTスキャン、X線、MRI、超音波、マンモグラフィ、PET-CTに区分されます。2023年に44.5%のシェアを占めたX線分野は、今後数年間で大きく成長する見込みです。

大小さまざまな診療所や病院が世界中に存在し、そのほとんどにX線装置が設置されています。あらゆる画像モダリティの中で最も一般的なものです。このようなX線装置があることで、放射線技師のX線画像の供給が常に確保され、この分野の市場貢献の大きな部分を担っています。

遠隔画像診断サービスにおいてX線画像が特別な位置を占めていることは、現代のX線画像の進歩を考えれば当然のことです。新しいデジタルX線は想像以上に画質を向上させ、同時に患者が浴びる放射線の量を減らしました。X線画像は現在、より簡単に撮影し、テレラジオロジー・プラットフォームで送信することができるようになり、放射線科医やその他の医療専門家にとって、このような職業は非常に楽になりました。

X線は、骨格骨折から肺疾患まで、最も一般的な病気の診断に使用されるため、現代社会でも関連性が高く、X線に対する需要を高め、市場の成長にプラスの影響を与えています。

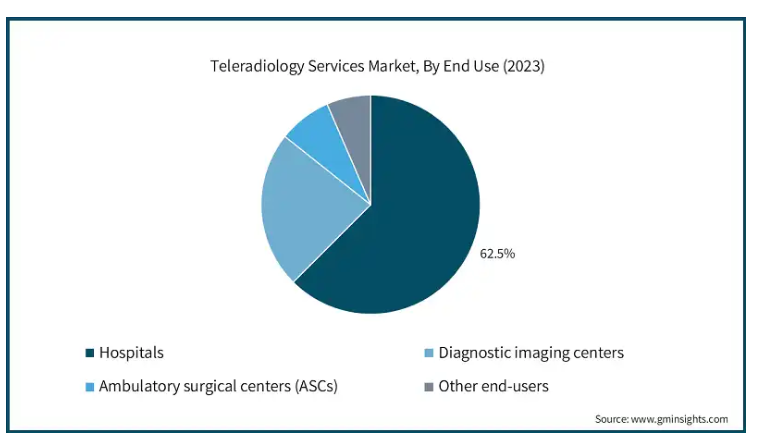

エンドユーザー別では、遠隔画像診断サービス市場は病院、画像診断センター、外来手術センター、その他のエンドユーザーに区分されます。2023年に62.5%のシェアを占めた病院分野は、今後数年間で大きく成長する見込みです。

病院は、その最大の患者ベースと多様な種類の画像処理により、市場に関して最も関連性の高い事業体です。医療サービスの最初の信頼できるプロバイダーとして、病院はX線、CTスキャン、MRI、超音波検査など、さまざまな種類の画像診断を必要とするさまざまな症状をケアします。このような画像診断サービスの絶え間ない必要性に加え、迅速で信頼できる解釈スキルの必要性から、病院は遠隔画像診断サービスの最大の利用者のひとつとなっています。

病院、特に救命救急センターで働くという性質は、なぜ病院が遠隔画像診断に依存するのかをさらに明確にします。多くの病院、特に地方や3次医療圏にある病院では、長時間待機している放射線科医がいません。テレラジオロジー・サービスは、患者が病院に到着した後に放射線検査を行うだけでなく、遠隔地の専門医がいつでも画像を閲覧し、診断を下し、治療方針を決定することを可能にします。これは、特に緊急事態において、一刻を争う状況であり、患者が大きなダメージを受ける前に治療を行う必要がある場合に有効です。このようにして、患者ケアの質が達成されると同時に、タイムリーな報告に関する規制が強化されています。

さらに、病院におけるデジタル画像処理ツールの普及は、遠隔画像診断サービスの導入を加速させています。新世代の病院情報システムや画像保存通信システム(PACS)は、遠隔画像診断システムとの高い互換性を持って開発されています。このような統合は、ワークフローの効率を向上させ、画像判読の所要時間を短縮し、放射線科医と他の医療関係者とのより良い関係を促進します。デジタル変革に乗り出す病院が増えるにつれ、互換性のある遠隔画像診断サービスの供給はさらに増加し、この分野での市場シェアはさらに拡大します。

アメリカは、2023年に23億米ドルの最大の売上高で北米の遠隔画像診断サービス市場を支配し、予測期間中にかなりの成長率を目撃すると予測されています。

アメリカは、その高度に発達した医療制度と国内のデジタル画像技術の採用により、北米市場の最前線にいます。同国は通信インフラが充実しているため、医療画像の送信が非常に容易で、遠隔診断サービスを提供しています。これに加えて、特に地方やサービスが行き届いていない地域では、専門的な放射線科医のニーズが非常に高いため、遠隔画像診断サービスが盛んになっています。

定期的な診断が必要な慢性疾患の診断を受けたいというアメリカ国民のニーズが高まっていることも、遠隔画像診断市場で優位に立つ重要な要因となっています。高齢者人口が他の生活習慣病とともに増加するにつれて、この地域での放射線サービスのニーズも増加します。

遠隔画像診断の利用は、医療施設に対する増え続ける需要を解決すると同時に、特定の地域における放射線科医の不足という問題にも対処します。また、医療画像サービスの効率化と医療費削減のニーズにも合致しています。

さらに、遠隔医療や遠隔診療を支持する政府の政策や規制も、米国における遠隔画像診断の発展において同様に重要です。これらの政策は、遠隔画像診断サービス事業者が事業を立ち上げ、拡大するのに役立っています。さらに、大手遠隔画像診断企業の存在と継続的な技術の進歩がアメリカ市場での競争を強化し、北米市場のさらなる発展と成長を促しました。

ドイツの遠隔画像診断サービス市場は、2024年から2032年にかけて大幅かつ有望な成長が見込まれています。

遠隔診断サービスに対する需要の高まりは、ドイツ市場拡大の主な要因の1つとして記録されています。医療施設は、より良いサービスを提供し、コストを削減しなければならないという大きなプレッシャーにさらされているという懸念が高まっているため、遠隔画像診断が賢明な選択肢となっています。この技術革新は、地方における放射線科医の不足を効果的に管理し、ドイツ国内のさまざまな地域の患者がタイムリーな診断を受けられるようにするのに役立ちます。

さらに、クラウドベースの遠隔画像診断サービスや画像診断技術の急速な発展が、市場の拡大をさらに加速させています。このような改善により、医療従事者はより簡単に共同作業を行うことができるようになり、また、迅速なペースでコミュニケーションを行い、より質の高い画像を交換することができます。

アジア太平洋地域の遠隔画像診断サービス市場は、2024年から2032年にかけて有利なCAGRを記録すると予測されています。

アジア太平洋地域では、農村部で医療を求める人が増え続けているため、遠隔画像診断サービスの需要が高まっています。WHOが2023年に発表した世界の医療労働力に関する資料によると、アジアを中心とする西太平洋地域の医療従事者の不足は、2030年までに180万人に上ると推定されています。この不足は、放射線科医のような様々な専門医へのアクセスが限られている地方で最も顕著に感じられます。そのため、一般的に都市部や他国にいる有資格の放射線科医がいる場所であればどこでも医療画像を送信できるようにすることで、遠隔画像診断がこの問題を解決します。

人口の増加と、それに伴う画像技術やデジタル通信技術の発展も、市場の成長を後押ししています。ITUは、2022年時点でアジア太平洋地域のインターネット普及率が64%に拡大し、大きな医療ファイルをより速く転送できるようになると明らかにしています。

サウジアラビアの遠隔画像診断サービス市場は、2024年から2032年にかけて有望な成長が見込まれています。

世界人口の増加と高齢化により、医療サービスを必要とする患者が増加しており、比較的簡単な診断ソリューションでこれらの問題に対処する必要性が浮き彫りになっています。画像診断を必要とする慢性疾患の患者数が増加しているため、このニーズは高まっています。この点で、政府は医療制度の整備とより利用しやすくすることに取り組んでおり、その結果、遠隔画像診断サービスが発展しています。これらのサービスは、地方や遠隔地で画像の医学的解釈を行う必要があるにもかかわらず、そのためのサービスがない地域における放射線科医不足の問題を解決する上で非常に重要です。

医療提供の効率を高めつつ、費用対効果の高い医療を実現するという目標は、サウジアラビアで遠隔画像診断サービスが進む要因の一つです。このサービスが導入されれば、医療施設での作業プロセスが効率化され、診断を受けるまでの時間が短縮され、ひいては医療費の削減にもつながります。これは、医療部門の技術向上と提供サービスの強化を目指す他の政府戦略と一致しています。これらの要因が組み合わさることで、サウジアラビアにおける遠隔画像診断サービスのさらなる成長と発展、そして国民への画像診断サービスの提供と質の向上にとって理想的なシナリオが形成されます。

主要企業・市場シェア

遠隔画像診断サービスの市場シェア

企業は市場を獲得するために様々な方法を開発しているため、市場は競争的です。重要な市場プレイヤーは、サブスペシャリティ・サービスを通じて専門的な読影を実現することに注力しています。提携や買収によるサービス拡張は、サービス範囲とリーチを強化するために模索されています。人工知能と高度な通信技術の融合により、ワークフローの最適化、所要時間の短縮、より正確な診断が可能になります。さらに、各社は新たな収益市場に参入するため、現地の規制を遵守しながら、未開拓の地域や発展途上地域に地理的に拡大しています。

さまざまな顧客に対応するため、企業はサブスクリプション・パッケージやペイ・パー・レポートなど、より魅力的な価格戦略を提供しています。政府コンプライアンス、データセキュリティ、品質保証、プライバシー、信頼性への懸念は、市場での競争力を通じて企業に義務付けられています。その他の戦略としては、専門家育成のための投資拡大、エンゲージメント・マーケティング、独自の報告基準の開発、強力な顧客サービスの構築、データのモニタリングと分析、市場内での提携などがあります。これらの戦略はすべて、新しい市場を獲得し、世界中からの遠隔診療や専門的な放射線サービスに対する需要の急増に対応するという、一つの方向性を持っています。

市場トップのUSP

エンビジョン・ヘルスケアは、最新の画像診断装置と経験豊富な放射線科医を組み合わせ、総合的な遠隔画像診断サービスを提供しています。この体制により、迅速かつ正確な診断報告が可能になり、患者の転帰と全国の医療施設の生産性が向上します。

Everlight Radiologyは、すべてのタイムゾーンでレポートが提供されるように、すべての遠隔画像診断サービスにおいて24時間365日の対応に専念しています。専門の放射線科医が24時間体制で対応する緊急時の診断へのコミットメントにより、お客様の健康と生産性が向上します。

vRad独自の技術プラットフォームは、画像をスキャンしてスピードと精度を向上させ、同時にマシンガイダンスを採用してグローバルな放射線ワークフローを監視することで、解釈を強化します。このテクノロジーは、読影の質を向上させるだけでなく、医療機関がリソースを割り当て、より効率的にサービスを提供するための予測分析を提供します。

Global Teleradiologyの強みは、放射線科医のネットワークの広いカバー範囲と、厳格な認定チェックによる品質の確保にあります。質の高い画像診断サービスの提供に重点を置くことで、医療提供者は患者の安全性とケアの水準を向上させることができます。

遠隔画像診断サービス市場参入企業

遠隔画像診断サービス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

ARIS Radiology

Direct Radiology

Envision Healthcare

Everlight Radiology

Global Teleradiology

Nighthawk Radiology

NightShift Radiology

ONRAD

StatRad

TeleDiagnosys Services

Telemedicine Clinic

Teleradiology Solutions

USARAD Holdings

Vital Radiology

vRad

テレラジオロジー・サービス 業界ニュース

2022年5月、Teleradiology Solutions Inc.は、国連プロジェクトサービス事務所(UNOPS)とのSTOP TBパートナーシップの契約の下で遠隔放射線学サービスを提供する機会を与えられました。この進出により、同社はより広い地理的市場へのアクセスが可能となり、競争力の維持に役立っています。

この調査レポートは、テレラジオロジーサービス市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, サービス種類別

インハウス

オンショア

オフショア

市場:モダリティ別

CTスキャン

X線検査

MRI

超音波検査

マンモグラフィ

PET-CT

市場, エンドユーザー別

病院

画像診断センター

外来手術センター(ASCs)

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 画像診断需要の増大

3.2.1.2 技術の進歩

3.2.1.3 遠隔医療導入の増加

3.2.1.4 時間外対応

3.2.2 業界の落とし穴と課題

3.2.2.1 データプライバシーとセキュリティに関する懸念

3.3 成長可能性分析

3.4 技術的展望

3.5 規制の状況

3.5.1 アメリカ

3.5.2 ヨーロッパ

3.6 主なニュースと取り組み

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021年〜2032年サービス種類別市場予測・予測(単位:百万ドル)

5.1 主要動向

5.2 インハウス

5.3 オンショア

5.4 オフショア

第6章 モダリティ別市場規模予測・予測:2021年〜2032年 ($ Mn)

6.1 主要動向

6.2 CTスキャン

6.3 X線

6.4 MRI

6.5 超音波

6.6 マンモグラフィ

6.7 PET-CT

第7章 2021年~2032年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 画像診断センター

7.4 外来手術センター(ASC)

7.5 その他のエンドユーザー

第8章 2021〜2032年地域別市場予測・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ARIS Radiology

9.2 Direct Radiology

9.3 Envision Healthcare

9.4 Everlight Radiology

9.5 Global Teleradiology

9.6 Nighthawk Radiology

9.7 NightShift Radiology

9.8 ONRAD

9.9 StatRad

9.10 TeleDiagnosys Services

9.11 Telemedicine Clinic

9.12 Teleradiology Solutions

9.13 USARAD Holdings

9.14 Vital Radiology

9.15 vRad

…

【本レポートのお問い合わせ先】

レポートコード:GMI12124