市場規模

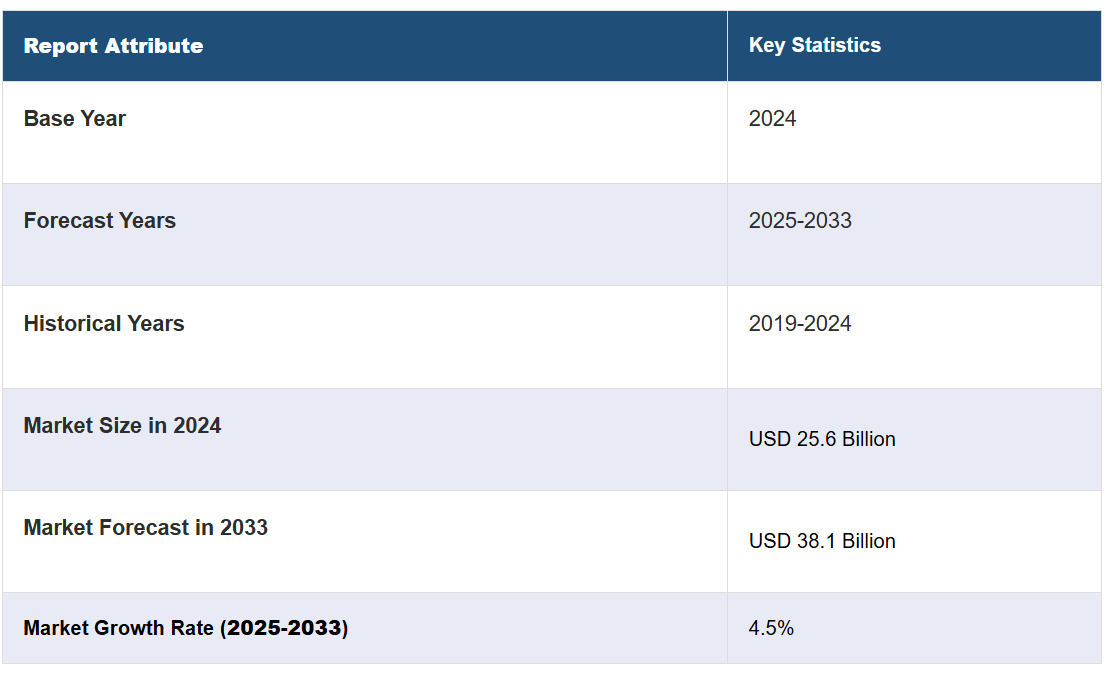

世界の茶市場規模は、2024年には256億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに381億米ドルに達すると予測しており、2025年から2033年までのCAGRは4.5%と予測しています。 現在、中国が市場を独占しており、2024年には茶シェアの14.3%以上を占めています。中国の成長は、その広大な生産能力、豊かな茶文化の伝統、多様な在来茶品種、根付いた茶文化、そして高品質な茶製品に対する需要の高まりによって牽引されています。

健康上の利点を維持しながら利便性を求める現代の消費者の多忙なライフスタイルに適応した、レディ・トゥ・ドリンク(RTD)の茶製品の需要の高まりにより、茶市場の見通しは明るい。これらの製品はさまざまなフレーバーがあり、ビタミンやミネラルが強化されていることも多く、健康を意識する消費者にとって好ましい選択肢となっている。さらに、茶の抽出技術の革新や新しいフレーバーの導入により、茶はより幅広い層にとって魅力的なものとなっている。冷たいお茶から職人によるブレンドまで、お茶の入れ方や飲み方の革新は、新たな層を惹きつけ、新しい種類のお茶の探究を促しています。さらに、オンラインショッピングの増加により、世界中の消費者がさまざまな種類のお茶を手に入れやすくなっています。これまで特定の店舗や地域でしか手に入らなかった高級茶やニッチな茶製品も、今ではどこからでも購入できるようになり、世界的なユーザーベースが拡大しています。

米国は、革新的なブレンドティーの発売やターゲットを絞ったマーケティング戦略により、この市場で重要な役割を果たしています。ユニークな風味を提案し、健康面での利点を強調することで、企業は、バラエティに富んだ健康志向の選択肢を求める消費者の増加するニーズに応えることができます。デジタルコンテンツやソーシャルメディアでのコラボレーションを通じて若い世代にアピールするなど、特定の消費者層に焦点を当てることで、ブランドは新しい市場トレンドをうまく捉え、形作ることができます。この戦略はブランド製品を活性化させ、主要な消費者層の変化する嗜好に対応するものです。2024年、リプトンは米国で、シグネチャーブレンド、カフェインレス、レモン、ピーチ、ハニージンジャーの5種類の豊富なフラボノイドを含むフレッシュな緑茶コレクションを発表しました。これらの新製品は、優れた風味と健康効果を両立させ、ジェネレーションZ世代に日々の摂取を促す「2 Cups to Goodness」イニシアティブをサポートすることを目指しています。この新製品投入は、デジタルコンテンツ、インフルエンサーとのコラボレーション、イベントなどを含む36週間にわたる包括的なマーケティング戦略の一環です。

茶市場のトレンド:

高まる健康意識

消費者の健康面での利点に対する意識の高まりによる茶需要の増加が、市場の成長に影響を与えています。アディティア・ビルラ・ヘルス・インシュアランスによる調査によると、84%の人々が、パンデミックの結果として健康に対する意識が高まったと考えています。例えば、緑茶にはカテキンやポリフェノールと呼ばれる抗酸化物質が多く含まれており、これらは心臓病や脳卒中、一部の癌のリスク低下など、いくつかの健康上の利点と関連付けられています。さらに、健康への意識の高まりにより、より多くの人々が、砂糖入りの飲料やコーヒーよりも健康的な飲み物としてお茶を選ぶようになってきています。また、健康上のメリットや新しい感覚体験を求める幅広い層にアピールする、さまざまなフレーバーティーや高級茶が開発されていることも、世界中で健康志向のマーケティングが拡大していることによるものであり、お茶市場の見通しに貢献しています。

人口の増加

世界的な人口増加は、世界的な茶の需要に影響を与えています。国連(UN)の推計によると、世界の人口は今後30年間で20億人近く増加し、2050年には97億人に達する見込みで、2080年代半ばには104億人に達する可能性もあります。国連によると、2022年11月中旬までに、世界の人口は1950年の約25億人から80億人に達しました。さらに、世界人口の増加に伴い、飲料、特に紅茶の需要も増加すると予測されています。また、都市生活への移行が進む傾向も見られ、その中には、数多くの種類の紅茶など、使いやすさと健康志向を重視した製品が頻繁に含まれています。さらに、新興国における中流階級の増加がこの傾向に拍車をかけています。これらの新たな顧客は、健康面での利点や社交的な側面から、紅茶を飲む傾向が強くなっています。このように、人口動態や経済の変化により、紅茶の消費量は着実に増加しており、茶市場の収益も好調に推移しています。

気候と農業の進歩

気候耐性と栽培方法における数々の改善により、世界的な茶産業の生産効率が向上しています。例えば、精密農業は、モノのインターネット(IoT)や全地球測位システム(GPS)センサーを使用して、栄養素の供給と水の使用を最適化し、生産と製品の品質を向上させる、より最近の技術革新のひとつです。さらに、予測不可能な気象パターンに耐えることができる気候耐性品種が開発され、作物の不作を最小限に抑え、安定供給を保証しています。さらに、いくつかの進歩により、気候上の限界から以前は不適とされていた地域でも、茶の栽培に適した地域が持続的に拡大しています。 食糧農業機関(FAO)の報告によると、茶の生産量は2008年の430万トン(Mt)から2020年には630万トン(Mt)に増加し、500万ヘクタールで栽培されています。したがって、農業技術の向上と、世界的な気候変動を踏まえた茶の生産の安定化により、この傾向は今後も継続すると予想されます。

茶業界の区分:

IMARC Groupは、世界の茶市場の各セグメントにおける主要な傾向の分析を提供し、2025年から2033年までの世界および国レベルでの予測を行っています。市場は、製品タイプ、パッケージ、流通チャネル、用途に基づいて分類されています。

製品タイプ別分析:

緑茶

紅茶

ウーロン茶

その他

2024年には、紅茶が市場シェアの38.5%を占め、最大の構成要素となっています。 紅茶は、世界中の多くの地域で絶大な人気を誇り、文化的に重要な位置を占めているため、最大の市場シェアを占めています。 紅茶は、他の品種よりもカフェインが多く、風味が強いことで知られています。さらに、欧米やアジアのいくつかの地域で広く飲まれているのは、冷めても熱くても美味しく飲めるという適応性の高い特性があるためです。Gitnuxによると、ラプサン・スーチョンと呼ばれる中国紅茶は、1キログラムあたり200米ドル(USD)にもなることがあります。さらに、紅茶はリーフティー、ティーバッグ、インスタント粉末など、さまざまな形態で販売されており、世界中でその市場性を支える利便性と選択肢を顧客に提供しています。

包装別分析:

プラスチック容器

リーフティー

紙ボード

アルミ缶

ティーバッグ

その他

紙製ボードは、経済的で環境にやさしいという特性から、メーカーや個人に好まれているため、市場では圧倒的な優位性を示しています。 これらの素材は、カートンや紙製容器の生産に使用され、リサイクル可能で生分解性があるため、環境への懸念が高まる中で、持続可能なパッケージングソリューションに対するユーザーの需要の高まりにも合致しています。 紙製ボードのパッケージングは、お茶の鮮度、香り、品質を効果的に維持し、製品の完全性を保つ理想的な選択肢となります。さらに、印刷適性の良さやさまざまなパターンへの対応力により、ブランドの認知度を高め、小売店の店頭で消費者の目を引く魅力的でインパクトのあるデザインを実現します。 紙製パッケージの薄い構造は輸送コストやエネルギー使用量を削減し、持続可能性を高めます。 世界各国の政府が規制やインセンティブを通じて持続可能な素材の採用を推進する中、紙製パッケージの需要は増加の一途をたどり、この分野での優位性を強めています。

流通チャネル別分析:

スーパーマーケット/ハイパーマーケット

専門店

コンビニエンスストア

オンライン

その他

スーパーマーケットとハイパーマーケットが市場をリードしており、2024年には市場シェアの32.8%を占めています。 茶市場の概要によると、スーパーマーケットとハイパーマーケットは、幅広い品揃えと、多種多様な紅茶を1か所で探せる利便性により、最大のセグメントとなっています。 また、スーパーマーケットとハイパーマーケットでは、ベーシックなブレンドからプレミアムなスペシャルティティーまで、幅広い紅茶の選択肢が提供されており、消費者の幅広い嗜好に対応しています。例えば、2021年のカナダ政府の発表によると、米国の紅茶小売販売額は29億米ドルに達し、2026年には34億米ドルに増加すると予測されています。さらに、米国のオーガニック紅茶の販売額は2021年に4億米ドルに達し、2026年には5億米ドルに増加すると予測されています。さらに、2021年には米国の紅茶小売販売総額の13.3%をオーガニック製品が占めています。さらに、スーパーマーケットやハイパーマーケットは多くの買い物客にとって便利なアクセスを保証しており、都市部や郊外の戦略的な立地により、その魅力を高めています。また、魅力的な価格設定や定期的なプロモーション活動に加え、実際に製品を試すことができるという利点により、幅広い層を惹きつけ、紅茶流通の主要な担い手としての役割を強化しています。

用途別分析:

住宅用

業務用

住宅用は最大のセグメントであり、2024年には市場シェアの62.0%を占める見通しです。住宅用セグメントが最大のシェアを占めているのは、世界的に家庭での紅茶消費が増加しているためです。多くの地域で根強く残るお茶を飲むことの文化的意義に加え、多様な風味や健康効果を求める消費者による高級茶の好みが増加していることが追い風となっています。さらに、有機、ハーブ、緑茶など、幅広い製品が容易に入手できるようになったことも、茶市場の成長を後押ししています。また、健康志向の高まりや自然派飲料へのシフトも、家庭での紅茶需要を促進し、紅茶を日常的な必需品として位置づけています。したがって、この優位性は、家庭の消費者を取り込むためのパッケージやマーケティング戦略の革新によって支えられています。

地域分析:

中国

インド

ケニア

スリランカ

トルコ

ベトナム

その他

2024年には、中国が世界のお茶産業で14.3%の最大市場シェアを占めました。お茶市場の予測によると、中国は最大の茶市場であり、その広範な生産能力と茶の栽培と消費における豊かな文化遺産により、世界の供給と需要に大きな影響を与えています。Worldmetricsによると、中国は世界の茶生産量の約40%を生産しており、茶生産の主要国となっています。さらに、インドなどの他の地域もアジア太平洋の茶市場において重要な役割を果たしています。中国が圧倒的な地位を確立しているのは、多種多様な在来種の茶と、この地域全体に浸透している根強い茶文化があるからです。この文化的な伝統は、現地での消費を促進するだけでなく、中国の輸出の可能性を高め、世界の茶のトレンドと嗜好を形成する上で重要な役割を果たす国として位置づけられています。

地域別の主な要点:

米国の茶市場分析

北米では、米国が市場全体の86.30%を占めています。米国の茶市場は、健康志向の高まりによって牽引されており、国勢調査によると、1億5900万人以上の米国人が毎日お茶を飲んでいます。健康的な飲料へのシフトにより、多くの消費者が砂糖入り飲料よりもお茶を好むようになりました。抗酸化作用や健康効果で知られるハーブティー、緑茶、機能性茶の需要は増加し続けています。健康志向やセルフケアへの関心の高まりも、抹茶やアダプトゲンブレンドなどの高級茶への関心を高めています。さらに、小売店やEコマースの両チャネルで支持されているオーガニックや高級茶の人気上昇も、市場の成長を後押ししています。また、持続可能性に対する消費者の志向の高まりも市場に貢献しており、倫理的な調達、環境に配慮したパッケージ、有機認証の重要性が高まっています。外出先でも飲めるよう、レディトゥドリンク(RTD)タイプの紅茶の拡大も市場の魅力を広げています。ブランドが新しいフレーバーやブレンドで革新を続けることで、多様な消費者志向に応えるべく、製品ラインナップの多様化が進み、この分野の継続的な成長が確実なものとなっています。

ヨーロッパの茶市場分析

ヨーロッパの茶市場は、健康とウェルネスへの関心の高まりを背景に成長を続けています。CBIによると、ヨーロッパでは1人当たり年間2キロもの紅茶が飲まれており、この地域における紅茶の消費が堅調かつ安定していることを示しています。特に、抗酸化作用やストレス軽減などの健康効果で評価されている緑茶、ハーブティー、有機栽培の紅茶など、高品質な紅茶や特別な紅茶への傾向が高まっていることが明らかになっています。さらに、持続可能性が重要な要素として浮上しており、消費者は倫理的に調達された、有機栽培の、環境にやさしい茶製品を求めています。健康志向の高まりにより、免疫力を高めたり、解毒作用を促進するなど、特定の健康ニーズに対応する機能性茶のイノベーションが促進されています。英国、ドイツ、フランスでは、従来型および新興型の両方、例えばアイスティーやRTD(Ready-to-drink)タイプなど、茶市場の需要が特に高まっています。

アジア太平洋地域の茶市場分析

アジア太平洋地域は世界最大の紅茶消費地域であり、その背景には文化的な伝統と高まる健康志向があります。インドではコーヒーの15倍の紅茶が消費されているという国家サンプル調査機構のデータもあり、この地域における紅茶への強い嗜好性が浮き彫りになっています。中国やインドなど、紅茶の伝統が根付いている国々が市場を牽引し続けています。中流階級の人口増加と健康志向の高まりにより、健康効果で知られる緑茶、ハーブティー、機能性茶の需要が伸びています。さらに、近代的な小売店や電子商取引チャネルを通じてプレミアムティーや有機茶製品が入手しやすくなったことで、消費者のアクセスも拡大しています。また、利便性を求める若い消費者を中心に、ティーバッグ入り(RTD)紅茶のトレンドも勢いを増しています。この地域全体で紅茶の消費量が増えるにつれ、天然で機能的な飲料への嗜好が原動力となって、市場は成長を続けています。

ラテンアメリカにおける茶市場の分析

ラテンアメリカにおける茶市場は、健康志向の高まりと、より健康的な飲料への嗜好の増加を原動力として成長を続けています。Novo Capsule誌に掲載された記事によると、南米で消費される紅茶の70%以上が紅茶であることから、この地域での紅茶の人気が反映されています。さらに、健康効果で知られる天然の機能性飲料を求める消費者の増加に伴い、緑茶、ハーブティー、有機茶の需要も高まっています。 電子商取引や近代的な小売チャネルは入手性を向上させ、プレミアム茶の選択肢の増加は市場を拡大し、ラテンアメリカ全域でより幅広い層を惹きつけています。

中東およびアフリカの茶市場分析

中東およびアフリカの茶業界は、伝統的な茶の飲用とより健康的な飲料への移行に支えられ、著しい成長を遂げています。業界レポートによると、アラブ首長国連邦(UAE)では、81%の人が自動販売機でより健康的な飲食物を選択したいと考えており、この地域におけるウェルネス志向の製品へのシフトが浮き彫りになっています。こうした傾向は、健康面での利点が認められているハーブティー、緑茶、機能性茶の需要を押し上げています。さらに、即席飲料(RTD)の増加と可処分所得の増加が市場拡大を後押ししており、近代的な小売チャネルが、多様な茶類へのアクセシビリティを向上させています。

競合状況

市場の主要企業は、消費者の嗜好の変化に対応するために、製品の多様化に重点的に取り組んでいます。 また、有機製品や特別なブレンドの導入も行っています。 製品の保存期間と魅力を高めるために、高度なパッケージング技術を活用しています。 環境への関心の高まりに応えるため、持続可能な調達と環境に配慮した取り組みへの投資が優先されています。 また、ブランドの認知度を高めるために、デジタルキャンペーンやインフルエンサーとの提携など、革新的なマーケティング戦略の模索も行われています。 現地の製品や流通チャネルを通じて新興市場に参入することも、重要な焦点となっています。さらに、ホスピタリティおよび小売業界との提携を促進し、リーチを拡大しています。健康志向の製品に対する需要の高まりに対応するため、健康効果を付加した機能性のお茶を開発するための研究開発(R&D)への取り組みが強化されています。2024年1月、著名な紅茶チェーン店であるChai Sutta Barは、新しい紅茶ブランド、Maateaを発表しました。この発表は、インドのニューデリーでプレスリリースを通じて行われました。Maateaは、他のブランドにありがちな添加物や人工着色料を一切使用しない、天然のプレミアムティーを提供することで、紅茶の飲用体験の向上を目指しています。

このレポートでは、茶市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しいプロフィールを提供しています。

Associated British Foods Plc

Barry’s Tea

Taetea Group

Tata Consumer Products Limited (Tata Group)

Unilever

最新ニュースと動向:

2024年7月: Aideobarie Tea Estatesはアッサム州で「Rujani Tea」ブランドを立ち上げ、2種類のCTC茶を発売した。 当初はグワーハーティーとジョルハットで販売され、翌月には他の地域でも販売が開始される予定である。 同社は小売業への進出により、コスト上昇に対処し、成長を持続させることを目指している。

2024年3月:インドの大手FMCGブランドとして名高いPansari Groupは、Aahar 2024でTVOY Green Teaをデビューさせ、来場者を感嘆させる構えだ。さらに、4つのユニークな風味で素晴らしい紅茶体験を提供する新製品Pansari Chaiの発売が成功したことを受け、顧客からの好評に応える形で、このブランドは緑茶シリーズの発売を決定した。

2024年4月:中国は「一カ国一品優先商品(OCOP)中国茶プログラム」と「国際ティーデーキャンペーン2024」を開始し、4月12日に広東省東莞でイベントを開催した。OCOPは、国際連合食糧農業機関(FAO)が主導するイニシアティブであり、各国が国際、地域、およびローカルの各レベルで、独自の特性を持つ特徴的な農産物を強調することを支援することを目的としている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の茶産業

5.1 市場概要

5.2 市場実績

5.2.1 生産量動向

5.2.2 消費量動向

5.2.3 消費額動向

5.3 価格分析

5.3.1 主要価格指標

5.3.2 価格構造

5.3.3 価格動向

5.4 COVID-19 の影響

5.5 製品タイプ別市場内訳

5.6 包装形態別市場規模

5.7 流通チャネル別市場規模

5.8 用途別市場規模

5.9 地域別市場規模

5.10 市場予測

5.11 SWOT分析

5.11.1 概要

5.11.2 強み

5.11.3 弱み

5.11.4 機会

5.11.5 脅威

5.12 バリューチェーン分析

5.12.1 原材料調達

5.12.2 メーカー

5.12.3 マーケティングと流通

5.12.4 小売業者

5.12.5 輸出業者

5.12.6 エンドユーザー

5.13 ポーターのファイブフォース分析

5.13.1 概要

5.13.2 買い手の交渉力

5.13.3 供給業者の交渉力

5.13.4 競争の度合い

5.13.5 新規参入の脅威

5.13.6 代替品の脅威

5.14 紅茶メーカーの主な成功要因とリスク要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A635