市場規模

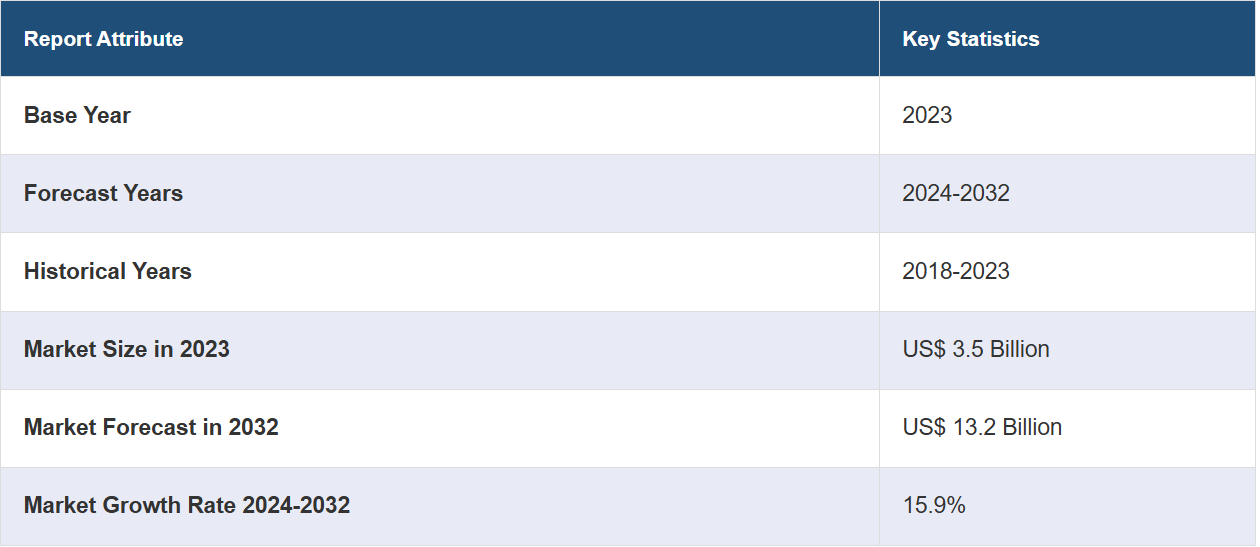

グローバルなT細胞療法市場規模は、2023年に35億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに132億米ドルに達し、2024年から2032年までの間、15.9%の成長率(CAGR)を示すと予想しています。がんや自己免疫疾患の増加、遺伝子工学技術の進歩、研究開発(R&D)活動への積極的な投資、消費者の意識の高まり、高齢者人口の増加などは、市場成長を促進する要因の一部です。

T細胞療法は、身体の免疫システムの力を利用して、さまざまな疾患と闘う治療法です。患者自身のT細胞(白血球の一種)を改変し、がん細胞や病原体などの特定の脅威を認識して排除する能力を高めるというものです。遺伝子工学技術により、これらのT細胞は、病変細胞の表面にある特定の抗原を標的とするキメラ抗原受容体(CAR)またはT細胞受容体(TCR)を発現するように再プログラムされます。T細胞療法には、個別化治療アプローチを提供できるなど、大きな利点があります。さらに、この療法は従来の治療法に抵抗性を示す特定のタイプの癌の治療に著しい効果を示しています。T細胞療法には主に2つの種類があります。CAR-T細胞療法とTCR-T細胞療法です。

世界のT細胞療法市場は、さまざまな癌や自己免疫疾患の増加に影響を受けており、新たな治療アプローチがさらに必要とされています。 遺伝子工学技術の進歩により、個別化された精密なT細胞療法の開発が可能になったことで、この傾向にさらに拍車がかかっています。 さらに、研究開発(R&D)活動への投資が増加していることで、有効性と安全性プロファイルが向上した革新的なT細胞療法が開発され、市場の成長を促進しています。さらに、学術界、産業界、規制当局の連携努力により、これらの治療法の承認プロセスが合理化され、市場の成長をさらに促進しています。また、医療従事者や患者の間でT細胞療法の潜在的なメリットに対する認識が広がっていることも、市場の成長を促進しています。さらに、世界的な高齢者人口の増加も、T細胞療法のような効果的な免疫療法への需要につながっており、市場にとって好ましい環境を生み出しています。

T細胞療法市場の動向/推進要因:

疾患の増加

世界的なT細胞療法市場は、さまざまな癌や自己免疫疾患の増加により、著しい成長を遂げています。白血病、リンパ腫、固形腫瘍などの疾患による世界的な負担が増加し続けているため、革新的で効果的な治療アプローチに対するニーズが高まっています。T細胞療法は、体内の免疫システムを活用して病気の細胞を標的にし、除去することで、有望な解決策を提供します。こうした先進的治療への需要の高まりが、製薬会社や研究機関がこうした差し迫った健康上の課題に対処するための新たな治療法の開発に努める中、T細胞療法の分野における研究と投資を促進しています。

遺伝子工学の進歩

世界的なT細胞療法市場の推進力として重要な役割を果たしているのが、遺伝子工学技術の著しい進歩です。こうした進歩により、特定の疾患マーカーを効果的に標的とするようT細胞を調整し、正確に操作することが可能になります。この個別化アプローチにより、治療効果が高まり、標的以外の影響が最小限に抑えられます。CRISPR-Cas9のような技術の出現により、研究者たちは特異性と耐久性を向上させたT細胞を設計することが可能となり、新規で強力なT細胞療法の開発を推進しています。バイオテクノロジーと免疫療法の融合は、複雑な疾患の治療におけるT細胞療法の変革の可能性を強調しています。

イノベーションを推進する研究開発(R&D)への投資

T細胞療法に対する世界的な関心の高まりは、研究開発(R&D)への多額の投資によってもたらされています。製薬会社、バイオテクノロジー企業、研究機関は、T細胞の治療効果の可能性を探るために多大なリソースを投入しています。こうした資金流入は、標的の特定、細胞工学技術、製造プロセスなど、T細胞療法のさまざまな側面におけるイノベーションを推進しています。その結果、有効性、安全性、拡張性の向上した先進的なT細胞療法が誕生しています。こうした研究開発の努力は、T細胞療法の治療レパートリーの拡大に貢献し、現代医療の最先端のソリューションとしての地位を確立しています。

T細胞療法業界のセグメント化:

IMARC Groupは、世界のT細胞療法市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、モダリティ、治療タイプ、適応症に基づいて市場を分類しています。

モダリティ別内訳:

研究

商業化

研究が市場を独占

本レポートでは、モダリティ別に市場の詳細な内訳と分析を提供しています。これには研究と商業化が含まれます。レポートによると、研究が最大のセグメントを占めています。

研究セグメントがT細胞療法市場を独占している理由は、T細胞療法技術における急激な技術革新と画期的な進歩など、いくつかの重要な要因によるものです。科学的理解が深まり、新たな洞察が生まれるにつれ、研究者たちはT細胞療法の有効性、安全性、および利用しやすさを向上させるための新たな方法を常に模索しています。これに伴い、学術機関、製薬会社、バイオテクノロジー企業間のパートナーシップやコラボレーションが、研究分野を推進する上で重要な役割を果たしています。リソース、専門知識、および多様な視点の共有は、より広範囲の疾患や患者層に対応できる最先端のT細胞療法アプローチの進展を促します。

さらに、個別化医療に対する需要の高まりは、T細胞療法市場における研究の重要性を増大させています。個々の患者の遺伝子および免疫プロファイルに合わせた治療を行うには、治療戦略を改良し最適化するための継続的な研究が必要であり、より正確で効果的な介入を可能にします。さらに、規制環境の進化の性質上、安全性と有効性の基準を満たすためには厳密な研究が必要となります。研究者たちは、T細胞療法に関連する潜在的なリスクを理解し、軽減するための研究を継続的に行い、これらの治療法の長期的な有効性を確保しています。

治療の種類別内訳:

CAR T細胞ベース

T細胞受容体(TCR)ベース

腫瘍浸潤リンパ球(TIL)ベース

CAR T細胞ベースが市場を独占

このレポートでは、治療の種類別に市場を詳細に分類し、分析しています。これには、CAR T細胞、T細胞受容体(TCR)、腫瘍浸潤リンパ球(TIL)ベースが含まれます。レポートによると、CAR T細胞ベースが最大のセグメントを占めています。

CAR T細胞療法が世界的なT細胞療法市場で優勢を占めているのは、CAR T細胞療法が幅広い癌抗原を標的とできる汎用性を提供していることなど、いくつかの主要な要因によるものです。この柔軟性により、さまざまな種類の癌を標的とする治療法の開発が可能となり、潜在的な患者数の拡大につながります。さらに、CAR T細胞療法は特定の血液悪性腫瘍において顕著な臨床効果を示しており、早期の成功を収め、その適用に対する信頼性を高めています。また、CAR T細胞療法に関する広範な研究と臨床試験により、そのメカニズムの理解が深まり、治療効果の最適化が進んでいます。さらに、遺伝子工学技術の進歩により、特異性、耐久性、安全性プロファイルが強化されたCAR T細胞の設計が容易になりました。

適応症別:

血液がん

リンパ腫

白血病

骨髄腫

固形がん

メラノーマ

脳および中枢神経系

肝臓がん

その他

その他

血液がんが市場を支配

本レポートでは、適応症別に市場を詳細に分類・分析しています。これには、血液悪性腫瘍(リンパ腫、白血病、骨髄腫)、固形腫瘍(メラノーマ、脳および中枢神経系、肝臓がん、その他)、その他が含まれます。本レポートによると、血液悪性腫瘍が最大のセグメントを占めています。

T細胞療法市場における血液悪性腫瘍セグメントの優位性は、歴史的に治療上の大きな課題となってきた白血病、リンパ腫、骨髄腫の急増に起因しており、しばしば限定的な成功しか収めていない積極的な治療法が必要とされています。T細胞療法、特にCAR-T療法は、これらの悪性腫瘍の治療に有望な手段として登場しており、患者に治癒の可能性のある選択肢を提供しています。

さらに、血液悪性腫瘍の免疫学的特性は独特であるため、T細胞療法に適している。これらの悪性腫瘍は、しばしば、遺伝子操作されたT細胞が標的とできる独特な表面抗原によって特徴づけられる。特にCAR-T療法は、これらの特定の抗原を発現する細胞を認識し、排除するように設計されており、標的を絞った正確な治療が可能となる。

さらに、特定の血液悪性腫瘍に対するT細胞療法の初期の成功と規制当局の承認は、この分野におけるさらなる研究と投資への道筋をつけることになりました。臨床結果の改善と患者の生存率の向上は、医療従事者と患者の双方の信頼を高め、血液悪性腫瘍に対するT細胞療法の成長をさらに後押ししています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、T細胞療法市場の最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米は、T細胞療法のイノベーションをリードする大手製薬会社、バイオテクノロジー企業、学術機関が集中しているため、強固な研究開発(R&D)インフラの恩恵を受け、世界的なT細胞療法市場を独占しています。さらに、新規治療に対する好ましい規制環境と合理化された承認プロセスにより、T細胞療法製品の効率的な市場参入が可能となっています。さらに、がんや自己免疫疾患の罹患率の高さ、積極的な医療制度、患者支援活動の活発さも相まって、T細胞療法のような先進的な治療法への需要が高まっています。

また、バイオテクノロジーの新規事業や研究への多額の投資や資金調達が可能であることも、T細胞療法の開発や商業化をさらに加速させています。これに伴い、北米の広範な治験センターや医療施設のネットワークが、患者の募集や治療の普及を促進しています。さらに、産業界と学術界の協力体制と熟練した労働力により、T細胞療法の進歩を促す生態系が確保され、北米が世界的なT細胞療法市場のトップランナーとしての地位を固めています。

競合状況

世界的なT細胞療法市場の競合状況は、製薬会社、バイオテクノロジー企業、研究機関、規制当局など、さまざまな利害関係者のダイナミックな相互作用によって特徴づけられます。これらの組織は、T細胞療法の開発、商業化、規制に貢献し、市場の進化を形作っている。 疾患と闘うために身体の免疫システムを活用することに重点を置くこの市場では、高度な技術革新と研究投資が行われている。 この市場の主要企業は、遺伝子工学、免疫学、腫瘍学の分野で多様な専門知識を発揮し、CAR-T療法やTCR療法などの治療法の進歩を推進している。

産業界と学術界の協力的な取り組みが一般的であり、有効性と安全性プロファイルが改善された新規治療法の出現につながっています。さらに、規制当局は、適時な承認と監督を通じて患者の安全性と治療へのアクセスを確保する上で重要な役割を果たしています。市場が拡大を続ける中、戦略的提携、画期的な研究、技術的進歩が、市場の競争力学を形成することが期待されています。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しい企業概要も提供されています。市場における主要企業の一部は以下の通りです:

Amgen Inc.

Aurora Biopharma Inc.

bluebird bio Inc.

Bristol-Myers Squibb Company

Fate Therapeutics

Gilead Sciences Inc.

Merck KGaA

Mustang Bio Inc. (Fortress Biotech Inc.)

Novartis AG

Pfizer Inc.

Sorrento Therapeutics Inc.

TCR2 Therapeutics.

最近の動向:

2023年2月、Sorrento Therapeutics, Inc.は、テキサス州南部地区の米国破産裁判所が、JMBキャピタル・パートナーズからのソレント社の7500万ドルの債務者保有権融資を暫定的に承認したと発表した。

2023年5月、uBriGene(ボストン)バイオサイエンシズは、最大1100万ドルでマスタングバイオのウースター製造施設を買収し、将来のパイプラインとMB-106をサポートするための戦略的製造パートナーシップを締結すると発表した。

2023年7月、Gilead Sciences, Inc.は、欧州委員会(EC)が、切除不能または転移性のホルモン受容体(HR)陽性成人患者の治療薬として、Trodelvy®(sacituzumab govitecan)を単剤療法として承認したと発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界のT細胞療法市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療法別市場内訳

6.1 研究

6.1.1 市場動向

6.1.2 市場予測

6.2 商業化

6.2.1 市場動向

6.2.2 市場予測

7 治療タイプ別市場内訳

7.1 CAR T細胞ベース

7.1.1 市場動向

7.1.2 市場予測

7.2 T細胞受容体(TCR)ベース

7.2.1 市場動向

7.2.2 市場予測

7.3 腫瘍浸潤リンパ球(TIL)ベース

7.3.1 市場動向

7.3.2 市場予測

8 適応症別市場

8.1 血液悪性腫瘍

8.1.1 市場動向

8.1.2 主要セグメント

8.1.2.1 リンパ腫

8.1.2.2 白血病

8.1.2.3 骨髄腫

8.1.3 市場予測

8.2 固形腫瘍

8.2.1 市場動向

8.2.2 主なセグメント

8.2.2.1 メラノーマ

8.2.2.2 脳および中枢神経系

8.2.2.3 肝臓がん

8.2.2.4 その他

8.2.3 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3750