市場概要

T細胞リンパ腫の世界市場規模は2024年に約22億米ドルと評価され、2025年から2034年にかけて年平均成長率8.4%で成長すると推定されています。T細胞リンパ腫は、Tリンパ球の急速な増殖に起因する非ホジキンリンパ腫のまれな形態であり、この疾患は通常60歳前後の成人に発症します。

世界中でT細胞リンパ腫の発生率が増加していることが、市場の成長を促進する主な要因です。例えば、米国国立衛生研究所(NIH)によると、2021年には世界人口の約500万人から1,000万人がヒトT細胞白血病ウイルス1型感染に罹患しています。この疾患は感染者の2~5%でT細胞リンパ腫に進行します。環境暴露、遺伝性遺伝、高齢化などの様々な要因が、この疾患の発生率上昇の原因となっています。

さらに、免疫チェックポイント阻害剤、CAR-T細胞療法、モノクローナル抗体などの革新的な治療法の開発が市場の成長を促進しています。例えば、2024年8月、アメリカ食品医薬品局(FDA)は、少なくとも1回の全身療法を受けたことのある成人患者における皮膚T細胞リンパ腫の治療を適応とする標的免疫療法であるリンフィール(denileukin diftitox-cxdl)を承認しました。このような新規治療薬の承認と導入により、研究開発イニシアチブが大幅に加速され、市場の成長が促進されることが期待されます。

さらに、バイオテクノロジー企業や製薬企業が民間団体や政府機関と連携してT細胞リンパ腫の研究に多額の投資を行うことで、臨床試験に注力する傾向が強まっていることも、T細胞リンパ腫の新規治療法の開発を後押ししています。例えば、2024年2月、コーバス・ファーマシューティカルズは、T細胞リンパ腫の治療を適応とするITK阻害剤ソケリチニブがFDAから希少疾病用医薬品に指定されたと発表しました。この指定により、今後実施される第3相臨床試験での成功の可能性が大幅に高まりました。

T細胞リンパ腫市場の動向

化学療法のような従来の治療法から、免疫チェックポイント阻害剤やCAR-T細胞、モノクローナル抗体のような先進的なソリューションへのシフトは、患者により良い生活の質、より高い生存率、より高い治療効果を提供するこれらの治療法の開発を促進しています。

例えば、FDAは合計11種類の免疫チェックポイント阻害剤を承認しており、そのうち1種類は少なくとも20種類のがんの治療に適応されています。新興市場プレーヤーの成長を後押ししているもう一つの重要な傾向は、従来の方法と比較して先進的な治療ソリューションの受容性と使用率が高まっていることです。

さらに、併用療法の採用が増加していることも、市場ダイナミクスに影響を与えている重要な傾向です。治療成績の向上と患者ケアの洗練化により、医師は免疫療法と標的治療薬や化学療法を併用することが一般的になっています。

さらに、T細胞リンパ腫に対する個別化治療の需要が増加しており、個別化治療のために患者を分類するためにSTAT3やTP53などの特定の変異が研究されているゲノムプロファイリングの使用が促進されています。

T細胞リンパ腫市場の分析

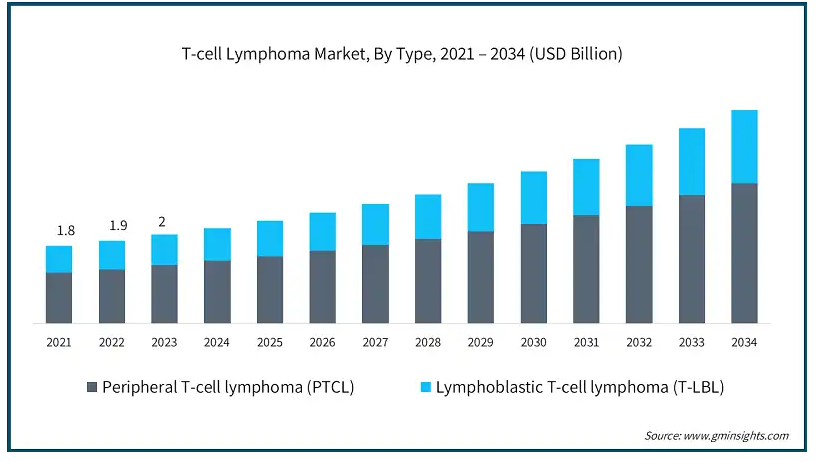

種類別に、市場は末梢性T細胞リンパ腫とリンパ芽球性T細胞リンパ腫に二分されます。末梢性T細胞リンパ腫セグメントはさらに、血管免疫芽球性T細胞リンパ腫(AITL)、未分化大細胞リンパ腫(ALCL)、皮膚T細胞リンパ腫(CTCL)、その他のPTCLに細分化されます。末梢性T細胞リンパ腫セグメントは、2024年に65.5%の最大収益シェアで市場を支配しました。

高齢化人口の増加、遺伝子変異、長期感染症の増加などの要因による末梢性T細胞リンパ腫(PTCL)の有病率の増加が、このセグメントの成長を牽引しています。例えば、白血病財団によると、毎年、非ホジキンリンパ腫症例の約7%が末梢T細胞リンパ腫です。

さらに、PTCLは非常に侵攻性の高い疾患で、5年生存率は30%と推定されています。この著しく低い生存率は、新規治療オプションに対する緊急の需要を浮き彫りにし、市場の成長を促進します。

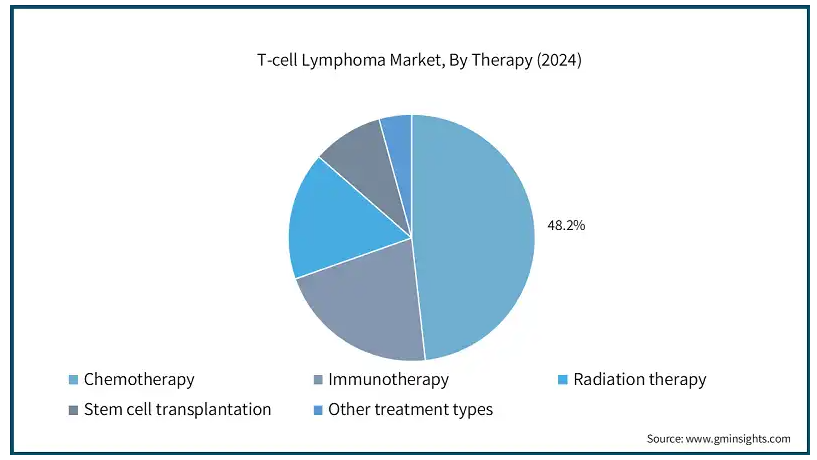

治療法の種類別では、T細胞リンパ腫市場は化学療法、免疫療法、放射線療法、幹細胞移植、その他の治療法に区分されます。2024年の売上高シェアは化学療法が48.2%で最大。

化学療法は、多くの種類のT細胞リンパ腫、特にPTCLやALCLを含む侵攻型のT細胞リンパ腫に対するゴールドスタンダードです。化学療法の有効性と広範な採用がこの分野の成長を牽引しています。

さらに、化学療法と幹細胞移植、免疫療法、標的治療などの他の治療法の併用が、セグメントの成長を促進しています。

例えば、EPOCH(エトポシド、プレドニゾン、ビンクリスチン、シクロホスファミド、ドキソルビシン)やCHOP(シクロホスファミド、ドキソルビシン、ビンクリスチン、プレドニゾン)などの治療は、広く使用されている併用療法の一部です。

アメリカのT細胞リンパ腫市場の売上は、2024年の9億7,000万米ドルから大幅に増加し、2034年には20億米ドルに達する見込みです。

FDAのようなアメリカの規制機関は、希少疾病用医薬品の承認、優先審査、ファスト・トラクト指定を通じて、新規T細胞リンパ腫治療法の研究と導入を重視しており、市場成長を促進しています。例えば、2023年10月、FDAはSELLAS Life Sciences GroupのSLS009を難治性/再発末梢性T細胞リンパ腫(PTCL)治療薬としてファストトラック指定しました。

さらに、エーザイ、ギリアド・サイエンシズ、ジョンソン・エンド・ジョンソンなど、T細胞リンパ腫の新規治療薬の開発・販売に取り組むさまざまなバイオテクノロジー企業や製薬企業の存在も、アメリカの市場成長を後押ししています。

さらに、T細胞リンパ腫は珍しい疾患ではあるものの、アメリカでは毎年非ホジキンリンパ腫の約7%を占めています(Lymphoma Research Foundation)。

ヨーロッパ 英国のT細胞リンパ腫市場は、2025年から2034年にかけて大きな成長が期待されています。

英国では、高齢化や不健康なライフスタイルなどの要因によりT細胞リンパ腫の罹患率が高まっており、これが市場成長の原動力となっています。例えば、Lymphoma Actionによると、英国では毎年約700例のT細胞リンパ腫が新たに診断されており、新規治療の必要性が浮き彫りになっています。

また、国民保健サービス(NHS)などの公的機関ががん患者に幹細胞移植、標的療法、化学療法などの治療を提供するプログラムもあり、英国市場の成長を後押ししています。

アジア太平洋: 日本のT細胞リンパ腫市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は、高齢者人口の多さとヒトT細胞白血病ウイルス1型(HTLV-1)の感染率の高さから、侵攻性の高い成人T細胞リンパ腫の発生率が高い傾向にあります。

例えば、Wiley Online Libraryによると、日本では毎年約4000件の新規HTLV-1感染症例が発生し、年間100万人以上のHTLV-1感染患者がいます。さらに、成人T細胞リンパ腫により毎年1000人以上が死亡しています。このような高い疾病負担と死亡率は、新規治療オプションの緊急の必要性を浮き彫りにしており、市場成長の原動力となっています。

さらに、日本の医薬品医療機器総合機構(PMDA)は、希少疾病用医薬品の指定や審査の迅速化により、革新的なT細胞リンパ腫治療薬の承認プロセスを加速させています。例えば、PMDAは2022年5月、CD30陽性のホジキンリンパ腫を治療するための新しい小児用剤であるBrentuximab vedotinを承認しました。

中東・アフリカ サウジアラビアのT細胞リンパ腫市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは「サウジ・ビジョン2030」計画の一環として、医療分野への外国投資が活発です。サウジアラビア政府は、T細胞リンパ腫のような希少疾患に対する先進的な治療法を導入する目的で、臨床研究開発部門を強化するための外国投資を奨励しています。

さらに、サウジアラビアにおけるT細胞リンパ腫の転帰、治療、発生に関するデータには大きなギャップがあり、専用の中央がんセンター、患者登録、臨床試験の緊急需要が浮き彫りになっています。サウジアラビア保健省などの政府機関がこのギャップに対処するための措置を講じることで、同国の市場成長が大幅に促進される見込みです。

主要企業・市場シェア

T細胞リンパ腫の市場シェア

T細胞リンパ腫市場は競争が激しく、大手グローバル企業と多数の中小企業が参入しています。この市場における上位5社は、ジョンソン・エンド・ジョンソン、ノバルティス、ブリストル・マイヤーズ・スクイブ・カンパニー、メルク・アンド・カンパニー、シチウス・ファーマです。これらのプレイヤーの市場シェアは合計で約45%。これらの企業は、治療効率を高めるために先進的な治療法の開発に投資しています。さらに、研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠であり、これにより各社は治療オプションに対する需要の急増に対応することができます。

市場は、規制当局の支援と承認プロセスの合理化により、技術革新への意欲を高め、市場参入を促進しています。さらに、Affimed社やInnate Pharma社などの新興企業は、疾患管理の改善を目的とした局所療法や免疫療法などの新しい治療法の開発に注力しています。このような技術革新は、市場の拡大を促進し続けています。

T細胞リンパ腫市場参入企業

T細胞リンパ腫業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

Acrotech Biopharma

Affimed

Bristol Myers Squibb Company

Chipscreen Biosciences

Citius Pharma

Daiichi Sankyo Company

Dizal Pharma

Eisai

Genor Biopharma

Gilead Sciences

Innate Pharma

Johnson & Johnson

Merck & Co.

Novartis

Takeda Pharmaceuticals

シチウス・ファーマは、この市場における主要プレーヤー。同社はIL-2ベースの免疫療法であるLYMPHIR(denileukin diftitox-cxdl)を開発し、成人のT細胞リンパ腫の治療薬としてアメリカFDAの承認を受けています。エーザイは広範な販売網を有しており、治療薬が遠隔地にも届くことを保証し、リーチを拡大しています。

エーザイはグローバル企業であり、世界中に強固なプレゼンスを持つことで、その流通網をより強固なものにしています。製造拠点はアメリカ、日本、インドネシア、中国、台湾、インド、イギリスにあります。同社のポートフォリオには、中国で末梢性T細胞リンパ腫の治療薬として承認された経口HDAC阻害剤HBI-8000が含まれます。

T細胞リンパ腫業界のニュース

2024年8月、シティウス・ファーマシューティカルズは、同社のがん領域子会社とテンエックス・キーンとの合併を発表。合併後の社名はシティウス・オンコロジー。この合併により、シティウス・ファーマシューティカルズのがん領域におけるリーチが大幅に拡大し、がん治療薬の製品ポートフォリオが拡充されました。

2024年8月、シティウス・ファーマシューティカルズは、皮膚T細胞リンパ腫(CTCL)を適応症とする革新的な免疫療法であるLYMPHIR(denileukin diftitox-cxdl)のアメリカFDA承認を発表。この承認により、同市場における第一製薬の地位は確固たるものになると期待されています。

2024年6月、第一三共はイーザルミア(一般名:バレメトスタットトシル酸塩)が厚生労働省より承認を取得したと発表しました。EZHARMIAは、末梢性T細胞リンパ腫を適応症として承認された最初のEZH2およびEZH1デュアル阻害剤です。この承認は、同社にとって需要の高い日本市場での事業拡大の大きなチャンスとなりました。

2024年2月、コーヴァス・ファーマシューティカルズは、T細胞リンパ腫の治療薬となりうるソケリチニブがFDAから希少疾病用医薬品に指定されたと発表。この指定により、同社のがん領域のパイプラインが強化され、新規治療薬の臨床研究が加速しました。

この調査レポートは、T細胞リンパ腫市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

末梢性T細胞リンパ腫(PTCL)

血管免疫芽球性T細胞リンパ腫(AITL)

未分化大細胞リンパ腫(ALCL)

皮膚T細胞リンパ腫(CTCL)

その他のPTCL

リンパ芽球性T細胞リンパ腫(T-LBL)

市場, 療法別

化学療法

免疫療法

放射線療法

幹細胞移植

その他の治療種類別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 T細胞リンパ腫の罹患率の上昇

3.2.1.2 標的療法および免疫療法の進歩

3.2.1.3 認知度の向上と早期診断

3.2.1.4 がん研究および臨床試験への投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 限られた治療効果と高い再発率

3.3 成長可能性分析

3.4 薬事規制

3.5 ギャップ分析

3.6 特許分析

3.7 パイプライン分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 末梢性T細胞リンパ腫(PTCL)

5.2.1 血管免疫芽球性T細胞リンパ腫(AITL)

5.2.2 未分化大細胞リンパ腫(ALCL)

5.2.3 皮膚T細胞リンパ腫(CTCL)

5.2.4 その他のPTCL

5.3 リンパ芽球性T細胞リンパ腫(T-LBL)

第6章 2021〜2034年治療法別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 化学療法

6.3 免疫療法

6.4 放射線療法

6.5 幹細胞移植

6.6 その他の治療種類別

第7章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Acrotech Biopharma

8.2 Affimed

8.3 Bristol Myers Squibb Company

8.4 Chipscreen Biosciences

8.5 Citius Pharma

8.6 Daiichi Sankyo Company

8.7 Dizal Pharma

8.8 Eisai

8.9 Genor Biopharma

8.10 Gilead Sciences

8.11 Innate Pharma

8.12 Johnson & Johnson

8.13 Merck & Co.

8.14 Novartis

8.15 Takeda Pharmaceuticals

…

【本レポートのお問い合わせ先】

レポートコード:GMI13270