市場概要

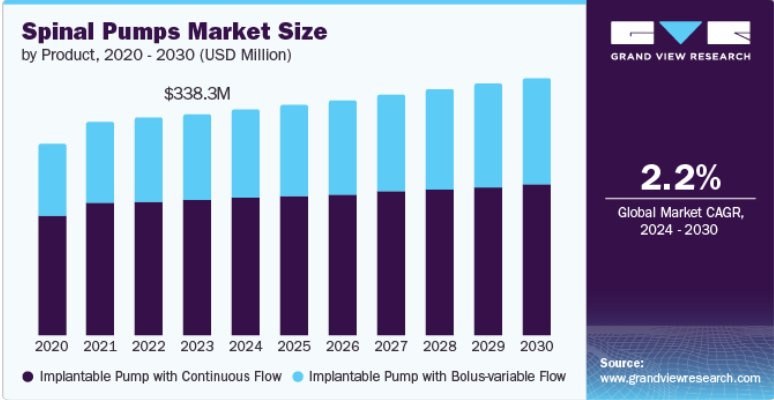

脊髄ポンプの世界市場規模は2023年に3億3,830万米ドルとなり、2024年から2030年までの年平均成長率は2.2%と予測されています。脊髄ポンプ市場は、運動障害や慢性疼痛の症例の増加、これらの症状のリスクを抱える高齢者人口の増加、研究開発投資の増加による脊髄ポンプ技術の進歩など、いくつかの要因によって急増する見込みです。例えば、2024年4月、ブックス・ペイン・マネジメント社は、がん性疼痛、慢性疼痛、重度の痙縮に対する米国食品医薬品局(FDA)承認の髄腔内薬物送達システムであるSynchroMed IIIを発売しました。この革新的な技術は、疼痛管理治療における大きな進歩を約束するものです。

多発性硬化症や脳性麻痺などの運動関連疾患の有病率が上昇したことで、脊髄ポンプの需要は世界中で増加しました。例えば、WHOによると、2023年には約180万人が多発性硬化症(MS)に罹患しています。

老年人口は、運動関連障害やさまざまな神経疾患に罹患する傾向が高いです。そのため、世界的な老人汚染の増加が市場を牽引すると予想されます。例えば、WHOによると、2050年までに6人に1人が60歳以上になると予想されています。60歳以上の世界人口は現在の2倍の21億人に達すると予測されています。慢性疼痛に対する新規治療法開発のための研究開発費の増加は、予測期間中の市場成長に寄与すると予想されます。例えば、2022年に米国政府はNIAMSをはじめとする複数のNIH研究所を、疼痛科学の進歩の機会を向上させるための資金提供を受ける機関として選定しました。NIAMSのポートフォリオに含まれる多くの疾患や病態が急性および慢性の痛みと関連しており、人のQOLに大きな影響を与えるため、このテーマはNIAMSにとって極めて重要です。

連続流量の植え込み型ポンプが市場を席巻し、2023年のシェアは61.4%。同市場は、ボーラス可変流量の植え込み型ポンプが受け入れられつつあることから、今後も高い需要が見込まれます。これらのポンプは、中断することなく薬剤を継続的に供給することができるため、より高い受容率につながっています。例えば、2023年1月、Alcyone TherapeuticsはBiogen Inc.と提携し、ThecaFlex DRx Systemと名付けられたASO療法を髄腔内へ皮下投与するために設計された埋め込み型デバイスを開発しました。この契約は、神経疾患の治療選択肢を前進させることを目的としています。

ボーラス流量可変植え込み型ポンプは、予測期間中CAGR 3.2%で最速の成長が見込まれています。この市場は、連続流量の植込み型ポンプよりもボーラス可変流量の植込み型ポンプの需要が高いことから、最も急成長する分野と予測されています。

疼痛管理分野は2023年の売上高シェアが69.5%で最大。例えば、米国疾病管理センター(CDC)の報告書によると、2021年には米国成人の20.9%(5,160万人)が慢性疼痛を経験し、6.9%(1,710万人)が影響の大きい慢性疼痛に苦しんでおり、ヒスパニック系以外のアメリカン・インディアンまたはアラスカ先住民の成人が不釣り合いに影響を受けています。

痙縮管理は予測期間中、年平均成長率2.5%で最速の成長が見込まれます。痙縮の治療選択肢が限られていることに加え、運動障害や神経障害の症例が増加していることが、急激な成長の原因となっています。例えば、ワシントン大学リハビリテーション医学部によると、痙縮は脊髄損傷(78%)と脳性麻痺(80%)の患者に影響を及ぼす一般的な問題です。

2023年の売上高シェアは63.4%で、病院部門が市場を支配しています。患者が治療を受けるのに病院を好むのは、アクセスが容易で信頼できるからです。患者には、脊髄ポンプを患者の脊髄に直接埋め込む脊髄ポンプ移植のために病院に行くという選択肢があります。その結果、病院における脊髄ポンプの需要が増加しています。

外来患者施設セグメントは、予測期間中最も速いCAGR 2.6%で成長する見込みです。この成長の要因は、技術の進歩、利用しやすいトレーニング、患者満足度の向上です。ポンプの故障や再充填の遅れが重篤な離脱症候群を引き起こすことがあるため、外来患者用施設は極めて重要です。髄腔内ポンプを使用する患者は通常、外来患者施設または専門センターで管理され、リスクを軽減するために一貫した患者モニタリングとフォローアップが行われます。

2023年の脊髄ポンプ市場は北米が優勢。これは、同地域で慢性疼痛管理のための研究開発への支出が増加しているためです。例えば、2023年5月にDovepressが発表したレポートによると、2023年にNIHが資金提供した慢性疼痛に関する研究は、末梢神経障害に2億米ドル、背部痛に6900万米ドル、線維筋痛症に1300万米ドル、頸部痛に800万米ドルを割り当てています。

米国の脊髄ポンプ市場は、同国の脊髄ポンプに対する高い需要により、2023年に89.3%のシェアで北米市場を支配しました。さらに、米国成人の慢性疼痛疾患の有病率の上昇が市場を押し上げると予想されています。例えば、Journal of the American Medical Associationに掲載された2023年の研究では、National Health Interview Survey 2019-2020 Longitudinal Cohortの成人参加者10,415人を基に、2020年の米国における慢性疼痛率は、高負荷慢性疼痛として1000人年(PY)当たり12.0症例、1000人年(PY)当たり52.4症例と報告されています。ベースラインの慢性疼痛がある人のうち、持続性慢性疼痛の割合は1000人年(PY)当たり462.0件でした。

欧州の脊髄ポンプ市場は、神経障害性疼痛患者の増加により、2023年に有利な地域と特定されました。例えば、2023年3月にPAIN Reportsに掲載されたレポートによると、合計76,095人(51.1%)が慢性疼痛を経験していると報告しました。神経障害性疼痛の有病率は9.2%で、QOLの悪化と関連していることがわかりました。予想通り、神経障害性疼痛は糖尿病や神経障害、骨盤痛、術後痛、片頭痛、関節リウマチ、変形性関節症、線維筋痛症の筋骨格系障害と関連していました。

例えば、英国国勢調査2021年のデータでは、イングランドとウェールズの人口が高齢化していることが明らかになりました。2011年から2021年にかけて、65歳以上の人口は920万人から1,100万人以上に増加し、16.4%から18.6%に増加。

ドイツの脊椎ポンプ市場は、同国の背中や首の痛みの有病率の増加により、2023年にはかなりの市場シェアを占めました。例えば、2021年3月にJournal of Health Monitoring誌に掲載された調査によると、参加者の61.3%が昨年背中の痛みを経験。回答者の15.5%が慢性的な背部痛を、45.7%が頸部痛を、15.6%が前年度に頸部痛とともに下部背部痛と上部背部痛の両方を経験したと回答しています。

アジア太平洋地域の脊髄ポンプ市場は大幅な成長が見込まれます。この地域の慢性疼痛患者の割合が高いためです。例えば、NOVOTECH社が2022年6月に発表したレポートによると、アジア太平洋地域では人口の50%以上が慢性疼痛の影響を受けており、中国とインドを合わせると7億人の患者がいるとのことです。

日本の脊髄ポンプ市場は、予測期間中の髄腔内ポンプ需要の増加により、今後数年間で急成長が見込まれています。この市場を牽引しているのは、多発性硬化症に伴う疼痛やその他の神経性疼痛の治療を目的とした、オピオイドやその他の鎮痛薬の髄腔内薬物送達における最近の進歩です。

中国の脊髄ポンプ市場は、がん関連痛の治療における髄腔内ポンプ使用の増加により、2023年にはかなりの市場シェアを占めました。例えば、ANNALS OF PALLIATIVE MEDICINE誌に掲載された研究では、モルヒネ髄腔内ポンプががん関連痛を緩和したことが報告されています。合計33人の患者を対象とし、従来のケア群と家族統合ケア(FIC)群に分けました。その結果、IMP(髄腔内モルヒネポンプ)を挿入することで、いずれの参加者においても疼痛が緩和されたことが示されました。さらに、FICコホートの参加者は、標準グループの参加者と比較して、痛みが明らかに軽減しました。

ラテンアメリカの脊髄ポンプ市場は、予測期間中に大きく成長すると予想されています。同地域における慢性~中等度の疼痛治療用髄腔内ポンプの規制当局による承認と同様に、大手業界リーダーによる提携や投資が市場を牽引しています。

ブラジルの脊髄ポンプ市場は2023年にかなりの市場シェアを占め、ブラジルで慢性疼痛が高度に蔓延していることから、大幅な成長が見込まれています。例えば、2023年5月にClinics Journalに掲載された研究では、成人人口における慢性疼痛の有病率は35.70%、高齢者では47.32%であると結論付けています。

中東・アフリカの脊髄ポンプ市場は、慢性腰痛、癌性疼痛、痙縮などの症状に対して効果的な疼痛管理ソリューションを提供することから、同地域における慢性疾患の有病率の増加により、予測期間中に大きな成長が見込まれています。DUPHATによると、慢性疾患は中東・北アフリカ(MENA)における主要な健康脅威です。トップは心血管疾患で、2019年だけで虚血性心疾患による81万人以上の死亡と脳卒中による37万人以上の死亡の原因となっています。がんも増加の一途をたどっており、2020年には50万人近い新規患者と25万人以上の死亡が予測されています。

南アフリカ脊髄ポンプ市場は2023年にかなりの市場シェアを占め、神経障害性疼痛の治療における脊髄ポンプへの高い需要が予測されることから、予測期間中に南アフリカ脊髄ポンプの成長が急速に促進されるでしょう。アフリカの人口が神経障害性疼痛を経験するのは、必須栄養素が入手できないためです。

主要企業・市場シェア

脊椎ポンプ市場の主要企業には、Medtronic、DePuy Synthes (Medical Device Business Services, Inc.)、Teleflex Incorporated、Smiths Group plc、FLOWONIX MEDICAL INC、Tricumed Medical Technology GmbH、Baxter、Globus Medical、第一三共株式会社、Strykerなどがあります。各企業は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

メドトロニックは、医療機器やソリューションの開発、製造、販売を行う医療技術企業です。冠動脈疾患、心不全、末梢血管疾患、心臓弁疾患、静脈腎疾患、神経疾患、大動脈疾患、脊椎・筋骨格系疾患、耳鼻咽喉疾患など、幅広い健康状態を治療する製品を提供しています。さらに、整形外科および歯科分野向けの生物学的治療薬も提供しています。

スミス・グループ plc は、多角的な事業を展開するテクノロジー企業です。エネルギーや加工、医療機器や消耗品、セキュリティ上の脅威や密輸品を検知・識別するための機器など、重要なソリューションを提供しています。また、迅速な接続のための回答や、流体やガスの加熱・移送用部品も提供しています。

脊椎ポンプの主要企業

脊椎ポンプ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Medtronic

DePuy Synthes (Medical Device Business Services, Inc.)

Teleflex Incorporated

Smiths Group plc

FLOWONIX MEDICAL INC

Tricumed Medical Technology GmbH

Baxter

Globus Medical

DAIICHI SANKYO COMPANY, LIMITED.

Stryker

2023年10月、メドトロニックは、がん性疼痛、重度の痙縮、慢性疼痛に苦しむ患者を対象とした新しい髄腔内薬物送達システム「SynchroMed III」が米国FDAに承認されたと発表しました。シンクロメッドIIIは、脊髄周囲の液体に薬剤を直接送達し、症状を緩和するシステムです。

2021年12月、デピューシンセ(医療機器ビジネスサービス社)はオルソスピン社の買収完了を発表。DePuy Synthes MAXFRAME Multi-Axial Correction Systemと名付けられた外部リング固定システムは、OrthoSpinの革新的な自動ストラット・システムと連動します。

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の脊椎ポンプ市場を製品、用途、最終用途、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

連続流量の植え込み型ポンプ

ボーラス可変流量植込み型ポンプ

用途の展望(売上高、百万米ドル、2018年~2030年)

痙縮管理

疼痛管理機械学習

非悪性疼痛

悪性疼痛

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

外来患者施設

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 脊髄ポンプ市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 脊椎ポンプ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 脊椎ポンプ市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 脊椎ポンプ市場 製品動向分析、百万米ドル、2023年および2030年

4.3. 連続流量の植え込み型ポンプ

4.3.1. 連続流を備えた植え込み型ポンプ市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. ボーラス可変流量植込み型ポンプ

4.4.1. ボーラス可変流量を備えた植え込み型ポンプ市場の売上高推定と予測、2018年~2030年(USD Million)

第5章. 脊椎ポンプ市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 脊椎ポンプ市場 用途別動向分析、百万米ドル、2023年および2030年

5.3. 痙縮管理

5.3.1. 痙縮管理市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.4. 疼痛管理

5.4.1. 疼痛管理市場の収益予測および予測、2018年〜2030年(USD Million)

5.4.2. 非悪性疼痛

5.4.2.1. 非悪性疼痛の脊髄ポンプ市場の収益予測および予測、2018年~2030年(USD Million)

5.4.3. 悪性疼痛

5.4.3.1. 悪性疼痛用脊髄ポンプ市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 脊椎ポンプ市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 脊椎ポンプ市場 エンドユーザー動向分析、百万米ドル、2023年および2030年

6.3. 病院

6.3.1. 病院市場の収益予測および予測、2018年~2030年(百万米ドル)

6.4. 外来患者施設

6.4.1. 外来患者施設市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-1-68038-047-7