市場規模

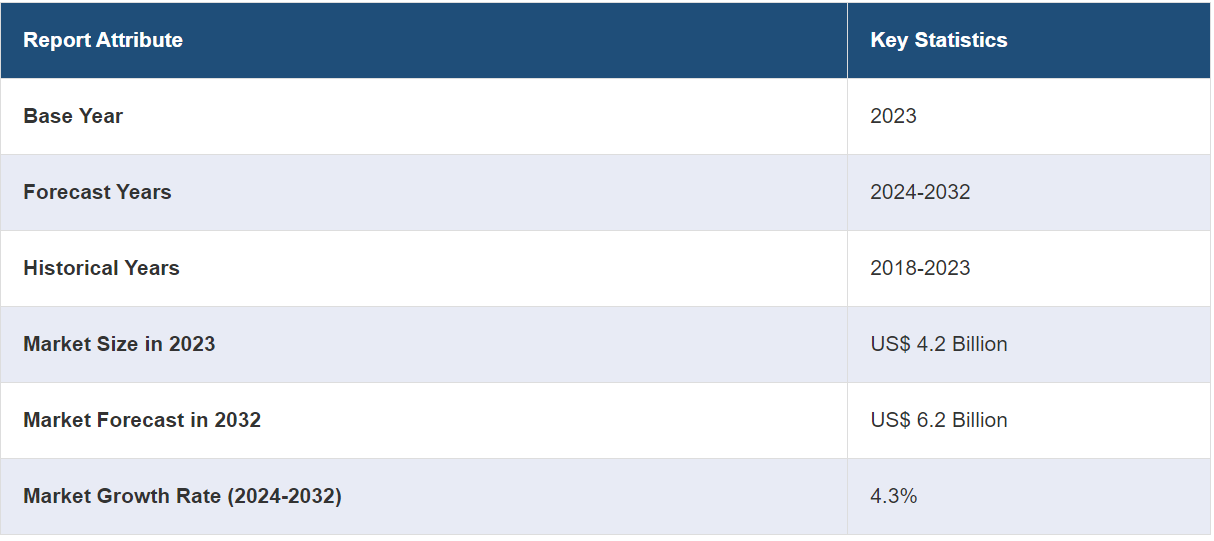

世界のスパークプラグ市場規模は2023年に42億米ドルに達しました。今後、IMARC Groupは2032年までに市場規模が62億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.3%になると予測しています。自動車生産の増加、急速な技術進歩、有利な政府政策の実施、製品メンテナンスに関する消費者の意識の高まり、航空分野における製品利用の拡大、ハイブリッド車の普及などが、市場を牽引する主な要因となっています。

スパークプラグは、火花によって混合気を点火するように設計された、内燃機関の重要な電気部品です。 中心電極、絶縁体、接地電極で構成される銅、プラチナ、イリジウムなどのさまざまなタイプがあります。 スパークプラグは、自動車、オートバイ、芝刈り機、ボート、小型航空機、発電機、チェーンソー、ポンプ、スノーモービル、農業用機器などに使用されています。燃費の向上、エンジン性能の改善、排出ガスの削減、長寿命化を実現します。スパークプラグは、始動性の向上、熱伝導率の向上、省エネ、耐久性の向上、燃料消費の最適化も実現します。

自動車生産台数の増加と、素材や設計における急速な技術革新により、より優れた性能と長寿命を実現するスパークプラグが開発されていることが、市場成長の主な要因となっています。さらに、政府による厳しい排ガス規制の実施により、エンジンの効率性を高め、排ガスを削減する高品質なスパークプラグの使用が求められていることも、市場成長の促進要因となっています。また、スパークプラグの交換を含む定期的なメンテナンスの重要性に対する消費者の理解が深まっていることも、市場成長に好影響を与えています。これに加えて、発電機や芝刈り機エンジンなどの自動車以外の機械におけるスパークプラグの利用率が増加しており、信頼性の高い始動、燃費の向上、排出ガスの低減を実現していることも市場の成長を促進しています。これに伴い、極めて高い信頼性、効率性、そして極限状態での性能が求められる航空分野におけるスパークプラグの広範な利用も、市場成長のもう一つの大きな要因となっています。

スパークプラグ市場の動向/推進要因:

自動車部門での生産増加

世界的な自動車生産台数の増加は、市場成長を促進する主な要因のひとつです。これに伴い、可処分所得の増加により、新車への需要が拡大し、その結果、スパークプラグが市場成長に好影響を与えています。さらに、燃料と空気の混合気を点火する内燃機関の重要な部品であるスパークプラグの採用が拡大していることも、市場成長を後押ししています。これに伴い、効率的な内燃機関と電気を利用するハイブリッド車の生産増加も成長要因となっています。さらに、特殊なタイプのスパークプラグを必要とする様々なエンジン構成の急速な技術革新も、市場成長に有益な成長機会をもたらしています。

急速な技術進歩

スパークプラグの設計、素材、製造技術における急速な技術革新とイノベーションにより、熱効率、耐久性、電気特性が向上した製品が開発されていることが、市場成長の見通しを明るくする主な要因となっています。これに伴い、従来の銅製スパークプラグよりも性能が良く、寿命が長いイリジウムおよびプラチナ製スパークプラグの開発が進められ、厳しい排ガスおよび効率基準を満たす製品が市場成長に好影響を与えています。これに加えて、消費者の意識が高まり、先進的で信頼性が高く、長持ちするスパークプラグへの投資が促されていることも、成長を促す要因となっています。さらに、航空機やモータースポーツなどの高性能分野から商業用自動車用途への技術移転が広く行われ、絶え間なく革新が繰り返されていることも、市場の成長をさらに促進しています。

厳格な排出ガス基準の導入

環境への関心の高まりを受けて、世界各国の政府が自動車やその他の機械に対するより厳格な排出ガス規制を制定していることは、市場成長にプラスの影響を与える主な要因のひとつです。これに伴い、エンジン効率の改善と汚染物質排出量の削減をメーカーに促す規制の導入が市場成長の促進要因となっています。これに伴い、最適な燃焼を確保し、未燃焼炭化水素、一酸化炭素、窒素酸化物などの有害排出物を最小限に抑える、設計が優れた高品質のスパークプラグが市場成長に大きく貢献しています。さらに、規制に準拠しながら望ましい性能を発揮できるプレミアムスパークプラグの普及も市場成長を後押ししています。これらの高性能スパークプラグは規制ガイドラインを満たし、燃費やエンジンの長寿命化などの利点を提供しているため、メーカーや消費者にとって魅力的な選択肢となっています。

スパークプラグ業界のセグメント化:

IMARC Groupは、世界のスパークプラグ市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、材料、製品タイプ、用途、流通チャネルに基づいて市場を分類しています。

素材別内訳:

銅

イリジウム

プラチナ

その他

市場を支配する銅

本レポートでは、素材別に市場の詳細な内訳と分析を提供しています。これには、銅、イリジウム、プラチナ、その他が含まれます。レポートによると、銅が最大のセグメントを占めています。

銅スパークプラグは、プラチナやイリジウム製のものよりも製造コストが抑えられるため、予算重視の消費者やメーカーにとって非常に魅力的な製品です。 また、銅は電気と熱の伝導性に優れているため、銅スパークプラグはスパーク効率が高く、スパークプラグの先端から熱を効率的に放散します。 これに加え、銅スパークプラグは、旧型のエンジンモデルや、性能要求の低い車両に推奨されることが多いです。その汎用性により、さまざまな内燃機関との互換性があるため、市場シェアをさらに拡大しています。 さらに、銅スパークプラグは多くの管轄区域における排ガス基準および効率基準を満たしているため、材料コストを増加させることなく規制順守を維持したいメーカーにとって現実的な選択肢となっています。 また、銅はイリジウムやプラチナなどの硬い素材と比較して、より加工しやすく、製造が容易です。

製品タイプ別内訳:

ホットスパークプラグ

コールドスパークプラグ

ホットスパークプラグが市場を独占

このレポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これにはホットスパークプラグとコールドスパークプラグが含まれます。レポートによると、ホットスパークプラグが最大のセグメントを占めています。

ホットスパークプラグは一般的に、標準的な道路車両、一部の航空機エンジン、発電機や芝刈り機などの自動車以外の機械など、より幅広い用途に適しています。さらに、ホットスパークプラグは絶縁体の先端が長く、燃焼室内で熱をより効率的に保持できるため、通常から低温条件下で稼働するエンジンに特に有効です。これに加えて、ホットスパークプラグの効率的な熱保持特性は、燃料の燃焼と全体的な燃料効率の改善に貢献します。さらに、ホットスパークプラグによる効果的な燃焼はエンジン排出ガスも削減し、メーカーが厳しい環境規制を満たすことを支援し、市場成長を促進します。さらに、ホットスパークプラグは、より幅広いエンジンや点火システムとの互換性により、一般的に取り付けが容易です。

用途別内訳:

自動車

船舶

航空宇宙

その他

自動車が市場を独占

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、自動車、船舶、航空宇宙、その他が含まれます。レポートによると、自動車が最大のセグメントを占めています。

自動車部門が市場を独占しているのは、自動車の生産台数が増加しているため、スパークプラグが必要とされているためです。さらに、自動車産業は、小型のエコノミーカーから高性能スポーツカー、特定のタイプのスパークプラグを必要とする大型トラックまで、幅広いエンジン構成を網羅しており、これが市場成長に好影響を与えています。これに伴い、車両排出ガスに関する厳格な世界規制の実施により、高品質で効率的なスパークプラグの採用が進み、市場成長を後押ししています。さらに、ターボチャージャーや直噴エンジンに最適に機能するスパークプラグの開発など、スパークプラグ技術の急速な進歩も市場成長に好影響を与えています。この他にも、高度な点火システムの統合により、さまざまな条件下で効率的に機能するスパークプラグの需要が高まっていることも市場成長を後押ししています。

流通チャネル別内訳:

OEM

アフターマーケット

アフターマーケットが市場最大のシェアを占める

流通チャネル別の詳細な内訳と分析も報告書に記載されています。これにはOEMとアフターマーケットが含まれます。報告書によると、アフターマーケットが最大の市場シェアを占めています。

OEM(オリジナル・イクイップメント・メーカー)は、組み立てライン生産用に大量のスパークプラグを調達するため、市場の成長を促進しています。これに伴い、OEMから直接調達されたスパークプラグは、一般的に厳格なメーカーおよび業界の仕様を満たす高品質であると考えられています。さらに、OEMはスパークプラグメーカーと緊密に連携し、特定のメーカーやモデルのエンジンに最適化されたプラグの設計を行っています。こうしたカスタムメイドの部品は、エンジンの性能、効率、耐久性にとって不可欠であり、市場の成長に貢献しています。さらに、OEMは自社製品が厳しい安全基準や排ガス基準を満たすことを保証する責任を負っており、先進的で信頼性が高く、基準を満たしたスパークプラグの需要が高まっています。また、OEMとスパークプラグメーカー間の最先端の研究開発(R&D)協力により、相互に有益な革新的な製品が生まれており、市場の成長を支えています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、スパークプラグ市場の最大シェアを占めている

市場調査レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、スパークプラグを必要とする発電機や芝刈り機などの自動車以外の機械の製造拠点でもあるため、世界のスパークプラグ市場で圧倒的な優位性を示しています。また、アジア太平洋地域では工業化と都市化が進み、内燃機関を搭載した機械に大きく依存する運輸や建設などのさまざまな分野が拡大しているため、スパークプラグの需要がさらに高まっています。これに伴い、大手自動車メーカーやスパークプラグメーカーがアジア太平洋地域に拠点を構えていることで、効率的なサプライチェーンが構築され、コスト削減と効率化が実現していることも市場成長を後押ししています。さらに、アジア太平洋諸国における所得水準の上昇により、自動車を購入できる消費者が増えていることも市場成長を後押ししています。

競合状況

スパークプラグ市場の大手企業は、より優れた素材や設計によりエンジン効率を改善し、排出量を削減し、耐用年数を延ばすプラグを製造するための研究開発(R&D)イニシアティブに投資しています。 これに加えて、企業は、相互に有益なパートナーシップを構築するために、OEM(オリジナル・イクイップメント・メーカー)やその他の業界関係者と提携しています。 これらの提携には、技術共有、共同マーケティング、長期供給契約などが含まれます。さらに、企業は製品ラインナップを拡大し、さまざまなエンジンタイプや業界の多様なニーズに応えるよう努めています。これには、さまざまな温度、圧力、燃料タイプに最適化されたスパークプラグの提供も含まれます。これに伴い、企業は自社製品の品質と信頼性を顧客に保証するために、複数の業界認定の取得を進めています。また、大手企業は、より良い顧客エンゲージメントを実現するためにデジタルプラットフォームを活用し、詳細なオンラインカタログ、ハウツー動画、顧客サポートサービスを提供することで、ブランドロイヤルティの向上を図っています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Autolite

BorgWarner Inc.

DENSO Corporation

E3 Spark Plugs

General Motors

NGK Spark Plug Co. Ltd.

Robert Bosch GmbH

Stitt Spark Plug Co.

Tenneco Inc.

VALEO

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

最近の動向:

2022年8月、Tenneco Inc.は、信頼性、強力な性能、並外れた耐久性で知られる幅広いチャンピオン工業用スパークプラグを発表しました。

2022年9月、Autoliteは、スパークプラグ事業を拡大するために欧州市場に再参入する計画を発表しました。

2023年7月、NGKスパークプラグ株式会社として正式に知られるNiterraは、すでに幅広い品揃えを誇る独立系アフターマーケット用途に、貴金属スパークプラグのセットを追加しました。 新たに追加された9つのレーザーイリジウム製品の大半は、NiterraのOE事業に準拠しており、Stellantis、ホンダ、トヨタ、スバル、BMWなど、ヨーロッパで人気の高い数十種類の車両をカバーしています。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のスパークプラグ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 材料別市場内訳

6.1 銅

6.1.1 市場動向

6.1.2 市場予測

6.2 イリジウム

6.2.1 市場動向

6.2.2 市場予測

6.3 プラチナ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 製品タイプ別市場規模

7.1 ホットスパークプラグ

7.1.1 市場動向

7.1.2 市場予測

7.2 冷間点火プラグ

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場規模推移

8.1 自動車

8.1.1 市場動向

8.1.2 市場予測

8.2 船舶

8.2.1 市場動向

8.2.2 市場予測

8.3 航空宇宙

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 流通チャネル別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4244