市場規模

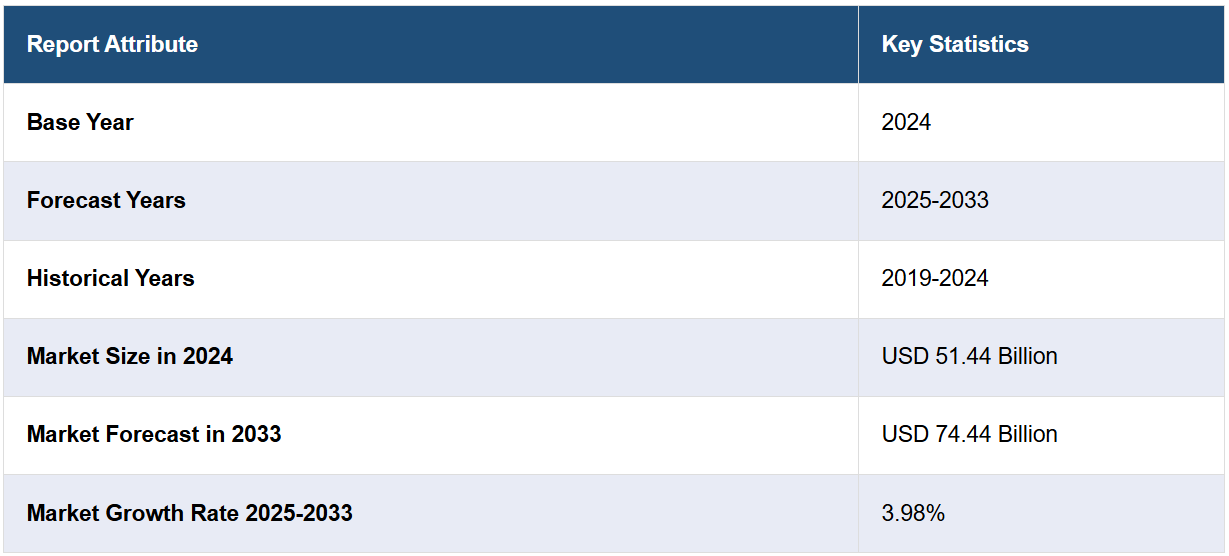

世界の大豆食品市場規模は2024年に514.44億米ドルと評価された。今後、IMARC Groupは、2033年までに市場規模が744.44億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.98%になると予測している。現在、アジア太平洋地域が市場を独占しています。アジア太平洋地域における大豆食品の市場シェアは、大豆の消費量が多いこと、植物由来の食生活の伝統が根強いこと、食品加工産業の拡大、政府の支援、機能性食品や高タンパク食品に対する需要の高まりなどを背景に、成長を続けています。

消費者は植物由来の栄養の利点についてより認識を深めており、大豆ベースの食品の消費量増加につながっています。 大豆製品は高タンパクでコレステロールが低く、イソフラボンなどの有益な化合物を含み、心臓の健康とホルモンバランスをサポートします。 さらに、大豆食品は必須アミノ酸をすべて含む完全タンパク質であり、植物由来の栄養源として好まれています。さらに、大豆製品はラクトースフリーであるため、ラクトース不耐症の消費者にも理想的です。コレステロール値を下げる効果や心臓の健康増進効果も、病気の予防や健康増進に重点を置く人々からの人気が高まっている理由となっています。 また、企業は大豆ベースの食品の味や食感、栄養価を向上させることで、大豆ベースの食品の改良を継続的に進めています。 ビタミンやミネラルを加えた強化豆乳、風味付き豆腐、高タンパク大豆スナックなどが人気を集めています。

米国は、テクスチャ加工技術の向上や風味の改善など、大豆食品加工の進歩により市場で重要な役割を果たしています。企業は、より美味しく、遺伝子組み換えでない(GMO)、有機大豆食品の開発に向けた研究に資金を提供し、健康志向の顧客にアピールしています。さらに、植物由来食品のラベル表示に関する明確な規制により、消費者の信頼が高まり、不確実性が最小限に抑えられています。統一されたラベル表示は、製品の透明性を高め、知識に基づいた購買選択を促進し、大豆ベースの代替品に対する市場での存在感を強化し、小売および外食産業の両方での需要を押し上げています。2025年、米国食品医薬品局(FDA)は、肉、卵、乳製品などの動物由来製品に代わる植物由来の代替品について、ラベル表示を明確化するための指針草案を発表しました。この勧告では、買い物客にとっての明確性と透明性を維持するために、「大豆由来チェダーチーズ」のように、主な植物原料を製品名に含めることを提案しています。

大豆食品市場のトレンド:

増加するベジタリアン人口

世界的なベジタリアン人口の増加が、大豆ベースの食品の需要を押し上げています。世界動物基金によると、世界の人口の22%がベジタリアン食を実践しており、豆腐、豆乳、大豆ベースの肉代替品といった植物性タンパク源の市場が活況を呈しています。消費者が栄養価が高く、持続可能で倫理的な食品を求める中、大豆製品は動物性タンパク質を避けている人々にとって、必須のタンパク源となっています。 植物性食品の人気が高まっていることは、ベジタリアンにとどまらず、フレキシタリアンや健康志向の人々にも影響を与え、大豆ベースの食品を毎日の食事に取り入れるようになっています。 ベジタリアン向けのレストランやフードサービスチェーン、小売店の増加も、市場の成長を後押ししています。さらに、食品メーカーは、消費者の幅広い支持を確保するために、味や食感、栄養価を向上させるべく、大豆ベースの製品を絶えず改良しています。植物由来の栄養に対する認識が高まるにつれ、大豆食品に対する需要は、さまざまな層や地域で増加しています。

高まる豆腐への人気

見た目や色、風味、食感が肉に似ていることが主な理由となり、豆腐の人気が高まるにつれ、大豆食品市場は大幅に拡大しています。植物由来のタンパク源を求める消費者は、柔軟性があり栄養価の高い代替品として、徐々に豆腐を選ぶようになってきています。IMARCグループは、2024年の世界の豆腐市場は29億7000万ドルに達し、2025年から2033年にかけては年平均成長率5.08%で拡大すると予測しています。フレクシタリアンやヴィーガン市場の成長により、特に肉の代替品や高タンパク食において、豆腐の使用が増えています。食品メーカーは新たな食感や風味を生み出し、豆腐を主流の購買層にアピールしています。さらに、小売店や飲食店での豆腐の入手しやすさが向上し、植物性ミールキットや調理済み(RTE)食品に豆腐が取り入れられるようになったことで、豆腐の市場での存在感はさらに高まっています。

パーソナライズされた栄養への需要の高まり

特定の栄養ニーズを満たすためのカスタマイズされた栄養への消費者の関心の高まりが、大豆食品市場の成長を後押ししています。2023年に実施された調査では、80%の人々が積極的に自身の栄養要件を満たす食品を探していることが明らかになり、前年から3%上昇しました。このパーソナライズされた食事オプションのトレンドが、高品質のタンパク質、必須アミノ酸、健康上の利点を提供する大豆製品の需要を促進しています。心臓に良く、高タンパクで、乳糖を含まず、コレステロール値が低い食品を求める消費者は、豆腐、豆乳、分離大豆たんぱくなどの大豆製品を選ぶようになっています。生産者は、特定の栄養ニーズを満たすために、カルシウム、ビタミン、プロバイオティクスなどの栄養素を追加して大豆製品を強化することで対応しています。機能性食品に対する認識が高まり、さまざまな栄養目標を達成するための大豆由来の品揃えが拡大するにつれ、複数の層にわたる市場の拡大が推進されています。

大豆食品業界の区分:

IMARCグループは、世界の大豆食品市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。市場は、製品タイプ、カテゴリー、流通チャネル、およびエンドユースに基づいて分類されています。

製品タイプ別分析:

TVP(Textured Vegetable Protein)

豆乳

大豆油

豆腐

その他

2024年には、豆腐が市場の32.2%を占め、最大の構成要素となります。 豆腐は、その用途の広さ、豊富なタンパク質含有量、およびさまざまな料理で消費者に広く受け入れられていることから、大豆食品市場で最大のシェアを占めています。 豆腐は、ベジタリアンやビーガンの食事における主要なタンパク源として、植物由来の食品を求める健康志向の人々を惹きつけています。豆腐の繊細な味わいと多様な食感は、炒め物、スープ、サラダ、肉の代用品など、さまざまな調理に適しています。 また、高タンパクで低カロリー、コレステロールを含まないことから、体重管理や心臓血管の健康を気にかける人々にも人気です。 植物由来のタンパク質や乳製品を含まない食品へのニーズの高まりにより、風味付き、マリネ、栄養強化など、豆腐をベースとした商品の開発が進んでいます。小売流通の拡大、アジア食品に対する認識の高まり、高タンパク質ダイエットの人気上昇が、いずれも豆腐の市場での主導的地位に貢献しています。

カテゴリー別分析:

有機

従来

従来品は、2024年には市場シェアの77.6%を占め、市場をリードしています。手頃な価格、幅広い消費者からの支持、大規模な製造が可能なことから、最大のセグメントとなっています。 豆乳、大豆粉、豆腐、植物性たんぱく質などの従来品は、有機製品よりも低価格であるため、より幅広い消費者が購入することができます。 広範な農業手法と効率的な供給網により、安定した供給が保証され、幅広い市場の需要に応えることができます。 食品メーカーは、信頼性の高い調達システムと製造コストの削減により、競争力のある価格設定が可能となるため、従来品を好んで使用しています。さらに、従来の大豆食品はスーパーマーケットや大型スーパー、外食産業で容易に見つけることができ、市場での存在感を高めています。従来の大豆が優勢である理由は、加工食品、焼き菓子、スナックなど幅広い用途で使用されているため、予算に優しくタンパク質が豊富な食品を求める主流の消費者層に受け入れられているからです。

流通チャネル別分析:

スーパーマーケットおよび大型スーパー

百貨店

コンビニエンスストア

オンライン

その他

スーパーマーケットとハイパーマーケットは最大のセグメントを占め、2024年には市場シェアの42.8%を占める見通しです。 幅広い品揃え、強固なサプライチェーンシステム、競争力のある価格設定能力により、市場をリードしています。 これらの大規模な小売業態は、消費者がさまざまな大豆ベースの製品(分離大豆たんぱく、豆腐、豆乳、植物由来の肉代替品など)に便利にアクセスできるようにし、さまざまな食生活のニーズに対応しています。これらの店舗内に植物由来食品や健康食品の専門コーナーが設置されていることで、認知度が高まり、自然な購買意欲が促されます。消費者は、利便性、プロモーション、そしてひとつの場所で様々なブランドを比較できるという理由から、スーパーマーケットやハイパーマーケットを好みます。小売業者は、植物由来の食事に対する好みが強まっていることを受け、大豆製品の陳列スペースを増やしています。大豆食品メーカーと大手小売チェーンの提携は、市場への大きな影響力を保証します。さらに、店頭での販促キャンペーン、製品サンプリング、ロイヤリティ向上策は、この流通チャネルにおける消費者との関わりとブランド認知度を向上させます。

用途別分析:

乳製品代替品

肉製品代替品

ベーカリーおよび菓子

機能性食品

乳児用栄養

その他

ベーカリーおよび菓子は、焼き菓子、チョコレート、お菓子類における高タンパクの植物由来原料への需要の高まりにより、市場を独占しています。パン、ケーキ、クッキー、ペストリーなどの食感、保湿性、保存安定性を向上させるために、分離大豆たん白や濃縮大豆たん白が広く使用されています。健康志向の消費者は、体重管理や筋肉の健康など、食生活のニーズをサポートするために、大豆たん白を添加した強化ベーカリー製品を求めています。さらに、チョコレートやキャンディーでは、乳化剤として一般的に使用されている大豆レシチンが、製品の均一性、食感、口当たりを向上させます。また、ラクトースフリーやビーガン向けのベーカリー製品の人気が高まっていることも、大豆ベースの代替品の採用をさらに後押ししています。メーカー各社は、クリーンラベルやグルテンフリーのトレンドに対応するために、大豆ベースの配合を工夫しています。小売流通の拡大、間食の習慣の増加、機能性ベーカリー素材に対する消費者の意識の高まりも、この分野における大豆の存在感の強さに貢献しています。

地域別分析:

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

中南米

アジア太平洋地域は、長年の食習慣や植物由来の栄養への認識の高まりにより、大豆由来製品に対する消費者の強い志向が市場を牽引しています。この地域は大豆生産の基盤が強固であり、生産者への原材料の安定供給が保証されています。さらに、政府による植物由来の食事の推奨や食品加工施設への資金援助が市場の成長を後押ししています。組織小売業、オンラインショッピングプラットフォーム、外食産業の成長により、アクセスと市場の拡大が改善されています。健康志向の消費者は、大豆由来の乳製品代替品、肉の代替品、機能性大豆製品へと移行しており、製品開発におけるイノベーションを促進しています。2024年、インドの植物由来肉セクターのパイオニアであるVezlay社は、ニューデリーで開催されたインド国際見本市(IITF)で大豆ベースの製品を展示しました。この会社は大豆ベースの新製品2種、クリスピー・ベジチキンと豆腐ポテトフライを紹介し、動物性食品に似た味わいで来場者を感嘆させました。

地域別の主な成果:

米国産大豆食品市場分析

北米では、米国が占める市場の割合は全体の87.60%でした。米国の大豆食品市場は主に、健康志向の高まりとベジタリアンやビーガン向けのライフスタイルへの食生活の変化により、植物性タンパク質の代替品に対する消費者の好みが強まっていることが要因です。世界動物基金(WAF)によると、米国の人口の4%がビーガン食を実践しています。そのため、高タンパク質、必須アミノ酸、コレステロール低下効果のある大豆ベースの製品、例えば、豆腐、テンペ、豆乳、分離大豆タンパクなどが人気を集めています。心臓の健康、体重管理、消化器系の健康における大豆の役割に対する認識の高まりが、消費をさらに後押ししています。さらに、ビタミン、ミネラル、プロバイオティクスを強化した機能性大豆食品の拡大により、健康志向の消費者が引き寄せられています。また、乳糖不耐症人口の増加により、乳製品代替品としての豆乳の需要も高まっています。さらに、食品業界における大豆ベースの肉や乳製品代替品のイノベーションは、高度な加工技術に支えられ、製品のバラエティと市場浸透率を高めています。さらに、クリーンラベル製品や非遺伝子組み換え製品の人気が高まっていることもあり、メーカー各社は有機大豆食品や加工度の低い大豆食品の開発に力を入れています。 また、政府による植物性食品の摂取や持続可能性を推進する取り組みも市場の成長を後押ししています。大豆の栽培は動物性タンパク源と比較して環境への影響が少ないからです。

ヨーロッパの大豆食品市場分析

ヨーロッパの大豆食品市場は成長しており、その背景には、栄養や健康への関心の高まりによる高タンパク食品や機能性食品への需要の増加があります。スポーツや健康志向の高まりにより、植物由来のサプリメント、プロテインバー、食事代替食品における分離大豆たんぱくや濃縮大豆たんぱくの需要が高まっています。また、欧州食品安全機関(EFSA)が定める食品安全規制や厳格な表示法により、メーカー各社は製品の透明性を高めるよう促されており、その結果、有機大豆や持続可能な方法で調達された大豆製品が拡大しています。クリーンラベル、オーガニック、非遺伝子組み換え食品のトレンドの高まりは、購買決定にさらに影響を与え、メーカーが透明性と天然成分に重点を置くよう促しています。IMARCグループによると、ヨーロッパのオーガニック食品市場は2024年に574.8億米ドルに達し、2025年から2033年にかけては年平均成長率(CAGR)9.7%で成長すると予想されています。さらに、環境保護志向の消費者の影響力が強まっていることから、食品業界では持続可能な植物由来のタンパク源を採用する動きが加速しており、動物性タンパク質と比較して二酸化炭素排出量が少ない大豆が優先的に選択されています。大豆ベースの肉類似品に投資する多国籍食品企業や新興企業の存在感が高まっていることも、市場浸透をさらに加速させています。また、農業生産者と食品メーカーの連携により、地域全体で大豆原料の一貫した高品質な供給が確保されています。

アジア太平洋地域の大豆食品市場分析

アジア太平洋地域の大豆食品市場は、豆乳、テンペ、豆腐、味噌など、大豆をベースとした製品の消費がこの地域で長年定着していることに加え、植物性タンパク質の代替品に対する需要の高まりも相まって、拡大を続けています。特に心臓血管の健康や体重管理に関する健康意識の高まりが、消費者を大豆ベースの機能性食品へと向かわせています。都市部を中心にベジタリアン、ヴィーガン、フレクシタリアン人口が増加していることも、需要をさらに押し上げています。例えば、業界レポートによると、インドでは人口の25~30%がベジタリアン食を実践しているとのことです。また、中国、インド、日本などの国々における急速な都市化と食生活パターンの変化も、手軽でタンパク質豊富な大豆ベースのスナックや飲料の普及を後押ししています。最近の業界レポートによると、2025年には中国の人口の67.5%が都市部に住むことになる。同様に、2025年にはインドの人口の37.1%が都市部に住むことになる。これに加えて、植物由来の栄養と持続可能な食糧源を推進する政府の取り組みも市場の成長を支えている。

ラテンアメリカにおける大豆食品市場の分析

ラテンアメリカ大豆食品市場は、植物由来の栄養や大豆タンパク質の健康上の利点に対する消費者の理解が深まっていることから、大きな恩恵を受けています。ベジタリアンやフレクシタリアン(柔軟菜食主義者)の食生活トレンドに後押しされた肉や乳製品の代替品に対する需要の高まりが、豆腐、大豆タンパク質、豆乳などの大豆ベース製品の採用を促進しています。業界レポートによると、メキシコでは人口の19%がベジタリアン食を実践しており、ブラジルでは人口の約14%がベジタリアンです。さらに、ブラジル、メキシコ、アルゼンチンなどの国々では、拡大する中流階級により、手頃な価格でタンパク質が豊富な食品への需要が高まっています。持続可能な農業と植物性食品を推進する政府の取り組みも、市場の成長を後押ししています。

中東およびアフリカの大豆食品市場分析

中東およびアフリカの大豆食品市場は、一般の人々の健康意識の高まりと、植物性タンパク質の代替品への嗜好の高まりにより、ますます推進されています。また、乳糖不耐症の増加により、豆乳やヨーグルトなどの大豆ベースの乳製品代替品の利用が促進されています。 都市化と食習慣の変化も、便利でタンパク質豊富な大豆製品の需要を後押ししています。 さらに、スーパーマーケット、健康専門店の拡大、および電子商取引プラットフォームの拡大により、地域全体で大豆製品へのアクセスが改善されています。IMARCグループが発表した報告書によると、中東の電子商取引市場は2024年に1兆8880億米ドルに達し、2025年から2033年にかけては年平均成長率21.58%で成長すると予測されています。これに加えて、ホスピタリティおよびフードサービス業界も大豆ベースの食材をメニューに取り入れ始めており、さらに普及を促進しています。

競合状況

市場の主要な利害関係者は、製品ラインナップを拡大し、独創的な植物由来の代替品に重点的に取り組み、風味、食感、栄養価の向上を目的とした研究に資金を投入しています。例えば、2025年にマグナムは、豆乳を豆タンパクに置き換えることでなめらかな食感を実現し、ヴィーガンアイスクリームの配合を変更すると発表しました。新しいレシピは、ベジタリアン向けクラシック、ベジタリアン向けアーモンド、ベジタリアン向けブルーベリークッキーの3つのフレーバーすべてに適用されています。大手企業は、サプライチェーンの強化、生産効率の改善、環境および倫理基準を順守するための持続可能な調達方法の導入も進めています。企業は、小売業者や外食企業との戦略的提携、買収、コラボレーションを通じて市場浸透率を高めています。ブランディングのアプローチでは、健康志向の顧客にアピールするために、健康上の利点、透明性の高い原材料、非遺伝子組み換え認証が強調されています。デジタルマーケティングとeコマースの成長により、消費者への直接販売が増加しています。さらに、現地生産工場への投資や地域に合わせた配合により、企業はさまざまな消費者ニーズに対応できるようになっています。また、規制遵守の徹底、食品安全プロトコルの実施、機能性成分の製品への配合も、重要な優先事項となっています。

本レポートでは、大豆食品市場における競争環境について包括的な分析を行い、主要企業すべての詳細なプロフィールを掲載しています。

Blue Diamond Growers

Dean Foods

Earth’s Own Food Company

Eden Foods

Freedom Foods Group

Harvest Innovations

House Foods America Holding

Archer Daniels Midland

Miracle Soybean Food International Corp

Cargill

Nordic Soya Oy

Victoria Group

Hain Celestial

Adisoy Foods & Beverages Pvt. Ltd.

最新ニュースと動向:

2024年7月:ネスレは、大豆とスパイスのブレンドから作られた植物由来の肉代替品「Maggi Rindecarne」を発売した。この製品により、動物性タンパク質と植物性タンパク質を組み合わせることで、低コストで2倍の量の料理を作ることが可能となった。この食事は、風味を損なうことなく、栄養価を維持している。

2024年6月:大塚製薬株式会社と韓国大塚製薬株式会社(大塚製薬の子会社)は、韓国で大豆まるごと栄養バー「SOYJOY」をオンラインチャネルで発売した。

2024年3月:イリノイ大豆協会(ISA)は、環境にやさしい技術における全国的なリーダーとなるというイリノイ州の目標達成を支援する目的で、画期的な大豆イノベーションセンターを設立した。このセンターの設立は、同州の環境にやさしいイメージを押し上げ、大豆をベースとする持続可能な食品の新製品および既存製品の双方の開発と成長を導くことになる。

2024年2月:持続可能な食品の大手メーカーであるAmforaが、初の商業製品を発表。 その製品には、Amforaの超高タンパク大豆粉、植物性タンパク質、クリスプスなどが含まれていた。 これら3つの製品はすべて、Amforaの特許取得大豆を使用して製造された。この大豆は、従来の交配方法により、タンパク質含有量が標準的な大豆よりも25%近く多いという特性を自然に備えるように作られた。

2024年1月:キッコーマンはインド市場向けに、初の濃口しょうゆを発売しました。大豆、小麦、塩、水のみを原料とする通常のしょうゆをベースに、特許技術により濃口しょうゆの深い色合いを実現しました。その結果、化学物質や人工香料を一切使用しない、自然な濃口しょうゆが誕生しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の大豆食品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品タイプ別市場内訳

5.5 カテゴリー別市場内訳

5.6 流通チャネル別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品タイプ別市場内訳

6.1 繊維状大豆たん白(TVP)

6.1.1 市場動向

6.1.2 市場予測

6.2 豆乳

6.2.1 市場動向

6.2.2 市場予測

6.3 大豆油

6.3.1 市場動向

6.3.2 市場予測

6.4 豆腐

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 カテゴリー別市場規模

7.1 有機

7.1.1 市場動向

7.1.2 市場予測

7.2 慣行

7.2.1 市場動向

7.2.2 市場予測

8 流通チャネル別市場規模

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場動向

8.1.2 市場予測

8.2 百貨店

8.2.1 市場動向

8.2.2 市場予測

8.3 コンビニエンスストア

8.3.1 市場動向

8.3.2 市場予測

8.4 オンライン

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1398