市場規模

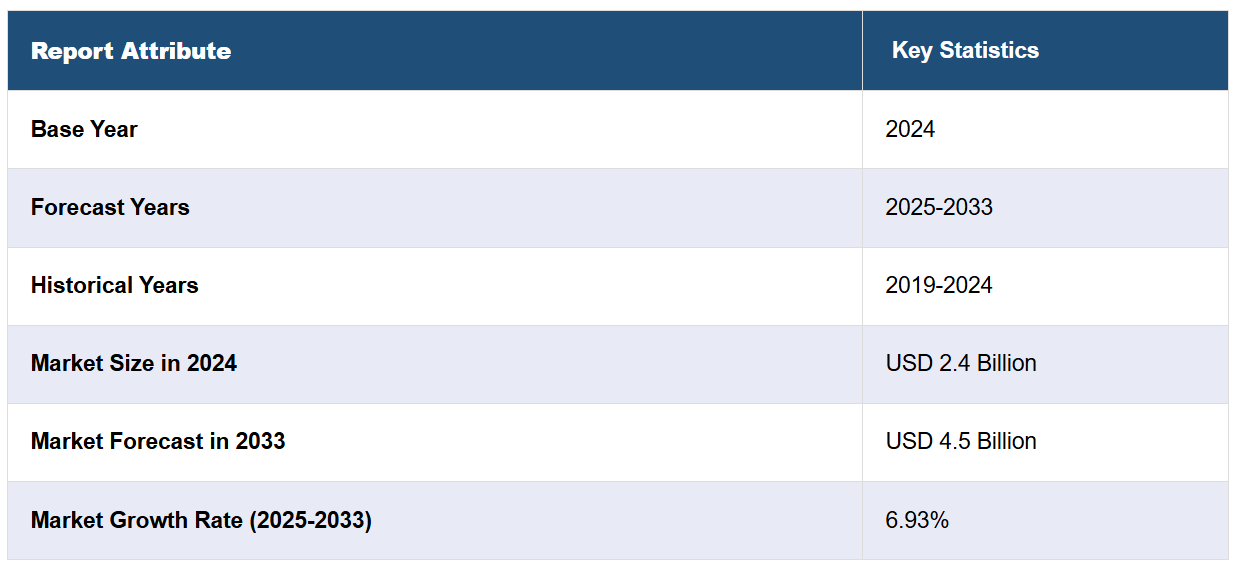

世界の太陽電池バックシート市場規模は2024年に24億米ドルに達しました。IMARC Groupは、今後、2033年までに市場規模が45億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は6.93%で推移すると予測しています。市場は主に、太陽エネルギーの普及率上昇、素材の技術的進歩、環境にやさしいソリューションへの需要の高まりによって、著しい成長を遂げています。大規模および浮体式の太陽エネルギープロジェクトへの投資の増加も、市場の成長に好影響を与えています。

太陽電池バックシート市場分析:

主な市場推進要因:主な市場推進要因には、太陽エネルギー技術の採用増加と大規模な太陽光発電設備の拡大が挙げられます。素材やコーティングの技術的進歩により、バックシートの耐久性と性能がさらに向上し、製品の需要が押し上げられています。これに伴い、環境規制の強化と持続可能なソリューションへの段階的な移行により、環境にやさしいバックシートの採用がさらに促進されています。浮体式太陽光発電プロジェクトの増加と政府による支援政策により、市場成長がさらに促進され、革新的で耐久性のあるバックシートソリューションの必要性が浮き彫りになっています。

主な市場動向:業界における主な市場動向には、環境への懸念の高まりに応える形で、環境に優しくリサイクル可能な素材の採用による持続可能性への大きな推進力が含まれます。技術の進歩も顕著であり、フィルムコーティングの強化や多層構造などの技術革新により、パネルの効率性と耐久性が向上しています。世界中で展開されている大規模な太陽光発電プロジェクトも、太陽電池用バックシート市場の成長に大きく貢献しています。さらに、水上設置型ソーラー発電の増加により、水環境に適した特殊なバックシートの需要が高まっています。これらの傾向は、より効率的で耐久性があり、環境に配慮したソーラー技術への広範なシフトを反映しています。

地理的な傾向:市場の地理的な傾向を見ると、主に中国、インド、マレーシア、台湾などの国々における大規模なソーラープロジェクトによって、アジア太平洋地域で著しい成長が見られます。この地域の良好な気候と政府の支援政策が、市場の拡大をさらに加速させています。一方、北米およびヨーロッパでも、再生可能エネルギーへの投資の増加と太陽電池技術の進歩により成長が見られます。ラテンアメリカや中東の新興市場は、拡大する太陽エネルギーのインフラと支援的な規制により、潜在的な成長が見込まれています。

競合状況:太陽電池バックシート業界の主要企業の一部には、3M Company、Arkema S.A、Astenik Solar Inc.、COVEME S.p.A. (MH & RE. S.p.A.)、デュポン・デ・ヌムール社、KREMPEL GmbH、Targray Technology International Inc.、Toray Industries Inc.、東洋アルミニウム株式会社、ZTT International Limited(江蘇中天科技股フン有限公司)などがあります。

課題と機会:市場は、原材料費の高騰や、進化する性能基準を満たすための継続的なイノベーションの必要性など、さまざまな課題に直面しています。また、メーカーは、コストと高品質で耐久性のあるソリューションのバランスを取るという課題にも直面しています。しかし、環境にやさしい素材や先進的なバックシート技術の開発には、世界的な持続可能性のトレンドに沿った多くの機会があります。浮体式太陽光発電設備の採用が拡大し、新興地域における市場が拡大していることは、成長の新たな道筋を示しており、市場の拡大とイノベーションに大きな可能性をもたらしています。

太陽電池バックシート市場の動向:

技術の進歩

太陽電池バックシート市場における技術の進歩は、フィルムコーティングの改良や多層構造といった技術革新に焦点を当て、ソーラーパネルの効率性と信頼性を高めることに重点を置いています。 フィルムコーティングの改良は、紫外線や湿気などの環境要因に対する保護性能を高め、パネルの寿命を延ばします。 多層バックシートは、優れた絶縁性と熱管理を提供するように設計されており、さまざまな条件下で最適な性能を維持するのに役立ちます。これらの進歩は、発電量の増加、メンテナンスの必要性の低減、全体的な耐久性の向上に貢献し、住宅用および商業用アプリケーションの両方で次世代ソーラーパネルの採用を促進しています。例えば、2023年8月、インドの大手ソーラーエネルギー企業であるAlishan Green Energyは、ソーラーエネルギー業界に革命をもたらすAlishan BackProバックシートを発売しました。このバックシートは、独自のコーティング材料、優れた耐紫外線性、EVAとの優れた接着性、卓越した機械的強度、高い絶縁破壊電圧、部分放電耐性を特長としています。 インドのライプールの最新鋭施設で製造されるこれらのバックシートは、最高水準の品質を満たすよう設計されており、お客様に信頼性が高く効率的な太陽電池モジュールを提供します。

環境にやさしい材料の採用

太陽電池用バックシートへの環境にやさしい素材の採用は、世界的な環境基準に適合し、持続可能な技術への需要に応える必要性から推進されています。メーカーは、太陽電池パネルの環境への影響を低減するために、リサイクル可能な素材や生分解性素材をバックシートに組み込んでいます。リサイクルプラスチックやバイオベースポリマーなどのこれらの素材は、太陽電池パネルの製造や廃棄による二酸化炭素排出量を削減するのに役立ちます。持続可能性に重点的に取り組むことで、メーカーは規制を遵守するだけでなく、環境意識の高い消費者や投資家にもアピールすることができます。環境に優しい素材の統合は、今後太陽電池バックシートの市場価値を高めることが期待されています。例えば、2023年11月、上海で開催された第6回CIIEにおいて、Covestroと5つのパートナー企業は、太陽光発電業界の持続可能性を促進するためのイノベーションプラットフォームを立ち上げました。6つの当事者は、より循環型で軽量かつ高性能な太陽光発電モジュールを開発することを目的とした合意書に署名しました。Covestroのコーティング原料ソリューションは、両面コーティングされたバックシートの光透過率を93%以上確保し、両面PVモジュールの重量を20%削減し、発電量を1.29%増加させることができます。

水上太陽光発電プロジェクトへの統合

水上太陽光発電プロジェクトの統合により、水環境に適した特殊なバックシートの開発が進んでいます。これらのバックシートは、水分の浸透や藻の発生など、水にさらされることによる問題に耐えるように設計されています。耐久性を高め、劣化を防ぐために、先進的な素材やコーティングが使用されており、ソーラーパネルの長寿命化が実現されています。水上太陽光発電は、スペースが限られた地域での効率性から人気が高まっており、太陽電池バックシートの需要は大幅に増加すると予想されています。これらのバックシートの設計は、浮力や安定性といった特定の問題に対処しながら、水中の条件下で最適な性能を維持します。例えば、2023年10月には、ムンバイを拠点とするソーラーメーカーのRenewSysが、浮体式太陽光発電用途向けのPVDFベースのバックシートで成功を収めました。同社は製品ラインを拡大し、透明バックシートとガラスとガラスのソーラーパネルも取り扱うようになりました。 RenewSysは、米国、ドイツ、中東、アフリカなど、世界中に製品を輸出しています。 同社は生産能力を倍増する計画であり、浮体式太陽光発電プロジェクト向けのバックシートが好評を得ていることに勇気づけられています。

太陽電池バックシート市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、設置技術、厚さ、用途に基づいて市場を分類しています。

種類別内訳:

フッ素ポリマー

非フッ素ポリマー

フッ素ポリマーが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、フッ素樹脂と非フッ素樹脂が含まれます。レポートによると、フッ素樹脂が最大のセグメントを占めています。

フッ素樹脂は、その優れた特性により、太陽電池バックシート市場を独占し、大半のシェアを占めています。高い耐久性、耐薬品性、優れた耐候性で知られるフッ素樹脂は、ソーラーパネルの寿命と効率を大幅に向上させます。太陽電池バックシート市場の概要によると、フッ素樹脂は紫外線や湿気などの極端な環境条件に耐える能力により、メーカーに好まれる素材となっています。さらに、フッ素樹脂の高い誘電特性は優れた電気絶縁性を確保し、システム全体の信頼性向上に寄与します。太陽エネルギー産業が成長を続ける中、太陽電池バックシートにおけるフッ素樹脂のような頑丈で効率的な素材への需要は今後も堅調に推移すると予想されます。

設置技術別内訳:

水上太陽光発電所

地上設置型

屋根設置型

地上設置型が業界最大のシェアを占める

設置技術に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、水上太陽光発電所、地上設置型、屋根設置型が含まれます。本レポートによると、地上設置型が最大の市場シェアを占めています。

地上設置型ソーラープロジェクトは、その広範な展開と拡張性により、太陽電池バックシート市場で最大のシェアを占めています。 これらのプロジェクトは、大規模な設置であることが多く、さまざまな環境条件に耐え、長期にわたる信頼性を確保するために、頑丈で耐久性のあるバックシートが必要です。 バックシートは、湿気、紫外線、機械的ストレスから重要な保護を提供し、ソーラーパネルの長寿命化に不可欠です。多様な気候や地形で広く使用されているため、屋上や水上太陽光発電システムなどの他のタイプの設置と比較して、市場シェアが拡大しています。地上設置プロジェクトの大量かつ大規模な実施により、高品質のバックシートに対する需要が大幅に増加しています。例えば、2024年6月には、GreenRock EnergyとSolarvestが今後5年間でマレーシアと台湾で1GWの太陽光発電プロジェクトを開発するための提携を発表しました。彼らの焦点は、大規模な水上および地上設置型太陽光発電プロジェクトに置かれています。この提携は、Solarvestの東南アジアにおける専門知識を活用し、両国における太陽光発電容量の拡大を活かすことを目的としています。マレーシアは最近、2GWの大規模太陽光発電容量の入札を開始しました。一方、台湾は440MWの水上太陽光発電プロジェクトを成功裏に完了しています。これらの提携は、太陽光発電設備の大幅な成長を促進し、それにより太陽電池バックシート市場の見通しを明るくするものと期待されています。

厚さによる分類:

100mm未満

100mm~500mm

500mm超

100mm~500mmは主要な市場セグメントを表す

本レポートでは、厚さに基づく市場の詳細な内訳と分析を提供しています。これには、100mm未満、100mm~500mm、500mm超が含まれます。レポートによると、100mm~500mmが最大のセグメントを占めています。

100mmから500mmのサイズは、その汎用性とソーラーパネルへの幅広い用途により、太陽電池バックシートの主要な市場セグメントとなっています。このサイズ範囲のバックシートは、耐久性と柔軟性の最適なバランスを提供しており、地上設置型や大規模プロジェクトなど、さまざまなソーラー設備に不可欠です。紫外線、湿気、機械的ストレスなどの環境要因から効果的に保護する能力により、好まれる選択肢となっています。このサイズ範囲は、ソーラーパネルの性能と寿命を支え、市場シェア全体に大きく貢献しています。これらのバックシートに対する高い需要は、信頼性と効率性の高いソーラーエネルギーシステムを確保する上で重要な役割を果たしていることを反映しています。

用途別内訳:

公益事業

産業

商業

住宅

公益事業は市場で明確な優位性を示しています

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、公益事業、産業、商業、住宅が含まれます。報告書によると、公益事業が最大の市場シェアを占めています。

太陽電池バックシート市場調査報告書によると、公益事業部門が市場を明確に支配しているのは、大規模な太陽光発電設備と耐久性および高性能コンポーネントに対する大きな需要があるためです。大規模プロジェクトでは、広範な運用ニーズや過酷な環境条件に対応できる頑丈なバックシートが必要であり、長期にわたる信頼性と効率性を確保する必要があります。 これらのプロジェクトの規模は、数千枚のソーラーパネルを使用することも多く、バックシートの消費量は膨大なものとなります。 この分野では、エネルギー出力の最大化と運用コストの削減に重点が置かれているため、高品質なバックシートのニーズがさらに高まり、市場をリードするセグメントとなっています。 この優位性は、大規模プロジェクトが占める市場シェアの大きさに反映されています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

ベトナム

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

オランダ

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の太陽電池バックシート市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域は太陽電池用バックシートの最大の地域市場となっています。

太陽電池バックシート市場調査レポートによると、アジア太平洋地域は、急速に拡大する太陽光発電容量と多数の大規模プロジェクトにより、最大の市場シェアを占めています。この地域では、太陽光発電に適した気候に加え、政府による支援政策や再生可能エネルギーインフラへの投資が相まって、ソーラーパネルとその構成部品、バックシートに対する高い需要を生み出しています。中国、インド、マレーシア、台湾などの国々は、耐久性と性能に優れた高品質のバックシートを必要とする大規模な太陽光発電設備の設置により、大きな貢献を果たしています。アジア太平洋地域における市場の存在感の強さは、世界的な太陽電池バックシート業界における同地域の重要な役割を反映しています。例えば、2024年7月には、GoogleとBlackRockが提携し、台湾における太陽光発電の開発を加速させ、1ギガワットの太陽光発電パイプラインの実現を目指しています。この提携は、24時間365日無炭素の運営を目指すGoogleの目標を支援し、アジア太平洋地域の送電網の脱炭素化という課題に対応するものです。GoogleはNew Green Powerへの投資を通じて、新たな太陽光発電プロジェクトに資金を提供し、最大300MWのクリーンエネルギーを購入する計画です。この提携は、両社がネットゼロ排出と持続可能な運営に向けて努力する上で、重要な一歩となります。太陽電池バックシート市場予測によると、アジア太平洋地域は今後大きな成長が見込まれています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。太陽電池バックシート業界における主要企業の一部には、3M Company、Arkema S.A、Astenik Solar Inc.、COVEME S.p.A. (MH & RE. S.p.A.)、Dupont De Nemours Inc.、KREMPEL GmbH、Targray Technology International Inc.、Toray Industries Inc.、Toyo Aluminium KK、ZTT International Limited(Jiangsu Zhongtian Technology Co. Ltd.)などがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

太陽電池バックシート市場は競争が激しく、デュポン、東レ、3Mなどの主要企業が技術革新と品質向上を牽引しているのが特徴です。各企業は、素材の耐久性、コスト効率、環境への影響などの要因で競い合っています。大手企業は、耐紫外線性や熱安定性の向上など、性能特性を強化した先進的なバックシートを開発するために、研究開発に多額の投資を行っています。さらに、市場力学は地域需要の影響を受け、アジア太平洋地域は大規模な太陽光発電プロジェクトにより、主要な勢力として台頭しています。また、持続可能性への注目が高まるにつれ競争も激化し、メーカーは環境にやさしい素材や手法を採用するようになっています。この競争により、製品品質と持続可能性の継続的な革新と改善が促進され、その結果、今後、太陽電池バックシート市場の収益が増加すると予想されています。

太陽電池バックシート市場ニュース:

2023年2月、ソーラーパネル用バックシートの大手サプライヤーであるEndurans Solarは、米国での製造業務拡大のために多額の株式投資を確保した。Riverbend Energy Groupが主導したこの投資は、持続可能で高性能なバックシート技術を通じてクリーンなソーラーエネルギーを推進するという同社のミッションを支援することを目的としている。Endurans Solarは、米国に新たな生産施設を設立し、技術開発と新製品開発をさらに進めることで、世界的な太陽光発電需要の高まりに対応し、事業拡大を計画しています。

2023年11月、Folienwerk Wolfen、Meyer Burger、Aluminum Féron、Fraunhofer ISE、Anhalt Universityを含むドイツのコンソーシアムが、「Folie40」プロジェクトの立ち上げを発表しました。このプロジェクトは、耐用年数40年の太陽電池モジュール用バックシートの開発を目的としています。フラウンホーファー太陽エネルギーシステム研究所(Fraunhofer CSP)は、材料の変化を分析するための耐候性試験を実施し、耐用年数を予測するためのデータベースを開発します。このプロジェクトは、ドイツ連邦経済・気候保護省の資金提供を受けており、革新的な封止技術とバックシート設計により、モジュールの長期使用を確保することを目指しています。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の太陽電池バックシート市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 フルオロポリマー

6.1.1 市場動向

6.1.2 市場予測

6.2 非フルオロポリマー

6.2.1 市場動向

6.2.2 市場予測

7 設置技術別市場内訳

7.1 浮体式発電所

7.1.1 市場動向

7.1.2 市場予測

7.2 地上設置型

7.2.1 市場動向

7.2.2 市場予測

7.3 屋根設置型

7.3.1 市場動向

7.3.2 市場予測

8 厚さ別市場

8.1 100mm未満

8.1.1 市場動向

8.1.2 市場予測

8.2 100mm~500mm

8.2.1 市場動向

8.2.2 市場予測

8.3 500mm超

8.3.1 市場動向

8.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2687