市場概要

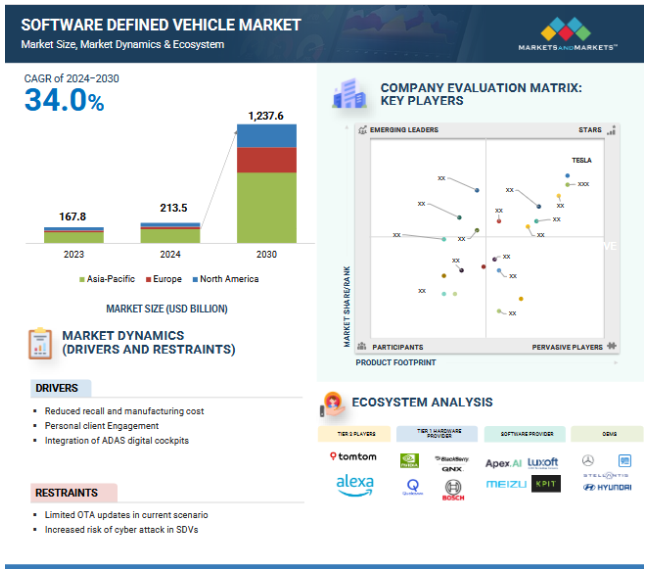

ソフトウェア定義自動車市場は、2024年の2,135億米ドルから2030年には1兆2,376億米ドルに成長し、年平均成長率は34.0%になると予測されています。今日のデジタルでコネクテッドな世界では、SDVは自動車業界の次の破壊として注目を集めています。非コネクテッドなソフトウェア対応車から没入型SDVへの移行は、基本的な移動手段からより包括的でインタラクティブな体験への変化を意味します。OEMがOTAアップデート、オンデマンド機能アップグレードのためのサブスクリプションの柔軟性などのカスタマイズ、およびクロスドメインエコシステムの開発により、自動車用のカスタムソフトウェアアプリケーションを優先しているため、自動車業界は、自動車がスタンドアロン製品ではなく、完全に統合された没入型プラットフォームとなる未来への準備を整えつつあります。非接続型ソフトウェア対応車とは対照的に、ソフトウェア定義型自動車は、顧客の期待と技術力の両方における劇的な変化を反映しています。

ドライバー リコールと製造コストの削減

従来の自動車では、あらかじめ定義されたハードウェア構成に制限があります。ハードウェアで欠陥が特定された場合、多くの場合、大規模なリコールキャンペーンが必要となり、メーカーにとっては多大なコストと物流上の課題が生じます。しかし、SDVの導入により、以前はハードウェアコンポーネントによって制御されていた機能の多くが、ソフトウェアとOTAアップデートによって制御されるようになりました。これらの問題は頻繁にオンラインで解決できるため、この変化によって実際のリコールの必要性が大幅に低下します。例えば、車の所有者は、ソフトウェアの不具合やパフォーマンスの最適化を迅速に修正するためにサービスセンターを訪れる必要がありません。さらに、物理的なリコールやサービスキャンペーンに関連するコストを削減することで、メーカーの運用コストを削減し、混乱を抑えることで顧客満足度を向上させます。

抑制: サイバー攻撃リスクの増大

サイバー攻撃リスクの増大は、スマートカーに複雑なソフトウェアシステムと接続要素が統合されているため、ハッカーが攻撃する可能性のある抜け穴があることに起因します。主な懸念事項の1つは、SDVの遠隔ハッキングの脅威です。自動車は、ナビゲーション、自律走行、V2Xコネクティビティなど、必要不可欠な機能のソフトウェアへの依存度が高まっているため、操作の中断を引き起こしたり、機密情報を盗み出したりしようとするハッカーにとって、ますます都合の良いターゲットになりつつあります。ソフトウェア開発の欠点、安全でないプロトコル、暗号化手順の抜け穴は、SDVを不正アクセスや不正制御にさらす可能性があります。

機会:SDVプラットフォームの収益化

OEMやテクノロジプロバイダには、革新的なソフトウェアやサービスを通じてSDVプラットフォームを収益化することで、新たな収益源を生み出すなどの有利な機会があります。ハードウェア中心のビジネスモデルからソフトウェア中心のビジネスモデルへの移行により、収益性が向上し、継続的な顧客エンゲージメントとロイヤルティの可能性が広がります。SDVプラットフォームの収益化は、さまざまな戦略によって実現できます。たとえば、OEM は ADAS、拡張ナビゲーション、エンターテイメントオプションなどのプレミアム機能を有料またはサブスクリプションベースで提供できます。これらの機能は、動的に更新され、個々の好みに合わせてカスタマイズできます。さらに、予知保全、遠隔診断、フリート管理などのデータ定義サービスは、個人ユーザーと商用フリート・オペレーターの両方に貴重な洞察と業務効率を提供できます。

課題 複雑なソフトウェアアップデートとセキュリティパッチ

ICE車や初期のEVのアップデートとメンテナンスは、物理的な部品と定期的なサービスチェックを伴う、主に機械的なものでした。しかし、最新の車両では、これらのシステムはますますソフトウェアで定義されるようになり、メンテナンスの状況は継続的なソフトウェア更新とセキュリティパッチ適用にシフトしています。このシフトは、車両の安全性、機能性、およびセキュリティを確保するためにメーカーとサービスプロバイダが対処しなければならない新たな複雑性と課題をもたらします。SDVのソフトウェアアップデートを管理するには、それぞれが固有の要件と依存関係を持つ、相互接続されたシステムの調整を行う必要があります。このようなアップデートは、多くの場合、車両の使用中にリモートで実行する必要があるため、複雑さはさらに増します。SDVのセキュリティパッチ適用には、もう1つの複雑なレイヤーがあります。車両の接続が進むにつれて、車両はサイバー脅威にさらされやすくなります。ハッカーはソフトウェアの脆弱性を悪用して車両の重要な機能を制御し、重大な安全リスクを引き起こす可能性があります。したがって、タイムリーで効果的なセキュリティパッチ適用が極めて重要です。さらに、セキュリティ上の欠陥にパッチを適用する際には、車両の機能やドライバーの利便性を損なわないようにしなければなりません。そのためには、新たな脅威への迅速な対応と、パッチが潜在的な危険を引き起こさないことを確認するための徹底的なテストとの間で、複雑なバランスを取る必要があります。

主要企業・市場シェア

エコシステム分析では、Software Defined Vehicles市場のエコシステムにおける様々なプレイヤーを取り上げています。これには、ティア1ハードウェアプロバイダ、ティア2プレイヤ、チッププロバイダ、ソフトウェアプロバイダ、クラウドプロバイダ、OEMが含まれます。Tesla(アメリカ)、Li Auto Inc.(中国)、NIO(中国)、Rivian(アメリカ)、XPENG Inc.(中国)などの主要OEMは、ソフトウェア定義車両を提供しています。さらに、Hyundai Motor Company(韓国)、Renault Group(フランス)、トヨタ自動車(日本)、Stellantis N.V.(オランダ)などのOEMがSDVにシフトしています。

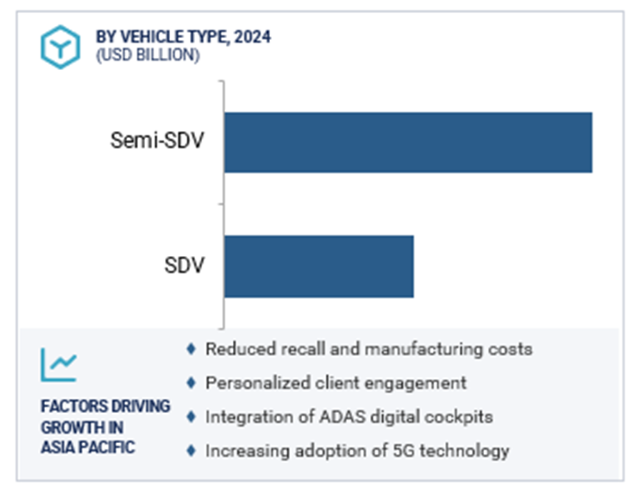

SDVの種類別では、SDVが予測期間中にSDV市場をリードすると予測

Tesla、Li Auto、ZEEKR、NIO、XPENGなどの大手自動車メーカーは、すでにSDVを提供する最前線にいます。特にTeslaは、新時代のOEMの中でSDVへのシフトの先駆者であり、2012年からソフトウェア定義車両を開発しています。この早期導入により、Teslaは継続的なソフトウェアアップデートを通じて車両を改善し、強化された自動操縦機能や高度な運転支援システムを提供しています。レガシー自動車メーカーもSDVのメリットを認識しており、テクノロジーインテグレーターと提携して独自のSDVテクノロジーを開発しています。これらの自動車メーカーは、前述のメリットを生かし、サブスクリプションサービス、車内購入、その他のソフトウェア主導のビジネスモデルを通じてさらなる収益源を生み出すために、SDVへの移行を計画しています。この移行は、競争力を維持し、進化する消費者の期待と規制要件に沿うものです。

自動車の種類別では、乗用車セグメントが予測期間中にSDV市場をリードすると予測

消費者主導の進歩に加え、自律走行と車両の電動化の推進は、ソフトウェア定義の乗用車市場に大きな影響を与えます。複雑なナビゲーション、安全性、意思決定ソフトウェアに大きく依存する自律走行技術は、堅牢で信頼性の高いソフトウェアシステムの必要性を加速させています。電動化では、バッテリーの性能、エネルギー効率、診断を管理する高度なソフトウェアも求められます。安全性の向上と排出ガスの削減を求める規制の圧力も、厳しい基準を満たすための高度なソフトウェア・システムの採用を後押ししています。中国のような国では、EVの待機期間がICE車よりも短い。排ガス規制の厳格化に伴い、EU各国は2030~2035年までに自動車の排ガスを削減する計画を立てています。これらの要因が相まって、ソフトウェア定義の乗用車市場が促進されると予想され、最新の車両設計と機能性におけるソフトウェアの重要な役割が浮き彫りになっています。

アジア太平洋地域は、2030年までにSDVの最大市場になると推定されています。この地域では、中国、日本、インド、韓国などの主要国が、今後数年間で自律走行技術を開発すると予想されています。この成長は、EV需要の増加とSDV技術を搭載した車両の販売増によるものです。トヨタ、BYD、Hyundaiなど、この地域の大手OEMは、自律走行技術の研究開発のユーティリティを活用し、SAMSUNGなどさまざまな技術イネーブラーと協力してSDV機能を強化しています。中国は、アジア太平洋地域のソフトウェア・デファインド・ビークル市場の成長において、金額と台数の両面で最も重要な要因となる見込みです。これは、没入型SDVに対する需要の増加や、生産性向上のためのAR/VRを備えた先進的な車載ワークスペース、車載体験とライフスタイルの同期、触覚フィードバックや空間オーディオなどの多感覚機能を備えた没入型エンターテイメント・エコシステムに対する消費者需要の増加に起因しています。例えば、中国ではJiYue 01/07、Xiaomi SU7、ET9などが没入型SDVを搭載しています。

2025年1月、XPENGはXOS 5.4 OTAアップデートのグローバルリリースを発表しました。機能には、安全のためのAIガード、スマート速度制限認識、多言語による音声コントロールの拡張、パーソナライズド・オペレーティング・システム2.0などが含まれます。

2025年1月、現代自動車グループはCES 2025でNVIDIAと提携し、AI、デジタル・ツイン、ジェネレーティブAIを次世代モビリティおよび製造システムに統合。この提携により、NVIDIAの高度なシミュレーションとAI技術を活用して、自律走行の最適化、車両設計の強化、工場の効率化を実現します。

2025年1月、Stellantis社はdSPACE社と提携し、同社のVEOSプラットフォームをStellantis Virtual Engineering Workbench(VEW)に統合することで、SDVのクラウドベース開発を実現しました。この提携によりソフトウェア開発サイクルが加速され、ステランティスは2025年にデビューするSTLA Brain、SmartCockpit、AutoDriveなどのAI搭載プラットフォームで機能を提供できるようになります。

2025年1月、メルセデス・ベンツはArmと協業し、同社の最先端チップ技術を次世代ソフトウェア定義車両に統合しました。この提携により、Armのコンピュート・アーキテクチャーを安全性、自動化、Over-the-Airアップデートに活用し、2025年春に登場予定の高級電気バンを含む次期モデルで高度な自律走行機能とパーソナライゼーションを実現します。

2025年1月、BMWグループはCES 2025において、自動運転(AD)とソフトウェア定義車両(SDV)アーキテクチャを強化するため、HERE Technologiesとの提携を拡大しました。このパートナーシップにより、BMWの新型モデルは、ADASと車線レベルの測位を実現するために、HEREのSD/HD地図データとUniMap AI搭載マッピング・システムを統合する予定です。このシステムはEUのISA規制に準拠しており、BMWのNCAP最高評価獲得をサポートします。

ソフトウェア自動車市場の主要プレーヤーは以下の通り。

Tesla (US) Li Auto Inc. (China) NIO (China) Rivian (US) XPENG Inc. (China) ZEEKR (China)

【目次】

はじめに

18

研究方法論

24

要旨

36

プレミアムインサイト

39

市場概要

42

5.1 はじめに

5.2 市場ダイナミックス DRIVERS – リコールコストと製造コストの削減 – パーソナライズされた顧客エンゲージメント – ADAS デジタルコックピットの統合 – 5G テクノロジーの採用拡大 RESTRAINTS – 限定的な無線アップデート – SDV におけるサイバー攻撃リスクの増大 OPPORTUNITIES – 遠隔診断 – 有料モビリティ – SDV プラットフォームの収益化 – 緊急修理のためのデジタルツイン CHALLENGES – 複雑なソフトウェアアップデートとセキュリティパッチ – データ漏えいのリスク

5.3 エコシステム分析Tier 1 ハードウェアプロバイダー Tier 2 チッププロバイダー ソフトウェアプロバイダー クラウドプロバイダー

5.4 技術分析(sdvの主な実現要因)セントラルPCの導入 ゾーナル・コントローラーの無線アップデート 拡張可能なe/eアーキテクチャ

5.5 OEMのSDVシフトの比較

5.6 レガシーOEMがSdvシフトのためにとった戦略 主要OEMによるSdv提供のためのOEMダッシュボード

5.7 SDVエコシステムにおける技術プレーヤーとクラウドプロバイダーの比較

5.8 sdv に移行する OEM の e/e アーキテクチャ計画

5.9 ケーススタディ分析 車両アーキテクチャの変革におけるキュービック・テレコムの役割 レッドハットによる仮想テスト環境の導入 フォルクスワーゲンのソフトウェア革新への戦略的フォーカス エシンク・アライアンスとの協業によるコンチネンタル・オートモーティブ・エッジ・プラットフォーム ブラックベリー・アイビーとAWSによる自動車ソフトウェア開発の変革 AWSとブラックベリーの車両ソフトウェア近代化へのアプローチ エヌビディアのドライブ・プラットフォームがボルボの自律走行ビジョンを強化 テスラのソフトウェア定義車両への旅 BMWの自動車ソフトウェアにおける戦略的シフト

SDV市場の将来、E/Eアーキテクチャ別

79

6.1 導入

6.2 分散型アーキテクチャ

6.3 ドメイン集中型アーキテクチャ

6.4 ゾーン制御アーキテクチャ

SDV 市場の将来性(SDV タイプ別

81

7.1 導入

7.2 無線更新による柔軟性と俊敏性の向上が SDV シフトを促進

7.3 より高度なゾーン制御アーキテクチャに向けたセミSDVの過渡期

7.4 主要な洞察

SDV市場の将来性、車種別

85

8.1 はじめに

8.2 シームレスで技術主導の体験に対する乗用車消費者の期待が市場を牽引

8.3 貨物輸送用小型商用車のSoftware-Defined化が急速に進む北米が市場を牽引

8.4 主要な洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 8783