市場規模

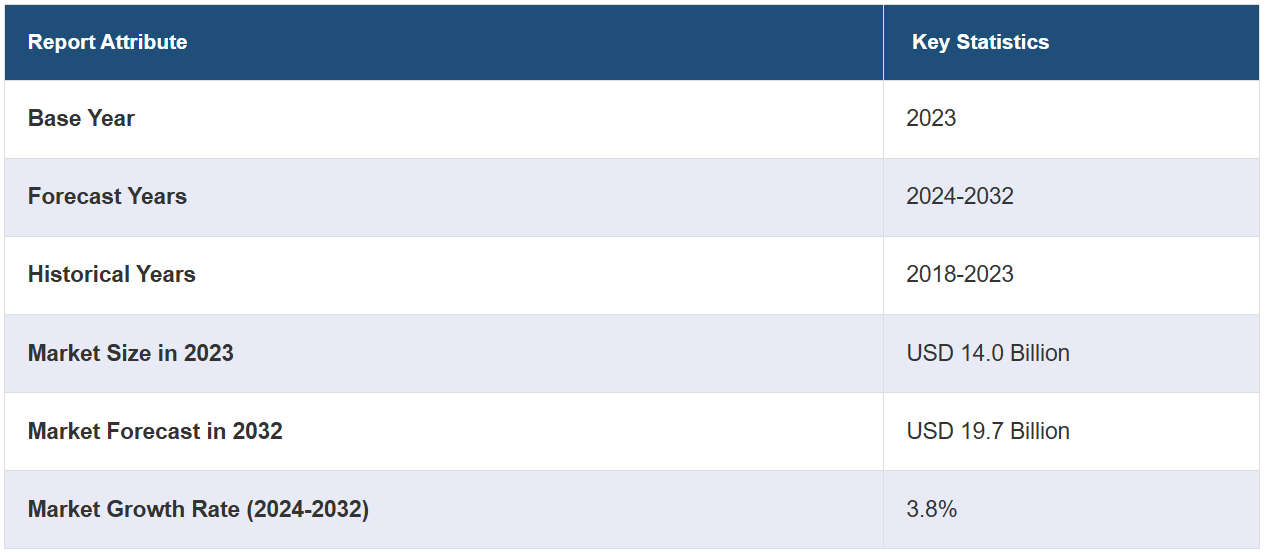

世界の軟組織修復市場規模は2023年に140億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が197億米ドルに達し、2024年から2032年の間の成長率(CAGR)は3.8%になると予測しています。スポーツ活動への参加増加に伴う軟組織損傷の事例の増加、および軟組織損傷の修復プロセスを早めるニーズの高まりに応える生体移植材料の導入により、市場は急速に成長しています。現在、北米が市場を独占しているのは、高度な医療インフラ、高い医療支出、最先端の医療技術の普及が理由です。

軟組織は、筋肉、腱、筋膜、神経、脂肪、靭帯、血管、滑膜などから構成され、身体の他の構造や器官を結合、取り囲み、支えています。多くの身体活動により、それらの損傷につながる可能性があり、さらに痛み、捻挫、筋違い、腫れ、滑液包炎、腱炎、打撲などの症状を引き起こす可能性があります。そのため、軟組織の修復、修繕、再生を目的としたさまざまな治療法が利用されています。例えば、キトサン、ゼラチン、アルギン酸塩などの天然ポリマーを使用して作られた足場は、その修復のための生体材料として使用されています。この他にも、同種移植片や異種移植片の使用も、深刻な損傷の修復のために世界中で注目を集めています。

軟組織修復市場分析:

主な市場推進要因:軟組織修復市場は主に、スポーツ外傷や外傷事例の増加、および軟組織損傷を起こしやすい高齢者人口の増加によって牽引されています。これに加えて、低侵襲処置における著しい技術的進歩や、治癒促進のための生物学的製剤の採用拡大も市場成長を後押ししています。

主な市場動向:生体活性足場や同種移植片などの革新的な軟組織修復製品の開発や、組織修復の精度を高めるロボット支援手術への需要の高まりは、市場成長に影響を与える顕著な傾向です。これに伴い、回復時間の短縮に効果的な生物由来治療へのシフトも勢いを増しており、市場拡大の明るい見通しを生み出しています。

地域別動向:北米は、高度なヘルスケアインフラ、高い医療費支出、主要な市場参加者の存在により、市場を独占しています。これに加えて、アジア太平洋地域でも、同地域における医療投資の増加と軟組織修復処置に対する認識の高まりにより、著しい成長が見られます。

競合状況:軟組織修復業界における主要な市場参加者の一部には、AbbVie Inc.、Arthrex Inc.、Becton Dickinson and Company、Baxter International Inc.、Cryolife Inc.、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic Plc、Organogenesis Inc.、Smith & Nephew plc、Stryker Corporation、Terumo Corporationなどがあります。

課題と機会:軟組織修復処置の高額な費用と新製品に対する規制承認の複雑さが市場の成長を妨げています。その一方で、費用対効果の高いソリューションの開発と、医療インフラが急速に改善している未開拓の新興市場における用途の拡大は、市場拡大の好機をもたらしています。

軟組織修復市場の動向:

プロスポーツへの参加者が増加していること、特に子供たちの参加が増えていることは、軟組織の損傷リスクを高めることにつながります。 また、子供の健康状態に対する親の懸念の高まりも相まって、市場の成長にポジティブな影響を与える主な要因のひとつとなっています。 損傷の修復は、より早い回復と運動能力の向上につながります。これとは別に、高齢者人口の増加が、効率が高く、損傷した軟組織を短期間で効果的に修復できる生体材料の需要を促進しています。これらの生体材料は、硬膜裂傷、胸郭再建、心臓および心血管外科手術、腹壁修復、骨盤臓器脱治療など、さまざまな軟組織処置にも使用されています。さらに、筋骨格系障害の発生率が上昇していることから、骨および関連軟組織を再構築するための生体医学インプラントの必要性が高まっています。その他の要因として、有利な償還政策、医療観光の人気上昇、研究開発(R&D)活動への投資増加などが、軟組織修復市場の成長を後押しすると予測されています。

軟組織修復市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、用途、エンドユースに基づいて市場を分類しています。

製品別内訳:

固定製品

縫合

縫合アンカー

組織パッチ/マッチ

生物学的

合成

組織パッチ/マッチが市場シェアの大半を占める

このレポートでは、製品別に市場を詳細に分類し、分析しています。これには、固定製品(縫合および縫合アンカー)と組織パッチ/マッチ(生物学的および合成)が含まれます。レポートによると、組織パッチ/マッチが最大のセグメントを占めています。

最近の軟組織修復市場に関するレポートによると、縫合糸、ステープル、アンカーなどの固定製品は、手術中に軟組織を固定し、治癒過程において組織が定位置にとどまることを保証するために一般的に使用されています。これらの製品は整形外科手術やヘルニア手術で非常に好まれています。

一方、組織パッチ/マッチは、損傷した組織の修復や再生に使用されるバイオエンジニアリング素材です。これらのパッチは、ヘルニア修復、乳房再建、皮膚移植などの手術で頻繁に使用されています。特に再生医療分野における組織パッチの需要の高まりが、このセグメントの成長を牽引しています。

用途別内訳:

整形外科手術

乳房再建

ヘルニア修復

皮膚修復

膣スリング修復

心臓血管外科

その他

ヘルニア修復術が業界最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、整形外科手術、乳房再建術、ヘルニア修復術、皮膚修復術、膣スリング修復術、心臓血管外科手術、その他が含まれます。本レポートによると、ヘルニア修復術が最大の市場シェアを占めています。

整形外科手術では、筋肉、腱、靭帯の損傷治療において、軟組織修復が重要な役割を果たします。回旋筋腱板修復、ACL再建、腱修復などの処置では、機能と可動性を回復するために、固定製品と組織パッチの両方が大きく依存されています。スポーツ関連の怪我や高齢化人口の増加が続く中、整形外科手術における軟組織修復ソリューションの需要は大幅に増加しています。

乳房切除術やその他の乳房手術後の乳房再建では、乳房の自然な形状と機能を回復するために軟組織の修復が必要となることがよくあります。 組織パッチ、特に生物由来材料から作られたものは、組織再生を促し、合併症のリスクを低減するために、これらの処置で一般的に使用されています。 乳がん手術の増加と再建手術の選択肢に対する認識の高まりが相まって、この分野における軟組織修復製品の需要が増加しています。

ヘルニア修復は軟組織修復市場における重要な用途であり、弱化した腹壁を補強するために組織パッチやメッシュが不可欠です。縫合糸やステープルなどの固定製品は、治癒中に組織が確実に固定されるよう、メッシュとともに使用されます。特に高齢者や肉体労働者におけるヘルニアの有病率が上昇していることから、高度で耐久性のある軟組織修復材料に対する需要が高まっています。

皮膚の修復には、熱傷、外傷、手術創などの損傷を治療するための軟組織修復製品の使用が伴います。 皮膚の修復、特に広範囲の皮膚が損傷している場合、組織パッチや移植片は不可欠です。 美容整形や再建手術の需要が増加するにつれ、特に熱傷治療や外傷回復において、皮膚修復処置における組織修復材料の使用も増加しています。

膣スリング手術は、骨盤臓器脱や腹圧性尿失禁の治療に一般的に行われるもので、これらの症状は特に閉経後の女性に多く見られます。合成スリングや固定器具などの軟組織修復製品は、弱化した骨盤組織に長期的なサポートを提供するために使用されます。骨盤底障害の増加と、利用可能な治療オプションに対する認識の高まりに伴い、膣スリング手術における組織修復製品の需要は増加し続けています。

心臓血管外科では、損傷した心臓組織や血管の修復に軟組織修復製品が使用されています。縫合糸やステープルなどの固定製品や組織パッチは、心臓弁の修復や血管移植などの処置において重要な役割を果たします。高齢化や不健康なライフスタイルを背景に心血管疾患の発生率が上昇しているため、心臓血管外科における効果的な軟組織修復ソリューションへの需要は着実に増加しています。

用途別内訳:

病院およびクリニック

研究機関および学術機関

その他

病院およびクリニックが市場の主要セグメントを占める

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、病院およびクリニック、研究機関および学術機関、その他が含まれます。レポートによると、病院およびクリニックが最大のセグメントを占めています。

病院と診療所は外科手術における重要な役割を担っているため、軟組織修復市場のシェアを独占しています。これらの医療施設は、インフラ、最先端の手術器具、および高度な資格を有するスタッフを擁しているため、ヘルニア、腱、靭帯の修復など、複雑な軟組織修復手術を実施することができます。患者は、総合的なケア、術後の経過観察、専門外科医へのアクセスなどの理由から、病院やクリニックを好む傾向にあります。患者数の多さに加え、選択的手術の増加や低侵襲技術の進歩も相まって、市場における病院やクリニックの優位性はさらに強まっています。

新しい軟組織修復製品や技術の開発においては、研究機関や学術機関が重要な役割を果たしています。これらの機関は臨床試験、製品開発、バイオエンジニアリング組織や再生医療ソリューションなどの先進材料の研究に取り組んでいます。軟組織修復の分野が発展を続けるにつれ、研究機関は後に病院やクリニックが採用する可能性のある技術革新の主要な推進役となっています。医療研究および開発への投資の増加が、この分野における最先端の軟組織修復製品の需要を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の軟組織修復市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、軟組織修復の地域市場としては北米が最大です。

最新の軟組織修復市場に関する見識によると、北米は高度な医療インフラ、高い医療費支出、最先端の医療技術の採用により、市場を独占している地域です。特に米国では、高齢者人口の増加、肥満率の上昇、スポーツ関連の怪我や慢性疾患の発生率の増加により、軟組織修復製品に対する需要が高まっています。さらに、主要な市場参加者の存在や、ロボット支援手術などの外科手術技術の継続的な進歩により、この地域の市場成長が加速しています。

アジア太平洋地域は、急速な医療の発展、可処分所得の増加、先進的な外科手術に対する認識の高まりを背景に、軟部組織修復市場で最も急速に成長している地域です。中国、インド、日本などの国々では、軟部組織修復を伴う治療を求める患者が増加しており、医療分野が著しく成長しています。また、費用対効果の高い手術を求めて世界中から患者がアジア太平洋地域を訪れるため、この地域の拡大する医療観光産業もこの市場の成長に貢献しています。

ヨーロッパは軟組織修復の成熟した市場であり、確立された医療制度と高度な外科的技術の普及率が高いことで知られています。この地域には高齢者が多く、整形外科、心臓血管、ヘルニア手術など、軟組織修復を必要とする手術の需要が高まっています。ドイツ、フランス、英国などの国々が市場をリードしており、強力な研究機関と堅固な医療機器製造部門に支えられています。

中南米は、医療へのアクセス改善、医療ツーリズムの増加、先進医療への認識の高まりを背景に、軟組織修復の成長市場として台頭しつつあります。ブラジル、メキシコ、アルゼンチンなどの国々では、医療セクターが成長しており、軟組織修復技術を採用する病院やクリニックも増えています。また、この地域の拡大する中流階級や政府による医療インフラへの投資も市場の成長に貢献しています。

中東およびアフリカ地域では、主に医療インフラへの投資と慢性疾患の増加を主な要因として、軟組織修復市場が徐々に発展しています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々では、軟組織修復を含む高度な外科的ソリューションへの需要の高まりとともに、ヘルスケアサービスの成長が見られます。しかし、市場は、一部の地域におけるヘルスケアへのアクセス制限や経済的制約に関連する課題に直面しています。

競合状況

本レポートでは、世界の軟組織修復市場における競合状況についても包括的な分析を行っています。また、主要企業のプロフィールも詳細に記載しています。以下は、レポートで取り上げた企業の一部です:

AbbVie Inc.

Arthrex Inc.

Becton Dickinson and Company

Baxter International Inc.

Cryolife Inc.

Integra LifeSciences Corporation

Johnson & Johnson

Medtronic Plc

Organogenesis Inc.

Smith & Nephew plc

Stryker Corporation

Terumo Corporation

これは企業リストの一部であり、完全なリストはレポートに記載されています。

軟組織修復市場ニュース:

2023年6月、CollPlant Biotechnologiesは、再生皮膚および軟組織フィラー製品の開発のため、AbbVieと提携した。この提携により、AbbVieはCollPlantに1000万ドルを支払う。

2024年2月、Smith+Nephewは、AAOS年次総会で、CARTIHEAL AGILI-C軟骨修復インプラントをREGENETEN生体誘導性インプラントとともに発表し、スポーツ医学のポートフォリオを拡大した。 両技術は、優れた臨床的エビデンスに裏付けられており、医療従事者が軟組織の修復を行う方法を変化させ、現在の標準的な治療法と比較して患者の治療結果の改善に役立っている。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の軟組織修復市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 固定製品

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 縫合糸

6.1.2.2 縫合糸アンカー

6.1.3 市場予測

6.2 組織パッチ/マッチ

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 生物由来

6.2.2.2 合成

6.2.3 市場予測

7 用途別市場

7.1 整形外科手術

7.1.1 市場動向

7.1.2 市場予測

7.2 乳房再建

7.2.1 市場動向

7.2.2 市場予測

7.3 ヘルニア修復

7.3.1 市場動向

7.3.2 市場予測

7.4 皮膚修復

7.4.1 市場動向

7.4.2 市場予測

7.5 膣スリング修復

7.5.1 市場動向

7.5.2 市場予測

7.6 心臓血管外科

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場

8.1 病院およびクリニック

8.1.1 市場動向

8.1.2 市場予測

8.2 研究・学術機関

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模推移

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4126