市場概要

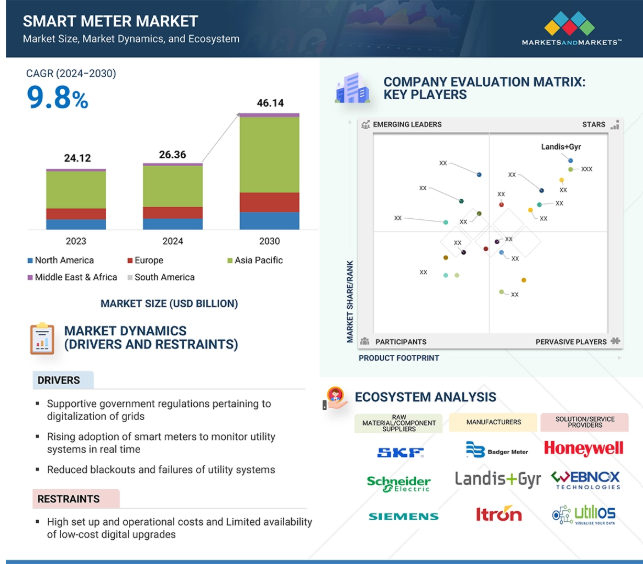

世界のスマートメーター市場は、2024年の推定263.6億米ドルから2030年には461.4億米ドルへと、2024年から2030年にかけて年平均成長率9.8%で成長する見込みです。スマートメーターの採用を促進する主な要因としては、エネルギー効率とグリッド管理を改善するための厳しい政府政策、二酸化炭素排出量に関連するデメリットに対する意識の高まり、非接触課金の利点、電力業界におけるデータ分析の強いニーズなどが挙げられます。

インフラの近代化とユーティリティのデジタル化に対する需要の増加を考えると、市場は有望な成長を示しています。

スマートメーターは、ユーティリティ供給を管理し、消費量をリアルタイムで監視し、停電イベントとその期間を記録するための堅牢なソリューションです。スマートメーターの統合センサーと通信システムは、停電インシデントの迅速な検出と解決を促進します。また、停電の発生をマッピングするための重要なデータを提供することで、ユーティリティは将来の混乱に対する予防措置を実施することができます。

スマートメーターの通信システムから収集されたデータにより、ユーティリティ企業は修理を効果的に可視化、分析、管理できるため、サービス復旧を迅速化しながらダウンタイムと運用コストを最小限に抑えることができます。例えば、スマートメーターは、ユーティリティ事業者に停電アラートを生成・送信し、病院、消防署、重要な産業施設、軍事施設などの優先度の高いエネルギー・ユーザーの綿密な監視を可能にします。

さらに、自然災害時には、スマートメーターは、エンドユーザー別施設の長期停電に関するリアルタイム通知をユーティリティに提供することで、送電網の停電を緩和します。このデータはユーティリティにとって、停電が自社のインフラから発生しているかどうかを評価するのに役立ち、ユーティリティ側の問題を迅速に特定して解決することを可能にします。このようなデータ主導のアプローチにより、停電時のサービスの信頼性を高めながら、運用・保守費用を削減することができます。

スマートメーターのインフラを整えるための初期投資は、従来のメーターに比べて非常に高く、高い投資収益率(RoI)を達成するには時間がかかります。その結果、ユーティリティ・プロバイダーは損益分岐点を達成するのに苦労します。莫大な資本が必要なことも、エネルギー消費者とユーティリティ・プロバイダーの双方に大きな課題を突きつけています。ほとんどの国では、国が補助金を支給することはなく、スマートガスやスマート水道メーターの設置に関する拘束力のある目標や義務もありません。

ユーティリティは、スマート水道メーターシステムを導入するために、標準的な技術と非標準的な独自技術の組み合わせに依存してきました。互換性がないため、異なるシステムを相互接続したり、独自技術に基づく既存のネットワークをアップグレードしたりすることは困難です。また、ベンダーの囲い込み、高価なアップグレード、柔軟性の欠如といったリスクもあります。広く受け入れられているオープンな通信規格がないことも重大な問題です。多くのメーターがNB-IoT、LoRa、その他の標準プロトコルを使用しています。電気式スマート水道メーターへの移行は、特に何百万台ものレガシー装置の交換を検討する場合、大きな財政的影響と物流上の支障をもたらします。ユーティリティは、高価なデジタルモデルを設置する代わりに、既存の従来型メーターにデジタル技術を追加することができます。

国内企業で構成される水道ユーティリティは、連邦、州、自治体の厳しい規制のもと、安全で効率的な水道サービスの配給を任されています。予算が限られていることが多く、大規模な設備投資を行うことは困難です。水の使用量の管理は、コストの上昇、インフラの老朽化、財政的制約などの要因によって複雑化しています。これらのユーティリティにとっての大きな課題は、無収水量(NRW)損失です。無収水量とは、供給された水量と請求された水量との差のことです。

NRWの損失には、不正確な機械式メーター、手作業による検針、メーターに表示されない消費量など、いくつかの要因があります。水の損失は主に、漏水、盗難、貯水タンクのオーバーフロー、不正使用、一部の消費者への無料給水によって発生します。

無収水量(NRW)は、世界で消費可能な水の年間30~35%を占め、エネルギー費用や漏水修理によりユーティリティの運営コストを増大させています。世界銀行は、世界の無収水損失は毎年約140億米ドルと推定しており、その3分の1は発展途上国で発生しています。これは、業務効率の向上、請求精度の改善、消費者の節約促進、技術進歩の推進が可能なスマート水道メーター市場にとって大きなチャンスです。

スマートメーターの設計が複雑化するにつれ、設置やメンテナンスに関連する課題が生じ、軽微な問題であっても高度な訓練を受けた技術者が必要になります。ソフトウェアの不具合、接続性の問題、ハードウェアの故障など、修理のためにサービスセンターに送らなければならないこともよくあります。また、定期的なメンテナンスは、ユーティリティ・プロバイダーにとって、直接的なコスト(修理や交換)と間接的なコスト(ダウンタイムや人件費)の両方を含む総所有コストを上昇させます。

ユーティリティ・プロバイダーは、スマート・メーターによって、膨大な電子装置ネットワークと大量の消費者データを手に入れることができます。スマートメーターが大量のデータを収集し、ユーティリティ・プロバイダー、システム・インテグレーター、サービス・プロバイダーに送信するため、このデータを反社会的要素から保護することが不可欠になります。

接続されたスマート・メーターは、ハッカーやその他の悪意ある行為者によるサイバー脅威を目の当たりにし、重要な情報を危険にさらし、社会や企業にリスクをもたらす可能性があります。これらの装置のライフサイクル全体を通して完全性と信頼性を確保することは、効果的なスマート水管理にとって不可欠です。これは、徹底したリスク評価とサイバーセキュリティプログラムによって達成することができます。

スマートメーターはスマートグリッドの運用に不可欠な要素であり、その物理的セキュリティもソリューションプロバイダーにとって大きな関心事です。スマートグリッドシステムにおけるサイバーセキュリティは、グリッド通信ネットワークとグリッド全体を運用・管理するソフトウェアプラットフォーム全体を通して大きな関心事となっています。

スマート・メーター市場のエコシステムは、スマート技術とデジタル・インフラストラクチャへの広範な移行の一環として急速に変化しています。このエコシステムの主な利害関係者には、コンポーネント・サプライヤー、スマート・メーター・メーカー、サービス/ソリューション・プロバイダー、エンド・ユーザーが含まれます。

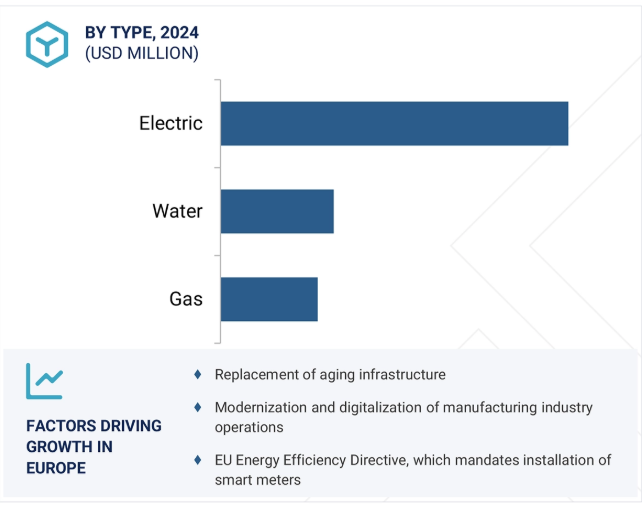

電気メーターは、その正確な監視機能により、大きな需要が見込まれます。これらのメーターは、正確なリアルタイムの電力使用情報を提供し、エネルギー保全性能を向上させながら、請求の正確性を高めるのに役立ちます。電気スマートメーターは、IoT技術とAIを活用した分析を組み合わせて使用し、電力の分配方法を最適化しながら矛盾を発見し、需要応答システムを運用します。双方向通信の組み合わせにより、ユーティリティは遠隔監視とエネルギー使用量の制御を行うことができ、運転中の電力損失を最小限に抑えることができます。スマートグリッドは、再生可能エネルギーの統合と相まって、電気スマート・メーターの必要性を高めています。市場の拡大は、スマートインフラの導入を支援する政府プログラムによって後押しされます。

電気スマートメーター市場は、2024年から2030年にかけて全地域で優れた成長が見込まれており、その中でもアジア太平洋地域が突出しています。この地域は、エネルギー需要の増加と政府の取り組みにより、導入率が上昇すると予想されています。ヨーロッパは、規制政策とインフラ投資により大幅な成長が見込まれます。北米は、市場が成熟するにつれて着実な成長が見込まれます。一方、中東・アフリカと南米は、現在進行中の近代化への取り組みに後押しされ、緩やかな拡大が見込まれます。

AMIは、水の使用量に関するデータを収集するための自動化された小型装置で構成され、オンデマンドまたは設定されたスケジュールで、メーター装置とユーティリティ担当者との双方向通信を可能にします。これは、そのソリューションを実行するためのハードウェアとソフトウェアを含む電子インターフェイスを介して、リモート通信をスムーズにします。AMIは、超音波式および電磁式の水道メーターを利用するのに適しています。なぜなら、これらのメーターにはエンコーダー、レジスター、トランスミッターが装備されており、消費されたユニットを効率的にモニターできるからです。収集されたデータは、BPL、PLC、固定RFネットワーク、公共ネットワーク(固定電話、携帯電話、ページングネットワークなど)など、容易に利用できる固定ネットワークのいずれかを介して転送することができます。高度なメーターとワンウェイ・メーターの単価比較に関しては、この世代の技術を展開するさまざまな水道ユーティリティからの受け入れが拡大しています。AMIは、他の先進的なユーティリティ技術とともに、特定のタスクを自動的に実行することで、手動介入の必要性を低減します。

ヨーロッパは、より強力な規制の実施と持続可能性政策への投資により、スマートメーター市場で2番目に高いCAGRを記録する見込みです。この地域の政府は、スマートグリッドの近代化とエネルギー効率化プログラムを積極的に支援しており、スマートメーターの採用率を高めています。欧州連合(EU)のエネルギー転換に関する指令は、カーボンニュートラルとともに、ユーティリティ企業がリソースを効果的に管理するためにAMIを必要としています。スマートメーター市場は、再生可能エネルギー接続とグリッド・スマート管理イニシアティブへの投資の増加により拡大しています。政策立案者の後押しと顧客知識の増加により、ヨーロッパは世界のスマートメーター市場で主導的な役割を果たしています。この地域は、フランス、ドイツ、イタリア、スペイン、英国を含む西ヨーロッパの主要国が市場を確立しており、スマートメーター導入の最前線にいます。EUはすでに気候ニュートラル経済への移行を進めており、2050年までにカーボンニュートラルを達成する最初の主要経済国になることを目指しています。さらに、EUの水政策では、すべての加盟国が効率的な水消費を促進するための対策を実施することが義務付けられています。こうした規制を遵守するため、この地域の水道ユーティリティは、旧式のシステムをスマート水道メーターに置き換えるなど、水管理のためのスマートインフラに投資しています。

2024年11月、ランディス・ギア社はTREFOR Infrastruktur A/Sと、TREFORのサービスエリア全域に新世代のスマートメーターとデジタルインフラを納入、導入、サポートする15年契約を締結しました。

2024年2月、Itron Inc.は、デジタル化に向かう今日のユーティリティのダイナミックなニーズに対応する、エンタープライズグレードのクラウド専用メーターデータ管理(MDM)プラットフォームであるItron Enterprise Edition(IEE)クラウドを発表しました。

2024年3月、カムストラップがジョージア州フォーサイス郡に北米本社と製造施設を新設。

2023年6月、センサス(ザイレム)は、商業・工業用顧客向けの水道ユーティリティサービスに革命を起こすために設計された最先端の超音波水道メーター、Cordonelを発表。

主要企業・市場シェア

スマートメーター市場上位企業リスト

スマートメーター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマートメーター市場の主要企業は以下の通りです。

Landis+Gyr (Switzerland),

Itron Inc. (US)

Sagemcom (France)

OSAKI ELECTRIC CO., LTD. (EDMI) (Singapore)

Siemens (Germany)

Honeywell International Inc. (US)

Schneider Electric (France)

Badger Meter, Inc. (US)

Sensus (Xylem) (US)

Kamstrup (Denmark)

Wasion Holdings International (China)

WeGoT Utility Solutions (India)

Minsait (Spain)

Axioma Metering (Lithuania)

Conservation Labs Inc. (US)

BOVE Technology (China)

【目次】

はじめに

32

研究方法論

37

要旨

50

プレミアムインサイト

55

市場概要

60

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 送電網インフラの近代化に対する政府の注力 – リアルタイム消費量の監視によるエネルギー料金の削減の重視 – 動的な電力価格設定 – 送電網の停電やユーティリティシステムの故障に対する予防措置の採用率の高さ – カーボンニュートラルの達成に向けたエネルギー消費量の監視の必要性の高まり 制約要因 – セットアップおよび運用コストが高いこと、 相互運用性の問題と相まって、セットアップと運用コストが高い – 消費者の受容と ROI の遅れに関する懸念 – 可能性 – 水道の無収益損失の削減が急務 – 電力網における技術的損失と商業的損失の総額の削減に世界各国政府が注力 – AI と ML 技術のスマートメーターへの統合 – 電気自動車とハイブリッド車の採用が増加 – 配水網の改善に途上国がますます注力 課題 – データのプライバシーとセキュリティに関する懸念と相まって、高度なスキルを持つ専門家が必要 – スマートメーターとスマートグリッド装置間の信頼できる接続の構築が複雑

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 スマートメーターの指標価格(メーターの種類別、2023年) スマートメーターの平均販売価格動向(地域別、2021~2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- 先進計測インフラ(AMI)- 仮想使用時間(VTOU) 補助技術- 家庭用エネルギー管理システム(HEMS) 補助技術- スマートグリッド- スマートメーター向けサイバーセキュリティ・ソリューション

5.8 ケーススタディ分析 スマートメーターがユーティリティ企業を財政赤字から黒字に転換 ヨークシャー・ウォーターがネットモア・グループのスマートメーターを導入して水損失を削減 ウエスタン市水道局が遠隔検針のためにネプチューンの水道メーターを導入

5.9 特許分析

5.10 貿易分析 輸出シナリオ(HSコード9028) 輸入シナリオ(HSコード9028)

5.11 主要会議とイベント、2025年

5.12 規制情勢

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 スマートメーターアプリケーションへの遺伝子AI/AIの採用がスマートメーター市場に与える影響 遺伝子AI/AIがスマートメーターサプライチェーンに与える影響(地域別

5.17 世界のマクロ経済見通し 世界的な技術進歩によるスマートグリッド投資の増加 政府の支援と規制の義務化 エネルギー効率の高い製品の採用に向けた消費者の強い関心

スマートメーター市場、コンポーネント別

96

6.1 導入

6.2 ハードウェア電力システム-停電時の信頼できる運用を確保するための効率的な電力管理ソリューショ ンに対する需要の高まりが市場を牽引 マイクロコントローラ-機能性を向上させるためのAIまたはIoT技術の統合が増加し、セグメント成長を促進 通信インターフェイス-グリッド内のネットワークを接続するための無線プロトコルの採用が増加し、セグメント成長を拡大

6.3 ソフトウェア 顧客情報システム(CIS)- 業務を包括的に理解するための高度なアナリティクスの採用が増加し、セグメントの成長を促進 METER DATA MANAGEMENT SYSTEMS(MDMS)- 正確な請求、需要応答、エネルギー効率に対する政府の関心が高まり、セグメントの成長を促進 METERING & BILLING SOFTWARE- 自動化された請求プロセスと顧客体験の向上に関心が高まり、セグメントの成長を促進

スマートメーター市場、通信技術別

104

7.1 導入

7.2 低メンテナンスコストと低消費電力がセグメント成長に寄与する無線周波数(RF)

7.3 既存のユーティリティ・インフラとの電力線通信(PLC)の互換性がセグメント成長を加速

7.4 投資コストの低さと信頼性の高い性能がセルラーの成長を促進

スマートメーター市場、技術別

110

8.1 導入

8.2 スマートグリッド構想への投資が増加する高度計測インフラ(AMI)がセグメント成長を促進

8.3 自動検針(AMR)の精度とデータ収集の信頼性がセグメント成長を促進

スマートメーター市場、エンドユーザー別

115

9.1 導入

9.2 家庭用は送電網の近代化に注力し、セグメント成長を促進

9.3 商業用ではエネルギー効率の改善とエネルギー消費の遠隔管理が需要を促進

9.4 産業用エネルギー効率基準の導入がセグメント成長を促進

スマートメーター市場、種類別

120

10.1 導入

10.2 電気 エネルギー消費の削減とコスト削減の改善に重点が置かれ、セグメント成長を促進

10.3 ガス 火災リスクの低さと遠隔監視の利点がセグメント成長を促進

10.4 水 急速な都市化と持続可能性目標がセグメント成長を促進

…

【本レポートのお問い合わせ先】

レポートコード:EP 3297