市場概要

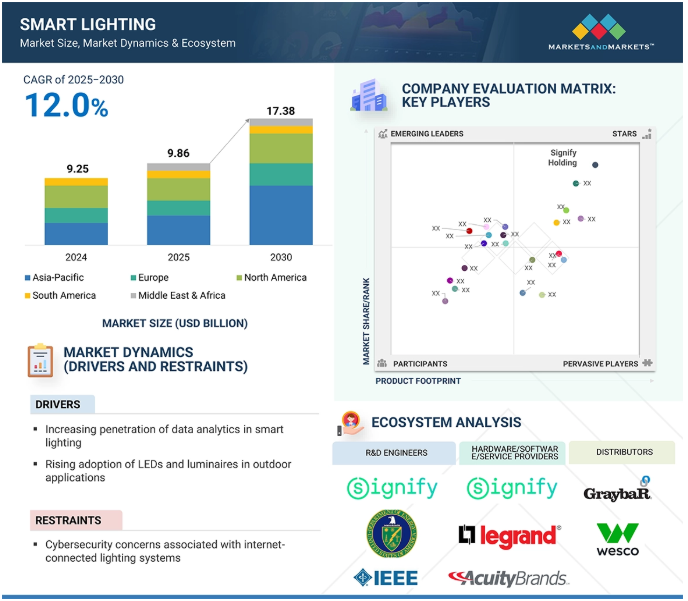

スマート照明の世界市場は、2025年の98.6億米ドルから2030年には173.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は12.0%で成長すると予測。スマート照明市場の成長を促進する要因は複数あります。規制機関によるデジタルおよび標準プロトコルの確立、世界的なスマートシティイニシアチブの増加、AIおよびエッジコンピューティングの進歩、屋外アプリケーションにおけるLEDおよび照明器具の採用の増加、IoT統合スマート照明ソリューションの需要増加、スマート照明におけるデータ分析の浸透の増加などは、市場成長に影響を与える主な要因の一部です。サービス分野は予測期間中に大きく成長する見込み。LaaS(Lighting as a Service)の採用は、初期コストの削減につながりました。そのため、企業はLaaSモデルを選択するようになっています。さらに、従来の照明からスマート照明に移行する人が増えるにつれて、シームレスな統合、設置、メンテナンスの必要性が高まり、それによってセグメントの成長が促進されます。

スマート照明業界は、自動化、予測ベースの分析、AIとGen AIによって作成されたパーソナライズされた体験の進歩による変革を経験しています。このようなシステムは、環境要因とともにユーザーとその活動に適応しながら効率を得ることで、よりスマートになっています。AIベースのスマート照明管理は、リアルタイムのセンサーデータ処理、機械学習、分析システムを通じて、明るさ、色温度、電力使用量を制御します。Gen-Alの機能は、その高度なカスタマイズ機能と、故障予知検知機能、および稼働レベル、昼光利用可能時間、および現在時刻に対応する自動エネルギー管理能力に由来します。エネルギー効率化のためのAlベースのソリューションを通じて、組織や都市は二酸化炭素排出目標を達成するために電力消費を削減することができます。

推進要因:世界中で拡大するスマートシティ構想

スマートシティプログラムは世界的に拡大しており、テクノロジー企業、サービス企業、ユーティリティ企業、コンサルタントに大きなビジネスチャンスを提供しています。スマート照明は、電力利用、最適化、エネルギー効率の奨励に重点を置いたスマートシティの本質的な一部となりつつあります。急速な都市化に伴い、スマートシティは持続可能な経済成長を実現する重要な手段と見なされるようになっており、インテリジェントなインフラとエネルギー効率の高い技術を統合して都市生活を向上させ、省エネソリューション、資源の持続可能性、デジタル技術の開発から利益を得ています。

スマート照明ソリューションは、スマートシティにおける省エネルギーと持続可能性の目標達成に不可欠であり、照明分野の進歩に無限の機会をもたらしています。スマートシティの成長は、スマート照明技術をいち早く採用した都市の成功によって後押しされています。これらの都市ではエネルギー効率が改善され、メンテナンスコストが削減され、二酸化炭素排出量が削減された結果、インテリジェント照明システムがより広く使用されるようになっています。スマートシティの需要は、主に新技術、通信ネットワーク、市民参加、公共セキュリティの必要性の高まりの急速な普及が原動力となっています。スマートシティ市場のビジネスチャンスは、環境問題への関心の高まりや、IoT、データ分析、5Gといった最先端技術へのニーズの高まりによってさらに拡大しています。

制約: インターネットに接続された照明システムに関連するサイバーセキュリティの懸念

スマート照明システムが接続されるインターネットベースの装置は、深刻なサイバーセキュリティの脅威をもたらし、市場の成長を妨げる可能性があります。スマート照明システムはインターネット接続とIoTネットワークに基づいているため、潜在的な侵入、サイバー攻撃、悪用にさらされています。ハッカーがネットワークの脆弱性を突くと、照明インフラだけでなく、時には建物やスマートシティのインフラにある他のネットワーク機器も危険にさらされる可能性があります。このようなリスクには、光の強度の不正な変更、データの盗用、重要なサービスの妨害などがあります。

さらに、スマート照明システムとクラウドプラットフォームの間で継続的にデータがやり取りされるため、ユーザーの嗜好、占有データ、使用パターンなどの機密情報が漏洩するリスクが高まります。商用アプリケーションの場合、これは業務上の機密保持や事業運営の中断のリスクも意味します。こうしたリスクに対抗するためには、暗号化、安全な認証メカニズム、頻繁なソフトウェアの更新など、強力なサイバーセキュリティの実践が必要です。しかし、こうしたシステムの安全性を確保するためのさらなる投資の必要性や、ネットワーク環境におけるサイバーセキュリティ管理の複雑さが、採用の可能性を阻む場合もあります。

可能性:スマート・オフィスとスマート・リテールの新たなトレンド

オフィスや小売環境にスマート照明技術を統合することで、利用者の満足度を高めながら効果的にエネルギーを節約する新たな機能基準が確立されます。スマート・オフィスでは、入居者を検知して概日リズムを修正する照明システムと、建物の入居パターン、自然太陽光の有無、ユーザーの好みのオプションに基づいて照明条件を設定する個別制御システムを使用します。このようなシステムは、企業がエネルギーを節約しながら運用経費を削減し、快適レベルを向上させるのに役立ち、状況の変化に適応する職場に適しています。フィリップスが開発したInteract Officeシステムは、アプリケーションベースのリアルタイム遠隔制御を提供するWebベースのインターフェースを使用して、企業が照明ニーズを調整し、エネルギー指標を確認できるソリューションです。

小売環境では、スマート照明ソリューションが顧客エンゲージメントの向上と店舗の売上増につながるというメリットがあります。アクセント照明や色調整可能なLEDを利用したダイナミックな照明手法により、小売業者は商品にスポットライトを当て、顧客にカスタムショッピング体験を提供しながら、情緒的な雰囲気を作り出すことができます。スマート照明を他のデジタル小売ソリューションと組み合わせることで、統一されたソリューションが生まれ、店舗効率だけでなく、買い物客の満足度も向上します。

課題:相互運用性と互換性の問題

スマート照明市場の主な課題は、1つのソリューション内に多くの相互運用可能な技術を統合したソリューションが存在することです。エンドユーザー別アプリケーションは、多様な選択肢の中から適切な照明制御ソリューションを選択する責任を負わなければなりませんが、標準化の欠如が統合を困難にしています。共通の規格がないため、さまざまなコンポーネント間で互換性の問題が生じ、照明システム間のスムーズな相互運用性と通信が阻害されます。従来の照明制御システムは、同じベンダーのハードウェアとソフトウェアを共有していましたが、スマート照明ソリューションにはさまざまなベンダーの制御装置があり、相互運用性が複雑になっています。そのため、互換性のある製品の開発を可能にする標準プロトコルの策定が急務となっています。ZigBee、EnOcean、Z-Wave、Wi-Fiは、スマート照明内の通信に利用されている代表的な無線技術で、システムメーカーの間ではZigBeeが最も普及しています。しかし現在では、メーカーが競争力を得るために独自のプロトコルや標準を採用しているため、標準化や通信プロトコルの形成が妨げられています。

主要企業・市場シェア

スマート照明ソリューションを提供する主な企業には、Signify Holding(オランダ)、Legrand(フランス)、Acuity Brands, Inc.(アメリカ)、パナソニックホールディングス株式会社(日本)、ams-OSRAM AG(オーストリア)、LEDVANCE GmbH(ドイツ)、Wipro Lighting(インド)、Zumtobel Group(オーストリア)などがあります。スマート照明エコシステムは、R&Dエンジニア、ハードウェア/ソフトウェア/サービスプロバイダ、ディストリビュータ、エンドユーザで構成。

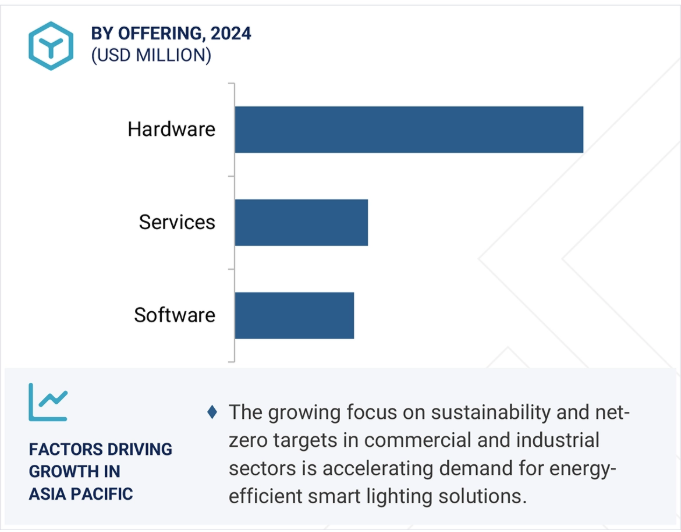

2025年から2030年にかけて、ハードウェアセグメントが市場を支配する見込み

商業用および家庭用の照明ソリューションでは、制御装置とともにLED装置やセンサーが広く使用されているため、予測期間中、ハードウェア分野がスマート照明市場をリードすると予測。スマート照明ソリューションでは、LED照明器具が主要な選択肢として使用されます。LED照明器具は、エネルギー効率に優れた性能と長寿命を実現し、包括的な制御機能を可能にするからです。稼働センサーは、昼光センサーとともに、照明制御を最適化するリアルタイムの環境状態モニターとして機能し、全体的な効率を高めます。調光器、スイッチ、ゲートウェイを含むスマート照明コントローラは、その設置がますます一般的になるにつれて、ハードウェア分野の優位性を高めています。近代的なビルでは、PoE(Power over Ethernet)照明システムが採用されています。オフィスや小売店などの他のスマート商業スペースでは、ビル管理システム(BMS)に直接接続するIoTベースの装置を選択し、ユーザーエクスペリエンスの向上を実現しながら効率を向上させています。信頼性が高く革新的なスマート照明ハードウェアは、スマートシティプログラムの拡大に伴う需要の高まりと、コネクテッドホームソリューションの人気の高まりにより、提供セグメントにおけるリーダーシップを維持するでしょう。

設置種類別では、後付け設置分野が2025~2030年に最も速いCAGRを示す見込み。

建物所有者が老朽化した照明システムの効率的なアップグレードを求めるようになっているため、後付け設置市場はスマート照明市場で最も高い成長が見込まれています。2017年以前に設置されたLED装置は寿命に達しています。そのため、所有者や管理者は、自動化機能とともにエネルギー管理機能の向上をもたらすスマート照明ソリューションを選択します。レトロフィットにより、基本的なメンテナンス作業を通じて、占有センサー、昼光利用、ワイヤレス接続を融合した最新の照明制御を建物にスムーズに統合することができます。商業、工業、家庭用の各分野で改修プロジェクトが加速しているのは、持続可能性への関心がエネルギー効率を重視する規制要件に合致しているためです。最新の照明技術は、完全に新規に設置することに伴う多額の費用を回避できるため、改修を通じてビジネスにうまく統合することができます。プラグアンドプレイのスマート照明ソリューションは、面倒な配線手順を省くことで改造プロセスを簡素化し、インテリジェント照明システムをより簡単に設置できるようにしました。省エネ、運用効率、ホームオートメーションを優先する組織や住宅所有者が積極的に改修を選択するため、市場は急成長を示しています。

アジア太平洋地域は、急速に進む都市化、政府主導の省エネ政策、スマートシティプログラムの拡大により、世界のスマート照明市場で最も高いCAGRを示すと予想されています。アジア開発銀行の調査によると、都市部にはアジアの人口の55%以上が集中するため、先進的な照明システムの需要が高まります。中国は、非効率な照明を排除するために国家グリーン照明プログラムを実施して以来、LED生産でリードしており、最大の市場でもあります。可処分所得の増加とIoT対応照明システムの統合により、日本、インド、韓国ではスマートホームの普及が進んでいます。アジア全域の商業および産業部門は、持続可能性とネットゼロ目標を重視するようになり、エネルギー効率の高いスマート照明ソリューションの需要に新たな勢いをもたらしています。さらに、光による高速データ伝送を実現するLi-Fi技術の採用拡大と5Gインフラの拡大が、スマート照明アプリケーションの技術革新を促進しています。また、この地域には大手照明メーカーや強力な電子サプライチェーンが存在するため、競争力があり、技術進歩が促進され、生産コストが削減されます。

2025年1月、シグニファイ・ホールディングは、ホームイルミネーション機能やエンターテインメント機能、ホームセキュリティソリューションを強化するフィリップスHueアクセサリーとともに、新たな革新的機能を追加しました。Philips Hueから初のジェネレーティブ・アル・アシスタントが市販されました。Hueアプリを通じて、ユーザーは、ムードやお祝い事、さまざまなデザインスタイルなどの好みに基づいてカスタマイズされた照明シーンを作成するアシスタントにアクセスできます。ユーザーは、このアシストツールを使って、口頭または筆記によるコマンドを入力することで、完璧なアンビエント設定を生成することができます。また、ユーザーは、フィードバックを受けながらタイプや音声コマンドを活用し、継続的なシステムのアップグレードを実現することもできます。

2024年11月、ツムトベル・グループの照明ブランド、ソーンとツムトベルは、サンダーランド・アソシエーション・フットボール・クラブ(サンダーランドAFC)と共同で、スタジアム・オブ・ライトの大規模な照明アップグレードを実施しました。この取り組みは、サンダーランドAFCの過去20年間で最大のスタジアム投資プログラムに属し、2028年までにエネルギー完全自立を達成するというクラブの長期的な持続可能性の枠組みを推進するものです。

2024年10月、Acuity Brandsは、患者に素晴らしい体験を提供する照明ソリューションを組み合わせると同時に、介護者のパフォーマンスニーズの両方をサポートする、患者に焦点を当てたブランドとしてNightingaleを設立しました。ナイチンゲールは、その豊富な照明経験を活かし、デザイン要素と高度な照明技術を組み合わせることで、患者をケアする癒しの環境を構築します。

2024年2月、パナソニックライフソリューションズインディア(PEWIN)は、インドのグジュラート州ダマンに新たな製造工場を設立。この専用製造ユニットは、既存の製品能力を拡張し、インド拠点における照明の全体的な生産能力を向上させます。PEWINは、1,500万インドルピー(約0.18億米ドル)を投じてこの施設を建設し、同社の戦略的成長計画の一環として、自社屋根の下で照明製品の製造を可能にします。

2024年1月、ルグランは最新鋭のLED調光器「radiant」コレクションを発表しました。この調光器は、先進的な回路によって照明を正確に制御し、標準的な調光の難しさを解消する幅広い調光機能を提供します。

2024年9月、セールスフォースはデータクラウドとAI機能を強化するため、データ管理プロバイダーのZoominを買収。Zoominの非構造化データに関する専門知識により、SalesforceのAgentforceは、よりパーソナライズされ、コンテキストを認識したAIインタラクションを提供できるようになりました。この買収は、個々の顧客のニーズに合わせた、データに基づくリアルタイムの対応を提供し、AIエージェントのインテリジェンスを向上させることを目的としています。

スマート照明市場トップリスト

Signify Holding (Netherlands)

Acuity Brands, Inc. (US)

Legrand (France)

ams-OSRAM AG (Austria)

Zumtobel Group (Austria)

Panasonic Holdings Corporation (Japan)

Honeywell International Inc. (US)

LEDVANCE GmbH (Germany)

Wipro Lighting (India)

Lutron Electronics Co., Inc (US)

Cree Lighting USA LLC (US)

Savant Systems, Inc (US)

Dialight (UK)

HLI Solutions, Inc. (US)

ABB (Switzerland)

【目次】

はじめに

27

研究方法論

33

要旨

45

プレミアムインサイト

51

市場概要

55

5.1 はじめに

5. 2 市場牽引要因 ・ 世界的なスマートシティ構想の高まり ・ 人工知能(AI)とエッジコンピューティング技術の進歩 ・ 公的機関による標準プロトコルとデジタルプロトコルの確立 ・ モノのインターネット(IoT)統合型スマート照明ソリューションへの需要の高まり ・ 屋外用途での LED 照明と照明器具の採用の増加 ・ スマート照明へのデータ分析の組み込みの増加 ・ 制約要因 ・ インターネット接続型照明システムに関連するサイバーセキュリティの懸念 ・ 従来の照明インフラの改修に伴う困難 伝統的な照明インフラの改修に伴う難題 チャレンジ – 装置と付属品の初期費用が高い – 相互運用性と互換性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(オファリング別)(2024年 平均販売価格動向(地域別)(2020~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- モノのインターネット(IoT)- 通信プロトコル- スマートセンサー 副次的技術- 人工知能(AI)と機械学習(ML)- ライトフィデリティ(Li-Fi)- ジオフェンシング技術 副次的技術- ビル管理システム(BMS)- 5Gインフラストラクチャ

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード9405) 輸出シナリオ(HSコード9405)

5.11 主要会議とイベント(2025-2026年

5.12 ケーススタディ分析 ユリンがシナプスのsimplysnap制御と統合されたクリー照明器具を使用し、オペレーショナルエクセレンスと信頼性の達成を支援 ドイツの自治体がシグニファイ・ホールディングのbrightsitesソリューションを導入し、スマートシティの目標を推進 ハネウェル・インターナショナルInc. がインドに飛行場用地上照明の製造施設を新設

5.13 TARIFF AND REGULATORY LANDSCAPE TARIFF ANALYSIS REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS REGULATIONS- Restriction of Hazardous Substances (ROHS) and Waste Electrical and Electronic Equipment (WEEE) – Registration, Evaluation, Authorisation and Restriction of Chemicals (REACH) – United Nations Framework Convention on Climate Change (UNFCCC) – General Data Protection Regulation (GDPR)

5.14 ポーターのファイブフォース分析 競争上のライバルの激しさ 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 スマート照明市場におけるAI/GEN AIの影響

スマート照明市場、通信技術別

98

6.1 導入

6.2 WIRED DALI- 汎用性と省エネを提供 POWER OVER ETHERNET (POE)- イーサネットケーブルを介した装置への給電に使用 POWER LINE COMMUNICATIONS (PLCS)- 照明ソリューション間の接続性向上に貢献 WIRED HYBRID PROTOCOLS- 制御システムのセキュリティと分離を確保

6.3 ワイヤレス ZIGBEE- 低消費電力のワイヤレス IoT ネットワークを提供 WI-FI- デバイス間の直接接続を促進 BLE- ケーブルをなくすことでユーザーのモビリティを向上 ENOCEAN- 充電不要で長時間の通信を可能に 6LOWPAN- 処理能力が制限された装置向けの通信を促進 WIRELESS HYBRID PROTOCOLS- プロアクティブおよびリアクティブなルーティングによりデータ伝送を改善

スマート照明市場:エンドユーザー・アプリケーション別

109

7.1 導入

7.2 INDOOR COMMERCIAL- 企業のオフィスからの需要の増加が成長を牽引 INDUSTRIAL- 安全性と生産性の向上に対する需要の増加が市場を牽引 RESIDENTIAL- スマートホームソリューションに対する需要の増加が市場を牽引 OTHERS

7.3 屋外高速道路および道路照明- 接続された道路照明システムに対するニーズの高まりが成長を促進 建築照明- 人間中心の照明の普及が需要を促進 公共施設の照明- 安全性とセキュリティの強化に対するニーズの高まりが成長を促進

スマート照明市場:流通チャネル別

119

8.1 導入

8.2 オフライン販売 スマートシティプロジェクトの拡大と商業施設の改修が需要を促進

8.3 オンライン販売:幅広い製品供給、競争力のある価格、利便性、詳細な製品比較が市場を牽引

スマート照明市場:製品別

124

9.1 導入

9.2 照明器具- エネルギー効率の高いLED照明器具の採用増加、スマートホームの普及拡大、大規模インフラプロジェクトが需要を押し上げる 照明制御- LEDドライバとバラスト- センサー- スイッチ- 調光器- リレーユニット- ゲートウェイ

9.3 ユーザーの利便性を高めながらエネルギー消費を最適化するソフトウェア機能が市場を牽引

9.4 サービス 設置前サービス – 顧客の要件に合った照明ソリューションのカスタマイズを支援 設置後サービス – 照明器具とランプの寿命を延ばすと同時に、エネルギー消費と効率を最適化することで 需要を促進する スマート照明市場(設置タイプ別

スマート照明市場:設置タイプ別

140

10.1 導入

10.2 新規設置:スマートシティ構想の採用増加と厳しいエネルギー効率規制が成長の原動力

10.3 既存照明との互換性によりダウンタイムと設置コストが削減される後付け設置が普及の原動力

…

【本レポートのお問い合わせ先】

レポートコード:SE 2506