市場規模

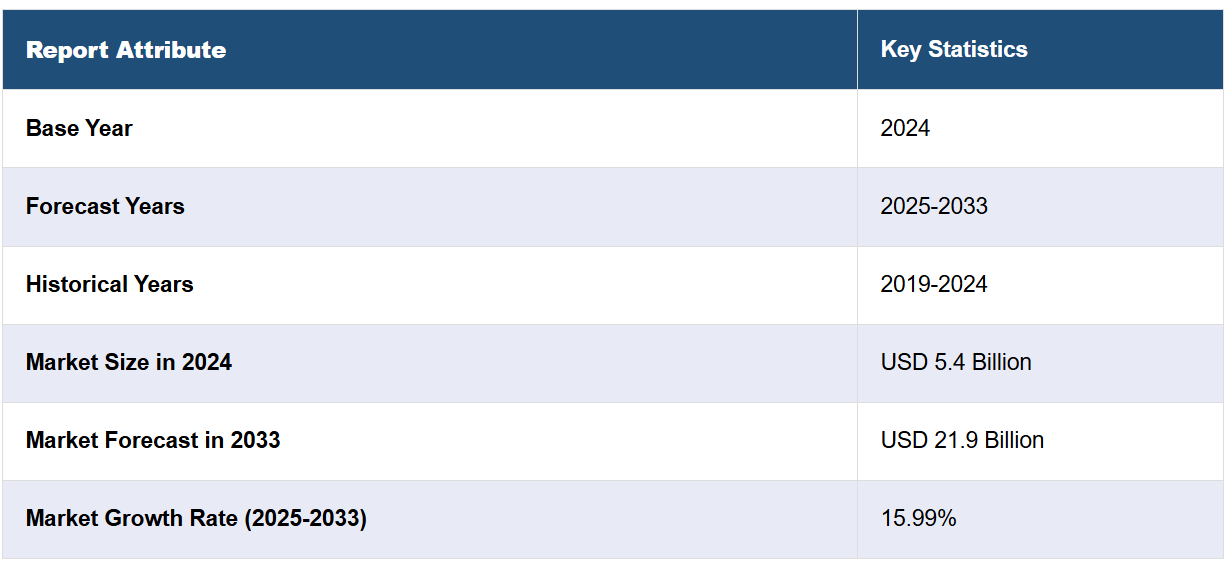

世界のスマートインプラント市場規模は、2024年には54億米ドルと評価されました。今後、IMARC Groupは、2033年までに市場規模が219億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は15.99%になると予測しています。現在、北米が市場を支配しており、2024年には40.2%を超える大きな市場シェアを占めています。慢性疾患の増加、心不全の症例の増加、低侵襲手術(MIS)への好みの高まりは、この地域全体で市場を牽引する主な要因の一部を表しています。

世界的なスマートインプラント市場は、ヘルスケア技術の進歩と、個別化医療ソリューションに対する需要の高まりによって牽引されています。 センサーやIoT接続機能を備えたこれらのインプラントは、リアルタイムのモニタリングとデータ収集を可能にし、患者の治療結果を改善します。 骨粗しょう症や心血管疾患などの慢性疾患の増加により、正確な治療とリハビリテーションのためのスマートインプラントの採用が促進されています。 低侵襲手術に対するこうした認識は、市場の成長をさらに後押ししています。IMARCグループによると、低侵襲手術の市場規模は2032年までに910億米ドルに達すると予測されており、2024年から2032年の年間平均成長率(CAGR)は6%となっています。政府のイニシアティブも医療インフラを支え、世界中でスマートインプラントの普及を促進しており、市場をさらに後押ししています。

米国は、高度な治療ソリューションを必要とする骨粗しょう症、関節炎、心血管疾患などの慢性疾患の増加を背景に、スマートインプラントの主要な地域市場として台頭しています。低侵襲手術の採用が増加していることも、その精度の高さと回復結果の改善により、スマートインプラントの需要を高めています。IMARCグループが発表した報告書によると、米国の低侵襲手術市場は2032年までに353億米ドルに達すると予想されており、2024年から2032年の年間平均成長率(CAGR)は3.93%となっています。さらに、IoT統合やAI主導の分析などの技術進歩により、リアルタイムのモニタリングが可能になり、患者ケアが向上しています。これに加えて、個別化医療ソリューションに対する認識の高まりや生体適合性材料の入手可能性も、普及を後押ししています。

スマートインプラント市場の動向:

慢性疾患の増加

スマートインプラント市場の主な推進要因のひとつは、骨粗しょう症、関節炎、糖尿病、心血管疾患などの慢性疾患の増加です。 IDF Diabetes Atlas (2021) レポートによると、世界の糖尿病患者数は増加しており、2021年には成人の10.5%が罹患し、2045年には7億8300万人に達すると予測されており、疾病管理の強化と治療結果の改善を目的としたスマートインプラントの需要が高まっています。このようなスマートインプラントの例としては、治癒過程を追跡するセンサーを搭載した整形外科用インプラントが挙げられ、これにより医師は合併症の可能性について注意を促すことができます。これにより、患者の治療結果が改善され、再手術の必要性が低減します。これに加えて、高齢者人口の増加に伴う医療ニーズの高まりと、医療における新しい技術的進歩を受け入れる意欲の増加により、スマートインプラントの需要がさらに高まっています。

医療技術の進歩

センサー技術、モノのインターネット(IoT)、人工知能(AI)における技術革新がスマートインプラント市場を牽引しています。IMARCグループによると、世界の人工知能市場は2033年までに8545億米ドルに達すると予測されており、2025年から2033年の年平均成長率(CAGR)は23.64%となっています。こうした進歩により、インプラントがリアルタイムでデータを収集・送信できるようになり、遠隔モニタリングや個別化された治療計画が可能になります。合併症の予測、治療の最適化、医療従事者による意思決定プロセスの改善も、AIが開発した分析機能を通じて行うことができます。また、インプラントの強度、安全性、個別化に関する3Dプリンティングによる革新とともに、より生体適合性の高い素材への移行も顕著な改善につながっています。これらはスマートインプラントの機能性を向上させるとともに、整形外科、心臓病学、神経学の分野での使用を可能にしました。

低侵襲手術への需要の高まり

患者と医療提供者は、痛みの軽減、回復の早さ、合併症のリスクの低さなど、数多くの利点から、低侵襲手術を選ぶことが多くなっています。スマートインプラントは、広範囲にわたる外科的介入を必要とせずに正確な位置決めとモニタリングができるため、こうした手術に最適です。例えば、心臓血管手術で使用されるスマートステントやペースメーカーは、その性能に関するリアルタイムのフィードバックを提供し、最適な配置と機能性を確保することができます。このような低侵襲技術との互換性により、現代の医療現場での採用が進んでいます。さらに、患者に優しいこれらの先進的なソリューションに対する認識が高まっていることも、スマートインプラント市場の世界的成長に貢献しています。

スマートインプラント業界のセグメント化:

IMARC Groupは、世界のスマートインプラント市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品タイプ、材料、エンドユーザーに基づいて分類されています。

製品タイプ別分析:

整形外科用スマートインプラント

膝関節形成術

股関節形成術

脊椎固定術

骨折固定

その他

心血管系スマートインプラント

ペーシングデバイス

ステント

構造的心臓インプラント

眼科用スマートインプラント

眼内レンズ

緑内障インプラント

歯科用スマートインプラント

美容用スマートインプラント

その他

整形外科用スマートインプラントは2024年には最大の構成要素となり、市場の約46.0%を占める見通しです。 これらのインプラントは、患者の治療結果の改善と医療管理において目覚ましい進歩を遂げているため、市場をリードしています。 このようなインプラントは、センサー内蔵技術により、治癒過程を継続的にモニタリングし、患者の動きを追跡し、感染症やインプラントの故障などの合併症をリアルタイムで検出するように設計されています。医療従事者には正確なデータが提供されるため、より適切な判断や治療の調整、必要に応じた早期介入が可能になります。 整形外科用スマートインプラントは、よりパーソナライズされたデータ主導のケアを促進することで、患者の回復プロセスも改善します。 他の医療機器や技術とシームレスに統合できる能力も、市場での地位を確固たるものとし、現代の整形外科治療における重要なイノベーションとなっています。

素材別分析:

骨セメント

金属

コバルト

合金

チタン

その他

2024年には金属が市場をリードするセグメントとなるでしょう。この優位性は、長期医療機器に理想的な、堅牢な強度、靭性、生体適合性によるものです。チタンとステンレス鋼は、腐食に対する耐性に加え、人体の機械的影響に対する大きな耐性があるため、整形外科、歯科、心臓血管の医療機器に最も多く使用されています。また、これらの素材は、スマートインプラントに不可欠なセンサーやワイヤレス通信システムなどの先進技術の統合もサポートします。さらに、金属インプラントは、さまざまな用途に合わせて精密に設計することができ、より優れた機能性と性能を確保できます。医療分野での確立された使用実績と、最先端技術を組み込む能力により、金属はスマートインプラント市場で主流の素材となっています。

エンドユーザー別分析:

病院

外来手術センター

整形外科クリニック

眼科クリニック

歯科ラボ

その他

2024年には、スマートインプラント市場の約52.2%を占める病院が市場をリードするでしょう。これは、患者のケアと近代的な医療治療における重要な役割によるものです。医療の主要なサービスプロバイダーとして、病院はインプラントの実施とモニタリングに必要なインフラ、専門知識、人材を十分に備えています。これらのインプラントは、精密な外科的配置を必要とし、術後の継続的なモニタリングが必要となることが多く、これは病院の管理された医療監督環境によって提供されます。 また、病院は高度な診断機器を利用でき、スマートインプラントからのデータを、包括的な患者ケアシステムの管理に活用しています。 個別化治療と効果的な治療結果に対するニーズの高まりも、スマートインプラント技術の採用における病院のリーダーシップを強化しています。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が40.2%を超える最大の市場シェアを占めました。北米がスマートインプラント市場を独占している主な理由は、この地域が医療インフラに関して先進的であり、強力な研究開発(R&D)能力を有していることです。このような、医療の進歩のための高度な投資が行われ、イノベーションに富んだ環境が、スマートインプラントの急速な開発、試験、導入を促進しています。また、高度な技術を利用するために病院やクリニックで必要とされるリソースの入手を容易にするため、北米の医療システムも高度に発達しています。この地域の規制環境は、積極的な償還政策に加え、スマートインプラントの利用も促進しています。さらに、他の地域と比較すると、北米では高度な治療が消費者により利用しやすくなっています。

地域別主要所見:

米国スマートインプラント市場分析

2024年には、北米のスマートインプラント市場の88.2%以上を米国が占める。特に都市部における先進医療技術の採用により、米国ではスマートインプラントの重要性が高まっている。大都市圏の人口増加に伴い、インプラント歯科治療などの効率的なヘルスケアソリューションへの需要が高まっており、テクノロジーに精通した人々に対応する革新的なインプラント技術の機会が生まれています。報道によると、米国ではインプラント歯科治療の急速な普及が見られ、その優れた利点とスマートインプラント技術への関心の高まりにより、年間300万人以上が治療を受け、50万人が新たに追加されています。同時に、医療関連への投資の増加により、病院は患者ケアのための最先端のソリューションを採用できるようになっています。 これらのインプラントとヘルスケアモニタリングシステムの統合は、シームレスなデータ収集と個別ケアを可能にするという大きな利点があります。 回復時間の短縮、侵襲性の低い処置、手術結果の改善も、スマートインプラントの魅力を高めています。 人口密度の高い地域では、近代的なクリニックを含むインフラのアップグレードが、スマートインプラントの普及を支えています。より良い運動能力と健康を求める高齢者人口の増加に伴い、スマートインプラントは慢性疾患に効率的に対処しながら、生活習慣の改善をサポートし、その普及を促進しています。

アジア太平洋地域のスマートインプラント市場分析

高齢者人口の増加に伴う変形性関節症や外傷などの退行性疾患の増加は、アジア太平洋地域のスマートインプラント市場の主な推進要因となっています。業界レポートによると、変形性膝関節症は60歳以上のインド人の22~39%に影響を及ぼしており、人工膝関節全置換術(TKR)の件数は2014~15年の25,215件から2018~19年には43,905件へと13.22%増加しています。 この成長により、より良い患者結果を得るためのスマート膝関節インプラントの採用が促進されています。スマート膝インプラントは、正確なデータ収集、患者に合わせた調整、長期間の耐久性など、多くの利点を提供します。これらの機能により、個人は運動能力を取り戻し、生活の質の向上を実感することができます。新興経済国では、整形外科医療の進歩に伴い、手術件数の増加に対応するために医療機器の生産も拡大しています。さらに、低侵襲技術の採用により、特に医療インフラが進化している地域では、インプラントの標準的な手順への統合が加速しています。AI駆動の分析機能を備えたスマートインプラントは、術後のリハビリを最適化します。例えば、動きを追跡するスマート膝システムは、個々の患者に合わせた治療の洞察を提供し、回復をサポートし、合併症を最小限に抑えます。

ヨーロッパのスマートインプラント市場分析

ヨーロッパのスマートインプラント市場は、視覚障害の増加が主な要因となっており、高度な眼科ソリューションへの関心が高まっています。網膜プロテーゼや眼内装置などの眼科治療用にカスタマイズされたスマートインプラントは、複雑な視覚障害に対応します。例えば、ヨーロッパではドライアイの患者数が増加しており、最近の研究では10年間で15%増加していることが明らかになっています。この増加により、視覚に関する問題の増加に対処するためのスマートアイインプラントの採用が促進されています。これらのインプラントは、精度の向上と長期的な有効性により患者の治療結果を改善し、慢性の眼疾患の治療に不可欠なものとなっています。手術技術や診断技術の進歩により、専門治療におけるスマートインプラントの採用がさらに促進されています。その結果、医療提供者は早期介入や継続的なモニタリングにこれらの技術をますます取り入れるようになっています。患者は、治療計画にシームレスに統合された革新的な機器の恩恵を受け、繰り返し処置の必要性が減少します。例えば、データ通信機能を備えたスマート網膜機器は、視覚性能とフィードバックを向上させ、進行性の疾患の管理に価値をもたらします。

ラテンアメリカ スマートインプラント市場分析

成長を続けるラテンアメリカのスマートインプラント市場は、複数の要因によって牽引されています。 医療への意識の高まりや、関節炎、心血管障害、糖尿病などの疾病の蔓延により、高度なインプラントソリューションへの需要が高まっています。 この地域の高齢者人口の増加も、整形外科や歯科インプラント、特にリアルタイムのモニタリングを可能にし、より良い結果をもたらすインプラントへの需要増加につながっています。さらに、医療技術の向上と医療システムのインフラ整備が相まって、スマートインプラントの普及を促進しています。可処分所得の増加と適切な医療へのアクセスのしやすさにより、患者はこうした最新の治療法を選択できるようになっています。業界レポートによると、ラテンアメリカにおける可処分所得の総額は、2040年までに60%増加すると予測されています。これに加えて、医療分野の改善に向けた政府の取り組みや、医療研究への追加予算配分も、業界の拡大をさらに促進しています。

中東およびアフリカのスマートインプラント市場分析

都市開発の進展に伴う医療施設の拡大により、中東およびアフリカではスマートインプラントの導入が促進されています。病院インフラへの投資は、外科的および治療的プロトコルへの技術的に進歩したデバイスの統合を支えています。ドバイ保健都市庁の報告書によると、ドバイの民間医療施設の数は2022年に4,482に達し、56の病院と55,208人以上の有資格専門家の存在が確認されています。医療インフラの成長に伴い、患者ニーズの高まりに応える形でスマートインプラントの採用も増加しています。高度な診断ツールとのシームレスな互換性や、稼働寿命の延長といった利点により、スマートインプラントは近代的な医療システムに最適です。例えば、継続的なモニタリングを目的として設計された整形外科用インプラントは、回復率の向上に貢献し、病院での治療における有用性を高めています。

競合状況

スマートインプラント市場の主要企業は、さまざまな戦略的行動を通じて、その成長を促進しています。大手企業は研究開発(R&D)に多額の投資を行い、スマートセンサーとワイヤレス技術を統合した、患者の健康状態をリアルタイムでモニタリングできる先進的で革新的な製品を開発しています。病院や医療サービス提供者とのさまざまな提携やパートナーシップにより、患者の治療結果や特定の治療が改善され、スマートインプラントの採用機会がさらに増えています。さらに、インプラントの生体適合性、耐久性、機能性の向上に重点的に取り組むことで、市場での長期にわたる成功が確実なものとなっています。生産能力の向上と規制当局の承認取得を容易にするプロセスにより、入手性とアクセス性が向上し、スマートインプラント市場の成長を後押ししています。

このレポートでは、スマートインプラント市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Abbott Laboratories

Biotronik

Boston Scientific Corporation

Cochlear Limited

CONMED Corporation

Intelligent Implants

IQ Implants USA

Medronic plc

Smart Implant Solutions USA

Stryker Corporation

Zimmer Biomet

最新ニュースと動向:

2024年12月: OSSIO, Inc.は、生体統合整形外科固定用に設計された革新的なOSSIOfiberスマートインプラントの拡大に向け、2760万米ドルの資金調達を確保した。この金属フリーのインプラントは、天然骨と完全に統合しながら強力な外科的ソリューションを提供し、術後の合併症を軽減する。この資金は、製品開発、米国での製造、およびグローバル市場の拡大に活用される。クエスタ・キャピタルは、160億ドル規模の整形外科市場におけるOSSIOの画期的な技術を支援するために投資を主導しました。

2024年12月:North Oaks Orthopaedic Specialty Centerは、人工膝関節全置換術の精度を高めるためにロボット技術を活用したROSA Knee Systemを導入した。この高度なシステムは、損傷した軟骨を表面置換し、金属インプラントと医療用プラスチックで置換する外科医を支援する。患者の治療結果を向上させるように設計されており、より滑らかな膝の動きと可動性の改善を保証する。この革新的なアプローチは、スマートインプラント技術と外科的治療における一歩前進を強調している。

2024年12月:スクリプス・ヘルス(Scripps Health)の研究者が、世界初のスマートな肩関節置換インプラントの開発に31万7000ドルのNIH助成金を受け取る。この装置は、術後の肩の動きをモニターし、データを送信する。2年間にわたって実施されるこのプロジェクトでは、プロトタイプの作成と死体実験による機能性の検証を目指す。

2024年11月:Zimmer Biometは、オックスフォードセメントレス膝関節部分置換インプラントがFDAの承認を受け、米国デビューを果たす。2004年より欧州で広く使用されているこのインプラントは、同地域で60%の市場シェアを占めている。このスマートインプラント技術は、患者の整形外科的選択肢を広げ、2025年初頭までに米国で発売される予定である。

2024年11月:Exactechは、肩の治療用に新しいEquinoxe® Central Screw Baseplateインプラントを使用した最初の外科手術例で、大きなマイルストーンを達成しました。この革新的なスマートインプラントは、20年以上にわたる臨床的専門知識を活用し、高度な関節窩オプションと強化された固定を提供します。初回手術と再手術の両方の症例を対象に設計されたこのインプラントは、骨の保存を目的とした湾曲した解剖学的形状が特徴です。Exactechは、整形外科ソリューションにおけるグローバルな存在感を拡大し続けています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のスマートインプラント市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のスマートインプラント市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界のスマートインプラント市場 – 製品タイプ別内訳

6.1 整形外科用スマートインプラント

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.3.1 膝関節形成術

6.1.3.2 股関節形成術

6.1.3.3 脊椎固定術

6.1.3.4 骨折固定術

6.1.3.5 その他

6.1.4 市場予測(2025年~2033年)

6.2 心血管系スマートインプラント

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.3.1 ペーシングデバイス

6.2.3.2 ステント

6.2.3.3 構造的心臓インプラント

6.2.4 市場予測(2025年~2033年)

6.3 眼科用スマートインプラント

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2019年~2024年)

6.3.3 市場区分

6.3.3.1 眼内レンズ

6.3.3.2 緑内障インプラント

6.3.4 市場予測(2025年~2033年)

6.4 歯科用スマートインプラント

6.4.1 概要

6.4.2 市場の歴史的および現在の動向(2019年~2024年)

6.4.3 市場区分

6.4.4 市場予測(2025年~2033年)

6.5 美容用スマートインプラント

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.5.3 市場区分

6.5.4 市場予測(2025年~2033年)

6.6 その他

6.6.1 過去の市場動向および現在の市場動向(2019年~2024年)

6.6.2 市場予測(2025年~2033年)

6.7 製品タイプ別、魅力的な投資提案

7 世界のスマートインプラント市場 – 素材別内訳

7.1 骨セメント

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 金属

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場区分

7.2.3.1 コバルト

7.2.3.2 合金

7.2.3.3 チタン

7.2.4 市場予測(2025年~2033年)

7.3 その他

7.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.2 市場予測(2025年~2033年)

7.4 素材別の魅力的な投資提案

8 世界のスマートインプラント市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 外来外科センター

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年

8.3 整形外科クリニック

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 眼科クリニック

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.4.3 市場細分化

8.4.4 市場予測(2025年~2033年)

8.5 歯科技工所

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.5.3 市場区分

8.5.4 市場予測(2025年~2033年

8.6 その他

8.6.1 市場の歴史と現状(2019年~2024年

8.6.2 市場予測(2025年~2033年

8.7 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12853