市場概要

副鼻腔組織切除装置の世界市場規模は、2024年に11億米ドルと評価され、2025年から2034年までの期間にCAGR 6.7%で成長する見込みです。副鼻腔組織切除用手術器具は、手術中に副鼻腔構造の障害物を切除または縮小するために使用される動力式手術器具の一種です。

これらの器具には、動力式器具に使用されるマイクロデブライダや、副鼻腔の排液を促進し、慢性副鼻腔炎や鼻ポリープの対策に使用される鉗子やキュレットなどの手動式器具が含まれますが、これらに限定されません。耳鼻咽喉科の手術件数の増加、手術技術の継続的な向上、開発・研究への貢献の増加などの理由により、市場は高い成長を示しています。

さらに、十分な市場成長は、耳鼻咽喉科臨床処置の実施件数の増加に反映されています。さらに、導電性組織破壊術は、慢性副鼻腔炎や鼻ポリープの治療において有望な結果を示しており、副鼻腔からの排膿が容易になるため、患者にとってより望ましいものとなっています。慢性副鼻腔炎に罹患する患者数の増加と良好な市場環境が相まって、外科的処置や治療の需要が高まっています。例えば、2021年にはおよそ3120万人が副鼻腔炎に苦しんでいると報告されており、これはアメリカの成人人口の12%にあたります。

さらに、低侵襲手術の選択肢もこの巨大な成長の触媒として作用しており、内視鏡副鼻腔手術はその顕著な例です。内視鏡副鼻腔手術はその顕著な例です。この開発は、効果的でありながら、手術に伴う痛みを軽減することで、患者の予後を改善するための総合的な取り組みを示しています。この種の手術に伴う回復時間を短縮することで、市場の成長が期待できます。

副鼻腔組織切除装置の市場動向

副鼻腔組織切除装置市場は、継続的な技術革新、統合ロボット支援手術や自動化システムに対する需要の高まり、医療における人工知能の導入の拡大などの要因が業界の成長を後押しし、急速に成長しています。

同市場における最も重要なトレンドの1つは、内視鏡下副鼻腔手術の人気が高まっていることです。内視鏡下副鼻腔手術は、従来の方法よりも少ない切開で組織切除を行うことができ、ますます需要が高まっています。これらの手術は回復が早く、合併症の可能性が少なく、より良好な結果が得られるため、先進的な副鼻腔組織切除装置の使用が促進されています。

さらに、副鼻腔手術におけるコンピューター支援ナビゲーションシステムの普及も進んでいます。この技術は、副鼻腔構造の詳細な画像を3D画像化し、体内の他の構造との関連性をマッピングするものです。外科医は、解剖学的構造の詳細をよりよく視覚化することができ、手技をより迅速に、合併症をより少なくすることができます。さらに、これらはこの地域の市場成長を助けます。

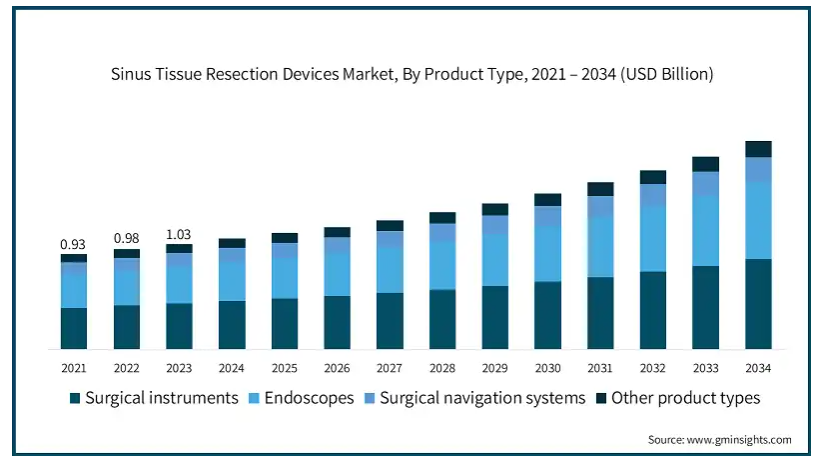

製品の種類別では、手術器具、内視鏡、手術ナビゲーションシステム、その他の製品に分類されます。2024年に最も高い収益を上げたのは、手術器具セグメントで4億7280万米ドル。

ロボット支援ツールの出現、レーザー技術と高精細内視鏡の使用により、副鼻腔組織切除技術は進化しており、これらの方法の効率性と有効性が拡大しています。このような技術革新はより良い結果をもたらし、以前よりも手技の複雑さを軽減しています。このようなツールは、特に最近の低侵襲法の急増に伴い、高い需要があります。

また、副鼻腔手術の要件に基づき、これらの器具を測定できるようにする必要性も高まっています。モジュール式鉗子や吸引装置のような装置は、目的部位に到達する能力が高く、エラーの可能性を減らすことができます。副鼻腔組織切除に使用される装置の市場は活況を呈しており、特定の医療従事者の戦略や患者の状態に対応するために特別に作られた装置の需要が増加しています。

副鼻腔組織切除装置市場は、術式によって機能的内視鏡副鼻腔手術(FESS)、バルーン副鼻腔形成術、コールドウェル・ルック手術、開頭副鼻腔手術に分類されます。2024年の市場シェアはFESS分野が50.6%で優位。

FESSは、従来の副鼻腔手術と比較して手術効果が優れています。内視鏡を使用することで、外科医は副鼻腔やその他の解剖学的構造をはっきりと広く見ることができ、体組織の切除を正確に行うことができます。そのため、副鼻腔の水はけがよくなり、症状が再発する可能性が低くなり、合併症の発生率も低くなります。

さらに、高解像度カメラ、3D画像、より優れた光源といった形で進化を続ける内視鏡技術は、FESSの使用をより効率的なものにしています。このような技術の助けを借りて、より複雑な処置が外科医によって行われるようになり、それゆえFESSの人気が高まり、副鼻腔組織切除にますます使用されるようになったのです。この傾向は副鼻腔組織切除市場の成長をさらに加速させるでしょう。

副鼻腔組織切除装置市場は用途別に慢性副鼻腔炎、再発性急性副鼻腔炎、良性副鼻腔腫瘍、その他の用途に分類されます。慢性副鼻腔炎セグメントは、2024年の市場収益で4億9550万米ドルを占め、2025年から2034年の間にCAGR 6.2%で成長すると予測されています。

慢性副鼻腔炎は、世界的に最も一般的な長年の疾患の中で、鼻づまり、顔面痛、大量の圧迫感、絶え間ない頭痛が続き、数百万人が罹患しているため、管理は困難です。慢性副鼻腔炎の増加は、アレルギー、汚染、細菌感染、構造的な問題などが一因となっており、適切な管理が求められています。慢性副鼻腔炎は薬物療法だけではほとんど改善されないことはよく知られた事実であり、手術が次のステップとなり、副鼻腔組織切除装置の市場はさらに拡大しています。

さらに、副鼻腔炎の治療では抗生物質、鼻用副腎皮質ステロイド、生理食塩水の灌漑が常套手段ですが、慢性副鼻腔炎を患う患者にはこれらの方法では実を結んでいないため、このような治療はすぐに変更しなければなりません。残念ながら、この結果、副鼻腔組織を外科的に切除する必要性が強くなり、副鼻腔炎の外科手術市場が成長する道を開くことになります。そのため、副鼻腔炎の手術に必要な高度な装置が増え続けています。

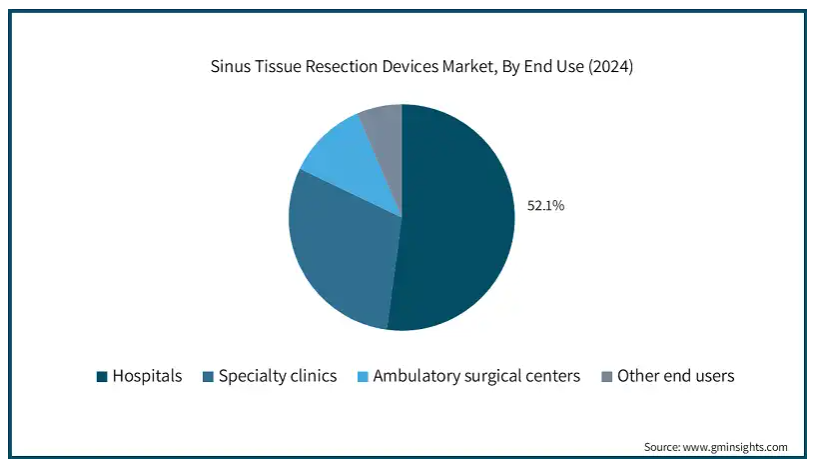

エンドユーザー別では、副鼻腔組織切除装置市場は病院、専門クリニック、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には11億米ドルに達すると予測されています。

ここ数年、病院ではロボット支援手術ツール、高解像度内視鏡、高度画像システムなど、副鼻腔組織切除装置の新技術に対する需要が高まっています。これだけでなく、3Dナビゲーションツールを搭載することで、精度を高めながらプロセスをスピードアップ。このような技術革新は、患者の予後を向上させるため、優れた装置を求める病院の要望に応えるものです。市場における手術装置の開発の高まりは、病院による採用をさらに後押しするでしょう。

さらに、専門的な装置に対する需要の増加により、低侵襲手術がますます実施されています。FESSのような手技の採用には、患者への外傷の最小化、回復の早さ、痛みの軽減、合併症の減少など、多くの利点があります。このような改良された手技の使用はほとんどの病院で増加傾向にあり、その結果、副鼻腔手術のための精密で外傷の少ない手技を実施できる装置の需要が高まっています。

アメリカ(百万米ドル)の副鼻腔組織切除装置市場は、2024年に4億670万米ドルの市場収益を占め、2025年から2034年の間にCAGR 6.1%で成長すると予測されています。

アメリカには近代的な病院、研究センター、医療機関があるため、医療システムは技術的に強固です。このような広範で堅牢なシステムにより、手術を成功させるために不可欠な高度な技術を使用することができます。アメリカの医療施設は新しい医療技術を取り入れるのが早いため、新しい副鼻腔切除装置に対する意欲が向上します。

さらに、アメリカ市場は先進医療装置の導入と統合において国際的なベンチマークを満たしているという点でも際立っています。高精細内視鏡システム、3D画像システム、ロボット手術器具、コンピューターナビゲーションシステムへの投資により、副鼻腔手術の精度が大幅に向上し、患者の予後が改善しました。このような進歩により、副鼻腔組織切除術の安全性と有効性が向上し、国内でのユーティリティが高まっています。

ドイツの副鼻腔組織切除装置市場は今後数年で著しく成長すると予測されています。

ドイツの副鼻腔組織切除装置市場は、今後数年のうちに例外的な成長を遂げると予測されています。また、ドイツの医療制度は最も優れており、慢性副鼻腔炎や副鼻腔手術を含むほとんどの医療サービスが公的医療保険を通じて補助されています。FESSのような強化された医療処置に採用されている償還政策と組み合わせることで、この包括的なカバーにより、このような治療が国民の大部分にとって手の届くものとなっています。

さらに、この国の病院業界は、患者に質の高い医療を提供するという政府の取り組みにより、先進的な装置に投資しやすくなっています。このような新しいアイデアへの集中は、最先端の副鼻腔組織切除装置への投資を向上させ、副鼻腔を含む手術の精度と結果を向上させます。このような重要な要因により、ドイツの副鼻腔組織切除装置市場は着実に拡大しています。

日本はアジア太平洋地域の副鼻腔組織切除装置市場で支配的な地位を占めています。

アジア太平洋地域では、日本の副鼻腔組織切除装置の堅調な事業成長は65歳以上の人口増加の影響を受けています。慢性副鼻腔炎、鼻ポリープ、その他の副鼻腔に関連する病気は、この年齢層にとってより厄介なものとなり、治療には手術が必要となるため、副鼻腔組織の切除手術が不可欠となります。

また、副鼻腔組織切除装置においても、日本の手術機器はトップクラスです。HD内視鏡からロボット、コンピューターナビゲーションに至るまで、上記のような装置が複雑に組み込まれています。これらの機能により、手術の安全性と精度が向上し、その結果、全国の病院で受け入れられるようになりました。

主要企業・市場シェア

副鼻腔組織切除装置市場シェア

大手メーカーが副鼻腔処置用の最先端の手術器具やシステムを提供しているため、副鼻腔組織切除装置市場は競争が激しい。この分野の大手企業としては、B.ブラウン、ジョンソン・エンド・ジョンソン、ストライカー、メドトロニックが挙げられます。これらの企業は、技術革新、製品の品質、提携や戦略的買収、研究開発費を通じた市場シェアの拡大に基づいて競争しています。同市場の競争は、侵襲性の低い手技や高度な手術技術を重視する傾向が強まっていることも背景にあります。

副鼻腔組織切除装置市場参入企業

副鼻腔組織切除装置業界で事業を展開している主な企業は以下の通りです:

Acclarent

B. Braun

Bien-Air

Cook Medical

INTEGRA

Medtronic

Meril

OLYMPUS

Osteogenics

PENTAX MEDICAL

STILLE

Stryker

SUMMIT MEDICAL

SURTEX

XELPOV SURGICAL

優れた精度と患者の安全性を実現するため、高度な画像処理システムとナビゲーションシステムの統合に強力に注力。

手頃な価格で信頼性の高い切除ソリューションを提供することで、世界中の幅広い医療施設に利用されています。

耳鼻咽喉科用手術器具と装置における一貫した品質で信頼され、世界的に広く展開。

副鼻腔組織切除装置業界のニュース:

2024年3月、オリンパスはCELERISシングルユース副鼻腔デブライダーシステムとCelon Eliteを発売し、鼻科手術の外来治療をターゲットにした耳鼻咽喉科ポートフォリオを拡大しました。これらの技術革新は、ポリープ切除術や機能的内視鏡下副鼻腔手術などの緊急性のない手術が、手術室からオフィス環境へと移行することをサポートします。このシステムは、唯一のシングルユース副鼻腔デブライダーとして独自に位置付けられ、耳鼻咽喉科手術の効率を高めます。

この調査レポートは、副鼻腔組織切除装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

手術器具

内視鏡

手術用ナビゲーションシステム

その他の製品種類別

市場、手術手技別

機能的内視鏡下副鼻腔手術(FESS)

バルーン副鼻腔形成術

コールドウェル・ルック手術

開頭副鼻腔手術

市場、用途別

慢性副鼻腔炎

再発性急性副鼻腔炎

良性副鼻腔腫瘍

その他の用途

市場, エンドユーザー別

病院

専門クリニック

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 副鼻腔疾患の有病率の増加

3.2.1.2 低侵襲技術の進歩

3.2.1.3 アレルギー性鼻炎患者の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置および処置の高コスト

3.2.2.2 合併症や副作用のリスク

3.3 成長可能性分析

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術的展望

3.6 ポーター分析

3.7 PESTEL分析

3.8 ギャップ分析

3.9 将来の市場動向

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手術器具

5.3 内視鏡

5.4 手術用ナビゲーションシステム

5.5 その他の種類別

第6章 2021〜2034年手術手技別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 機能的内視鏡下副鼻腔手術(FESS)

6.3 バルーン副鼻腔形成術

6.4 コールドウェル・ルック手術

6.5 開頭副鼻腔手術

第7章 2021〜2034年用途別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 慢性副鼻腔炎

7.3 再発性急性副鼻腔炎

7.4 良性副鼻腔腫瘍

7.5 その他の用途

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 専門クリニック

8.4 外来手術センター

8.5 その他のエンドユーザー

第9章 2021〜2034年地域別市場推定・予測($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Acclarent

10.2 B. Braun

10.3 Bien-Air

10.4 Cook Medical

10.5 INTEGRA

10.6 Medtronic

10.7 Meril

10.8 OLYMPUS

10.9 Osteogenics

10.10 PENTAX MEDICAL

10.11 STILLE

10.12 Stryker

10.13 SUMMIT MEDICAL

10.14 SURTEX

10.15 XELPOV SURGICAL

…

【本レポートのお問い合わせ先】

レポートコード:GMI12962