市場概要

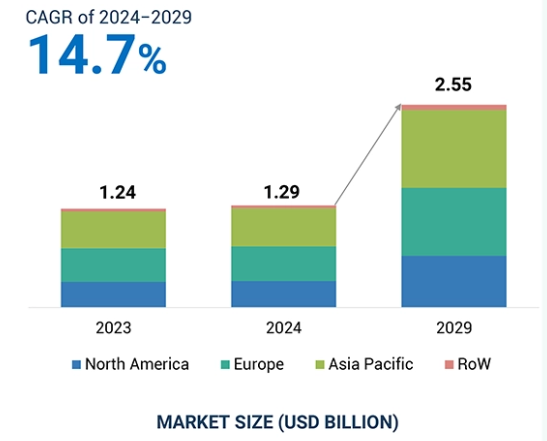

世界のシリコンオンインシュレータ市場は、2024年に12億9000万米ドルと推定され、2029年には年平均成長率(CAGR)14.7%で25億5000万米ドルに達すると予測されています。近年、スマートフォン、タブレット、ノートPCのeラーニング利用が増加していることが、シリコンオンインシュレータの世界的な需要増に大きく寄与しています。

SOI市場の成長には、Gen Alの使用が不可欠です。Gen AIは、SOI構造で使用されるシリコンオン絶縁体材料の特性をシミュレーションして最適化し、用途に最適な材料配置を予測します。AI駆動モデルを使用することで、エンジニアはSOIベースのデバイスの特性を予測することができます。例えば、AI駆動モデルは、消費電力、速度、熱挙動などの面で優れた性能を発揮する効率的なトランジスタの設計を支援します。Gen Alは、研究者やエンジニアが異なる環境下でSOI材料やデバイスの挙動を測定し、設計プロセスを加速するのに役立ちます。また、SOI テクノロジーの性能と信頼性を向上させ、最新の半導体プロセスの能力を拡張するための新しい材料や構成を特定するのにも役立ちます。SOI ウェハーの歩留まりと性能に重要な様々なパラメーターを導き出し、分析するために、AI 駆 動アルゴリズムを使用することができ、ウェハー製造の強化につながります。

スマートフォン、タブレット、イヤホン/ヘッドホン、ウェアラブルにおける技術的進歩の必要性がSOIウェハーの需要を牽引しています。SOIチップは低消費電力であるため、スマートウォッチやフィットネストラッカーのようなウェアラブル製品に適しており、コンパクトなサイズでバッテリー寿命が長くなります。さらに、Wi-Fi、近距離無線通信(NFC)、Bluetoothのような無線技術の進歩の必要性は、民生用電子機器セグメントにおけるSOI技術のアプリケーションの成長機会を生み出しています。高速データ接続の必要性が高まるにつれ、世界の様々な地域で様々な周波数帯で接続できるモバイル機器の改良が求められています。スマートフォンでは、SOI ウェハは RF スイッチングとフロントエンドモジュールに使用され、効果的な通信のために遮音と寄生容量の低減を実現します。同様に、スマートデバイスにおいても、RF-SOI ウェーハは統合を促進し、コストを削減し、卓越した性能を発揮します。RF-SOIウェーハは、高い直線性、低い挿入損失、バッテリー寿命の延長、高性能をモバイル機器に提供し、民生用電子機器におけるSOI技術の採用を後押ししています。

SOI 技術は、シンプルな絶縁体、低消費電力、高レベルのソフトエラー耐性により、バルク CMOS や Metal-Oxide-Semiconductor Field-Effect Transistor (MOSFET)と競合する可能性があります。しかし、バルクCMOSやMOSFETとは異なり、SOIベースのMOSFETはボディ抵抗が高いため、SOIベースのデバイスではフローティング・ボディ効果が生じます。これらの効果は、SOI ベースのメモリ・デバイスにおいて高電流消費を引き起こし、データ損失の原因となる可能性があります。フローティング・ボディ効果は回路設計に難題をもたらし、設計上の考慮事項、緩和策(ボディ・タイなど)、または特殊な回路技術を使用する必要があり、長い開発期間とコスト増につながるため、SOI 技術の使用は特定のアプリケーションに制限されます。SOI ベースのデバイスでは、アクティブな薄いシリコン・ボディが熱伝導性の悪い酸化シリコン上に配置されるため、特に冷却のための追加電力を必要とする高密度または高出力の SOI デバイスでは、自己発熱の問題が生じます。このような余分な電力要件により、SOI はバルクシリコンよりもコストが高くなり、特定の状況ではその利点が相殺される可能性があります。

IoT デバイスの使用の増加は、デジタル電子機器に FD-SOI を採用する機会を生み出します。SOI 技術は、超低消費電力、超低リーク電流、小型で高密度なパッケージング、IoT デバイスのコスト効率を保証します。FD-SOIのハードウェア構造は、超低消費電力モードでの動作を可能にし、ウェアラブルデバイス、センサー、スマートデバイスに適しています。さらに、FD-SOI ベースのデバイスは逆バイアス特性を持っているため、面積やコストのペナルティなしに低電圧で動作させることができます。SOI 産業は、自動車やネットワーク・インフラ・アプリケーションにおける FD-SOI ベースの IoT ソリューションの展開によって拡大することが期待されています。FD-SOIは放射線に強く、プロセスのばらつきの影響を受けにくいため、信頼性が不可欠なミッションクリティカルなデバイスに適しています。SOI ウェハーベースのデバイスに機械学習モデルを使用することで、耐圧予測の推論時間を劇的に短縮することができます。

IC 製造における SOI ベースの薄型・超薄型ウェハの使用は世界的に増加しています。しかし、薄いウェハは壊れやすく、圧力や応力によって簡単に破損します。ウェーハ内部の薄型化プロセスでは、薄型ウェーハから製造されたダイは破損しやすいのです。この問題に対処するため、SOIベース・ウェーハのメーカーは、ウェーハ接着および剥離プロセスを通じて薄ウェーハを取り扱うためのサポート・システムの開発に取り組んでいます。薄ウェーハを効果的に取り扱うために、高品質の接着剤を使用しています。SOIウェーハは、通常のウェーハよりも圧力や応力によるクラックや破壊の影響を受けやすくなっています。スマートカットやSIMOXのような技術を用いてSOIウェーハを製造する場合、ウェーハ表面はあまりきれいでない可能性があり、転位やボイドのような欠陥が生じ、機械的強度が低くなる可能性があります。ウェーハのタイプによっては、SOIウェーハの薄いシリコン層は、バルクシリコンウェーハよりも機械的ストレスに敏感な場合があります。ボックス層」の存在は、ウェーハ内に新たな界面平面を作り出します。

主要企業・市場シェア

シリコン・オン・インシュレーター市場で著名な企業には、SOITEC(フランス)、信越化学工業(日本)、GlobalWafers, Inc. (日本)、GlobalWafers(台湾)、SUMCO Corporation(日本)、Shanghai Simgui Technology Co. (Ltd.(中国)。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

シリコン・オン・インシュレーター市場には、多くの中小企業も進出しています。その中には、Vanguard International Semiconductor Corporation(台湾)、Rogue Valley Microdevices(米国)、PlutoSemi Co. (Ltd.(台湾)です。

予測期間中、FD-SOI セグメントが最も高い CAGR を記録すると予測されています。FD-SOI は、信頼性、低消費電力、高温動作に対する厳しい要求がある車載アプリケーションに適しています。FD-SOI 技術はバルク技術よりも低消費電力です。リーク電流を最小化し、ボディ・バイアスが等しく制御できるトランジスタの性能を促進します。FD-SOIは、低消費電力で高性能なモバイル・アプリケーション、ハンドヘルド機器、スマート・コネクテッド・デバイス、IoT機器、車載電子機器に適しています。さらに、FD-SOI の広範な電圧動作への適応性は、先端ノードへのスケーラビリティをサポートし、高性能でエネルギー効率の高いシステムに適しています。

多くの製造企業がFD-SOI技術に多額の投資を行い、市場シェア拡大のための開発に取り組んでいます。2023年3月、シリコン・オン・インシュレータ市場の主要プレーヤーであるSTマイクロエレクトロニクスは、相変化メモリを集積した18nm完全空乏型シリコン・オン・インシュレータ(FD- SOI)プロセスを使用したマイクロコントローラ技術を発表しました。この発表は、次世代組込みプロセッシング・デバイスに向けた大きなブレークスルーとなりました。

予測期間中、最も高い成長が見込まれるのは自動車分野です。SOI 技術は低消費電力で動作するため、車載機器に広く採用されています。SOI ウェハは、ADAS、インフォテインメント、EV 制御システムのような最先端の車載アプリケーションにおいて、スピード、パワー、信頼性を可能にします。RF-SOI ウェーハは、RF フロントエンドモジュールとアンテナの製造に使用されます。V2X のための自動車の 5G 接続を強化し、より優れたインフォテインメント・ソリューションを提供します。電気自動車にSOIベースのバッテリー管理システム(BMS)を組み込むことで、バッテリーの性能、安全性、寿命が向上し、性能と需要が高まります。

SOI ウェハはまた、信頼性と耐性を向上させ、揮発性の高い自動車での使用を正当化します。小型で高密度なデバイスの製造を可能にし、電子部品の小型化を実現します。スペースの制約が多い自動車などでは、SOIウエハは軽量化と燃費の向上に役立ちます。シリコン・オン・インシュレータ市場の多くの主要企業が、自動車分野向けの SOI 技術を開発しています。2024年3月、STマイクロエレクトロニクスはサムスンと提携し、18nm FD-SOIプロセスをベースとした相変化メモリ搭載の新世代車載マイクロコントローラを開発しました。

MEMSデバイス分野は、予測期間中に最も高いCAGRで成長すると予測されています。このセグメントの成長は、センサーやアクチュエーターのような SOI ベースの MEMS デバイスが、その優れた電気的特性により採用されつつあることに起因しています。

SOI 技術は一般的な半導体製造手順に容易に適応できます。そのため、MEMSデバイスを他の電子部品と同じチップ上に統合することができ、多くの多機能システムの選択肢が生まれます。SOIウェーハは優れた熱絶縁性を提供し、自動車や航空宇宙環境などの過酷な条件下でのMEMSデバイスの安定性と信頼性を向上させます。SOIの機械的特性は、改良された形状により、より優れた微細加工に貢献します。従って、材料の強度を損なうことなく、小型で複雑なデバイスをSOIを使用して効果的に製造することができます。SOIウェーハは、MEMSデバイスの性能と信頼性を向上させるため、価値があると考えられています。加速度計、ジャイロスコープ、微小電気機械システム(MEMS)センサーなどのMEMSデバイスは、高齢者の動きや方向感知、フィットネストラッキング機能などの基本的な機能を備えているため、民生用電子機器において重要な役割を果たしています。これらの要因が MEMS デバイスにおける SOI 技術の需要を促進しています。

アジア太平洋地域のシリコン・オン・インシュレータは、予測期間中に最も高い成長を遂げると予測されています。この予測される成長は、アジア太平洋地域全体で5Gネットワークが拡大し、効率的な半導体部品への需要が増加していることに起因しています。5GネットワークとIoTの普及は、SOI技術によって提供される範囲がより優れた動作性能、より少ない電力摂取、高抵抗を実現できるため、高速、低消費電力半導体に対する需要の上昇につながっています。この地域はまた、スマートフォンやタブレットのようなエネルギー効率の高いポータブルデバイスの需要が高まっており、SOI技術の必要性を高めています。SOI の低消費電力は、この地域における環境意識を重視したエネルギー効率の高い電子機器の需要を促進します。先進運転支援システム(ADAS)や性能と信頼性を備えた電気自動車(EV)における高性能半導体への要求が高まる中、SOI技術への需要は予測期間中に成長すると予測されています。

この地域の主要プレーヤーには、信越化学工業株式会社(日本)、GlobalWafers, Inc. (日本)、GlobalWafers(台湾)、SUMCO Corporation(日本)、Shanghai Simgui Technology Co. (Ltd.(中国)など。これらのプレーヤーは、市場でのプレゼンスを強化し、市場シェアを拡大するためにさまざまな戦略を採用しています。

2024年7月、Atomera Incorporatedは、5G/6Gセルラー通信の進展に重要なRF-SOI基板の可能性を最大限に引き出すため、新しいMears Silicon Technology(MST)を発表しました。この画期的な技術により、薄ウェーハに関連する速度と電力需要が改善されました。同社は、極薄の活性層を組み込んだ実験的な300mm RF-SOIウェハーでこの技術を披露する予定です。

2024年7月、GlobalWafers社は、300mmシリコンウェーハの生産能力を増強し、SOIウェーハの生産を拡大するため、米国商務省から4億米ドルの資金提供を受けました。

2024年6月、SOITECはUMCとの提携を拡大し、5G通信向けのRF-SOI(Radio Frequency Silicon-on-Insulator)技術で初の3D ICソリューションを開発。この拡張により、ダイサイズが45%縮小され、5Gネットワークの帯域幅需要に対応するRFコンポーネントの統合が容易になりました。

2023年9月、タワー・セミコンダクターとインテル・ファウンドリー・サービスは、インテルがニューメキシコ州に300mm製造施設を提供する戦略的合意を発表しました。タワー・セミコンダクターは最大3億米ドルを設備投資し、月産60万フォトレイヤ以上の生産能力を増強します。この提携は、高度なアナログ処理に重点を置いています。タワー・セミコンダクターの65nm RF SOI技術を採用し、電力管理とワイヤレス接続を改善します。

2023年5月、ユナイテッド・マイクロエレクトロニクス社は、ミリ波(mmWave)無線周波数(RF)フロントエンド製品を製造するための40nm RF-SOI技術プラットフォームを発表しました。この新しいプラットフォームにより、固定無線アクセス(FWA)システム、スマートフォン、スモールセル基地局など、5G無線ネットワークとアプリケーションの普及が可能になりました。

主要市場プレイヤー

シリコン・オン・インシュレーター市場の主要プレーヤーは以下の通り。

soitec.com

shinetsu.co.jp

globalwafers.com

sumco.co.jp

simgui.com

globalfoundries.com

st.com

towersemi.com

svmicro.com

waferpro.com

nanografi.com

okmetic.com

precisionmicrooptics.com

umc.com

ultrasil.com

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 高性能でエネルギー効率の高いデバイスへの需要の増加- 5G と IoT 技術の採用- 小型化のニーズ- 電気自動車とスマート自動車システムへの需要 RESTRAINTS- 世界的な半導体チップ不足- 代替半導体技術の利用可能 OPPORTUNITIES- エネルギー効率と持続可能性への焦点- 継続的な技術進歩 CHALLENGES- デバイスの限界の存在- プロセス制御の複雑さと熟練労働者の不足

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 技術分析 主要技術- ウェーハボンディング 主要技術- SiC(炭化ケイ素) 隣接技術- POI(圧電オンインシュレータ)

5.8 価格分析 シリコンオンインシュレータの主要メーカーの平均販売価格動向、ウェーハサイズ別平均販売価格動向、地域別平均販売価格動向

5.9 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 シリコンオンインシュレータ市場におけるAI/GEN AIの影響

5.12 導入事例 UMC はソイテックの高性能ソイウェハを利用して技術力を向上 globalfoundries はソイテックと複数の長期供給契約を結び、高い生産レベルを維持 中国移動通信はソイテックの先進ソイ技術を採用し、5G 開発を加速 VTT はオメティック社の e-soi ウェハを採用し、フォトニクス技術を向上

5.13 貿易分析 輸入シナリオ(HSコード:854690) 輸出シナリオ(HSコード:854690)

5.14 特許分析

5.15 規制情勢 標準的な政府規制

5.16 主要会議・イベント(2024-2025年

シリコンオンインシュレータ市場:ウェーハサイズ別

6.1 導入

6.2 200mm未満では安定性の向上と低感度が成長を牽引

6.3 300mm 技術的に先進的なSOIウェーハの最終用途での需要増がセグメント成長を促進

シリコンオンインシュレータ市場、ウェーハタイプ別

7.1 導入

7.2 無線データ伝送のニーズがRF-SOI需要に影響

7.3 パワー・ソイ:パワー・マネージメント・システムの強化が成長を後押し

7.4 高信頼性・高性能デバイスへのニーズがFD-SOI需要を促進するFD-SOI

7.5 pd-soi pd-soiウェーハは接合キャパシタンスの低減、タップ構造の簡素化、エラーの影響を受けにくくなっています。

7.6 その他のウエハー・タイプ フォトニクス・ソイ イメージャー・ソイ

シリコン・オン・インシュレーター市場、技術別

8.1 導入

8.2 スマート・カット Soi ウェハ製造現場での大量生産におけるスマート・カット技術の利用が市場を押し上げ

8.3 ボンディング・ソイ 高温・高電圧アプリケーションにおけるボンディング・ソイ技術のニーズが市 場を牽引

8.4 レイヤートランスファー Soi レイヤートランスファー Soi 技術は高精度の薄膜レイヤートランスファープロセスで有名

シリコンオンインシュレーター市場、製品別

9.1 導入

9.2 RFフェム製品 スマートフォンでのRFフェムの幅広い利用がセグメント成長を促進

9.3 MEMS デバイス 通信分野でのソイ・ウェーハ・ベースの MEMS 使用の増加が市場を牽引

9.4 電力製品 厳しい環境下での電力製品の持続可能性が採用を後押し

9.5 光通信機器 データセンター数の増加が市場成長を牽引

9.6 画像センシング製品 薄型Cisチップ開発と顔認識におけるSOI技術の応用が市場成長を牽引 シリコンオンインシュレータ市場(用途別

シリコンオンインシュレータ市場:用途別

10.1 導入

10.2 民生用電子機器 技術進歩の高まりとモバイル・ポータブル機器におけるSOIニーズが市場を牽引

10.3 自動車 自動車の快適性、利便性、セキュリティに対する需要の高まりが市場を後押し

10.4 光ファイバー接続における Soi 使用の重要性が高まるデータ通信・電気通信が成長を後押し。

10.5 進化する産業システムにおける産業革新が Soi ウェーハの成長を後押し

10.6 軍事、防衛、航空宇宙分野での通信強化ニーズが Soi ベースウェーハの採用を促進

シリコン・オン・インシュレーター市場、厚さ別

11.1 薄膜 SOI ウェハー(厚さ 1µM まで)

11.2 厚膜 SOI ウェハー(厚さ 1µM 以上 3µM 以下)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2737