市場概要

世界の鎌状赤血球症治療市場規模は2023年に27.5億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)15.7%で成長すると予測されている。市場成長の原動力は、疾患に対する意識の高まり、医学研究・技術の進歩、効果的な治療に対するニーズの高まりである。政府の取り組み、医療政策、製薬企業と研究機関の連携も市場拡大を後押しし、技術革新と治療法の開発を促進している。COVID-19の大流行は市場に大きな影響を与えている。COVID-19パンデミックは市場に大きな影響を与えた。診断・治療へのアクセスの減少を含む医療サービスの混乱は、ヘモグロビン異常症患者に悪影響を及ぼした。

ヘモグロビン異常症の有病率の増加は、予測期間中の市場成長を促進すると予想される。地域や国を超えた世界的な人口の移動は、以前は一般的でなかった集団に SCD をもたらす可能性があります。このことは、特に移民が多い国々で顕著です。例えば、鎌状赤血球症の有病率は、インド中部、サウジアラビア東部、サハラ以南のアフリカの一部の地域では40%と高いが、ヨーロッパ諸国では低い。

さらに、南アジア諸国など有病率の高い地域からの移民の増加が市場を牽引すると予想される。2023年、Institute of Health Metrics and Evaluationは、世界のSCD患者数が2000年から2021年の間に41.1%増加、すなわち2000年の546万人から2021年には774万人に増加したと発表した。この患者数の増加は、この20年間でSCD患者の死亡率が減少したことにも起因している。

Sickle Cell Disease Association of America, Inc.(SCDAA)やNovartis AGのような組織、企業、政府機関が、この病気に関する認知度向上に取り組んでいることが、市場規模を拡大すると予測される。例えば、SCDAAは、鎌状赤血球形質についての認識を高めるために、2023年9月に全国鎌状赤血球認知月間を祝うことを発表した。ノバルティス社によるCode Redキャンペーンは、鎌状赤血球症患者の生活を映し出すことで、鎌状赤血球症に関する知識を向上させることを目的としている。

鎌状赤血球症の治療に対する新規治療薬の承認の増加は、市場の成長をさらに促進すると予想される。例えば、2022年3月、Emmaus Medical, Inc.はUAE保健省からEndariの承認を取得した。さらに2022年4月、同社はフランス領ギアナとカタールで、成人および小児患者におけるSCDに伴う重篤な合併症を予防するEndari(L-グルタミン)の実臨床データを発表した。同様に2022年2月、アギオス・ファーマシューティカルズ・インクは溶血性貧血治療薬PYRUKYND(mitapivat)の米国FDA承認を取得した。これらの薬剤の上市により、予測期間中に市場の取り込みが進むと予想される。

遺伝子治療やCRISPR-Cas9などのゲノム編集技術は、SCD治療の可能性を探るものである。研究者たちは、これらの症状の原因となる根本的な遺伝子変異を修正する方法を研究しており、治癒の可能性を提供している。ヒドロキシ尿素は、症状管理に使用されてきた薬である。現在進行中の研究は、個々の患者における効果を向上させるために、個別化された投与戦略など、この薬剤の使用を最適化することに焦点が当てられていた。スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスは、患者のバイタルサインやその他の健康パラメータをモニターするために使用されていた。このデータを医療提供者と共有することで、継続的なモニタリングや早期介入が可能になる。

造血幹細胞移植は、依然としてSCDの潜在的な治療法である。サイトカインや成長因子など、幹細胞の採取や加工に関わる原材料は、従来の移植や新たな治療法にとって重要なものであった。バイオリアクターや細胞培養システムなど、SCD治療のためのバイオ製造技術の使用は、細胞ベースの治療法の製造において増加していた。培養液やバイオリアクターのコンポーネントなど、これらのプロセスに関わる原材料は、生産能力の向上に不可欠であった。

先進的な鎌状赤血球症治療へのアクセスは、特に医療インフラが限られている地域では重要な課題である。遺伝子治療や特定の薬物療法を含むいくつかの先進的治療法の費用は、多くの患者にとってアクセスの障壁となっていた。手頃な価格と償還の仕組みは、懸念事項であった。いくつかの新しい治療法では、長期的な安全性と有効性のデータが限られていた。新規治療を受けている患者の長期フォローアップとモニタリングのための強固なシステムを確立することは、長期にわたって安全性と有効性を確保するために極めて重要であった。

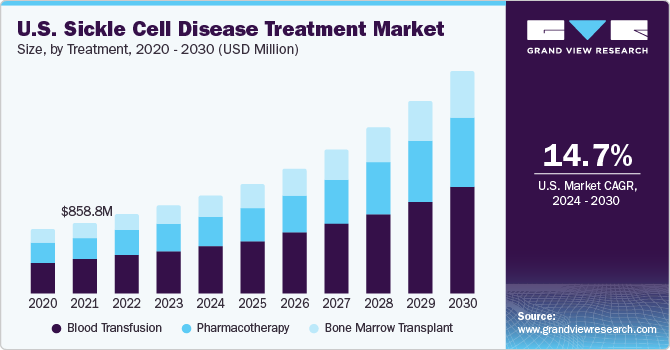

輸血分野は、2023年に市場の48.45%と最大のシェアを占め、予測期間中もその優位性を維持すると予想される。世界的に献血が増加していること、ライバルとなる治療法が限られていること、採用率が高いこと、輸血法の有効性がこのセグメントのシェアに大きく寄与している。2023年6月に発表されたWHOの記事によると、2008年から2018年の間に、無償で進んで献血した個人から提供された献血は1,070万件と顕著に増加した。79カ国では、血液供給の約90%が自発的な無報酬ドナーから供給されている。54カ国では、血液供給の50%が家族/代替ドナーまたは有償ドナーから供給されている。

薬物療法分野は、疾病治療のための新規治療薬の導入と医薬品処方率の上昇により、予測期間中に有利なCAGRで成長すると推定される。例えば、2023年4月、カリフォルニア大学は、薬物療法と個別化医療に関する初の会議を開催し、最新の商用製品開発における製薬科学の進歩を紹介した。

病院セグメントは、2023年に鎌状赤血球症治療市場で60.40%の最大シェアを占め、予測期間中に最も速い成長率で成長すると推定されている。この成長は、鎌状赤血球症の有病率の増加、医療技術の進歩、この遺伝性疾患を持つ人に必要な専門的ケアに対する認識の高まりなど、いくつかの要因によるものと考えられる。2023年6月に更新されたThe Institute for Health Metrics and Evaluationの統計によると、鎌状赤血球症の患者数は2000年の546万人(4.62%〜6.45%)から2021年には世界全体で774万人(6.51%〜9.2%)と41.4%増加した。

しかし、2023年には専門クリニック部門が市場で2番目に高い収益シェアを獲得すると推定される。さらに、遺伝子治療や標的治療薬などの先端治療の開発により、これらのクリニックは最先端の治療を提供するための重要な拠点となり、患者と投資の両方を引き付けている。2023年6月、クリーブランド・クリニックでは、多施設共同RUBYトライアルに従事する研究者たちが、EDIT-301単回投与の有効性と安全性について肯定的な反応を共有した。この臨床試験済みの1回限りの遺伝子編集細胞療法は、鎌状赤血球症の原因となる変異を修正するために、患者の幹細胞の血液設定を変更する。

2023年の世界市場は、北米が37.87%のシェアを占めた。同市場の成長を牽引しているのは、SCDとその治療に関する意識の高まり、研究の進歩、効果的な治療法の必要性である。米国とカナダを中心に、同市場では研究開発(R&D)、特に遺伝子治療や新薬候補への投資が増加している。例えば、2023年10月、米国FDAはEDIT-301に再生医療先進治療薬エディタスメディシンを付与した。EDIT-301は鎌状赤血球症治療のための遺伝子編集医薬品である。

アジア太平洋地域は予測期間中に飛躍的な成長が見込まれている。アジア太平洋地域の鎌状赤血球症治療市場は、いくつかの重要なトレンドによって大きく変化している。顕著な傾向の一つは、個別化治療アプローチへの注目の高まりです。アジア太平洋地域の医療提供者は、SCD患者の特定のニーズに合わせた治療計画の重要性を認識している。この個別化治療へのシフトは、治療結果を最適化し、SCD患者の全体的なQOLを高めることを目的としている。溶血性疾患を予防するため、日本、中国、インドなどの主要国では、効率的な疾患管理のための積極的な取り組みが行われている。例えば、2023年5月、NHSイングランドとNHS Blood and Transplantは、鎌状赤血球および関連疾患の患者に遺伝子検査を提供するために協力した。この提携では、患者とその家族が検査結果を理解し、十分な情報を得た上でケアに関する意思決定を行えるよう、遺伝カウンセリングも行っている。

主要企業と市場シェアの洞察

主要企業は、新製品開発、承認、提携、買収、パートナーシップなどの戦略を採用し、市場での地位を強化している。

2023年4月、エディタス・メディシン社は、SCD治療薬EDIT-301について米国FDAから希少疾病用医薬品の指定を受けた。

2023年4月、Bluebird Bio社がSCD治療用遺伝子治療薬の承認申請を米国FDAに提出。

鎌状赤血球症治療の主要企業

ノバルティスAG

ブルーバード・バイオ社

ファイザー

ブリストル・マイヤーズ スクイブ社

グリコミメティクス

エマウス・メディカル社

グラファイト・バイオ社

CRISPRセラピューティクス

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新の業界動向の分析を提供しています。この調査に関してGrand View Research, Inc.は、世界の鎌状赤血球症治療市場レポートを治療、最終用途、地域に基づいて区分しています:

治療の展望(売上高、百万米ドル、2018年~2030年)

輸血

薬物療法

骨髄移植

最終用途の展望(売上高、百万米ドル、2018年 – 2030年)

病院

専門クリニック

その他

地域別展望(収入、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 レポートの範囲と目的

1.1 市場区分と範囲

1.1.1 セグメントの定義

1.1.1.1 治療セグメント

1.1.1.2 最終用途セグメント

1.2 地域範囲

1.3 推計と予測スケジュール

1.4 目的

1.4.1 目的 – 1

1.4.2 目的 – 2

1.4.3 目的 – 3

1.5 調査方法

1.6 情報調達

1.6.1 購入したデータベース

1.6.2 GVRの社内データベース

1.6.3 二次情報源

1.6.4 一次調査

1.7 情報またはデータ分析

1.7.1 データ分析モデル

1.8 市場策定と検証

1.9 モデルの詳細

1.9.1 商品フロー分析

1.10 セカンダリーソースのリスト

1.11 略語一覧

第2章 エグゼクティブサマリー

2.1 市場展望

2.2 セグメント別の展望

2.2.1 トリートメント

2.2.2 最終用途

2.2.3 地域

2.3 競合他社の洞察

第3章 市場変数、トレンド、スコープ

3.1 市場系統の展望

3.2 鎌状赤血球症治療薬市場のダイナミクス

3.2.1 市場促進要因分析

3.2.1.1 有病率の増加

3.2.1.2 啓発プログラムとサービス

3.2.1.3 保険償還政策の存在

3.2.2 市場阻害要因分析

3.2.2.1 治療手順に関連する副作用とリスク

3.3 鎌状赤血球症治療市場: 事業環境分析ツール

3.3.1 ポーターのファイブフォース分析

3.3.1.1 新規参入の脅威

3.3.1.2 サプライヤーの交渉力

3.3.1.3 買い手の交渉力

3.3.1.4 競争上のライバル関係

3.3.1.5 代替品の脅威

3.3.2 PESTEL分析

3.3.2.1 政治・法律

3.3.2.2 経済・社会

3.3.2.3 技術

3.4 普及・成長見通しマッピング

3.5 COVID-19が鎌状赤血球症治療薬市場に与える影響

第4章 鎌状赤血球症治療市場 治療分析

4.1 鎌状赤血球病治療薬市場シェア分析、2018年・2030年

4.2 鎌状赤血球病治療薬市場: セグメントダッシュボード

4.3 治療セグメントの市場規模・予測およびトレンド分析、2018〜2030年

4.3.1 骨髄移植

4.3.1.1 骨髄移植市場、2018年~2030年(百万米ドル)

4.3.2 輸血

4.3.2.1 輸血市場、2018年~2030年(百万米ドル)

4.3.3 薬物療法

4.3.3.1 薬物療法市場、2018年~2030年(USD Million)

第5章 鎌状赤血球症治療市場 最終用途分析

5.1 鎌状赤血球症治療エンドユーズモード市場シェア分析、2018年・2030年

5.2 鎌状赤血球症治療の最終用途モード市場 セグメントダッシュボード

5.3 エンドユースモードセグメントの市場規模・予測およびトレンド分析(2018年~2030年

5.3.1 病院

5.3.1.1 病院市場、2018年~2030年(百万米ドル)

5.3.2 専門クリニック

5.3.2.1 専門クリニック市場、2018年〜2030年(百万米ドル)

5.3.3 その他

5.3.3.1 その他市場、2018年~2030年(百万米ドル)

第6章 鎌状赤血球症治療市場 地域分析

6.1. 鎌状赤血球症市場地域別シェア(2023年・2030年

6.2. 北米

6.2.1. SWOT分析

6.2.2. 北米の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国のダイナミクス

6.2.3.2. 対象疾患の有病率

6.2.3.3. 競合シナリオ

6.2.3.4. 規制の枠組み

6.2.3.5. 米国の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国のダイナミクス

6.2.4.2. 対象疾患の有病率

6.2.4.3. 競合シナリオ

6.2.4.4. 規制の枠組み

6.2.4.5. カナダの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3. 欧州

6.3.1. SWOT分析

6.3.2. 欧州の鎌状赤血球症市場、2018年〜2030年 (百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 対象疾患の有病率

6.3.3.3. 競合シナリオ

6.3.3.4. 規制の枠組み

6.3.3.5. イギリスの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 主要国のダイナミクス

6.3.4.2. 対象疾患の有病率

6.3.4.3. 競合シナリオ

6.3.4.4. 規制の枠組み

6.3.4.5. ドイツの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国のダイナミクス

6.3.5.2. 対象疾患の有病率

6.3.5.3. 競合シナリオ

6.3.5.4. 規制の枠組み

6.3.5.5. フランスの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国のダイナミクス

6.3.6.2. 対象疾患の有病率

6.3.6.3. 競合シナリオ

6.3.6.4. 規制の枠組み

6.3.6.5. イタリアの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国のダイナミクス

6.3.7.2. 対象疾患の有病率

6.3.7.3. 競合シナリオ

6.3.7.4. 規制の枠組み

6.3.7.5. スペインの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.3.8. デンマーク

6.3.8.1. 主要国の動向

6.3.8.2. 対象疾患の有病率

6.3.8.3. 競合シナリオ

6.3.8.4. 規制の枠組み

6.3.8.5. デンマークの鎌状赤血球症市場、2018年~2030年(百万米ドル)

6.3.9. スウェーデン

6.3.9.1. 主要国の動向

6.3.9.2. 対象疾患の有病率

6.3.9.3. 競合シナリオ

6.3.9.4. 規制の枠組み

6.3.9.5. スウェーデンの鎌状赤血球症市場、2018年~2030年(百万米ドル)

6.3.10. ノルウェー

6.3.10.1.主要国のダイナミクス

6.3.10.2.対象疾患の有病率

6.3.10.3.競合シナリオ

6.3.10.4.規制の枠組み

6.3.10.5.ノルウェーの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. SWOT分析

6.4.2. アジア太平洋地域の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.3. 日本

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 対象疾患の有病率

6.4.3.3. 競合シナリオ

6.4.3.4. 規制の枠組み

6.4.3.5. 日本の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.4. 中国

6.4.4.1. 主要国のダイナミクス

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競合シナリオ

6.4.4.4. 規制の枠組み

6.4.4.5. 中国の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.5. インド

6.4.5.1. 主要国のダイナミクス

6.4.5.2. 対象疾患の有病率

6.4.5.3. 競合シナリオ

6.4.5.4. 規制の枠組み

6.4.5.5. インドの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国のダイナミクス

6.4.6.2. 対象疾患の有病率

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.6.5. オーストラリアの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国のダイナミクス

6.4.7.2. 対象疾患の有病率

6.4.7.3. 競合シナリオ

6.4.7.4. 規制の枠組み

6.4.7.5. タイの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.4.8. 韓国

6.4.8.1. 主要国の動向

6.4.8.2. 対象疾患の有病率

6.4.8.3. 競合シナリオ

6.4.8.4. 規制の枠組み

6.4.8.5. 韓国の鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. SWOT分析

6.5.2. ラテンアメリカの鎌状赤血球症市場、2018年~2030年(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 対象疾患の有病率

6.5.3.3. 競合シナリオ

6.5.3.4. 規制の枠組み

6.5.3.5. ブラジルの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国のダイナミクス

6.5.4.2. 対象疾患の有病率

6.5.4.3. 競合シナリオ

6.5.4.4. 規制の枠組み

6.5.4.5. メキシコの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.5.5. アルゼンチン

6.5.5.1. 主要国の動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 競合シナリオ

6.5.5.4. 規制の枠組み

6.5.5.5. アルゼンチンの鎌状赤血球症市場、2018年~2030年(百万米ドル)

6.6. 中東・アフリカ

6.6.1. SWOT分析

6.6.2. MEAの鎌状赤血球症市場、2018年〜2030年 (百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 対象疾患の有病率

6.6.3.3. 競合シナリオ

6.6.3.4. 規制の枠組み

6.6.3.5. 南アフリカの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 競合シナリオ

6.6.4.4. 規制の枠組み

6.6.4.5. サウジアラビアの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

6.6.5. アラブ首長国連邦

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 競合シナリオ

6.6.5.4. 規制の枠組み

6.6.5.5. UAEの鎌状赤血球症市場、2018年~2030年(百万米ドル)

6.6.6. クウェート

6.6.6.1. 主要国の動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 競合シナリオ

6.6.6.4. 規制の枠組み

6.6.6.5. クウェートの鎌状赤血球症市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-442-0