市場概要

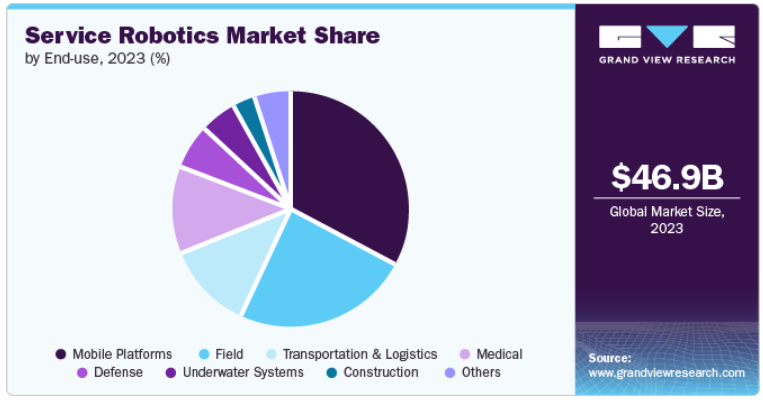

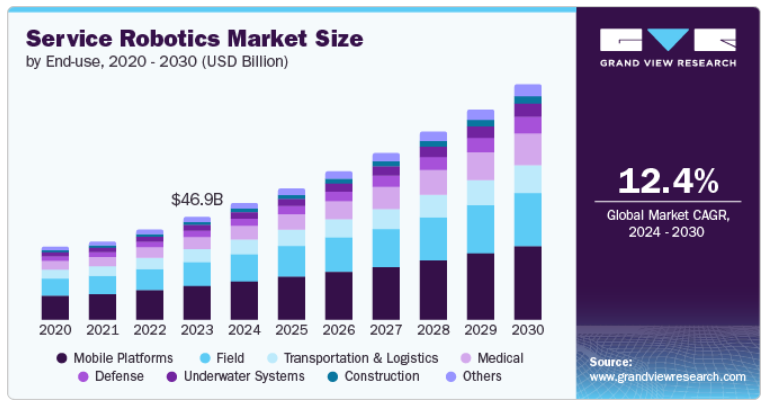

サービスロボットの世界市場規模は2023年に469.9億米ドルとなり、2024年から2030年までの年平均成長率は12.4%と予測されています。サービスロボットは、正確なサービス、低コストのソリューション、柔軟性、人的労力の削減などの要因により、さまざまな分野で普及が進んでいます。さらに、機械学習、適応コンピューティング、ビジョンシステム、人工知能(AI)の技術革新により、専門的なサービスロボットの能力が強化され、業界は技術革命を目の当たりにしています。サービスロボットは、主に人間の補助として使用されるように設計されています。産業用ロボットとは異なり、軽作業が可能なアームを備えています。

これらのロボットは、高い生産性、職場の安全性、スムーズな作業といった利点があるため、世界中で活用されています。さらに、運用コストの削減や投資収益率(ROI)の高さが、サービスロボットの需要を後押ししています。ヘルスケア、カスタマーサービス、ロジスティクスなどの分野からのロボットに対する高い需要が、世界中の市場を牽引しています。また、各国政府もこれらのロボットの開発に積極的で、政策や規制によって生産を後押ししています。

2024年5月、KEENON Roboticsは米国で開催されたNational Restaurant Association (NRA) Show 2024で最新世代のサービスロボットを発表しました。この権威あるイベントは、KEENONがレストランやホスピタリティ分野を変革する最先端の自動化ソリューションを紹介する絶好の舞台となりました。新しいラインナップには、最新のAI技術と直感的なナビゲーションシステムを搭載した、先進的なデリバリーロボット、洗練されたクリーニングロボット、多目的なサービスロボットが含まれます。これらのイノベーションは、業務効率を高め、顧客体験を向上させ、サービスプロセスを合理化します。

COVID-19パンデミックの際には、モバイルロボットが体温記録、人の動きの追跡、隔離病棟での患者の補助に使用され、感染のリスクを排除したため、これらのロボットの需要が急激に高まりました。さらに、ロボットの導入には接続性が不可欠であるため、世界中で高速インターネットが普及し、市場の成長に拍車がかかると予想されます。高速インターネットは、ロボットが待ち時間なくシームレスに動作し、効率を向上させることを可能にします。

2023年の世界売上高では、プロフェッショナルアプリケーション分野が71.2%の最大市場シェアで市場を支配。同分野の成長に影響を与えている主な理由は、物流、医療、農業、製造業など様々な用途でロボットが広く使用されていること。ロボット工学の技術的進歩は、その正確性、精密性、低コストでの利用可能性により、ビジネスプロセスへのロボットの導入に組織をさらに傾けています。

個人向け分野は、予測期間中に最も速いCAGR 14.8%を記録する見込み。掃除機、自動車椅子、芝刈りロボットなど、家庭用アプリケーションにおけるロボットの利用が増加していることが、今後の市場成長を促進すると予想されます。

モバイルプラットフォーム分野は、2023年に32.9%の最大収益シェアを獲得。保守・点検分野でのモバイルロボットの人気の高まりが市場成長を形成しています。これらのロボットは、遠隔地からのアクセスが必要で、作業が反復的または単調な場合に効果的です。また、これらのロボットは高精度のナビゲーションが可能なため、倉庫で広く使用されています。

水中システム分野は、2024年から2030年までのCAGRが15.3%と最も速く成長する見込み。サービスロボットは、遠隔操作や自律航行が可能なため、海洋調査、モニタリング、海洋作業、水中インフラの検査などに重要な用途があります。研究開発セクターの拡大が、予測期間中の市場を牽引する見込み。

欧州サービスロボット市場は、2023年に33.7%の最大収益シェアを獲得。この地域の優位性の主な要因は、ドイツや英国などの国におけるロボット工学の高度な研究能力です。これらの国々は、複数の大規模組織と統合された学際的な研究能力を提供する先進的な研究所を有しており、地域市場の成長を促進しています。

欧州は収益面で世界市場を支配しており、予測期間中のCAGRは11.4%と大幅な成長が見込まれています。この背景には、ドイツやイギリスなどの国々の産業界における積極的な技術導入があります。政府も企業にロボット工学の導入と研究への投資を奨励しています。COVID-19の大流行時および流行後、これらの国々は高度な医療施設を有しているため、診断を強化し、感染によるリスクを軽減するためにロボット工学の導入に成功しました。

さらに、消費者は家庭でロボット掃除機などのロボット機器を使用する傾向にあります。人的労力の削減と作業の柔軟性により、ロボットは顧客の間で人気を博しており、地域市場をさらに形成しています。

アジア太平洋地域は、予測期間中に14.7%という最速のCAGRを記録する見込み。中国、韓国、日本など、ロボット工学やAIの技術開発に力を入れている国々の存在が、この地域の市場成長に大きく貢献しています。また、これらの国々は、石油・ガス、製造業、物流などの分野で急速な産業拡大を経験しており、ロボティクスの利用が増加していることも市場成長に寄与しています。中国は、企業による大規模な投資と有利な政府政策や資金調達により、サービスロボット市場で驚異的な成長を示しました。

2024年6月、KEENON RoboticsはSEOUL FOOD 2024で最先端のサービスロボットのラインナップを展示し、注目を集めました。この展示会では、高度な自動化ソリューションで食品業界やホスピタリティ業界に革命をもたらすよう設計されたKEENONの最新イノベーションが紹介されました。AI技術とシームレスなナビゲーションシステムを搭載したインテリジェント配送ロボット、自律型清掃ロボット、多機能サービスロボットなどが紹介されました。

さらに、可処分所得の増加に伴い、インドやシンガポールなどの国々では、家庭でのサービスロボットの使用が増加しています。中国、インド、オーストラリアなどの国々における自動化傾向の高まりが、この地域の市場をさらに成長させています。

2023年の市場シェアは、ヨーロッパとAPACに続いて北米地域が27.6%を獲得。商業および家庭サービス目的でロボット工学と自動化を利用する傾向の高まりが、近年この地域市場を強化しています。

米国のサービスロボット市場を牽引している主な要因は、自動化領域で事業を展開する大手ハイテク企業、ロボット工学の研究への投資、さまざまな用途で先進技術ベースのデバイスを好む多数の顧客です。

主要企業・市場シェア

サービスロボット市場の大手企業には、ABB Ltd、Kuka AG、iRobot Corporation、SoftBank Robotics Holdingsなどがあります。同市場の主要企業は、主にM&Aを通じた技術的進歩に注力しています。この市場は、さまざまな新興企業や既存の大企業によって特徴付けられているため、近年もさまざまな資金調達活動が行われています。研究を通じたロボット工学とAIの著しい発展が、市場の急成長を促進しています。

アイロボット社は、ロボット製品の研究、革新、技術開発を行うロボット製造会社です。同社の幅広い製品群は、ロボットモップ、ロボット掃除機、空気清浄機、アクセサリーなど多岐にわたります。同社の目的は、ロボット工学の先端技術を活用した家庭用清掃製品に対応すること。

サービスロボット市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

ABB Ltd

Kuka AG

iRobot Corporation

SoftBank Robotics Holdings

Kongsberg Maritime AS

Honda Motor Co. Ltd.

Daifuku Co., Ltd.

ECA Group

Parrot SA

2024年6月、ABB社は先進的なロボティクス・プラットフォーム「Omnicore(オムニ コア)」を発表。このプラットフォームは、精密な自動化により生産性を向上させ、柔軟な運用を可能にすることが期待されています。OmniCoreは、建設、バイオテクノロジーなどの幅広いアプリケーションに汎用性の高い自動化ソリューションを提供することを目的に開発。

2024年5月、United Robotics Groupはビバテック2024でuLinkシリーズのサービスロボットを発表しました。uLinkシリーズは、幅広いサービス産業に対応するよう設計されており、高度なAI、シームレスな接続性、直感的なユーザーインターフェースを備えたロボットが含まれています。これらのロボットは、顧客との対話、配送、施設管理などのさまざまなタスクを実行するよう設計されており、効率を高め、サービス体験を向上させます。ビバテック2024でのデビューは、ユナイテッド・ロボティクス・グループのイノベーションへのコミットメントと、最先端技術を日常的なサービス・アプリケーションに統合することへの戦略的な重点を示すものでした。

2024年4月、Pudu Roboticsは産業環境の厳しいニーズに対応するために設計されたPUDU T300を発表しました。PUDU T300は、堅牢な性能、高精度、効率性を提供します。Pudu Roboticsは、産業用ロボット市場に参入することで、その技術的専門知識を活用し、製造、物流、その他の産業用途における生産性と変革を推進することを目指しています。

2023年10月、Pudu Roboticsは、清掃ロボットと配送ロボットの領域における戦略的開発を目的として、ソフトバンクロボティクスとの協業を発表しました。この提携は、世界のさまざまな分野でサービス品質の向上を実現することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、サービスロボット市場を用途、最終用途、地域別に分類しています。

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

プロフェッショナル

パーソナル

最終用途の展望(売上高、百万米ドル、2018年~2030年)

防衛

分野

医療分野

輸送およびロジスティクス

モバイルプラットフォーム

水中システム

建設

その他

合計

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. サービスロボット市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模と成長展望(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. サービスロボット市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. サービスロボット市場 アプリケーションの推定と動向分析

4.1. セグメントダッシュボード

4.2. サービスロボット市場 アプリケーション動向分析、2023年および2030年(百万米ドル)

4.3. プロフェッショナル

4.3.1. プロフェッショナル市場の収益予測と予測、2018年〜2030年(USD Million)

4.4. パーソナル

4.4.1. パーソナル市場の収益予測および予測、2018年~2030年(USD Million)

第5章. サービスロボット市場 エンドユースの推定と動向分析

5.1. セグメントダッシュボード

5.2. サービスロボット市場 エンドユースの動向分析、2023年および2030年(百万米ドル)

5.3. 防衛

5.3.1. 防衛市場の収益予測と予測、2018年〜2030年(USD Million)

5.4. 分野

5.4.1. フィールド市場の収益予測および予測、2018年~2030年(USD Million)

5.5. 医療

5.5.1. 医療市場の収益予測および予測、2018年~2030年(USD Million)

5.6. 輸送と物流

5.6.1. 輸送・物流市場の収益予測および予測、2018年~2030年(USD Million)

5.7. モバイルプラットフォーム

5.7.1. モバイルプラットフォーム市場の収益予測および予測、2018年~2030年(USD Million)

5.8. 水中システム

5.8.1. 水中システム市場の収益予測および予測、2018年~2030年(USD Million)

5.9. 建設

5.9.1. 建設市場の収益予測および予測、2018年~2030年(USD Million)

5.10. その他

5.10.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-040-8