市場概要

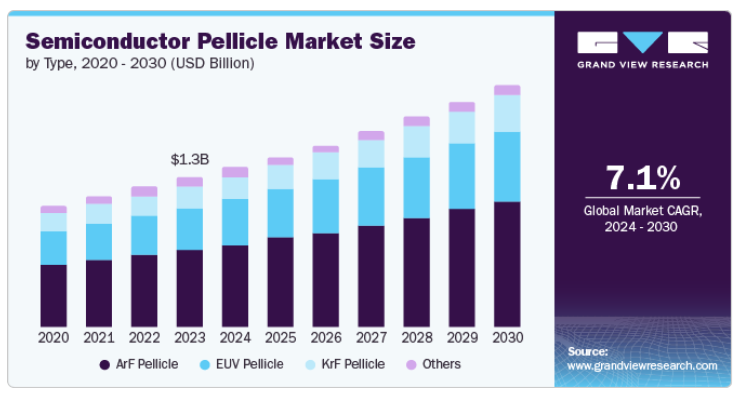

半導体ペリクルの世界市場規模は2023年に13.3億米ドルと推定され、2024年から2030年までの年平均成長率は7.1%と推定されています。この成長の背景には、半導体製造技術、特に極端紫外線リソグラフィ(EUV)の進歩があります。業界がより小型で複雑なチップ設計に移行するにつれて、フォトリソグラフィ工程で要求される精度は高まる傾向にあります。7nmや5nmのようなより小さなノードを製造するためのEUVリソグラフィへのシフトに伴い、ペリクルの使用は、マスクの完全性を維持し、欠陥を減らし、チップ製造中のより高い歩留まりを確保するために不可欠になると思われます。

人工知能、5G通信、電気自動車などの産業における先端チップの需要の増加は、洗練された半導体製造プロセスへの要求を加速し、市場の成長を促進すると予想されます。

半導体ペリクル市場は非常に競争が激しく、複数の地域および国際的なプレーヤーが存在するのが特徴です。有力企業は、先端チップ製造に不可欠な極端紫外線(EUV)リソグラフィの過酷な条件に耐えるペリクルを製造するための研究開発に投資するなど、市場シェアを獲得するためにさまざまな戦略を採用しています。各社はまた、半導体メーカーや装置サプライヤーとパートナーシップや協力関係を結び、ペリクルの開発を新たなリソグラフィ技術に合わせています。一部の企業は、大手半導体工場からの需要の増加に対応するため、生産能力を拡大し、サプライチェーンの効率を向上させています。

ArF(フッ化アルゴン)ペリクルは、2023年の収益シェア51.9%で市場を支配し、予測期間中も大幅な成長が見込まれています。ArF液浸リソグラフィは、高性能コンピューティング、人工知能(AI)、5G技術に不可欠なサブ10nmチップの製造に広く使用されています。より小型で高性能なチップへの需要が高まる中、解像度に影響を与えることなくリソグラフィ工程でフォトマスクを保護できるArFペリクルへの要求も、特に大量生産環境では高まる見込みです。

KrFペリクルの需要は、2024年から2030年にかけて著しい成長が見込まれています。これは、車載エレクトロニクス、産業機器、IoTなどのアプリケーションで使用されるレガシーノードやチップの生産が拡大しているためです。KrFリソグラフィは、ArFに比べて長波長で動作し、より大きなフィーチャサイズを製造するのにコスト効率が高い。これらの分野での半導体需要の高まりにより、マスクの完全性を維持し、生産工程での歩留まりを確保するための高品質なKrFペリクルのニーズが高まることが予想され、半導体ペリクル市場での採用が増加しています。

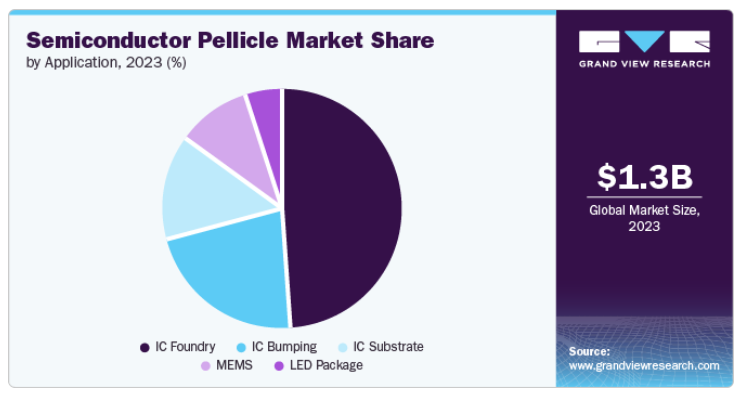

2023年の売上高シェアはICファウンドリーが49.0%で最大。プロセスノードの微細化と極端紫外線リソグラフィ(EUV)の広範な採用が、ICファウンドリ用途での製品需要を促進すると予測されています。ファウンドリは、自動車、AI、通信などさまざまな産業向けにますます高度化する集積回路(IC)を製造しており、最高の歩留まりを確保し、欠陥を減らすことが重要になっています。ペリクルは、リソグラフィ工程で使用されるフォトマスクを汚染から保護するために不可欠な役割を果たします。これらの要因により、ICファウンドリー用途での需要が高まると予想されます。

ICバンピング用途は、予測期間中に大きな成長が見込まれます。チップを基板や他の部品に接続するために微小なはんだバンプが使用されるICバンピング用途では、半導体ペリクルの需要も伸びそうです。バンプ形成プロセスでは、適切なアライメントと機能を確保するために極めて高い精度が要求され、フォトマスクのわずかな欠陥や汚染が最終製品に重大な問題を引き起こす可能性があります。ペリクルは、このような汚染を防ぐのに役立ち、リソグラフィ工程中、フォトマスクがクリーンな状態に保たれることを保証します。特に5Gや先端コンピューティングなどの分野で高性能ICの需要が高まるにつれ、製造プロセスの品質と効率を維持するために、ICバンプアプリケーションにおけるペリクルの必要性が顕著になっています。

北米半導体ペリクル市場は、2023年に23.5%の収益シェアを占めました。同地域では、特に米国で半導体製造と技術革新への投資が拡大しており、製品需要を押し上げる可能性が高い。さらに、CHIPS法のような政府のイニシアチブは、海外サプライチェーンへの依存を減らすために国内半導体生産を強化することを目的としており、それによって市場の成長を促進しています。

アメリカの半導体ペリクル市場は、予測期間中に年平均成長率7.5%で成長する見込みです。同国では半導体製造能力の強化に向けた取り組みが活発化しており、これが製品需要を後押しすると予想されます。海外からの半導体供給への依存を減らすことに重点を置く大手チップメーカーは、新しい工場やEUVリソグラフィのような先端技術への投資を積極的に行っています。この成長は、資金援助やインセンティブを通じた政府の後押しと相まって、半導体製造プロセスの信頼性と効率を確保するための高性能ペリクルの必要性を高めています。

ヨーロッパの半導体ペリクル市場は、2024年から2030年にかけてCAGR 6.6%で成長する見込みです。欧州連合(EU)は、先進的なチップを必要とする自動車、航空宇宙、医療などの産業に焦点を当て、半導体の現地生産を増やす取り組みを推進しています。EUVリソグラフィ装置のリーダーであるASMLのような企業がヨーロッパに本社を構えているため、ペリクル開発を含む現地の半導体サプライチェーンを支援しようとする動きが強く、市場の成長をさらに後押ししています。

アジア太平洋地域の半導体ペリクル市場は、予測期間中に最も高いCAGRで成長する見込みです。アジア太平洋地域、特に台湾、韓国、日本などの国々では、TSMC、サムスン、SKハイニックスなどの大手チップメーカーの存在により、半導体ペリクルの需要が増加しています。これらの企業は最先端半導体技術の最前線にあり、高度なチップ生産のためにEUVリソグラフィに大きく依存しています。これらの企業は、特にコンシューマー・エレクトロニクスと5G向けの世界的な需要に対応するために生産規模を拡大し続けており、高品質ペリクルの需要は今後数年間でさらに高まると予測されています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、日亜化学工業株式会社、信越化学工業株式会社

三井化学株式会社は、化学品および先端材料の製造・供給を行う日本の大手企業です。同社は、自動車、ヘルスケア、エレクトロニクス、パッケージングなどの産業で使用される高機能ポリマー、エラストマー、特殊化学品など幅広い製品を製造しています。三井化学は半導体市場でも重要な役割を担っており、特にEUV(極端紫外線)およびDUV(深紫外線)リソグラフィプロセス用の半導体リソグラフィ用ペリクルのような重要な材料を提供しています。

信越化学工業株式会社は、シリコーン、半導体材料、塩ビ、希土類磁石に特化した化学製品の世界的な大手メーカーでありサプライヤーです。半導体グレードのシリコンウエハー、リソグラフィー用ペリクル、エレクトロニクス、建設、自動車、ヘルスケア、エネルギーなどの産業向けの各種ケミカルソリューションなど、幅広い製品を提供しています。

トッパン・フォトマスクス社やマイクロリソグラフィー社は、同市場における新たな参入企業の一社です。

トッパンフォトマスク社は、半導体製造のフォトリソグラフィ工程で使用される重要な部品であるフォトマスクの世界的な大手メーカーであり、サプライヤーです。深紫外(DUV)・極端紫外(EUV)リソグラフィ用アドバンストマスクやフォトマスク保護用ペリクルなど、幅広いフォトマスク製品を提供しています。トッパンフォトマスクは、半導体、マイクロエレクトロニクス、集積回路(IC)業界において、民生用電子機器、通信機器、自動車などの先端チップの製造に重要な役割を果たしています。

マイクロリソグラフィ社は、半導体業界向けの最先端リソグラフィ装置およびソリューションに特化した製造・サプライヤーです。同社は、ペリクル、フォトマスク、関連リソグラフィー材料など、半導体製造に使用されるフォトリソグラフィープロセスに不可欠な製品を提供しています。マイクロリソグラフィ社は、半導体製造、マイクロエレクトロニクス、先端ナノテクノロジー産業などの幅広い市場にサービスを提供し、これらの分野におけるチップ製造の歩留まり、精度、効率の向上に貢献しています。

半導体ペリクル市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Mitsui Chemicals

ASML

Shin-Etsu Chemical Co., Ltd.

Canatu

Teledyne DALSA

Micro Lithography Inc.

SEMI

AGC Inc.

NEPCO

Toppan Photomasks

2023年12月、三井化学はIMECと極端紫外線(EUV)リソグラフィー用ペリクルの開発を加速するために提携しました。この提携は、半導体市場における三井化学のポジションを高め、先端リソグラフィソリューションの成長をサポートし、次世代半導体技術の主要サプライヤーとしての役割を強化するものと思われます。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の半導体ペリクル市場を種類別、用途別、地域別に分類しています:

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

ICバンピング

ICファウンドリ

IC基板

MEMS

LEDパッケージ

種類別展望(売上高、百万米ドル、2018年~2030年)

ArFペリクル

KrFペリクル

EUVペリクル

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 半導体ペリクル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.4. 技術概要

3.5. 半導体ペリクル市場 – 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. 事業環境分析

3.6.1. PESTLE分析

3.6.2. ポーターのファイブフォース分析

3.7. 市場破壊分析

第4章. 半導体ペリクル市場 種類別推定と動向分析

4.1. 主な要点

4.2. 種類別動向分析と市場シェア、2023年および2030年

4.3. 半導体ペリクル市場:種類別、2018年〜2030年(百万米ドル)

4.4. ArFペリクル

4.4.1. ArF半導体ペリクル市場の推定と予測、2018年~2030年(百万米ドル)

4.5. KrFペリクル

4.5.1. KrF半導体ペリクル市場の推定と予測、2018年および2030年(百万米ドル)

4.6. EUVペリクル

4.6.1. EUV半導体ペリクル市場の推定と予測、2018年と2030年(百万米ドル)

4.7. その他

4.7.1. 半導体ペリクル市場の推定と予測、その他別、2018年および2030年(百万米ドル)

第5章. 半導体ペリクル市場 用途別推定と動向分析

5.1. 主要なポイント

5.2. アプリケーション動向分析と市場シェア、2023年および2030年

5.3. 半導体ペリクル市場:用途別、2018年〜2030年(百万米ドル)

5.4. ICバンピング

5.4.1. ICバンピングの半導体ペリクル市場予測:2018年〜2030年(百万米ドル)

5.5. ICファウンドリ

5.5.1. ICファウンドリ向け半導体ペリクル市場の推定と予測、2018年および2030年 (百万米ドル)

5.6. IC基板

5.6.1. IC基板向け半導体ペリクルの市場予測、2018年および2030年 (百万米ドル)

5.7. MEMS

5.7.1. MEMS向け半導体ペリクル市場の推定と予測、2018年および2030年(百万米ドル)

5.8. LEDパッケージ

5.8.1. LEDパッケージの半導体ペリクル市場予測:2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-471-8