市場概要

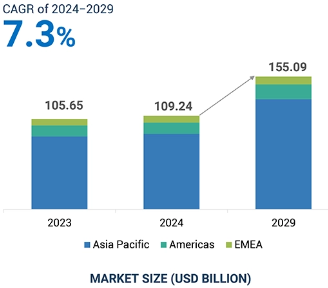

半導体製造装置市場規模は、2024年の1,092億4,000万米ドルから2029年には1,550億9,000万米ドルに達すると予測され、2024年から2029年の予測期間中の年平均成長率は7.3%です。

パッケージング技術の進歩、国内半導体産業に対する政府支援の拡大、半導体製造施設の拡張などが、世界的な市場成長を牽引する主な要因のひとつです。さらに、電気自動車へのシフトの増加や、半導体センターの開発に対する政府の取り組みが、市場成長の機会を生み出すと期待されています。

AIとGen Alは半導体製造装置市場を大きく変貌させます。Alと半導体製造装置の統合は、設計やシミュレーションプロセスの強化など、多くの複雑な機能を提供し、デバイスの革新的でより精密な設計をもたらします。AIによるプロセス最適化は、半導体製造における製品の歩留まりを向上させ、費用対効果と効率性を確保します。Alを活用した予知保全は、発生する可能性の高い問題を事前に予測することで、予期せぬ装置のダウンタイムと保守コストを削減します。もう一つの重要な側面は、AlとGen Alが品質と欠陥の管理を劇的に改善し、半導体製品の高水準の信頼性と性能を保証することです。Al技術の統合は、イノベーションを加速し、製造プロセスを強化すると同時に、効率性を高め、コストを削減します。

半導体製造装置市場は堅調な成長を見せており、その主な原動力となっているのは、世界的な半導体製造設備の増加です。民生用電子機器、自動車、人工知能、5G技術などの最終用途分野における半導体需要の急増が、市場の成長に寄与しています。さらに、より小さなナノメートルノードへの産業シフトや、さらに複雑で効率的な製造装置を必要とするAlやloT技術の使用が、市場の成長をさらに後押ししています。5G携帯電話など、小型ながら高効率の電子機器に対する需要の高まりは、企業が最先端工場に投資する主な要因となっています。

各国政府は製造能力を現地化し、海外サプライチェーンへの依存度を下げようとしています。このような動きが半導体製造装置市場を牽引すると予想されます。民間レベルと政府レベルの両方における大規模投資に支えられた半導体製造設備の拡張は、市場の成長にとって極めて重要です。こうした動きは、高度な製造技術の採用を加速させるだけでなく、世界的な半導体需要の拡大に対応するという業界のコミットメントを強調するものでもあります。

製造にはクリーンルームとクリーンな装置が必要です。微細なホコリは製造プロセスを大幅に遅らせ、大きな損失をもたらします。チップの不純物、機械的な完全性の問題、電子的な不具合に起因する遅延、注文のキャンセル、顧客の喪失は、高額な損害を伴います。半導体製造には複雑な製造工程があり、5nm以下のような低ノードや高度なトポロジーに到達するためには、非常に高度な装置や新しい技術を使用する必要があります。半導体の製造には、リソグラフィ、エッチング、蒸着、テストなど、さまざまな工程があります。これらすべての工程で、複雑で高価な装置が必要となります。ノード寸法の縮小とチップ密度の向上に対するニーズの高まりにより、歩留まり率と生産効率の維持が大きな課題となっています。このような高度なプロセスは、運用コストの増加、開発スケジュールの長期化、エラーの発生確率の上昇を伴い、市場の拡大を抑制します。

AIや5Gにおける半導体技術の普及に伴い、メーカーはこれらの技術革新を生産システムに統合する継続的なプレッシャーに直面しています。より高速で性能の向上した効率的なチップの需要には、高度な半導体製造装置が必要です。EUVリソグラフィや検査装置などの最先端ツールの開発・導入に伴う技術的な複雑さは、メーカーにとって大きな懸念事項です。

半導体技術の進歩に伴い、SiP、FOWLP、3次元積層など、大量生産を可能にするパッケージングが必要になっています。パッケージングでは、多数の半導体チップを1つのパッケージにまとめることで、デバイスのサイズを縮小しながら性能を向上させます。先進的なパッケージング技術は、特に高性能アプリケーションにおいて、シグナルインテグリティや熱管理の低減という点で多くの改善点があります。電気通信における5Gの導入は、半導体における高度なパッケージングの必要性を示す良い例です。最新の電子機器は、より高いデータ・レートとより低いレイテンシをサポートするように設計されているため、高性能半導体にはより優れたパッケージングが必要です。

自動車産業の成長、特に電気自動車や自動運転車の増加も、高度なパッケージングへの需要を後押ししています。消費者は、優れた性能とより長い耐久性を提供する信頼性の高い半導体製品を望んでいます。一部の大手企業は、ADASや電気自動車のパワートレインのより信頼性の高い動作と安全性向上のために、車載グレードのパッケージング・ソリューションへの投資を開始しています。先進パッケージング技術の開発は、装置サプライヤーに素晴らしい成長機会を提供するでしょう。装置メーカーによる先進的なパッケージング・プロセス関連のイノベーションは、ますます多様化する市場の需要を満たすのに役立ちます。

半導体製造装置メーカーは、新しい技術や技法が日進月歩で登場する中、大きな課題に直面しています。チップメーカーの要求の変化に対応するため、絶えず製品を革新し、アップグレードする必要があります。より小さなフィーチャーサイズとより大きなトランジスタ密度を扱う装置への要求は、もうひとつの大きな課題です。より小さなナノスケールノードでは寸法が大きくなるため、製造プロセスは複雑化する傾向にあります。このため、リソグラフィ、エッチング、蒸着用の高度なツールの必要性が高まります。さらに、AIや5Gでカスタマイズされたチップを処理できる高度な材料やプロセス装置に対する需要も急増しています。

カスタマイズと柔軟性には、リソースの高い利用率が必要です。技術の進歩により陳腐化率が高いため、製造設備を頻繁に更新する必要があり、その結果、莫大な設備投資が必要になります。装置メーカーは、こうした課題に対処するため、より柔軟でオープンにアップグレード可能なプラットフォームの開発に注力しています。また、技術進歩を加速するため、メーカーは強力なシミュレーション・モデリング・ツールにも投資しています。半導体製造装置ベンダーは、市場での競争力を維持するために、世界的な急速な技術進歩に対応し、技術に多額の投資を行う必要があります。

半導体製造装置市場で世界的に大きな存在感を示している主要企業には、アプライド マテリアルズ社(米国)、ASML社(オランダ)、東京エレクトロン株式会社(日本)、ラムリサーチ社(米国)、KLA社(米国)などがあります。これらの企業は、さまざまなタイプの装置や半導体技術に対する世界的な需要を満たすため、半導体製造装置の開発に従事しています。

3D ICは、アクティブ・コンポーネントを多層に垂直に積み重ねるという点で、半導体技術に大きな進歩をもたらします。これらは、性能、配線長、クリティカル・パス遅延、消費電力の点で2D ICよりはるかに優れています。貫通ビア(TSV)は3D ICで使用され、これらのIC層はTSVによって接続され、利用可能なスペースを最適に使用しながら、低遅延データ転送のための高い帯域幅を提供します。また、異種機能をコンパクトなフォーム・ファクターに統合する一方で、水平配線を大幅に回避することで、エネルギー効率の課題にも取り組んでいます。3次元ICの製造において、電力供給と熱管理は依然として困難です。3D ICのための特別な装置は、ウェーハボンディングツール、TSVドリリングおよびフィリングシステム、および高度なパッケージング機械です。これらの装置は、複雑な製造と熱の課題を解決するために使用されます。性能とエネルギー効率の向上、配線長と消費電力の削減、高度なTSV技術によるコンパクトなフォームファクターに多様な機能を統合する能力は、3D IC市場の成長を促進する主な要因の一部です。

ロジック分野の市場を牽引しているのは、特にデータセンター、クラウド・コンピューティング、人工知能などの高性能コンピューティング・アプリケーションからの高い需要です。これらのアプリケーションでは、演算負荷の高いタスクを実行するために、特定用途向け集積回路(ASIC)やフィールド・プログラマブル・ゲート・アレイ(FPGA)などの極めて複雑なデバイスが必要です。携帯電話、ウェアラブルデバイス、IoT組み込みデバイスなどのスマートデバイスの成長も、ロジックセグメントの市場を活性化させます。これらのスマートデバイスには、マイクロコントローラやプロセッサの核となる高度なロジック半導体が必要です。

さらに、半導体の製造において、より小さな設計のチップを作成するために複数のプロセスを使用する小型化が進んでいることも、市場の成長を促進しています。小型化により、性能と効率(消費電力)の両方を向上させることが可能になり、これは現代の家電やエッジコンピューティングにおいてますます重要な検討事項となっています。また、高度な成膜技術やエッチング技術などの製造プロセスの改善により、製造効率が向上し、これまで以上に複雑なロジックデバイスを経済的に大量生産できるようになります。様々な産業でAI、機械学習、自動化の導入が進むにつれ、リアルタイムの意思決定プロセスへの対応とともに、高速データ処理をサポートする高論理半導体の需要が高まっています。

アジア太平洋地域は、中国、日本、台湾、韓国などの主要国に大手半導体製造装置プロバイダーが存在するため、半導体製造装置市場を支配すると推定されます。同地域は高度な生産能力を持ち、コンシューマーエレクトロニクス部門が充実しています。政府の取り組み、技術の進歩、国内外のプレーヤーによる巨額の投資が市場の成長に寄与しています。民生用電子機器、自動車、電気通信における半導体需要の増加が、同地域の市場成長を牽引しています。技術革新とインフラ整備も、世界市場におけるこの地域の競争力を強化しています。

アジア太平洋地域は、半導体製造装置市場でも最も急成長している地域です。この高い成長は、人工知能、モノのインターネット、5G技術の技術的進歩によるものです。好調な民生用電子機器製造部門と、電子機器や電気自動車に対する需要の高まりが、信頼性が高く高性能な半導体製造装置に対する需要を後押ししています。特に中国と韓国では、技術的な自給自足を重視する傾向が強まっており、現地の研究開発と投資能力が拡大し、半導体製造装置市場の発展が強化されています。

2024年7月、東京エレクトロンがガスクラスタービーム(GCB)装置「Acrevia」を発表。ポストEUVリソグラフィによる超微細パターン形成装置。また、LSP(Location Specific Processing)により、ウェーハ内均一性の向上、本質的な寸法の最適化、低ダメージ加工を実現。さらに、確率的リソ欠陥やラインエッジの粗さを低減し、歩留まり向上とEUVパターニング費用の削減を実現します。

日立ハイテクは、2024年3月にLS9300ADを発売しました。LS9300ADは、非パターンウェーハ表面のキズや微粒子を検査する装置です。LS9300ADは、従来の暗視野レーザー散乱検出に加え、浅くて低スペクトの微細なキズを特定するDIC(微分干渉コントラスト)検査機能を強化。この装置は、半導体メーカーの検査コストの削減と歩留まりの向上を実現する高感度・高スループットの検出機能を提供します。

2023年9月、Plasma-Thermは、半導体製造および研究用スパッタリング装置を提供するThin Film Equipment S.r.l.(TFE)を買収しました。TFEは物理的気相成長(PVD)技術の専門家として知られています。今回の買収は、プラズマサーモの技術力強化と製品ポートフォリオの拡充に貢献します。

2023年4月、株式会社日立製作所の子会社である株式会社日立ハイテクは、生産設備の拡張計画を発表しました。山口県下松市笠戸地区に建設予定。生産開始は2025年の予定。今回の増設は半導体製造装置の生産設備。

2023年1月、株式会社SCREENホールディングスは、彦根市に新工場「S3-4(エスキューブ4)」が完成したと発表しました。同工場は、半導体製造装置の生産に特化した専門工場。同工場では枚葉式洗浄装置および関連製品を生産し、延床面積は約9,625平方メートル。

主要企業・市場シェア

トップ企業 半導体製造装置市場 – 主な市場プレーヤー

Applied Materials, Inc. (US)

ASML (Netherlands)

Tokyo Electron Limited (Japan)

Lam Research Corporation (US)

KLA Corporation (US)

SCREEN Holdings Co., Ltd. (Japan)

Teradyne, Inc. (US)

Advantest Corporation (Japan)

Hitachi High-Tech Corporation (Japan)

Plasma-Therm (US)

ASM International N.V. (Netherlands)

EV Group (EVG) (Austria)

Onto Innovation (US)

CVD Equipment Corporation (US)

Nikon Corporation (Japan)

SENTECH Instruments GmbH (Germany)

これらのプレイヤーは、半導体製造装置市場での地位を強化するために、製品の発売や開発、パートナーシップ、コラボレーション、買収、契約、拡大など、さまざまな有機的および無機的な成長戦略を採用しています。

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 半導体製造設備の拡大- 自動車用半導体市場の急増- 先進的で効率的なチップへの需要の増加 RESTRAINTS- 高い設備投資要件- 製造プロセスの複雑さ OPPORTUNITIES- 先端パッケージング技術の拡大- 国内半導体産業に対する政府の支援 CHALLENGES- 技術進歩の急速なペース- 製造における環境と規制の遵守

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンドと混乱

5.7 技術分析 主要技術- ウェハーボンディング 補助技術- フリップチップ 補助技術- 3Dスタッキング

5.8 価格分析 主要企業が提供する製品の平均販売価格 平均販売価格(地域別

5.9 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.11 ケーススタディ分析 エルモの先進モーションコントロールソリューションによる主導型製造の強化 シノバSA、LMJ技術による先進ダイシングとウェーハダイシングの課題と解決策 先端リソグラフィ技術用フォトレジストの最適化

5.12 貿易分析 輸入シナリオ(HS コード 848620) 輸出シナリオ(HS コード 848620)

5.13 特許分析

5.14 規制ランドスケープ・スタンダード- 47 CFR 15- NAICS コード 334413- 29 CFR 1910- SEMI E6, E76, F5, F14, S6, S1, S10, S12, S13, S14, S18, S22- IEC 60204-33:2009

5.15 主要会議とイベント(2024~2025年

5.16 AI/ジェネAIが半導体製造装置市場に与える影響

5.17 市場プレイヤーの製造設備で使用されているコネクタ メトリック丸型PCC、角型D-Subオーバーモールドアセンブリ ケーブルハーネス その他のデバイス

半導体製造装置市場:前工程装置別

6.1 導入

6.2 リソグラフィ フォトリソグラフィ- 深紫外(DUV)リソグラフィ- 極端紫外(EUV)リソグラフィ 電子ビームリソグラフィ イオンビームリソグラフィ ナノインプリントリソグラフィ その他

6.3 ウェーハ表面調整エッチング – ドライエッチング技術の進歩が市場成長を牽引 CHEMICAL MECHANICAL PLANARIZATION (CMP) – 高性能デバイスへの需要が市場成長を牽引

6.4 ウェーハ洗浄:高性能・高信頼性半導体デバイスへの需要が市場成長を促進

6.5 成膜プロセスの進歩が市場成長を促進

6.6 その他の前工程装置

半導体製造装置市場:後工程装置別

7.1 導入

7.2 パッケージング技術の進歩が市場成長を牽引

7.3 高減速半導体デバイスへのニーズが高まるダイシングが市場需要を促進

7.4 精密測定と高度な検出に対する計測ニーズが市場成長を促進

7.5 ボンディング 先端半導体パッケージング技術への需要の高まりが市場成長を促進

7.6 半導体信頼性と市場成長を後押しする検査技術の進歩:ウェハ検査/IC検査

半導体製造装置に使用されるファブ設備機器1068.1 導入

自動化

8.3 ケミカル

8.4 ガス制御

8.5 その他の製造設備機器

半導体製造装置市場、製品タイプ別

9.1 導入

9.2 大容量ストレージと先端パッケージングへの需要が高まるメモリが市場成長を加速

9.3 ロジック:高性能コンピューティングへの需要が市場成長を牽引

9.4 クラウドコンピューティングとエッジコンピューティング技術におけるMPUの進歩が市 場成長を牽引

9.5 自動車とエネルギー分野でディスクリート・デバイスの需要が増加し、市場成長を牽引

9.6 アナログ iot デバイスの普及が市場成長を促進

9.7 OTHERS SENSORS- 相互接続デバイスの採用増加が市場成長を促進 OPTOELECTRONIC COMPONENTS- 先進ディスプレイ技術の採用が市場成長を促進

半導体製造装置市場:次元別

10.1 導入

10.2 民生用電子機器における高密度集積が市場成長を促進する2 次元電子部品

10.3 2.5d ics コスト効率に優れた高性能ソリューションのニーズが市場需要を促進

10.4 コンパクトなフォームファクターに多様な機能を統合する 3d ics のニーズが市場成長を促進

半導体製造装置市場:サプライチェーン参加者別

11.1 導入

11.2 ファウンドリー 先端半導体とコスト効率の高い製造に対する需要の高まりがファウンドリーの 成長を促進

11.3 IDM 企業の垂直統合と高度な製造能力が市場成長を牽引

11.4 パッケージング技術の進歩とアウトソーシングが市場成長を促進するOSAT企業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5344

- 広報(PR)ツール市場レポート:ソリューション別(パブリッシングツール、ソーシャルメディア監視・管理、コンテンツ作成・配信、データ収集・監視・分析、リレーションシップ管理)、展開別(ホスティング、オンプレミス)、用途別(オンラインメディア、コンテンツマーケティング)、産業別(BFSI、消費財・小売、政府・公共機関、ヘルスケア、IT・通信、メディア・エンターテイメント)、地域別(2024年~2032年

- 世界のトリクロピルブトキシエチルエステル市場

- 生分解性プラスチック

- 量子暗号の世界市場(~2031):ソリューション別、サービス別

- 航空機用ターボチャージャーのグローバル市場規模調査:エンジンタイプ別(タービン、レシプロ)、航空機タイプ別(民間航空機、一般航空機、軍用航空機)、用途別(高度最適化、燃費改善)、段数別(1段式、2段式、3段式)、技術別(機械式、電気式)、地域別予測:2022-2032年

- 世界の研究所用ベンチトップ式浄水システム市場

- マルチモーダルAI開発プラットフォームの世界市場分析、規模、予測2026年-2030年

- デジタルカメラの世界市場分析、規模、予測2026年-2030年

- 部品/材料

- 【反社会的勢力に対する基本方針】

- ピリダジン-3-カルボン酸の世界市場

- パンチングプライヤーの世界市場2025:メーカー別、地域別、タイプ・用途別