市場概要

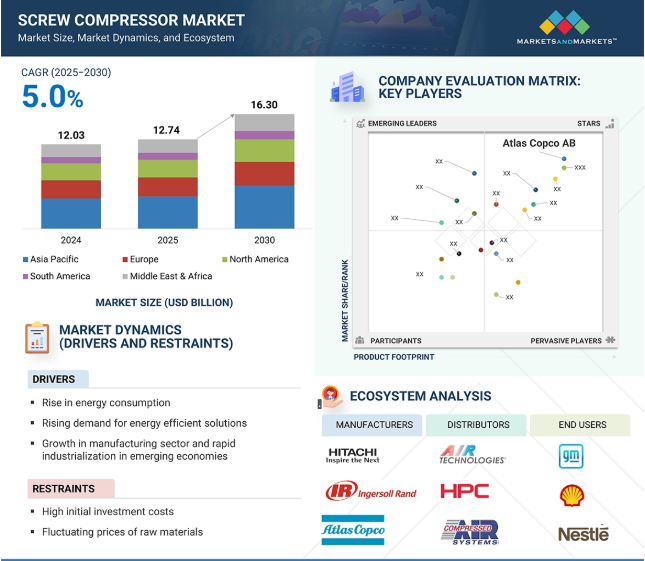

世界のスクリューコンプレッサー市場は、予測期間(2025~2030年)の年平均成長率(CAGR)5.0%で、2025年の推定値127.4億米ドルから2030年には163.0億米ドルに達すると推定されます。スクリューコンプレッサー市場は、製造、自動車、建設、鉱業などの産業が継続的に成長している結果、急成長しています。さらに、石油・ガス産業が陸上および海上での作業でスクリューコンプレッサに依存していることが、市場をさらに牽引しています。この分野では、スクリューコンプレッサーが過酷な条件下での運転を可能にします。さらに、技術の進歩も市場の成長を後押ししています。可変速駆動装置(VSD)を備えたエネルギー効率の高いスクリューコンプレッサーの技術革新により、電力消費が削減されました。

スクリューコンプレッサー市場の主な原動力は、エネルギー効率の高いソリューションに対する需要の高まりです。業界全体でエネルギー効率への注目が高まっていることが、市場の主な促進要因です。製造、石油・ガス、食品・飲料、医療・製薬などの業界は、圧縮空気システムに大きく依存しており、全体的なエネルギー消費に大きく貢献しています。従来のコンプレッサーは固定速度で運転されることが多く、エネルギーの浪費と運転コストの上昇を招きます。これに対処するため、産業界はエネルギー効率の高いスクリューコンプレッサー、特にリアルタイムの需要に基づいて消費電力を調整する可変速駆動(VSD)付きスクリューコンプレッサーに移行しつつあります。これにより、電力コストが削減され、環境への影響が最小限に抑えられるため、世界的な二酸化炭素削減目標や厳しいエネルギー効率規制にも対応できます。エネルギー価格の上昇と環境問題により、産業界はエネルギー効率を重視しています。スクリュコンプレッサは、特に空気需要が変動する連続運転用途で高い効率を発揮するため、省エネルギーを目指す組織にとって最初の選択肢となります。エネルギー効率の高いソリューションは、運転コストの削減を意味します。最適化された性能を持つスクリューコンプレッサーは、エネルギーコストの削減を可能にし、長期的には大幅なコスト削減につながります。ほとんどの企業は、二酸化炭素排出量の削減など、積極的な持続可能性目標を設定しています。スクリュコンプレッサは、エネルギーの効率的な使用により、エネルギー使用量と関連排出量を削減し、企業がこれらの目標を達成するのを支援します。

スクリューコンプレッサー市場の成長に影響を与える重要な阻害要因の1つは、初期投資コストの高さです。スクリューコンプレッサー、特に(VSD)、オイルフリー技術、IoT統合などの高度な機能を備えたスクリューコンプレッサーは、初期投資が高額になる可能性があります。これらのコンプレッサーの購入と設置に必要な初期資本は、厳しい予算で運営されている中小企業(SME)や新規事業にとって法外な金額となる可能性があります。ELGiの洞察によると、コンプレッサーの総所有コスト(TCO)には、購入価格に加え、設置、メンテナンス、エネルギー消費、潜在的なダウンタイムコストが含まれます。スクリューコンプレッサーはエネルギー効率が高く、メンテナンスが簡単なことで知られていますが、ピストンコンプレッサーや他の低コストの代替品からの切り替えを検討している多くの企業にとって、初期費用が障壁となっています。

さらに、ドライヤー、フィルター、配管などの補助部品が必要なため、初期費用がさらにかさみ、長期的な運転上の利点があるにもかかわらず、予算重視の企業が投資を正当化するのは困難です。初期の資本配分が厳しく監視される業界では、安価で効率の低い代替品への嗜好がシフトすることが多く、先進的なスクリューコンプレッサーの幅広い採用が制限されます。エネルギーとメンテナンスの長期的な節約は、初期投資を相殺することができますが、特に価格に敏感な市場では、高額な初期費用が障壁となります。特に、エネルギー効率の高い技術を促進するための融資オプションや政府のインセンティブへのアクセスが限られている地域では、この財政的な問題が市場の成長を鈍らせる可能性があります。

石油・ガス、化学、石油化学産業は、計装、プロセスエア、窒素生成、ガス処理などの重要な用途に、高純度で汚染のない圧縮空気を必要とします。従来のオイルインジェクションコンプレッサーは、オイルキャリーオーバーのリスクがあり、最終製品を汚染し、繊細な装置を損傷し、コストのかかる運転停止につながります。そのため、100%オイルフリーエアを確保し、運転効率を高め、厳しい業界規制に準拠するオイルフリースクリュコンプレッサへの移行が進んでいます。石油・ガス業界では、オイルフリースクリュコンプレッサが製油所、LNGプラント、海洋掘削作業で使用されています。同様に、オイルフリー技術は、圧縮空気が化学反応、材料搬送、敏感な環境での圧力維持に使用されることが多い化学および石油化学産業における汚染リスクを防止します。オイルフリー技術は、最高レベルの空気純度を保証します。さらに、環境保護庁(EPA)と欧州環境指令によって義務付けられた環境意識の高まりと厳しい排出基準により、これらの業界の企業は、持続可能でエネルギー効率の高い技術を採用する必要に迫られています。新しいオイルフリースクリュコンプレッサは、高度な冷却システム、エネルギー回収オプション、VSDによって設計されており、エネルギー効率を最大化し、二酸化炭素排出量を最小限に抑えます。

アメリカエネルギー省(DOE)、欧州連合(EU)のエコデザイン指令、国際エネルギー機関(IEA)など、世界中の政府と規制機関は、産業用エネルギー消費と二酸化炭素排出を削減するため、厳しい効率基準を実施しています。圧縮空気システムは産業用エネルギー使用の10%近くを占めているため、メーカーは進化する規制に準拠するため、可変速駆動(VSD)、オイルフリー技術、熱回収システムを備えた高効率コンプレッサーを開発する必要があります。しかし、コンプライアンスを達成するには多額の研究開発(R&D)投資が必要なため、製造コストが上昇し、特に価格に敏感な市場での採用が制限されます。

さらに、従来のコンプレッサによる油汚染に関連する環境問題が、食品・飲料、製薬、電子機器などの業界を、製造・保守コストが高いオイルフリースクリュコンプレッサへと押し上げています。産業界が持続可能なソリューションを求める中、再生可能エネルギー駆動の圧縮空気システムを模索する企業もあり、市場はさらに複雑さを増しています。これらの規制は、技術革新と持続可能性を促進する一方で、メーカーとエンドユーザーにコストとコンプライアンス上の課題をもたらし、エネルギー規制と環境問題がスクリューコンプレッサー市場の主要な阻害要因となっています。

スクリューコンプレッサー市場の主な参加企業は、スクリューコンプレッサーシステムの老舗メーカーで、財務的に安定しています。スクリューコンプレッサー市場は、石油・ガス、石油化学、化学、食品・飲料、自動車、発電、鉱業・金属など、さまざまな業界のメーカー、サプライヤー、顧客を巻き込んだダイナミックなエコシステムです。このエコシステムは、インフラ・プロジェクト、技術の進歩、持続可能性への取り組みなど、市場の革新と効率性を促進する主要な成功要因によって推進されています。

食品・飲料業界は、自動化の進展、厳格な食品安全基準、エネルギー効率により、スクリューコンプレッサー市場で最も高いCAGRを記録する可能性があります。包装、瓶詰め、加工の生産ラインの自動化が進むにつれて、クリーンで汚染のない圧縮空気の需要が増加しています。スクリューコンプレッサーは、このような用途に適した空気品質と圧力レベル、および運転コストの低減に貢献するエネルギー効率を提供します。包装食品や加工食品のニーズによる業界の成長も、効率的でオーダーメイドの空気圧縮ソリューションへの需要を高めています。これらの要因により、スクリュコンプレッサは食品・飲料分野に適しています。これらのコンプレッサは、ソーダやビールなどの飲料の炭酸化用に圧縮二酸化炭素を供給することで、飲料の製造にも不可欠です。さらに、洗浄・殺菌作業にも利用され、装置や容器が高い衛生基準に適合していることを確認する自動システムを駆動します。スクリューコンプレッサーのオイルフリー設計は、製品汚染のリスクを排除し、食品・飲料業界の品質と安全基準を維持するため、これらの用途で特に有用です。

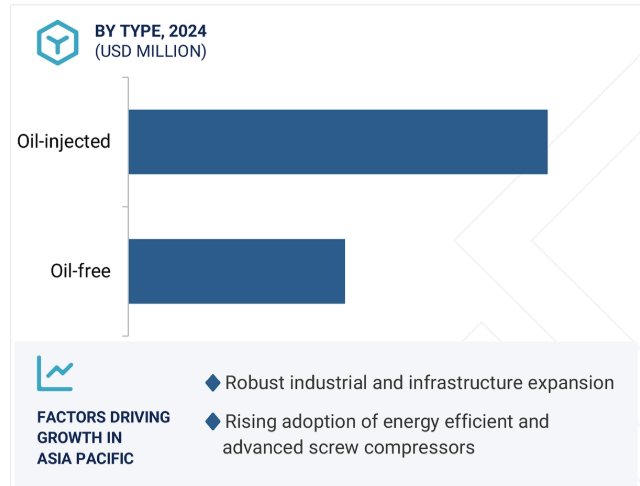

2025年には、給油式セグメントが最大の市場シェアを占める見込みです。給油式スクリューコンプレッサーに使用されるオイルは、可動部品を潤滑し、摩擦と摩耗を最小限に抑え、耐用年数も延ばします。そのため、連続運転や高負荷の用途で非常に高い信頼性を発揮します。食品・飲料、化学、石油化学、自動車、石油・ガス、食品・飲料などの業界全体で使用されるため、需要に拍車がかかります。さらに、これらのコンプレッサは、オイルフリーユニットよりも購入時の価格が低くなっています。そのため、特に予算の少ない中小企業や組織にとっては、負担の少ない投資となります。特にコストに敏感な市場では、この購入コストの低さが大きなインセンティブとなります。これらのコンプレッサーには、きれいな空気を供給するだけでなく、メンテナンスの必要性の低減やエネルギー効率の向上など、他のメリットもあります。オイル交換やフィルター交換が不要なため、ダウンタイムと関連コストが削減されます。さらに、その洗練された設計は、環境の持続可能性に沿ったエネルギーの節約に役立ちます。これらの利点により、信頼性、効率性、空気の清浄性が最も重要な用途で、オイルフリースクリュコンプレッサの使用が増加しています。

アジア太平洋地域は、急速な工業化、製造業の成長、大規模なインフラ整備により、スクリューコンプレッサー市場をリードしています。中国、インド、日本は、自動車、食品・飲料、化学、石油化学などの産業における主要プレーヤーの1つです。これらの産業は、効率的で信頼性の高い空気圧縮システムを必要としています。スクリューコンプレッサーは、オートメーション、パッケージング、マテリアルハンドリングに不可欠であるため、盛んな産業活動はスクリューコンプレッサーの需要に拍車をかけています。さらに、スクリューコンプレッサーは、製造コストが低く、エネルギー効率が急増しているため、コスト効率が高く、高性能の技術を求める産業界に愛用されています。政府のインフラ計画や投資も、持続可能な取り組みへの関心の高まりと相まって、市場を後押ししています。コンプレッサーの著名なメーカーが数社立地しており、先端技術の利用が急速に拡大していることも、スクリューコンプレッサー市場における主導的地位に貢献しています。産業の発展により、自動化プロセス、包装作業、材料の取り扱いに必要なスクリューコンプレッサーへの要求が高まっています。エネルギー効率を重視し、著名なコンプレッサーサプライヤーが存在することも、スクリューコンプレッサーの主要市場としての台頭を可能にしています。

2024年10月、ELGi North Americaは、油潤滑式スクリューエアコンプレッサEG Super Premium 90-110シリーズと永久磁石同期モータコンプレッサEG PM 11-45kWの導入により、EGシリーズポートフォリオをアップグレードしました。

2024年6月、Ingersoll Rand Inc.はILC Dover(以下、ILC)の買収を完了し、Complete Air and Power Solutions(以下、CAPS)、Del PD Pumps & Gear Pvt Ltd. (以下「Del Pumps」)、Fruvac Ltd. (以下「Fruitland Manufacturing」)を買収しました。(Fruitland Manufacturing)を約1億5,000万米ドルで買収しました。

2024年5月、アトラスコプコはデュアルスピードコンプレッサ、GA 11-30 FLXを発表しました。GA 11-30 FLXは、そのパワーを最適に使用して、すべての設定圧力で可能な限り多くの空気を供給するため、エネルギーをより効率的に使用し、その結果、より持続可能な運用が可能になります。

2023年、アトラスコプコはMaziak Compressor Services Ltd.(英国)を買収しました。(これは、エアコンプレッサ、窒素生成装置、プロセス冷却装置、関連サービスおよびサポートの販売代理店です。この買収は、アトラスコプコのコンプレッサ事業エリアのサービス部門の一部となります。

2021年、株式会社日立製作所の100%子会社である株式会社日立産機システムは、レーザー技術を使用したマーキング装置の製造販売を行うアメリカのTelesis Technologies, Inc.の買収を発表しました。

スクリューコンプレッサー市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スクリューコンプレッサ市場の主なプレーヤーは次のとおりです。

主要企業・市場シェア

Atlas Copco AB (Sweden)

Ingersoll Rand (US)

Hitachi, Ltd (Japan)

ELGi (India)

Man Energy Solutions (Germany)

KOBELCO COMPRESSORS CORPORATION (Japan)

KAESER COMPRESSORS/ (Germany)

Chart Industries (US)

Kirloskar (India)

Sollant (China)

BOGE (Germany)

BAUER COMP (Germany)

Saimona Compressed Air (India)

Fusheng Co., Ltd. (China)

Doosan Bobcat (South Korea)

【目次】

はじめに

26

研究方法論

32

要旨

45

プレミアムインサイト

51

市場概要

57

5.1 はじめに

5. 2 市場ダイナミックス 推進要因:持続可能性目標の達成と長期的な省エネルギーに対する企業の強い関心 – 厳しい規制によるエネルギー効率の高いソリューションへの需要の急増 – 新興国における急速な工業化と世界的な製造業の繁栄 抑制要因:高い設置コストと所有コスト – 原材料価格の変動 石油・ガスおよび化学・石油化学セクターにおけるオイルフリーコンプレッサの需要拡大 – 産業の自動化とスマート製造 – インフラ整備とクリーンエネルギープロジェクトへの投資の増加 課題 – スクリュコンプレッサの持続可能性と規制遵守のためのコスト上昇

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 事例分析 – 日立オイルフリースクリュコンプレッサで効率を向上させたSEP

5.7 技術分析 主要技術- 先進冷却技術- IOT ベースの監視システム 補足技術- 可変周波数ドライバ

5.8 価格分析 主要企業が提供するスクリュー圧縮機の平均販売価格(種類別)(2024年 主要企業が提供するスクリュー圧縮機の平均販売価格動向(種類別)(2022~2024年 スクリュー圧縮機の平均販売価格動向(地域別)(2021~2024年

5.9 貿易分析 輸入シナリオ(HSコード8414) 輸出シナリオ(HSコード8414)

5.10 特許分析

5.11 主要会議とイベント(2025年

5.12 投資と資金調達のシナリオ(2024年

5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織

5.14 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 ジェネレーティブAI/AIが市場に与えるインパクト ジェネレーティブAI/AIが市場に与えるユースケース ジェネレーティブAI/AIが主要エンドユーザーに与えるインパクト(地域別

5.17 世界のマクロ経済見通し、GDP動向の導入とインフレが市場に与える影響予測

スクリューコンプレッサー市場、種類別

93

6.1 はじめに

6.2 汚染を防ぎ、クリーンで高純度の空気を供給するオイルフリーの卓越性が需要を加速

6.3 高価なダウンタイムを最小限に抑えるという業界プレイヤーの強いこだわりが採用を促進 6.4 技術別スクリューコンプレッサー市場

スクリューコンプレッサー市場、技術別

97

7.1 導入

7.2 食品・飲料、化学、自動車産業からの需要が急増する据え置き型が市場成長を加速

7.3 ポータブル:建設現場での一時的用途や保守作業への導入が増加し、市場成長を後押し

スクリューコンプレッサー市場、容量別

102

8.1 導入

8.2 最大50馬力のコンパクトサイズ、エネルギー効率、低メンテナンスレベル、多機能性が採用を促進

8.3 51~250 馬力の化学産業からの安定した需要が市場成長をサポート

8.4 250馬力以上では、空調システムの需要が急増し、セグメント成長を促進

スクリューコンプレッサー市場、段階別

108

9.1 導入

9.2 低圧用途で小規模企業からの需要が増加する単段式が市場成長を促進

9.3 高圧用途とエネルギー集約型用途で採用が進むマルチステージがセグメント成長を促進

スクリューコンプレッサー市場、動力源別

112

10.1 導入

10.2 電気による低メンテナンスと静かな運転が屋内用途での採用を促進

10.3 建設現場での導入を促進する過酷な条件下での運転が可能なディーゼルおよびガス動力

スクリューコンプレッサー市場、エンドユーザー別

116

11.1 導入

11.2 化学&石油化学 石油化学および化学生産への投資の増加が需要を促進

11.3 食品・飲料 製品の安全性と品質維持への関心の高まりが市場を牽引

11.4 鉱業・金属 生産性向上と利益率改善が需要急増の原動力に

11.5 石油・ガス産業の上流・中流段階での用途拡大が市場成長を促進

11.6 自動車:自動車メーカーによる自動化システム導入の増加が市場成長に寄与

11.7 医療・医薬品 汚染リスク軽減のための厳格な大気質基準が需要を促進

11.8 その他

…

【本レポートのお問い合わせ先】

レポートコード:EEP 3780