市場概要

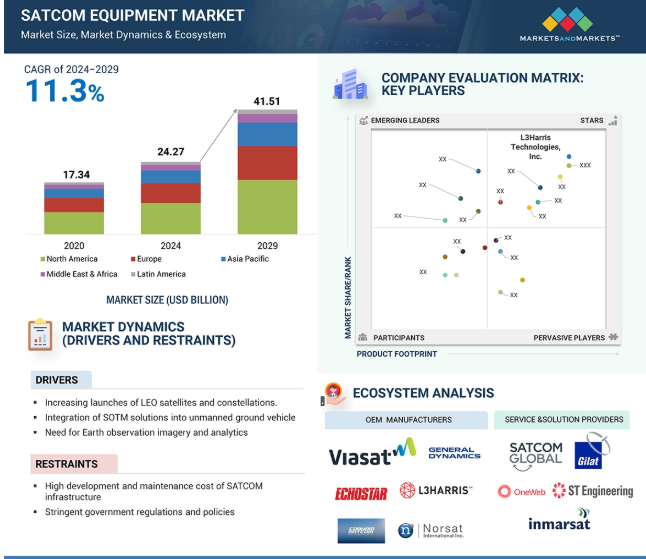

衛星通信(SATCOM)装置市場は、2024年の242億7,000万米ドルから2029年には415億1,000万米ドルへと、2024年から2029年までの年平均成長率(CAGR)11.3%で成長すると予測。SATCOM装置産業は、遠隔地における高速で信頼性の高い通信ネットワークの必要性、商業宇宙産業の発展、軍事および政府用途における衛星技術の幅広い利用により、過去数年間で大きく成長しました。衛星の小型化、効率化、SDN(Software-Defined Networking)や仮想化技術などの技術進歩も市場を後押ししています。Ku帯およびKa帯衛星の需要が急増していることや、軍事・商業分野で自律走行車やコネクテッドカーの保有台数が増加していることも、成長に拍車をかけています。また、LEO衛星や先進的なアンテナシステムの開発・展開も市場を後押ししています。

LEO衛星は500~2,000kmの帯域をカバー。これらの衛星は、GEO衛星よりも高速通信、低遅延、ユーザーあたりの広帯域を提供します。キューブサットやその他の小型衛星も受け入れられつつあります。企業データ(小売、銀行)、エネルギー分野(石油、ガス、鉱業)、先進国の政府向けに、大容量で低コストの小型衛星の需要が高まっています。このため、小型衛星ベースのLEOコンステレーションへの投資が活発化しています。計画されているすべてのGEO HTS衛星とLEOコンステレーションが成功すれば、予想される需要よりも供給がはるかに多くなり、メガビットあたりの価格が下がる可能性があります。この拡大により、低軌道衛星からの高周波信号や広帯域データ伝送に対応できるSATCOM端末、アンテナ、モデム、RF装置の必要性が直接的に高まります。さらに、高速で移動するLEO衛星の移動と測位を管理するために、追跡装置と遠隔測定装置が必要です。地上局は、衛星コンステレーションとエンドユーザーとの間で増加する衛星のハンドオーバー、データ中継、ネットワーク管理を容易にするために、アップグレードされたり、新たに開発されたりしています。SpaceX(アメリカ)、Orbcomm(アメリカ)、SES SA(ルクセンブルグ)、Planet Labs(アメリカ)による衛星コンステレーションが軌道上に存在。OneWeb(イギリス)、Boeing(アメリカ)、TeleSat(カナダ)、Amazon(アメリカ)は小型衛星のコンステレーションを開発中。

政府の規制や政策は、SATCOMシステムの展開に大きな影響を与えます。政府によっては、SATCOM システムの使用にライセンスが必要な場合があります。また、国家安全保障やその他の理由により、政府が SATCOM システムの使用を禁止している場合もあります。アメリカ、イギリス、ドイツでは、政府が特定の周波数帯域を管理し、軍やその他の政府通信システムへの干渉を防いでいます。

アメリカでは、連邦通信委員会(FCC)が衛星通信用の周波数帯の使用を規制しています。FCCは衛星通信用に特定の周波数帯を割り当てており、この周波数帯を利用したい企業は免許を取得しなければなりません。欧州連合(EU)も衛星通信用の周波数帯の使用を規制しています。このような制限により、衛星通信機器メーカーの成長の可能性は制限されています。2024年4月、インド政府は、ユーテルサット(アメリカ)、スターリンク(アメリカ)、カイパー(アメリカ)などの企業の関心が高まる中、インドの衛星通信市場の発展を目的とした新たな規制変更を発表。新たな規制変更の発表は、SATCOM企業に不確実性をもたらしています。

SATCOM装置市場の主なビジネスチャンスの1つは、遠隔地における高速インターネット接続と信頼性の高い通信に対する需要の高まりです。SATCOM技術は、従来の通信インフラが存在しない、あるいは実現不可能な地域での通信を容易にします。そのため、この技術は石油・ガス、鉱業、林業などの産業にとって必要不可欠です。SATCOM装置は、遠隔地のユーザーに高速インターネット接続、音声通信、データ転送サービスを提供します。SATCOM機器は、遠隔地にいるユーザーに高速インターネット接続、音声通信、データ転送サービスを提供し、遠隔地の労働者がビジネス活動を行う上で重要な情報にアクセスできるようにします。

SATCOM装置を使えば、同じシステムを遠隔医療、教育、遠隔設備、システム監視に利用することも可能です。医師は遠隔地の患者の診断や治療に装置を利用できます。学校や大学では、遠隔地の学生の教育や訓練に利用できます。比較的高速のデータ通信が可能なコンシューマーグレードの衛星インターネットサービスは、Kuバンドの新世代衛星のような静止衛星によって提供されます。アフリカ開発銀行(African Development Bank)は、O3b Networks Ltd. (ルクセンブルク)の設立に必要な2億6,000万米ドルの資金を提供する開発銀行団を率いています。(Ltd.(ルクセンブルク)が衛星システムを構築するために必要な2億6,000万米ドルの資金を提供します。

電磁両立性(EMC)設計は、あらゆる電気部品やシステム、特に最新の通信宇宙船に不可欠です。衛星は、UHFからKaの周波数帯域で高出力通信ペイロードや外部ソースを日常的に使用するため、EMC関連の重大な課題に直面しています。衛星のEMCに関連する難題には、アンテナシステムの互換性、静電気放電、プラズマ帯電、伝導放射、電子ユニット間の電磁干渉、多くの発生源からの無線周波数や電気ノイズによる電磁干渉を受ける特定の環境で動作するシステムの互換性などがあります。

SATCOM装置市場は、サイバーセキュリティ攻撃の脅威にもさらされています。一般的な脅威には、不正アクセス、データ漏洩、サービス妨害攻撃、マルウェアやランサムウェア、内部脅威、サプライチェーンの脆弱性、ソーシャル・エンジニアリング攻撃などがあります。2023年2月、衛星通信会社であるViasat(アメリカ)は、ロシア国家に支援されたハッカーによる標的型サイバー攻撃に遭遇しました。ハッカーはViasatのKa-SATネットワークへの攻撃に成功し、ウクライナが軍隊を動員するために重要な通信を遮断しました。そのため、航空SATCOMメーカーは、通信システムを保護するためにさまざまなセキュリティ対策に取り組んでいます。

グリーンSATCOM装置市場のエコシステムでは、主要な利害関係者にはOEM、ソリューションおよびサービスプロバイダーが含まれます。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局などがあります。この複雑に入り組んだ参加者のネットワークが、市場のダイナミクス、技術革新、戦略的決定を共同で推進します。

プラットフォーム別では、2024年から2029年にかけて空中SATCOM分野がSATCOM装置市場をリードすると推定されます。北米および欧州諸国は、カスタマイズされたSATCOMオンザムーブ・ソリューションを使用して、航空機通信システムの近代化とオーバーホールに注力しています。航空機通信システムの近代化は、航空機の安全性を高め、飛行遅延を減らすために必要です。航空機の経路決定を改善し、パイロットとのコミュニケーションを強化し、効率を向上させます。近代化プログラムには、航空交通管理者との効率的な通信、多次元的な航空機追跡の実行、接近する外部地形の画像生成による航空機航行の改善など、航空機や航空インフラへの新技術やコンポーネントの採用が含まれます。

このような近代化プログラムにより、新型航空機に搭載される高度な空中SATCOMの需要が高まると予想されます。また、空中SATCOM装置は、改修やアップグレードの一環として既存の航空機に搭載することもできます。Single European Sky ATM Research (SESAR)では、欧州の航空交通管理に関連する非効率性を解消するため、革新的なSATCOMオンザムービング・ソリューションの導入が検討されています。

ソリューション別では、製品分野が2024年から2029年にかけてSATCOM機器市場をリードすると予測されています。これは、トランシーバとフェーズドアレイアンテナシステムの需要が艦艇や航空機のプラットフォームで増加しているためです。信頼性の高い接続性へのニーズ、高スループット衛星(HTS)の展開、地上ネットワークとの統合、IoTアプリケーション、アンテナ技術の進歩が、SATCOM機器市場におけるアンテナ需要を促進しています。アンテナはさらにフェーズドアレイ、多入力多出力(MIMO)、その他に分けられます。これらのアンテナの進歩は、性能の向上、ビームフォーミング機能、変化する通信要件への適応性を提供します。SATCOMアンテナには、リフレクタ、フィードホーン、フィードネットワーク、低雑音ブロック(LNB)コンバータなどがあります。

トランシーバは、送信機と受信機の機能を1つの装置にまとめたもので、送受信用の信号を変換することにより、シームレスな双方向通信を可能にします。さらにレシーバーとトランスミッターに分類されます。トランシーバ分野は、データトラフィックの増加に対応し、より高い帯域幅を提供するため、高度に洗練された高性能トランシーバを必要とするHTSおよびLEO衛星コンステレーションの開発により、最大のシェアを占めています。

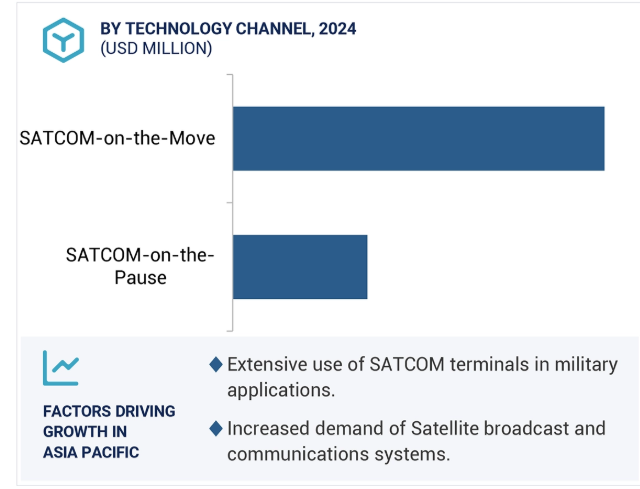

SATCOM 装置市場は、種類別に SATCOM-on-the-move (SOTM/COTM) と SATCOM-on-the-pause (SOTP) に分類されます。SOTM/COTM端末は、移動中に信頼性の高い高データレートの衛星通信を提供し、陸上、海上、空中のアプリケーションで走行中の車両に安全な見通し外通信を可能にします。SOTP端末は、既存の軍事衛星を利用した自動展開と信頼性の高い通信を実現するように設計されています。SOTP端末は、広範な地域をカバーしたり、緊急部隊が迅速な通信を行うのに適しています。

予測期間中、SOTM セグメントは SOTP セグメントよりも大きな市場シェアを獲得すると予測されています。これは、防衛、交通、緊急サービス、メディア放送などの分野で SOTM システムの統合が進んでいるためです。軍事用途では、遠隔地や敵対的な環境での戦術的な作戦や配備の際に、安全で弾力性のある通信リンクを維持できるSOTMの能力が役立っています。商用アプリケーションでは、SOTMは車両管理、ロジスティクス、列車、バス、航空機の乗客接続のためのリアルタイムデータ伝送をサポートします。また、HTS やアダプティブアンテナなどの衛星技術の進歩により、帯域幅の可用性と信号の信頼性が向上し、 SOTM システムの性能と効率が向上しています。

SATCOM 装置市場では、アジア太平洋地域が 2024 年から 2029 年にかけて最も高い CAGR を記録すると予測されています。アジア太平洋地域は、国内および地域のSATCOM機器メーカーにとって有利な市場と考えられています。市場を牽引する主な要因としては、打ち上げ・軌道初期支援、TT&Cサービス、データ処理・処理サービスに対する需要の高まりが挙げられます。電気通信とモバイルブロードバンドサービスの需要の高まりも、この地域の市場を牽引する重要な要因です。この地域では、SATCOM 分野の技術進歩により、設計や機能が改善され、統合能力が強化された高度な SATCOM 装置が開発されています。中国は、軍用および商用SATCOM装置の主要メーカーです。同国における衛星ブロードバンド市場の活況と、軍事用途での衛星利用の増加が市場成長を支配しています。2023年10月、中国はハックプルーフ用量子鍵配布衛星により、量子特性で作成された鍵を使用して2者間の通信、データの暗号化、復号化を可能にすると発表。同国はこの技術を使って国境や海域を監視し、通信の侵害を防ぐ計画。

– 2024年7月、フランス国防調達庁(DGA)は、スコーピオン・プログラムの下、フランス陸軍のサーバル車両向けに30基のデュアルバンドX/Ka衛星通信ステーションを供給する契約をタレスに発注しました。これらのステーションは高スループットの戦術通信を提供します。この契約はSYRACUSE IVプログラムの一部であり、フランス海軍、陸軍、空軍向けの受注に続くものです。

– 2024年5月、エコースター・コーポレーション(アメリカ)は、アメリカ海軍から、アメリカ海軍補給システム司令部スパイラル4プログラムのIDIQ契約を受注。エコースターは子会社のヒューズ・ネットワーク・システムズ(アメリカ)とブースト・モバイル(アメリカ)を通じて、5G装置とサービスをアメリカ領土と海外渡航を含む国防総省全国に提供します。この契約は、国防総省だけでなく、他の連邦政府機関にもモバイル機器とサービスプランをサポートするためのものです。

– 2023年5月、Gilat Satellite Networks Ltd. (イスラエル)は、アジアにおける複雑な災害対応ネットワークを拡張するため、数百万ドル規模のVSATを受注したと発表しました。この受注は、防災・管理システムを強化する国家プログラムを支援するものです。このネットワークにより、安全で帯域幅効率の高い音声サービス、ビデオ配信、マルチキャスト、緊急警報、モビリティサービス、データサービスが可能になり、政府機関、一般市民、初動対応者のための効果的な災害対応能力が強化されます。

– 2023年5月、バイアサット社(アメリカ)とインマルサット社(イギリス)は、英国の競争・市場庁(CMA)から、提案されていた買収取引を完了するための承認を受けました。CMAは最終的にフェーズII審査を終了し、この買収は競争上の懸念を生じないと判断したため、救済措置なしで買収の実施にオールクリアーを出しました。これは、国家安全保障投資法に基づく英国政府、オーストラリア政府の外国投資審査委員会、および米国の外国投資委員会によりすでに承認されている買収案件を最終化するための最終ステップです。バイアサット(アメリカ)はインマルサット(イギリス)を買収することで、競争が激化し、顧客へのサービスが向上します。この買収は、英国におけるバイアサットの能力を深化させ、英国の国家宇宙戦略の目標を支援すると同時に、英国に新たな高技能技術職を創出します。Viasat CEOのMark Dankberg氏は次のようにコメントしています: 「CMAは広範な審査を行い、この取引を承認するために多大な努力を払いました。

– 2023年4月、ASELSAN(トルコ)がAKINCI UAV向けに衛星通信システムを納入。ASELSANは、AKINCI Armed UAVの枠組みで開発された衛星通信システムを納入しました。同システムは、トルコ国防省(SSB)とASELSAN(トルコ)が航空衛星通信端末および携帯型衛星通信システムの契約を締結してから6ヶ月後に完成しました。このシステムにより、AKINCIは見通し線(LOS)を越えた通信が可能となり、初めて国境を越えた作戦に参加しました。

– 2023年3月、コブハム・サットコム社(デンマーク)とグローバル衛星接続ソリューションのリーディングプロバイダーであるSES社(ルクセンブルク)は、O3b mPOWERが実現する複数のCOTP(Communications on the Pause)端末の契約を発表しました。この契約には、Cobham Satcom社(デンマーク)のTACTICAL TRACKER端末シリーズが含まれ、LEO/MEO/GEO環境に適した1.35~2.64メートルのシリーズで、幅広い実績を持つEXPLORER 8120車載追跡アンテナを含みます。TACTICAL TRACKER端末シリーズは、特に政府・防衛部門向けに設計されています。一方、政府機関、通信事業者、企業顧客は、EXPLORER端末をサービスの増強や復旧に使用します。

主要企業・市場シェア

衛星通信装置市場の主なプレーヤーは以下の通り。

Echostar Corporation (US)

L3Harris Technologies Inc. (US)

Thales (France)

RTX (US)

General Dynamics Corporation (US)

Cobham Satcom (Denmark)

Honeywell International Inc. (US)

Viasat, Inc. (US)

Gilat Satellite Networks (Israel)

Aselsan A.S (Turkey)

Iridium Communication Inc. (US)

Intellian Technologies Inc. (South Korea)

ST Engineering (Singapore)

SpaceX (US)

Elbit Systems Ltd. (Israel)

Campbell Scientific, Inc. (US)

ND SatCom GmbH (Germany)

【目次】

はじめに

30

研究方法論

35

要旨

45

プレミアムインサイト

50

市場概要

53

5.1 はじめに

5. 2 市場牽引要因 ・電子制御フェーズドアンテナの大規模な採用 ・LEO衛星打上げの増加 ・SOTMソリューションの無人地上車両への統合 ・地球観測画像と分析へのニーズ ・航空・海上分野における高速データ・音声サービスへの需要の急増 ・コネクテッドデバイスとIoTへの嗜好の高まり 制約要因 ・SATCOMインフラの開発・維持コストの高さ ・政府の厳しい規制と政策 機会 ・高速で信頼性の高い通信ネットワークへのニーズ ・クラウドベースのサービスの急速な採用 ・地上戦闘車両向けの超小型SATCOM端末の開発 ・ポータブルSATCOM端末の利用拡大 遠隔地における信頼性の高い高速通信ネットワークの必要性 ・ クラウドベースのサービスの急速な普及 ・ 地上戦闘車両向けの超小型 SATCOM 端末の開発 ・ 小売消費者による携帯型 SATCOM 端末の普及 ・ ヘルスケアおよび緊急対応分野における SATCOM システムの展開 チャレンジ ・ 人工衛星に関連する電磁適合性関連の課題 ・ サイバーセキュリティ攻撃の脅威

5.3 バリューチェーン分析

5.4 顧客のビジネスに影響を与えるトレンドと混乱

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 ビジネスモデル

5.7 総所有コスト

5.8 部品表

5.9 技術ロードマップ

5.10 数量データ

5.11 価格分析 ポータブル衛星通信装置の価格分析 海上衛星通信装置の価格分析 陸上衛星通信装置の価格分析

5.12 ケーススタディ分析マルチリンクルーティングメタマテリアルアンテナ衛星ベースiotネットワーク海上ネットワーク接続

5.13 規制情勢

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 貿易分析 輸入データ 輸出データ

5.16 2025年の主要会議とイベント

5.17 投資と資金調達のシナリオ

5.18 投資と資金調達のシナリオ

5.19 技術分析 主要技術 – パワーアンプ – 低ノイズブロックダウンコンバータ 主要技術 – ビームフォーミング – 多入力多出力

5.20 マクロ経済見通し はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ・アフリカ

産業動向

91

6.1 はじめに

6.2 技術動向 地上ネットワーク 高スループット衛星 移動端末 アクティブ電子スキャンアレイ ガリウムヒ素・窒化ガリウムRF技術 衛星通信のデジタル化 ペイロード技術 フラットアンテナ技術

6.3 メガトレンドの影響 レオ/ミオミッションアンテナ マルチバンド・マルチミッションアンテナ スマートアンテナ ハイブリッドビームフォーミング 5G Internet of Things

6.4 サプライチェーン分析

6.5 特許分析

6.6 ジェネレーティブAIの導入による影響 上位国による宇宙でのAIの導入 AIの衛星通信機器ユースケースへの影響 AIの衛星通信機器市場への影響

衛星通信装置市場、接続性別

105

7.1 導入

7.2 従来の静止衛星よりも高速で低遅延なLEOが市場を牽引

7.3 高スループット衛星におけるMEO/GEOの進歩が市場を牽引

衛星通信装置市場、周波数別

108

8.1 はじめに

8.2 中・高速データ伝送アプリケーションにおけるCバンドの普及が市場を牽引

8.3 重要インフラ向け衛星通信サービスへのL&Sバンドシフトが市場を牽引

8.4 国家安全保障を重視するXバンドが市場を牽引

8.5 高速通信への需要が高まるKAバンドが市場を牽引

8.6 ku-bandはka-bandよりも伝送速度が速いことが市場を牽引

8.7 VHF/UHF帯はデジタル・オーディオとFMラジオ放送で大規模に使用され、市場を牽引

8.8 EHF/SHF帯の超高速インターネットが市場を牽引

8.9 マルチバンド:シームレスな接続性を求める消費者ニーズの高まりが需要を牽引

8.10 信号フェージングの軽減に注力するqバンドが市場を牽引

衛星通信装置市場:種類別

114

9.1 導入

9.2 移動体衛星通信は防衛と輸送分野での統合が進み、市場を牽引

9.3 災害が発生しやすい場所や地形が厳しい場所での利用が拡大する一時停止型衛星通信が市場を牽引する 衛星通信装置市場(分野別

衛星通信装置市場:産業別

117

10.1 はじめに

10. 2 商用通信とセルラーバックハウル – 信頼性の高い無線接続に対する需要の急増が市場を牽引 メディアとエンターテインメント – 衛星通信への依存度の高まりが市場を牽引 ビジネスとエンターテインメント – 小型衛星への資金投入の増加が市場を牽引 交通と物流 – リアルタイムの追跡・通信ソリューションの必要性が市場を牽引 市場を牽引するリアルタイム追跡・通信ソリューションの必要性 科学研究・開発- SATCOM装置の小型化が市場を牽引 航空- 機内接続に対する需要の高まりが市場を牽引 海運- 超小型開口数端末の採用が市場を牽引 小売・消費者- 電子商取引の成長が市場を牽引 その他

10.3 政府・防衛 軍事:ISR機能に対する高い需要が市場を牽引 国土安全保障・緊急事態管理:緊急事態におけるSATCOM装置の迅速な配備が市場を牽引

衛星通信装置市場、ソリューション別

125

11.1 はじめに

11.2 製品 衛星インフラへの投資拡大が市場を牽引 アンテナ – フェーズドアレイ – 多入力多出力アレイ – その他 トランシーバ – レシーバ – トランスミッタ パワーアンプ コンバータ ジャイロスタビライザ モデム & ルータ ラジオ – その他製品

11.3 レオ衛星の打ち上げが増加するサービス エンジニアリングと統合 設置ロジスティクスと保守が市場を牽引

衛星通信装置市場、プラットフォーム別

135

12.1 導入

12.2 ポータブル・マンパック・ハンドヘルド・ディプロイアブル/フライアウェイ

12.3 陸上移動式商用車 軍用車 緊急車両 無人地上車両 列車

12.4 陸上固定コマンド&コントロール・センター 地球/地上局 ダイレクト・ツー・ホーム(DTH)/衛星テレビ・エンタープライズ・システム

12.5 空上商用機 軍用機 ビジネスジェット 無人航空機

12.6 商用船舶 軍用船舶 潜水艦 無人海上輸送機

衛星通信装置市場、端末別

149

13.1 導入

13.2 LTEベース

13.3 非LTEベース

衛星通信機器市場:技術別

150

14.1 はじめに

14.2 次世代

14.3 レガシー

…

【本レポートのお問い合わせ先】

レポートコード:AS 6169