市場概要

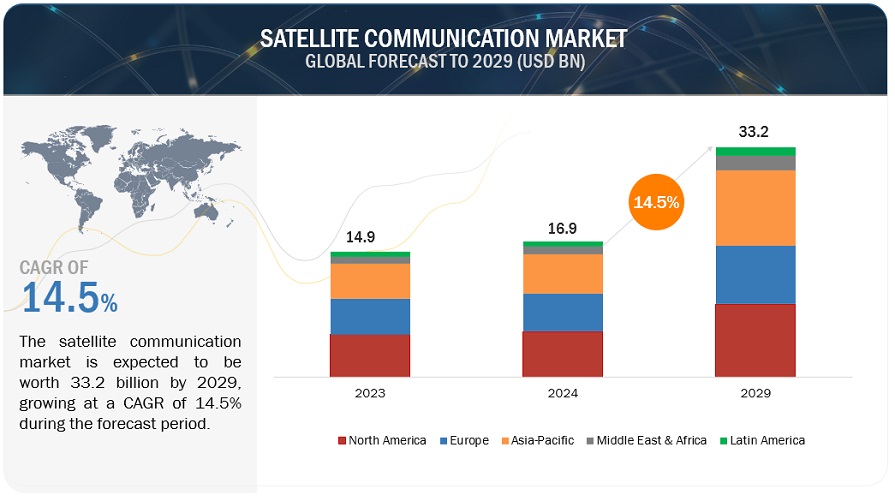

衛星通信市場は、2024年には169億米ドルの規模になると推定され、同期間の年平均成長率(CAGR)は14.5%で、2029年には332億米ドルに達すると予測されています。都市が成長し、新しい建築プロジェクトが開発されるにつれて、衛星通信サービスは接続ギャップを埋めるために不可欠です。衛星通信は、地上ベースのネットワークが不足しているか、存在しない場合に、非常に必要とされる接続を提供します。これは、旧式のインフラ整備が遅れがちな、急成長する都市の端や新進気鋭の町にとって重要です。衛星サービスは、高速インターネット、音声、データサービスを提供するために適応し、成長する方法を提供します。これにより、新たな開発がそこに溶け込み、企業やそこに住む人々の接続性を高めることができます。

ジェネレーティブAIの増加は、効率性をもたらし、顧客との関係を改善し、技術的進歩に拍車をかけることで、衛星通信市場を変革すると予想されます。AIは、ネットワークの最適化を促進し、障害が発生する前に潜在的な障害を特定し、リアルタイムのデータ処理を容易にすることで、リソースとコストの管理を改善します。AIの運用は、パーソナライズされたサービスを促進し、顧客との関係を改善し、コンテンツ生成やIoTデバイスにおける新たな収益化の機会を開きます。AIは、脅威の特定、セキュリティ強化におけるリスク管理、新世代衛星の設計・開発にも有益です。しかし、AIを統合することは、業界が対処しなければならない規制や倫理の観点からの欠点もあることを認識することが重要です。人工知能技術が発展し続けるにつれ、競争と協力を通じて衛星通信市場で果たす役割は大きくなるでしょう。

推進要因 遠隔地での接続需要の増加

先進国は技術的に進んでおり、十分な通信インフラが整備されていますが、遠隔地や低開発地域は依然として、より効率的な通信システムを必要としています。地理的に困難な地域、島、遠隔地のほとんどは、光ファイバー・ネットワークやセル・タワーなどの陸上インフラが十分に発達していません。そのため、衛星通信は、従来の手段では埋めることができないギャップを埋めることで、信頼性を高め、より包括的なカバレッジを提供します。現在、政府、NGO、企業はデジタル・インクルージョンに力を入れており、このことは、これらの届きにくい場所にあるコミュニティ、学校、病院をつなぐ衛星通信ソリューションの必要性を示唆しています。このような動きは、技術的なアクセスギャップを埋め、誰もが常に情報に接続できるようにするための世界的な取り組みも促進しています。

制約: 規制と周波数割り当ての課題

衛星通信業界は規制が厳しく、世界的な協力関係、免許、周波数割り当てを管理する厳しい規則があります。衛星の周波数割当は、政府機関、規制機関、民間企業の間でしばしば複雑な対話が行われ、激しく争われる領域です。規則は地域によって異なるため、企業が製品を国際的に標準化することは困難です。衛星打ち上げ数の増加により、相互干渉を最小限に抑え、一貫した通信を確保するために、調整の強化が必要。長くて高価な認可期間は、設置の遅延を引き起こし、運用をより複雑にします。したがって、こうした規制環境は、中小企業の世界的な競争力の妨げとなっています。

機会: 海事・航空分野での衛星ベースの接続に対する需要の高まり

地上インフラが存在しないような環境でも接続性を維持するため、航空・海事分野では衛星通信への依存度が高まっています。衛星通信は、外洋を航行する船舶の安全、航行、リアルタイムのデータ伝送に不可欠です。同様に、航空会社では、運航情報を瞬時に送信し、乗り継ぎ中のフライトを接続するために衛星通信を活用しています。信頼性の高い衛星サービスは、特に極地を含む遠隔地での海洋航路や航空旅行の増加により、ますます不可欠になっています。高速で低遅延の通信オプションに対するニーズは、これらの業界全体で進むデジタル化とともに高まり続ける可能性があり、衛星サービス・プロバイダーにとって大きな可能性を示しています。

課題 遅延と帯域幅の制限

LEO衛星技術には、衛星通信サービスの制約による遅延が少ないという問題が依然として存在し、オンライン・ゲームやバーチャル・リアリティのようなリアルタイム・アプリケーションには低遅延が不可欠です。さらに、トラフィックのピーク時や帯域幅の利用率が最大になる総容量時にブロードバンド・サービスを利用できるかどうかという問題もあります。帯域幅が限られているため、人口密集地での衛星運用の拡大は非常に困難です。例えば、地上波ネットワークに対する競争力を維持するためには、衛星サービス・プロバイダーが高速データ伝送の急速な需要増に対応する必要があります。したがって、これらの問題を軽減するためには、衛星ネットワーク・アーキテクチャの最適化とともに、絶え間ない技術革新と新たな技術投資が必要です。

衛星通信市場の主なプレーヤーは、Starlink社(米国)、Viasat社(米国)、SES社(ルクセンブルク)など。これらの企業は数年前からこの市場に参入しており、多様な製品ポートフォリオ、最先端技術、確立された地理的足跡を有しています。

「予測期間中、DTHセグメントが最大の市場規模を維持する見込み。

デジタルコンテンツに対する需要の高まりは、DTH(Direct-to-Home)衛星通信市場に大きな影響を与えています。デジタルTVやオンデマンド・ビデオ・サービスを求める消費者が増える中、高品質で信頼性の高いコンテンツ配信への期待が高まっています。この変化は、ストリーミング・サービス、高画質番組、インタラクティブ・メディアの普及によって加速しており、堅牢で一貫性のある放送ソリューションが必要とされています。DTH技術は、幅広いチャンネルやサービスを衛星経由で家庭に直接配信し、デジタルコンテンツへの中断のないアクセスを保証することで、この需要に効果的に対応しています。さらに、DTHサービスは、豊富なチャンネルラインナップ、プレミアムコンテンツオプション、双方向テレビ機能、従来のケーブルインフラに依存しない視聴の利便性など、さまざまな機能を提供します。デジタルサービスの拡大や、パーソナライズされたコンテンツ・オプションの人気の高まりは、DTHサービスのニーズをさらに高め、今日のエンターテインメント・エコシステムにおける重要な要素となっています。

「予測期間中に最も速い成長率を目撃することが期待されるエンタープライズセグメント」

鉱業、石油・ガス産業、海事産業の世界的な発展は、遠隔操作の高い人気とともに、衛星経由の安定したリンクを必要とします。これらの分野では、陸上ネットワークがない、あるいはネットワークが故障するような遠方や厳しい環境で活動することがよくあります。衛星リンクは、これらの分野で効果的かつ安全に作業するためのリアルトーク、チェック、情報の受け渡しを可能にします。例えば、深海の石油採掘施設では、衛星通信を定期的に導入し、重要なデータを本部や未探査地域の鉱山に中継し、衛星ネットワークを使用して機器や作業員を監視しています。同様に、船舶がGPSで航行し、気象情報を受信し、港や沿岸の事務所と通信するには、衛星通信が必要です。

「予測期間中、北米が最大の市場規模に」

北米では、国家安全保障を強化しデータを保護するために、防衛計画や暗号化技術に衛星通信サービスを追加することに、より焦点が当てられています。米国とカナダは、防衛強化のために衛星通信セットアップに資金を投入しており、軍事作戦が安全で信頼できる通信手段を確保できるようにしています。また、高度な暗号化方式と衛星サービスを組み合わせることで、重要な情報をサイバー攻撃から守ることができます。セキュリティとタフネスを追求することは、遠く離れた場所やサービスが行き届いていない場所など、さまざまな地域にネットワークを広げることでもあります。北米諸国は、衛星通信能力を向上させることで、軍事・民生両用途の完全な接続性を確保し、国家安全保障から遠距離作戦や緊急対応まであらゆる面で役立てたいと考えています。

主要企業

衛星通信市場の主要プレーヤーは、SES S.A. (ルクセンブルク)、Star. (ルクセンブルク)、スターリンク(米国)、グローバルスター(米国)、ヒューズ・ネットワークス・システムズ(米国)、インテルサット(米国)、バイアサート(米国)、テレサット(カナダ)、アマゾン(米国)、ユーテルサット(フランス)、イリジウム・コミュニケーションズ(米国)、 Singtel(シンガポール)、Gilat Satellite Networks(イスラエル)、Speedcast(米国)、Lynk(米国)、Anuvu(米国)、Avanti(英国)、Arabsat(サウジアラビア)、Yahsat(UAE)、Kepler Communications(カナダ)、Navarino(ギリシャ)。これらのプレイヤーは、衛星通信市場の足跡を拡大するために、パートナーシップ、契約&コラボレーション、製品発表&機能強化、買収などの様々な成長戦略を採用しています。

この調査レポートは、衛星通信市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

タイプ別

通信サービス

放送サービス

データ通信サービス

アプリケーション別

重要通信

ナビゲーション

IoT

DTH

衛星ブロードバンド

その他のアプリケーション

エンドユーザー別

コンシューマー

企業

テレコム

メディア&エンターテイメント

海事

政府・防衛

エネルギー・公益事業

航空

運輸・物流

その他の企業

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

中東・アフリカ

GCC諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年5月、IntelsatはNorthrop GrummanのSpace Logisticsと提携し、同社の2台のMission Extension Vehicle (MEV)を利用し、同社の衛星を少なくともあと4年間サービス。

2024年4月、ヴァージン・メディアO2がスターリンクとの提携を拡大し、衛星通信事業者とのこれまでの提携に加え、英国の地方への接続を改善。

2023年4月、CelcomDigiとSESは、マレーシアの企業やコミュニティ向けにSESのMEO衛星とGEO衛星を利用した接続を提供する戦略的パートナーシップを模索するMOUを締結。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 考慮した年

1.4 通貨

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法 (ページ – 29)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビューの内訳

2.1.2.2 主要な一次インタビュー参加者

2.1.2.3 業界専門家による主な洞察

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模推計方法

2.3.1 トップダウンアプローチ

2.3.1.1 供給サイド分析

2.3.2 ボトムアップアプローチ

2.4 調査の前提

2.5 調査の限界

2.6 リスク評価

3 エグゼクティブサマリー (ページ – 37)

4 PREMIUM INSIGHTS(ページ番号 – 40)

4.1 ITミドルウェア市場におけるプレーヤーにとっての魅力的な機会

4.2 北米:iotミドルウェア市場:プラットフォームタイプ別、国別

4.3 アジア太平洋地域:iotミドルウェア市場:プラットフォームタイプ別、国別

5 市場概要と業界動向(ページ-42)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 ブロックチェーン対応IoTへの注目の高まり

5.2.1.2 5Gとエッジコンピューティングの出現

5.2.1.3 集中監視のニーズの高まり

5.2.1.4 クラウドの採用増加

5.2.2 阻害要因

5.2.2.1 レガシーシステムとの統合の複雑さ

5.2.2.2 統一されたIoT標準の不在と相互運用性の欠如

5.2.2.3 データのセキュリティとプライバシーに対する懸念

5.2.3 機会

5.2.3.1 成果経済とプル経済へのシフトの増加

5.2.3.2 中小企業におけるIoT導入の増加

5.2.4 課題

5.2.4.1 熟練労働者の不足

5.2.4.2 実装とセキュリティの課題

5.3 IoTミドルウェアの進化

5.4 エコシステム分析

5.5 ケーススタディ分析

5.5.1 ケーススタディ1:ルフトハンザ テクニックのエンタープライズPLMによる卓越した航空技術の維持

5.5.2 ケーススタディ 2: ネスレ、AWS IOTでコネクテッドデバイスを280万台まで拡張

5.5.3 ケーススタディ3:日立の先進ソリューションで日本の水道事業を持続可能に

5.5.4 ケーススタディ4:オラクル・クラウドがタイタン・インターナショナルのスマート・コネクテッド・メーカーへの変革を支援

5.6 バリューチェーン分析

5.7 規制の状況

5.7.1 規制機関、政府機関、その他の組織

5.7.1.1 国際電気通信連合(ITU)

5.7.1.2 モノのインターネットコンソーシアム(IoTC)

5.7.1.3 北米

5.7.1.4 ヨーロッパ

5.7.1.5 アジア太平洋

5.7.1.6 中東・アフリカ

5.7.1.7 ラテンアメリカ

5.8 特許分析

5.8.1 方法論

5.8.2 主要特許リスト

5.9 技術分析

5.9.1 主要技術

5.9.1.1 5G

5.9.1.2 Wi-Fi

5.9.1.3 通信プロトコル

5.9.2 補完技術

5.9.2.1 エッジコンピューティング

5.9.2.2 人工知能(AI)と機械学習(ML)

5.9.2.3 ブロックチェーン

5.9.3 隣接技術

5.9.3.1 拡張現実(AR)と仮想現実(VR)

5.9.3.2 ビッグデータ分析

5.9.3.3 サイバーセキュリティ・ソリューション

5.1 価格分析

5.10.1 主要企業の平均販売価格動向(iotプラットフォーム別

5.10.2 指標価格分析(サブスクリプションタイプ別

5.11 ポーターの5つの力モデル

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 買い手の交渉力

5.11.4 供給者の交渉力

5.11.5 競合の激しさ

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準

5.13.1 購買プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 現在のビジネスモデルと新たなビジネスモデル

5.14.1 現在のビジネスモデル

5.14.2 新たなビジネスモデル

5.15 主要な会議とイベント(2024~2025年

5.16 ITミドルウェア市場の技術ロードマップ

5.16.1 2030年までのiotミドルウェア技術ロードマップ

5.16.1.1 短期ロードマップ(2023年~2025年)

5.16.1.2 中期ロードマップ(2026年~2028年)

5.16.1.3 長期ロードマップ(2028年~2030年)

5.17 ITミドルウェア市場におけるベストプラクティス

5.18 ITミドルウェアソリューションで使用されるツール、フレームワーク、技術

5.19 投資と資金調達のシナリオ

5.2 ジェネレーティブAIがiotミドルウェア市場に与える影響

5.20.1 ジェネレーティブAIのiotミドルウェアへの統合

5.20.2 iotミドルウェアにおけるジェネレーティブAIのユースケース

5.20.3 ジェネレーティブAIをiotミドルウェアに活用するためのベストプラクティス

5.20.4 iotミドルウェアにおけるジェネレーティブAIの動向

5.20.5 IoTミドルウェアにおけるジェネレーティブAIの将来性

6 IoTミドルウェア市場:プラットフォームタイプ別(ページ数 – 76)

6.1 はじめに

6.1.1 プラットフォームタイプ IoTミドルウェア市場の促進要因

6.2 デバイス管理

6.2.1 デバイスの効率的な管理と追跡、セキュリティ確保を支援

6.3 アプリケーション管理

6.3.1 インテリジェント製品の強化、コスト削減、リソースの最適化、無駄の削減などのニーズに対応するプラットフォーム

6.4 データ管理

6.4.1 機械学習と代数計算によるデータ分析を支援

6.5 接続管理

6.5.1 一元的な監視を提供し、組織が様々なプロセスを最適に管理できるよう支援

6.6 セキュリティ管理

6.6.1 サイバー脅威からIoTエコシステムを保護

7 IOT ミドルウェア市場:垂直方向別(ページ番号 – 84)

7.1 はじめに

7.1.1 業種別:IoTミドルウェア市場の促進要因

7.2 製造業

7.2.1 工場自動化、インダストリー 4.0 を支援し、ビジネスプロセスの合理化とオペレーションの最適化を支援する IOT

7.2.2 製造業 使用例

7.3 政府・防衛

7.3.1 スマートシティの構築、都市計画の改善、水・廃棄物管理の管理の機会

7.3.2 政府・防衛:ユースケース

7.4 運輸・物流

7.4.1 自動車産業の業務効率改善、ダウンタイム削減、コスト削減を支援する iot プラットフォーム

7.4.2 輸送と物流: ユースケース

7.5 エネルギー&公益事業

7.5.1 組織プロセス全体への iot ソリューションの導入により、サプライチェーンが最適化され、資産 のモニタリングとメンテナンスが強化され、iot 投資の潜在的収益が増加

7.5.2 エネルギーと公益事業: 使用例

7.6 ヘルスケア

7.6.1 ワイヤレス・デバイスの普及が進み、ヘルスケア分野の iot が拡大

7.6.2 ヘルスケア 使用例

7.7 小売

7.7.1 iot プラットフォームによって小売チェーンが一元的に接続され、注文や在庫管理が向上

7.7.2 小売: ユースケース

7.8 銀行、金融サービス、保険

7.8.1 ユーザーエクスペリエンスの向上、運用コストの削減、パーソナライズされたサービスの提供

7.8.2 銀行、金融サービス、保険:ユースケース

7.9 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9128