市場概要

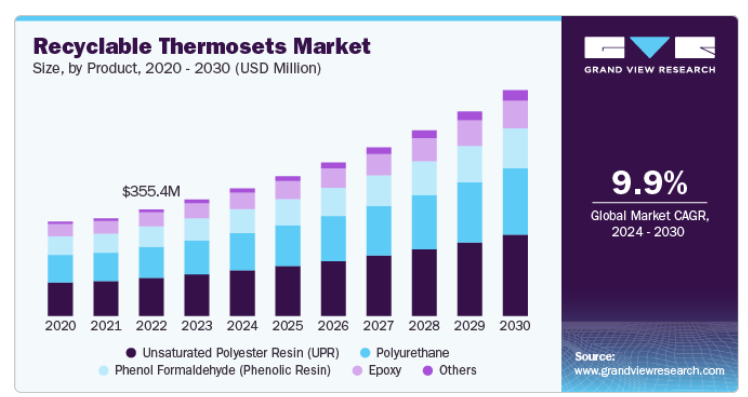

リサイクル可能熱硬化性樹脂の世界市場規模は、2023年に3億8854万米ドルと推定され、2024年から2030年にかけて年平均成長率9.99%で拡大する見込みです。持続可能な材料に対する需要の高まりは、世界的な持続可能性の目標に沿い、廃棄物の削減と二酸化炭素排出量の削減を実現する環境に優しい代替材料を求める産業界が原動力となっています。厳しい環境規制がメーカーにリサイクル可能な熱硬化性樹脂の採用を促す一方、リサイクル技術の進歩により、従来はリサイクル不可能であった材料の加工と再利用がより現実的になっています。

リサイクル可能な熱硬化性樹脂市場では、循環型経済への取り組みが加速しています。企業は、構造的完全性を失うことなくリサイクルや再加工が可能な熱硬化性材料の開発にますます力を入れるようになっています。この変化の背景には、厳しい環境規制や、二酸化炭素排出量の削減を迫られている自動車、建設、航空宇宙などの業界からの需要の増加があります。また、ケミカルリサイクル法の技術的進歩により、架橋熱硬化性樹脂の分解がより現実的になり、これらの材料が持続可能な製造方法としてより魅力的になっています。

リサイクル可能な熱硬化性樹脂市場の主な促進要因のひとつは、自動車、建築、エレクトロニクスなどの主要産業において、軽量で耐久性があり、持続可能な材料に対する需要が高まっていることです。熱硬化性樹脂は、耐熱性、化学的安定性、機械的強度に優れていることで知られ、高性能用途に最適です。環境に優しい慣行を採用し、廃棄物を削減するよう、メーカーに対する規制の圧力が高まる中、リサイクル可能な熱硬化性樹脂は、性能と環境への責任を両立させる価値あるソリューションを提供します。革新的なリサイクルプロセスによって熱硬化性樹脂を再利用できるため、製品の品質を維持しながら持続可能性を高めたいと考えている産業界の需要がさらに高まっています。

リサイクル可能な熱硬化性樹脂の市場は、材料科学、特に新しい樹脂と硬化技術の開発において、技術革新の大きなチャンスをもたらします。産業界がより環境に優しいソリューションへの移行を続ける中、特性を損なうことなく簡単にリサイクルできる熱硬化性樹脂材料へのニーズが高まっています。より効率的でスケーラブルなリサイクル方法を開発するために研究開発に投資する企業は、この需要を活用するのに有利な立場にあります。さらに、電気自動車や再生可能エネルギーなど、持続可能性に重点を置く産業との提携は、新興分野におけるリサイクル可能な熱硬化性樹脂の用途を拡大する道を提供します。

有望な見通しとは裏腹に、リサイクル可能な熱硬化性樹脂市場は、高いコストとリサイクル工程の複雑さによる課題に直面しています。熱可塑性プラスチックとは異なり、熱硬化性樹脂は架橋ポリマーであるため、再溶解や再形成ができず、リサイクルは技術的に難しく、コストもかかります。現在のケミカル・リサイクル法では、インフラや技術に多額の投資が必要なため、中小企業の市場参入を阻む要因となっています。さらに、これらのプロセスの拡張性は依然として限られているため、広範な採用が妨げられ、短期的な市場成長の可能性が制限されています。

製品別では、特に風力エネルギーと太陽光発電の分野で再生可能エネルギーソリューションの需要が高まっていることから、2023年の売上高シェアは不飽和ポリエステル樹脂(UPR)分野が35.67%で市場をリードしました。持続可能なエネルギー源へのシフトが加速する中、環境に優しく、過酷な環境条件にも耐えうる軽量で耐久性のある材料へのニーズが高まっています。優れた機械的特性と耐食性で知られるUPRは、風力タービンのブレードやソーラーパネルの支持部などの部品製造に利用されています。この傾向は、再生可能エネルギー設備の性能と寿命を高めるだけでなく、化石燃料への依存を減らし、エネルギー生産による環境への影響を最小限に抑えるという広範な目標にも合致しています。

ポリウレタン(PU)分野は、予測期間中に大きな成長が見込まれています。この分野を牽引しているのは、家庭用と商業用の両分野における改築やリフォームの増加です。住宅所有者や企業が美観や機能性を向上させるために空間を新しくすることにますます投資するようになるにつれて、持続可能でありながら摩耗や損傷に耐えることができる汎用性の高い高性能材料に対する需要が高まっています。ポリウレタンは、その優れた断熱性、耐久性、柔軟性により、床材、コーティング、家具などの用途に最適です。

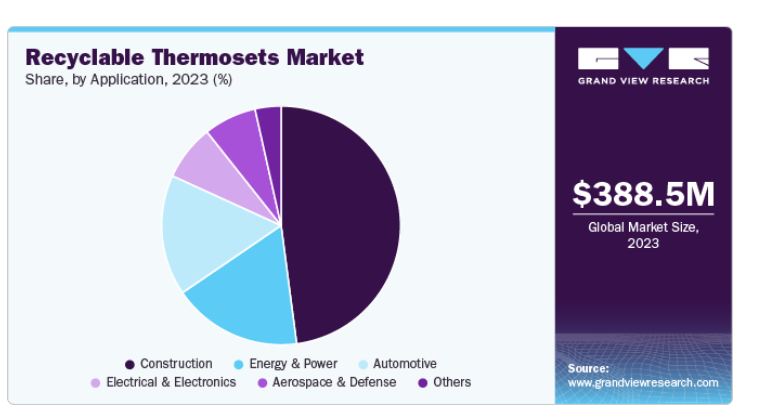

用途別では、グリーンビルディングの実践と持続可能な建設材料への注目の高まりに牽引され、建設分野が2023年に47.92%の最大収益シェアで市場を支配しました。建築家、建設業者、開発業者がエネルギー効率と環境への責任を優先する中、厳しい性能基準を満たすだけでなく、建設プロジェクト全体の持続可能性にも貢献する材料への需要が高まっています。リサイクル可能な熱硬化性樹脂は、構造部品、断熱材、コーティング材などに使用され、優れた耐久性、耐熱性、難燃性を備えているため、幅広い用途に適しています。

エネルギー・電力分野は、2024年から2030年にかけて著しい成長を遂げる見込みです。これは、高性能電気部品の開発において先端材料の採用が増加しているためです。効率的なエネルギー生成と送電の需要が高まるにつれ、優れた電気絶縁性と機械的強度を備えながら過酷な条件にも耐えられる材料が必要とされています。リサイクル可能な熱硬化性樹脂、特に電気筐体、回路基板、変圧器などの用途向けに配合された熱硬化性樹脂は、優れた熱安定性と耐薬品性を備えており、再生可能エネルギーシステムと従来の発電の両方で使用するのに理想的です。

北米では、リサイクル可能な熱硬化性樹脂市場は、厳しい環境規制と、消費者や企業の持続可能性への強い関心の影響を大きく受けています。アメリカ・グリーンビルディング協会のLEED認証や、持続可能な材料の使用を奨励するさまざまな州レベルの義務化などの取り組みにより、建築、自動車、航空宇宙用途でリサイクル可能な熱硬化性樹脂の採用が増加しています。また、この地域の強固な研究開発インフラも、リサイクル可能な熱硬化性樹脂の配合における技術革新を支えており、環境性能の向上を目指す産業にとって魅力的な選択肢となっています。

リサイクル可能な熱硬化性樹脂のアメリカ市場は、自動車分野、特に電気自動車(EV)の台頭による軽量かつ高性能な材料への需要の高まりが原動力となっています。自動車メーカーがエネルギー効率と航続距離を向上させるために車両の軽量化に注力する中、リサイクル可能な熱硬化性樹脂はボディパネルや内装部品などの用途で人気が高まっています。

リサイクル可能な熱硬化性樹脂の世界市場はアジア太平洋地域が支配的で、2023年には最大の売上シェア60.66%を占めました。これらの国々が著しい経済成長を遂げるにつれて、耐久性のある建設資材や、近代的なインフラの過酷な使用にも耐えられる高性能の複合材に対する需要が急増しています。さらに、持続可能な実践と環境に優しい材料の使用を促進する政府の取り組みが、メーカーにリサイクル可能な熱硬化性樹脂への投資を促し、このダイナミックな地域における市場の成長をさらに後押ししています。

中国のリサイクル可能な熱硬化性樹脂市場を牽引しているのは、グリーン製造と持続可能な産業慣行に対する政府の積極的な後押しです。第13次5ヵ年計画」のようなエコロジー開発と廃棄物削減を強調するイニシアチブを背景に、中国メーカーはこうした国家目標に沿うべく、建設、自動車、エレクトロニクス分野でリサイクル可能な熱硬化性樹脂の採用を増やしています。

ヨーロッパでは、プラスチック廃棄物の削減と循環型経済の推進を目的とした強固な規制枠組みが、リサイクル可能な熱硬化性樹脂市場を後押ししています。廃棄物管理とリサイクル性に関する欧州連合(EU)の指令は、建設、自動車、消費財などさまざまな産業でリサイクル可能な材料を開発・導入するようメーカーを後押ししています。このような規制環境は、持続可能性に関する消費者の意識の高まりと相まって、リサイクル可能な熱硬化性樹脂の採用拡大につながり、製品性能を維持しながら厳しい基準を遵守しようとする環境意識の高い企業にとって好ましい選択肢となっています。

主要企業・市場シェア

リサイクル可能な熱硬化性樹脂市場は競争が激しく、複数の主要企業が市場を席巻しています。主な企業は、Connora Technologies、Covestro、Arkema、Aditya Birla Chemicals、BASF、Huntsman Corporation、Evonik Industries、SABIC、Kingfa Science and Technology、Hexcel Corporationなどです。リサイクル可能な熱硬化性樹脂市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

リサイクル可能な熱硬化性樹脂市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Connora Technologies

Covestro

Arkema

Aditya Birla Chemicals

BASF

Huntsman Corporation

Evonik Industries

SABIC

Kingfa Science and Technology

Hexcel Corporation

2023年12月、バース大学とサリー大学の科学者チームは、その強固な架橋構造のために従来リサイクルが困難であった熱硬化性プラスチックのリサイクル性を改善することに大きな進展をもたらしました。溶かして形を変えることができる熱可塑性プラスチックとは異なり、熱硬化性プラスチックは熱を加えると燃えてしまうため、リサイクルへの取り組みが複雑になっていました。

スワンコアは2022年6月、風力タービンブレードの廃棄に伴う環境問題に対処することを目的とした、リサイクル可能な新しい熱硬化性エポキシ樹脂「EzCiclo」を発表しました。従来、風力タービンのブレードは埋設または焼却処分されることが多く、環境面で大きな懸念がありました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社はリサイクル可能な熱硬化性樹脂市場レポートを製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

不飽和ポリエステル樹脂(UPR)

エポキシ

フェノールホルムアルデヒド(フェノール樹脂)

ポリウレタン

その他

用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

建設

エネルギー・電力

自動車

電気・電子

航空宇宙・防衛

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

韓国

インドネシア

ベトナム

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. リサイクル可能な熱硬化性樹脂市場の変数、動向、範囲

3.1. リサイクル可能な熱硬化性樹脂の世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原材料製品の動向

3.2.3. 原料製品の価格分析

3.3. 技術概要

3.4. 持続可能な代替製品の可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. リサイクル可能な熱硬化性樹脂市場 製品展望の推定と予測

4.1. リサイクル可能な熱硬化性樹脂市場 製品動向分析、2023年・2030年

4.1.1. 不飽和ポリエステル樹脂(UPR)

4.1.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

4.1.2. エポキシ樹脂

4.1.2.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

4.1.3. フェノールホルムアルデヒド(フェノール樹脂)

4.1.3.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

4.1.4. ポリウレタン

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.5. その他

4.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. リサイクル可能な熱硬化性樹脂市場 用途別展望の推定と予測

5.1. リサイクル可能な熱硬化性樹脂市場 アプリケーション動向分析、2023年・2030年

5.1.1. 建設

5.1.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

5.1.2. エネルギー・電力

5.1.2.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 自動車

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.4. 電気・電子

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.5. 航空宇宙・防衛

5.1.5.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

5.1.6. その他

5.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-475-5