市場概要

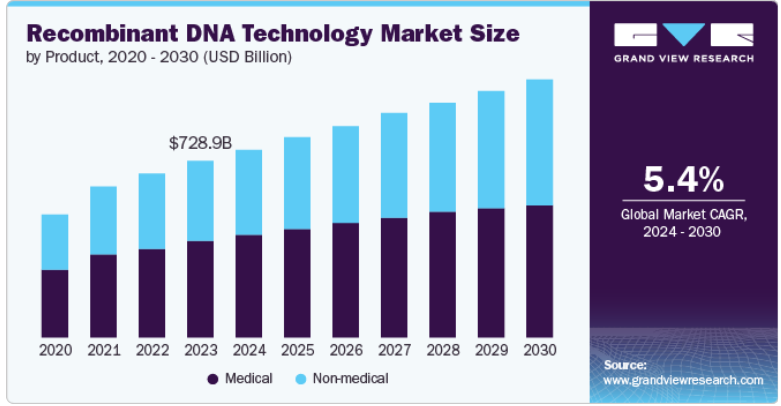

組換えDNA技術の世界市場規模は、2023年に7,289億米ドルと評価され、2024年から2030年にかけてCAGR 5.4%で成長すると予測されています。ヘルスケア、農業、産業バイオテクノロジーにおける遺伝子工学の利用の増加が、市場成長を促進する主要な市場ドライバーです。組換えDNA技術(RDT)は、新ワクチンや新薬の創出によるヘルスケアの強化に不可欠です。タンパク質治療薬やモノクローナル抗体のニーズの高まりにより、RDTの需要は増加しています。

RDTは生物学研究に革命をもたらし、生物の形質強化に不可欠なツールとなっています。この技術の成長を支えている要因には、医学、農業、工業などさまざまな分野での広範な応用があります。主な推進要因のひとつは、さまざまな病気に対する効率的な治療法に対する需要の高まりで、これが組換えDNAベースの治療法やワクチンの開発につながりました。

栄養の維持や健康問題の予防に必要不可欠なタンパク質を生産する技術の能力も、需要の拡大に寄与しています。例えば、RDTによるインスリンの生産は、世界中の糖尿病患者に大きな利益をもたらしています。さらに、都市化の進展、世界的な人口増加、耕地面積の縮小、食糧不足の深刻化により、生物分解装置やクリーン燃料の生産者として機能する遺伝子組み換え生物(GMO)の開発が推進されています。このため、遺伝子組み換え作物に関する研究が急増しており、市場のさらなる推進が期待されています。

また、新しい診断キット、モニタリング装置、治療アプローチの出現も市場成長の原動力となっています。RDTの農業への導入が進むことで、高収量作物、耐病性品種、栄養価の高い作物の生産が可能になりました。その結果、組換えDNAベースの製品に対する需要は、増大する世界的な食糧需要を満たし、環境問題に対処するための持続可能なソリューションの必要性によって、今後も伸び続けると予想されます。

医療用製品が市場を支配し、2023年のシェアは54.9%。この技術は医療に革命をもたらし、患者の治療に大きな影響を与えています。病気や損傷を受けた遺伝子を健康な遺伝子に置き換えることが可能になり、病気の治療が改善されました。ヘルスケアや臨床上の理由で使用されるさまざまな遺伝子組み換え製品に対するニーズが増加しています。例えば、遺伝子組み換え作物から作られた医薬品は、インスリンを生産するために遺伝子組み換えバクテリアを使用しています。

非医療分野は、予測期間中に最速のCAGR 6.5%を記録する見込み。非医療分野は、バイオ作物と特殊化学品に細分化されます。非医療分野では、バイオ作物技術を利用してさまざまな作物を栽培します。ゲノム編集のニーズの高まりが、今後の市場拡大を後押しする見込み。カナダ、米国、インド、ブラジル、アルゼンチンは、バイオ作物を広く使用している国の一つです。

2023年のクローニングベクターの売上シェアは59.3%。クローニングや外来遺伝物質の発現に重要な役割を果たすクローニングベクターは、世界的に成長しています。プラスミド、ウイルス、人工染色体などの汎用性の高いクローニングベクターは、標的遺伝子の挿入、増幅、発現により、遺伝子組み換え生物、治療用タンパク質、価値ある製品の開発を促進します。

発現システムは、予測期間中にCAGR 5.1%で大きく成長する見込みです。RDTに使用される発現系は、哺乳類、細菌、酵母、バキュロウイルス/昆虫の4種類に分類されます。業界の買収の大部分は、効率的なタンパク質発現と大規模なタンパク質精製技術の進歩によってもたらされています。特に、哺乳類発現システムは、HEK293やチャイニーズハムスター卵巣のような、発現収量とスケーラビリティを向上させる細胞株の開発により、市場で大きな存在感を示しています。

rDNA技術は、組み換えタンパク質、ワクチン、遺伝子治療薬の生産を可能にし、さまざまな病気をより効果的に治療します。遺伝物質を改変する能力は製薬業界に革命をもたらし、個別化医療、標的薬物送達、遺伝子疾患治療の進歩を促進しています。より安全で効率的なヘルスケアソリューションに対する需要は、今後も市場成長を牽引していくと予想されます。

rDNAは、微生物がバイオレメディエーション、廃棄物処理、バイオ燃料生産などのタスクを実行し、汚染物質を分解し、バイオマスを再生可能エネルギー源に変換することを可能にします。さらに、遺伝子組み換え作物は、害虫抵抗性、耐病性、環境ストレスのために開発され、農薬の使用を減らし、農業の持続可能性を促進します。

2023年の売上高シェアは、バイオテクノロジーおよび製薬企業が49.4%で最大。これらの企業は、薬物生産の品質を維持するためにこの技術を使用しています。さまざまな医薬品の製造におけるこの技術の使用は、今後数年間で大きな影響を及ぼすと予想されています。ファイザー、New England Biolabs、GenScript、Biogenなど複数の企業が、消費者に改善された選択肢を提供し、より効果的な治療薬を開発するために、投資額を引き上げています。

学術・政府研究機関セグメントは、予測期間中にCAGR 7.1%で成長する見込みです。これらの研究機関は、遺伝子のメカニズムやその機能、遺伝子を操作する方法を理解するための基礎研究を行っています。このような知識ベースは、RDTの新しいアプリケーションを開発するために不可欠です。研究機関はしばしばバイオテクノロジー企業や製薬企業と提携し、貴重な知識を共有し、最先端の設備を活用しています。これにより開発プロセスが加速され、企業のリスクも最小限に抑えられます。

2023年の組換えDNA技術市場は、北米が36.7%で世界市場を支配。北米の政府機関や民間の利害関係者はバイオテクノロジー研究への支援を推進しており、同地域の組換えDNA技術におけるリーダーシップを確固たるものにしています。

米国の組み換えDNA技術市場は、医療関連の研究開発イニシアチブに割り当てられる世界的な資金の割合が高いことも手伝って、2023年の売上高シェア71.7%で北米の組み換えDNA技術市場を支配しました。その結果、革新的な医薬品や医療治療法を開発するために、RDTのような新しい手法の開発や使用に大規模な投資が行われるようになりました。さらに、良好な規制環境が組換え製品の承認プロセスを迅速化し、技術革新を後押ししています。

欧州組換えDNA技術市場は、技術使用に関連する倫理的・科学的問題に対処するための強力な規制機関が存在するため、2023年には有利な地域と認定され、地域レベルでの進展を後押ししています。

英国の組換えDNA技術市場は、新薬や治療法の需要拡大により、今後数年間で急成長が見込まれています。RDTはインスリン、成長ホルモン、特定の予防接種など様々な医薬品の製造に利用されています。人口が高齢化し、慢性疾患を患う人が増えているため、これらの製品に対するニーズは増加すると考えられます。

アジア太平洋地域の組換えDNA技術市場は、世界の組換えDNA技術市場において大きな成長を遂げると予想されています。これは、中国などのアジア経済圏が低コストの製造拠点として、同地域への事業移転を目指す国際機関の関心を集めているためです。

日本の組換えDNA技術市場は、今後数年間で急成長が見込まれます。日本は、最新のバイオテクノロジー技術を用いて生産された食品と飼料の一人当たり輸入量が最も多い国のひとつにランクされている。遺伝子組換え作物に関する日本の規制の枠組みは改善が続いています。さらに、日本には欧米諸国からのGE製品の輸入を制限するような大きな貿易障壁はありません。

主要企業・市場シェア

同市場の主要企業には、Pfizer Inc., Sanofi, New England Biolabs, GlaxoSmithKline plc, and GenScriptなどがあります。主要企業は、合併、買収、他の大手企業との提携などの戦略的イニシアチブを実施することにより、顧客の獲得と維持を優先しています。

Sanofiはワクチンや医薬品の開発、製造、販売を行うヘルスケア企業。主に医療用医薬品の研究開発、マーケティング、製造に従事し、一般用医薬品の開発も行っています。

ニューイングランド・バイオラボズ ライフサイエンス研究向けに組換え酵素やネイティブ酵素を供給し、ゲノム編集、合成生物学、次世代シーケンシング向けの製品やサービスを提供。

組換えDNA技術市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Pfizer Inc.

Sanofi

New England Biolabs

GlaxoSmithKline plc

GenScript

Thermo Fisher Scientific Inc.

Biogen Inc.

Merck & Co., Inc.

Amgen Inc.

Monsanto Company

F. Hoffmann-La Roche Ltd

Novartis AG

Eli Lilly and Company

2024年5月、GenScript Biotech Corporationは、自己増幅RNA(saRNA)合成サービスを導入することにより、体外転写RNA合成ポートフォリオを拡大しました。この技術は、少量のRNAから強固なタンパク質の発現を可能にし、ワクチン、免疫療法、遺伝子治療の開発を強化します。

2024年3月、イーライリリー・アンド・カンパニーは、米国癌学会年次総会で3つの癌治療薬を発表したことを発表しました。発表はネクチン-4、KRAS G12D、BRM(SMARCA2)を標的とした薬剤が中心で、2024年にIND申請予定。

製品展望(売上高、10億米ドル、2018年~2030年)

医療

治療薬

ヒトタンパク質

ワクチン

非医療用

バイオ作物

特殊化学品

その他の非医薬品

コンポーネント展望(売上高, USD Billion, 2018 – 2030)

発現システム

哺乳類

細菌

酵母

バキュロウイルス/昆虫

その他の発現系

クローニングベクター

アプリケーション展望(売上高, USD Billion, 2018 – 2030)

食品・農業

健康・疾病

ヒト

動物

環境

その他の用途

最終用途の展望(売上高、10億米ドル、2018年~2030年)

バイオテクノロジーおよび製薬会社

学術・政府研究機関

その他の最終用途

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 組み換えDNA技術市場の変数、動向、スコープ

3.1. 市場導入/ラインナップの展望

3.2. 市場規模および成長見通し(10億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 組み換えDNA技術市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 組み換えDNA技術市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 組み換えDNA技術市場 製品動向分析、2023年および2030年(10億米ドル)

4.3. 医療

4.3.1. 医療市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.2. 治療薬

4.3.2.1. 治療薬市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.3. ヒトタンパク質

4.3.3.1. ヒトタンパク質市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.4. ワクチン

4.3.4.1. ワクチン市場の収益予測および予測、2018年~2030年(10億米ドル)

4.4. 非医療用

4.4.1. 非医療用市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.4.2. バイオ作物

4.4.2.1. バイオ作物市場の収益予測および予測、2018年~2030年(10億米ドル)

4.4.3. 特殊化学品

4.4.3.1. 特殊化学品市場の収益予測および予測、2018年~2030年(10億米ドル)

4.4.4. その他の非医薬品

4.4.4.1. その他の非医薬品市場の売上高推計と予測、2018年〜2030年(10億米ドル)

第5章. 組み換えDNA技術市場 構成要素の推定と動向分析

5.1. セグメントダッシュボード

5.2. 組み換えDNA技術市場 コンポーネントの動向分析、2023年および2030年(10億米ドル)

5.3. 発現システム

5.3.1. 発現システム市場の収益予測および予測、2018年〜2030年(10億米ドル)

5.3.2. 哺乳類

5.3.2.1. 哺乳類市場の収益予測および予測、2018年~2030年(10億米ドル)

5.3.3. 細菌

5.3.3.1. 細菌市場の収益予測および予測、2018年~2030年(10億米ドル)

5.3.4. 酵母

5.3.4.1. 酵母市場の収益予測および予測、2018年~2030年(10億米ドル)

5.3.5. バキュロウイルス/昆虫

5.3.5.1. バキュロウイルス/昆虫市場の売上高推計と予測、2018年~2030年(10億米ドル)

5.3.6. その他の発現系

5.3.6.1. その他の発現システム市場の収益予測および予測、2018年~2030年(10億米ドル)

5.4. クローニングベクター

5.4.1. クローニングベクター市場の収益予測および予測、2018年〜2030年(10億米ドル)

第6章. 組み換えDNA技術市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. 組み換えDNA技術市場 アプリケーション動向分析、2023年および2030年(10億米ドル)

6.3. 食品と農業

6.3.1. 食品と農業市場の収益予測および予測、2018年~2030年(10億米ドル)

6.4. 健康・疾病

6.4.1. 健康・疾病市場の収益予測および予測、2018年〜2030年(USD Billion)

6.4.2. 人間

6.4.2.1. ヒト市場の収益予測および予測、2018年〜2030年(USD Billion)

6.4.3. 動物

6.4.3.1. 動物市場の収益予測および予測、2018〜2030年(10億米ドル)

6.5. その他の用途

6.5.1. その他の用途市場の収益予測および予測、2018年~2030年(USD Billion)

第7章. 組み換えDNA技術市場 最終用途の推定と動向分析

7.1. セグメントダッシュボード

7.2. 組み換えDNA技術市場 最終用途の動向分析、2023年および2030年(10億米ドル)

7.3. バイオテクノロジー企業と製薬企業

7.3.1. バイオテクノロジーおよび製薬会社市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.4. 学術・政府研究機関

7.4.1. 学術・政府研究機関市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.5. その他のエンドユーザー

7.5.1. その他の最終用途市場の収益予測および予測、2018年〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-872-5

- 世界の高密度繊維板市場(2025年~2033年):製品別(無塗装HDF、塗装済みHDF)、地域別

- 魚油製品の世界市場2025:種類別(養殖飼料、動物栄養・ペット飼料、医薬品、サプリメント・機能性食品、その他)、用途別分析

- カポック繊維の世界市場(2025-2033):市場規模、シェア、動向分析

- 低誘電率材料市場2025年(世界主要地域と日本市場規模を掲載):樹脂、充填剤、ガラス繊維布、その他

- シリコンカーバイドウィスカー市場:グローバル予測2025年-2031年

- 水上バスの世界市場規模調査:推進力別(燃料式、ハイブリッド、電気)、乗客定員別(50人以下、51~75人、75人以上)、運行形態別(都市間、都市内)、地域別予測:2024~2030年

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年

- 水成膜泡消火剤(AFFF)市場2025年(世界主要地域と日本市場規模を掲載):1% AFFF、3% AFFF、6% AFFF

- 3Dプリンティング金属の世界市場規模は2030年までにCAGR 25.0%で拡大する見通し

- アジア太平洋地域の試験・検査・認証(TIC)の市場規模は2030年までにCAGR 4.4%で拡大する見通し

- SCADA市場レポート:コンポーネント別(プログラマブルロジックコントローラ(PLC)、リモートターミナルユニット(RTU)、ヒューマンマシンインターフェース(HMI)、通信システム、その他)、アーキテクチャ別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(石油・ガス、電力、上下水道、製造、化学・石油化学、製薬、その他)、地域別 2024-2032

- 家庭用洗濯機市場レポート:製品別(全自動、半自動、乾燥機)、技術別(トップロード、フロントロード)、洗濯機容量別(6Kg未満、6~8Kg、8Kg以上)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、百貨店、Eコマース、その他)、地域別 2024-2032