市場概要

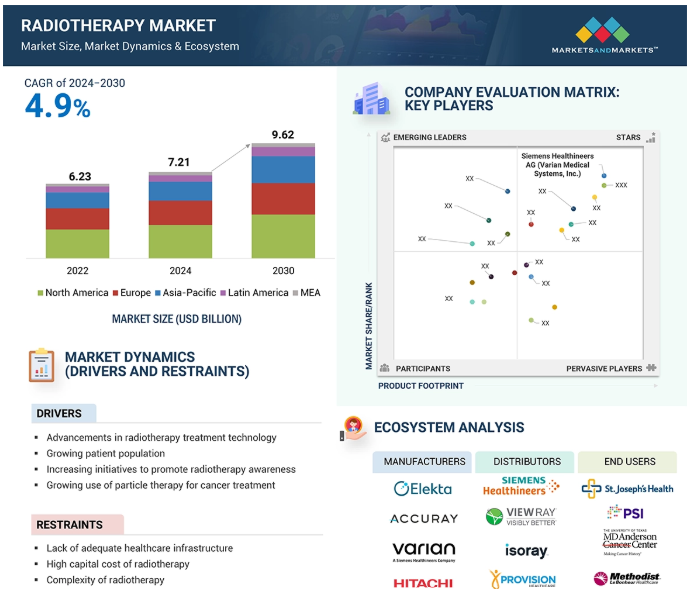

世界の放射線治療市場は、予測期間中の年平均成長率(CAGR)4.9%で、2024年には72.1億米ドル、2030年には96.2億米ドルに達すると予測されています。予測期間中、同市場の成長は、放射線治療技術の進歩への注目、患者数の増加、放射線治療の認知度向上のためのイニシアチブの増加によるものです。また、市場関係者の間で、がん治療への粒子線治療の利用が増加していることも、予測期間中の同市場の成長を後押しすると見られています。

長年にわたり、粒子線治療、特に陽子線治療は、従来の光子線治療と比較していくつかの利点を提供しています。粒子線治療センターの数は世界中で着実に増加しています。このような利点は、特に技術的に進んだ製品の採用率が高い先進地域における粒子線治療の需要を促進しています。その利点は以下の通り:

粒子線治療は、周囲の健康な組織や臓器に対する短期的・長期的な影響の全体的な毒性、確率、重大性を低減し、二次腫瘍の可能性を低減します。

腫瘍やがん細胞を高い精度で標的にします。

従来の放射線治療が限界に達した患者にとって、適切な代替療法です。

少ないエネルギーで最小限の線量を照射できるため、周囲の健康な組織や臓器にダメージを与えるリスクが軽減されます。

さらに、粒子線治療を受けるがん患者の数は世界的に増加傾向にあります。2023年6月には、タタ記念センター(インド)が陽子線治療による5人の若年患者(12歳まで)のがん治療開始を発表しました。

放射線治療は、医学物理学、線量評価、放射線治療計画、放射線生物学、放射線治療と他の治療法との相互作用、放射線安全性の原理を理解する必要がある複雑なプロセスです。例えば、高精度IMRTの導入は、コンピューターソフトウェアや画像モダリティなどの追加技術の導入、すべての新しいソフトウェアに対する多角的なQAプログラム、放射線腫瘍医、物理学者、放射線治療医に対する様々なトレーニングや教育要件の必要性により、がん治療を複雑なものにしています。

高度な放射線治療技術の発達は、逆に業務の複雑化をもたらしました。また、正常組織へのリスクを最小限に抑えながら腫瘍を最大限に制御するためには、プロセスのあらゆる段階で高い精度が求められます。

さらに、リニアックの複雑さが増すにつれて、より頻繁な品質保証検査が必要となり、コバルト線源は高放射能で電源を切ることができないため、コバルト線源を入手することは規制上のハードルとなります。このような放射線治療に伴う複雑性により、がん治療への広範な導入が制限されることが予想されます。

放射線腫瘍学分野は、支払者の努力による支払いモデルの変革や、がん治療へのアプローチの変化とともに加速する技術の進歩により、目覚ましい成長を遂げるはずです。従来の診療報酬モデルから価値ベースの支払いシステムへと変化したことで、政府および民間の支払者は、費用対効果と質の高さに重点を置いた放射線治療サービスの代替支払いモデルを模索しています。例えば、CMSは放射線治療を受けるがん患者に適用される高度放射線腫瘍学(RO)支払いモデルを創設しました。

この新しいモデルは、肛門がん、膀胱がん、乳がん、子宮頸がん、中枢神経系腫瘍、大腸がん、頭頸部がん、肝臓がん、肺がん、リンパ腫、膵臓がん、前立腺がん、上部消化管がん、子宮体がん、骨転移および脳転移を含む16種類のがんに対する治療を提供する放射線治療プロバイダーおよび供給業者による90日間のがん治療エピソードにわたる支払いをバンドルするというもので、FFSにおける格差の解消に焦点を当てています。

このモデルは、先進的な放射線治療技術への投資を増やし、業界全体の技術革新に拍車をかけることが期待されます。そうすることで、幅広いがん領域で業界関係者にビジネスチャンスがもたらされ、市場の拡大と技術の進歩が促進されます。

がん治療に放射線療法を使用する際の大きな課題の一つは、放射線被曝のリスクです。がん細胞を破壊するために標的を絞った高線量の放射線を照射するため、健康な組織への放射線被ばくの潜在的なリスクが伴います。嘔吐、吐き気、下痢などの副作用が生じる可能性があります。同様に、一度に大量の放射線を浴びると、放射線病や死亡を引き起こす可能性があります。IMRT、IGRT、陽子線治療などの精密技術が進歩したとはいえ、一部の放射線はどうしても周囲の正常組織に影響を及ぼし、副作用につながります。

全身放射線治療やHDRブラキセラピーでは、1サイクルあたりの照射量が多いため、放射線被ばくのリスクが高くなります。急性影響としては、皮膚刺激、疲労、局所炎症などがあり、長期被ばくのリスクとしては、線維症、二次がん、治療部位近傍の臓器の損傷などがあります。また、ブラキセラピーではアプリケーターやアフターローダーを使用するため、線源の装填や取り出しが手作業になる場合、技術スタッフやサポートスタッフが被曝するリスクがあります。これらの要因により、放射線治療製品の普及は制限され、課題となっています。

放射線治療市場全体のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素を関係機関の実証とともに定義しています。エコシステム分析は、放射線治療市場における様々な構成要素間の相互依存関係を解明します。最前線では、製品、技術、放射線治療分析装置の用途が基礎となり、分析に使用される消耗品を促進します。

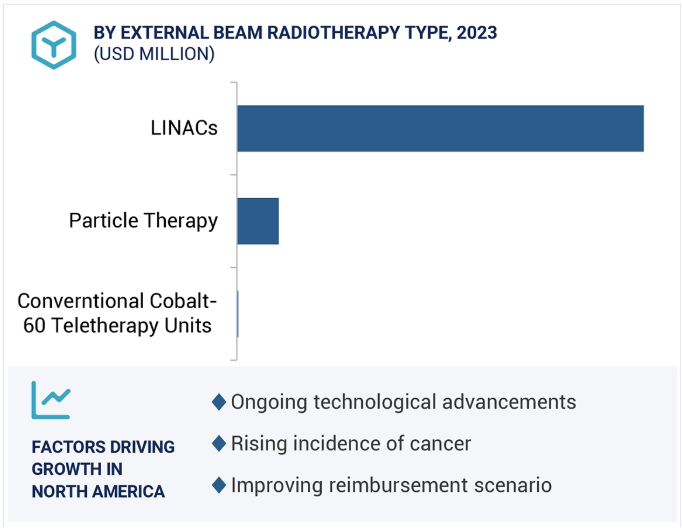

放射線治療市場は、技術に基づき、外部ビーム放射線治療と内部ビーム放射線治療/ブラキセラピーに区分されます。放射線治療市場で最もシェアが拡大すると予想されるのは外部照射型放射線治療です。EBRTは最も広く使用されている放射線治療法です。EBRTは、標的とする腫瘍細胞に高エネルギーの放射線ビームを照射します。この技術は、ブラキセラピーなどの他の治療技術よりも広く好まれています。

放射線治療市場は、用途別に外部照射放射線治療用途と内部照射放射線治療(IBRT)/ブラキセラピー用途の2つに大別されます。予測期間中に大きな成長が見込まれるのは、外部放射線治療アプリケーションです。EBRTの汎用性、精密性、幅広い癌の治療における有効性、固形癌の治療における高い有効性により、EBRTの受容と需要が高まっていることが、今後数年間における業界のこのセグメントの著しい成長と優位性につながっています。

放射線治療市場は、エンドユーザーに基づき、病院と独立放射線治療センターに区分されます。2024年には、病院が市場を支配することになるでしょう。このセグメントの成長の原動力は、人口の高齢化に伴うがん患者の増加、ライフスタイルやその他の環境要因の変化が放射線治療の需要を高めていること、そしてがん治療・ケアの主要な提供者である病院が、この需要を満たすために放射線治療機器への投資を積極的に行っていることです。さらに、エンドユーザーである病院は、外科手術と放射線療法、免疫療法、化学療法を統合した集学的アプローチを提供する傾向があります。

放射線治療市場は5つの主要地域に分かれています: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。2023年には、アメリカとカナダを含む北米が最大の市場シェアを占め、ヨーロッパがこれに次いでいます。北米地域は、継続的な技術の進歩、がん罹患率の上昇、償還シナリオの改善、市場プレゼンス強化に向けた主要企業の注目の高まりにより、成長を目の当たりにしています。一方、アジア太平洋地域は、予測期間中に最も高い成長率が見込まれています。

2024年8月、アキュレイが新型ヘリカル放射線照射システムのCEマークを取得。

2024年5月、エレクタがAI搭載の適応型CTリニアック「Evo」を発売。

2024年4月、エレクタとGEヘルスケア社のMIMソフトウェアが、最先端のがん治療計画ソリューションを提供するための重要な協力関係を締結。

2024年4月、アキュレイ・インコーポレイテッドがスイスのジェノリエにアキュレイ・イノベーション&パートナーシップ・ハブを開設し、グローバル・トレーニングセンター・ネットワークを拡大

主要企業・市場シェア

放射線治療市場における主なプレーヤーは以下の通り。

Siemens Healthineers GmbH (Germany)

Elekta (Sweden)

Accuray Incorporated (US)

IBA WORLDWIDE (Belgium)

ViewRay Technologies, Inc (US)

Perspective Therapeutics, Inc. (US)

Hitachi High Tech Corporation (Japan)

Sumitomo Heavy Industries Ltd. (Japan)

Carl Zeiss Meditec AG (Germany)

Koninklijke Philips N.V. (Netherlands)

RaySearch Laboratories (Sweden)

MIM Software Inc. (US)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 放射線治療における進歩- 患者数の増加- 放射線治療の認知度を高めるためのイニシアチブの増加- 癌治療における粒子線治療の利用の増加 RESTRAINTS- 十分な医療インフラの欠如- 放射線治療の資本コストの高さ- 放射線治療の複雑さ OPPORTUNITIES- 新興国- 米国の放射線治療支払いモデルの好ましい変化- 癌治療の需要増に対応するための政府および民間投資 CHALLENGES- 熟練した人材の不足- 放射線治療中の腫瘍の可視化の難しさ- 放射線被曝のリスク

5.3 規制分析 規制機関、政府機関、その他の組織 規制ランドスケープ- 北米- ヨーロッパ- アジア太平洋地域

5.4 保険償還シナリオ

5.5 バリューチェーン分析 研究開発 調達・製品開発 マーケティング・販売・流通

5.6 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.7 エコシステム分析

5.8 ポーターの5つの力分析 競争相手の強さ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.10 貿易分析 輸入データ 輸出データ

5.11 特許分析

5.12 価格分析 平均販売価格(製品別) 平均販売価格(国別

5.13 技術分析 主要技術 – 線形加速器(リニアック) – 画像誘導放射線治療(IGRT) – 強度変調放射線治療(IMRT) – 粒子線治療 – 表面誘導放射線治療(SGRT) 副次的技術 – 化学療法 – 免疫療法 – 温熱療法 副次的技術 – 医用画像技術 – 放射性同位元素製造技術 – 系統的放射線治療 – セラノスティクス

5.14 ケーススタディ分析

5.15 主要会議・イベント、2024-2025年

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 投資と資金調達のシナリオ

5.18 アンメットニーズ

5.19 ジェネレーティブAIが放射線治療市場に与える影響

放射線治療市場:システム、ソフトウェア&サービス別

6.1 導入

6.2 先端技術の継続的開発が市場を押し上げるシステム

6.3 ソフトウェア&サービス:精密かつ効果的ながん治療への需要の高まりが市場成長を後押し

放射線治療市場:技術別

7.1 はじめに

7.2 外部ビーム放射線治療技術 リニアック- 従来型リニアック- 定位先進電子/コバルト60リニアック- MRIリニアック 粒子線治療- サイクロトロン- シンクロトロン- 従来型コバルト60リニアック- 複雑な線量供給計画と放射線被曝が市場導入を制限

7.3 内部ビーム放射線治療/ブラキセラピー用シード- シードに関連する副作用が普及を制限 アフターローダー- 最新のアフターローダーにおけるアイソトープの適切な位置決めと優れた制御が需要を促進 IORT システム- 電子ブラキセラピー手技の採用増加が成長を支える 応用装置- 手動アプリケーターにおける放射線被ばくの高いリスクが成長を制限

放射線治療市場:用途別

8.1 はじめに

8. 2 外部ビーム放射線治療の用途 前立腺がん- 高い罹患率と前立腺がん治療におけるEBRTの効率性が成長を支える 乳がん- EBRTの治療上の利点が市場を牽引 肺がん- 肺がんの罹患率が高く、EBRTの効率性が市場を牽引。肺がんの罹患率の高さとEBRTの効率性が市場を牽引 頭頸部がん- 頭頸部がんの非侵襲的治療が市場を牽引 大腸がん- 大腸がんの罹患率の高さが市場の成長を支える その他の外部ビーム放射線治療の用途

8. 3 内部ビーム放射線療法/ブラキセラピーの応用分野 前立腺がん- ブラキセラピーの精度が市場を牽引する 神経泌尿器科がん- ブラキセラピーの採用を妨げる代替療法の存在 乳がん- 従来のEBRTの代替療法として広く利用され、市場を牽引する 頚部がん- ブラキセラピーの併用療法の有効性が市場を牽引。ブラキセラピーと化学療法を組み合わせた治療法の有効性が採用を後押し 肛門がん- ブラキセラピーの認知度と有効性の高まりが市場を牽引 その他の内部ビーム放射線治療/ブラキセラピーの用途

放射線治療市場、手技別

9.1 導入

9. 2 外部ビーム放射線療法 画像誘導放射線療法- 深部腫瘍の治療における需要の高まりが市場を牽引 強度変調放射線療法- 2Dや3D-CRTを上回る利点が採用を後押し 3D体形放射線療法- 高精度で近傍組織への損傷を最小限に抑えることが可能。高精度と近接組織への最小限の損傷が採用を後押し STEREOTACTIC RADIOTHERAPY- 低侵襲の手技がエンドユーザーの嗜好を後押し PARTICLE THERAPY- 癌治療の主要モードとして高い使用率が市場成長を維持 その他の外部ビーム放射線治療手技

9.3 内部ビーム放射線療法/ブラキセラピー LDRブラキセラピー- 周囲組織への放射線被曝のリスクが低いことが普及を促進 HDRブラキセラピー- 組織損傷の可能性が普及に影響 PDRブラキセラピー- 利点の組み合わせが成長を後押し

放射線治療市場:エンドユーザー別

10.1 導入

10.2 病院がエンドユーザー市場を支配

10.3 独立系放射線治療センター:低運営コストと利便性が市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1773