市場規模

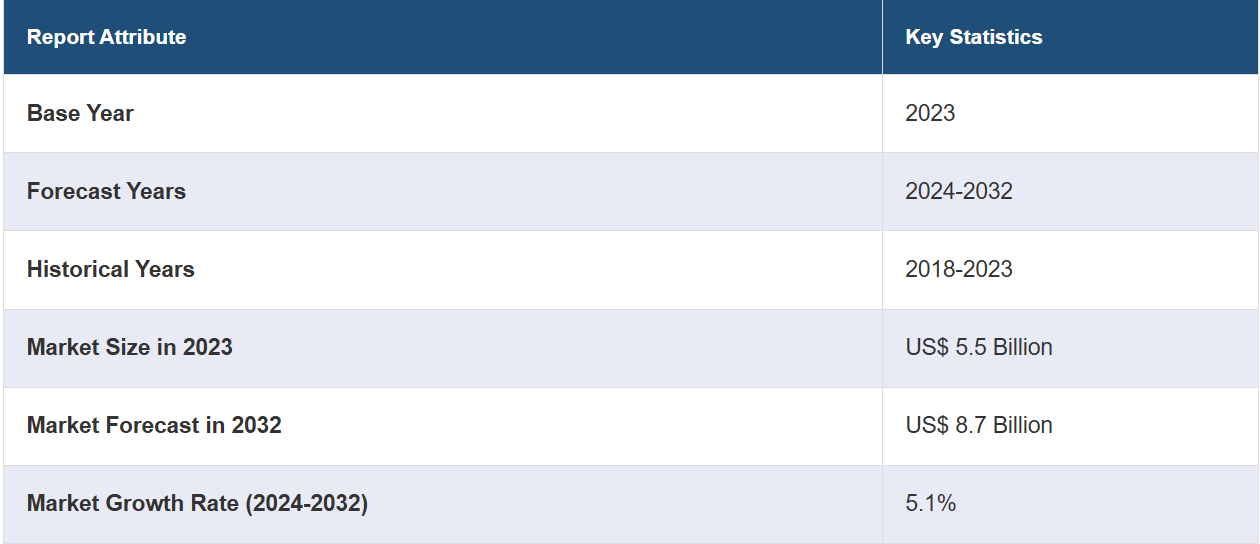

世界の放射性医薬品市場規模は2023年に55億米ドルに達しました。IMARC Groupは、2032年までに市場規模が87億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.1%になると予測しています。放射性医薬品市場は主に、イメージング技術における新興の技術進歩、慢性疾患の発生率の増加、そして世界中の政府による好ましい規制基準の実施によって牽引されています。

放射性医薬品市場分析:

主な市場推進要因:放射性医薬品市場調査レポートによると、市場は主に癌や心血管障害などの慢性疾患の発生率の増加によって牽引されています。さらに、PETやSPECTなどの画像診断技術の進歩により、診断の観点からこれらの放射性医薬品の使用が急増し、診断技術が変化しています。

主要な市場動向:業界で形成されつつあるトレンドは、診断と治療に同じ化合物を使用できるセラノスティクスに対する好みが強まっていることです。さらに、放射性医薬品業界の概要では、有効性を高め、副作用を最小限に抑えるために、新規の放射性医薬品を導入するための研究開発(R&D)への投資が示されています。

地理的傾向:北米地域は、強固な医療インフラ、高い支出、支援的な規制環境により、世界市場をリードしています。また、中国やインドを含むアジア太平洋の新興経済国では、医療費の増加と核医学の利点に関する認識の高まりにより、急速な成長が見込まれています。

競争状況: 放射性医薬品業界における主要企業の一部には、Advanced Accelerator Applications (Novartis AG)、Bayer AG、Bracco S.p.A.、Cardinal Health Inc.、Curium Pharma、General Electric Company、IBA RadioPharma Solutions、Jubilant Pharma Limited、Lantheus Medical Imaging Inc、Nordion Inc. (Sotera Health)、NTP Radioisotopes SOC Ltd、PharmaLogic Holdings Corp.、Siemens AGなどがあります。

課題と機会:放射性医薬品の承認プロセスには、製造プロセスの複雑さや安全性の脅威といった規制上の課題が伴います。しかし、放射性医薬品市場の予測は良好であり、市場関係者には明るい見通しがあります。個別化医療への関心の高まりと、標的療法の構成要素としての放射性医薬品の出現が市場成長に寄与しています。研究機関との連携や製薬企業間の協力による市場開発の大きな機会が生まれています。

放射性医薬品市場の動向:

イメージング技術の技術的進歩:

ポジトロン放出断層撮影(PET)や単光子放出型コンピュータ断層撮影(SPECT)などのイメージング技術の進歩により、放射性医薬品の診断能力は大幅に向上しました。 腫瘍学、神経学、心臓学の分野において早期治療や予防措置が必要な症状の早期診断には、これらの技術が不可欠です。例えば、2023年の陽電子放射断層撮影(PET)の世界市場は、約11億9610万ドルと評価されました。現在、IMARC GROUPの予測によると、陽電子放射断層撮影(PET)の世界市場は、2024年から2032年までの年平均成長率(CAGR)は5.33%で、2032年までに約19億3000万ドルに成長すると予測されています。この成長は、画像技術の進歩と、世界中の医療診断におけるこれらの高度なシステムの導入によるものです。

慢性疾患の増加:

市場の成長は、世界中でがん、心血管疾患、神経疾患の有病率が上昇していることにより、放射性医薬品の需要が増加していることが要因となっています。これらの疾患では正確な画像診断と集中的な治療が必要であり、臨床現場での放射性医薬品の利用を促しています。米国疾病対策センター(Centers for Disease Control and Prevention)の2020年のデータによると、米国では1,603,844件のがん新規症例が報告され、602,347人の命が失われました。これは、10万人あたり403件のがん新規症例と144件のがん関連死亡に相当します。現在、放射性医薬品はがんの早期発見と治療に必要な診断および治療用途で使用されており、市場の成長を促進しています。

好ましい規制環境:

この業界は政府の施策や規制条項の影響を大きく受けます。例えば、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、米国医学図書館(NLM)の指針に従い、新しく開発された放射性医薬品の承認を迅速かつ効果的に行うことで、技術革新と投資を促進しています。これに加えて、医薬品分類の迅速な仮想審査の可能性、および希少疾病用医薬品(ODD)指定の取得に対する財政的インセンティブが、多くの製薬会社が新しい放射性医薬品療法の研究開発(R&D)に取り組む動機となっています。

診断用核医学

治療用核医学

診断用核医学が市場シェアの大半を占める

このレポートでは、製品タイプ別に市場を詳細に分類し、分析しています。これには、診断用核医学と治療用核医学が含まれます。レポートによると、診断用核医学が最大のセグメントを占めています。

診断用核医学とは、画像診断に一般的に使用される多種多様な放射性医薬品の投与を指します。 ポジトロン・エミッション・トモグラフィー(PET)などのさまざまなモダリティが組み込まれています。 単光子放射型コンピュータ断層撮影(SPECT)にも同様のことが言えます。 がん、心臓異常、その他の神経疾患を含む疾患の有病率が増加していることが確認されているため、診断用核医学市場は今後数年間で拡大する見通しです。現在、ナグプールにある政府医学大学病院(GMCH)とスーパー・スペシャリティ・ホスピタル(SSH)は、核医学専門部門を立ち上げることで診断能力の向上を目指しています。この部門の提案は、今年、950万ルピーの予算とともに地区計画委員会(DPC)によって承認されました。管理面での整理が済んだため、部門の建設は間もなく開始される予定です。

用途別内訳:

腫瘍学

心臓学

神経学

内分泌学

その他

腫瘍学が業界最大のシェアを占める

用途に基づく市場の詳細な内訳と分析も、レポートに記載されています。これには、腫瘍学、心臓学、神経学、内分泌学、その他が含まれます。レポートによると、腫瘍学が最大の市場シェアを占めています。

放射性医薬品における腫瘍学の応用は、標的がん治療と精密医療市場の急速な成長により、需要が高まっています。放射性医薬品は、PETやSPECTスキャンなど、さまざまな方法によるがんの診断、病期分類、治療後の評価に不可欠です。これは放射線腫瘍学市場の拡大にも起因しており、IMARC GROUPの予測によると、2024年から2032年の年間平均成長率(CAGR)は6.5%で、2032年には145億米ドルに達すると見込まれています。これとは別に、腫瘍学における放射性医薬品の実現可能性と安全性を向上させるための継続的な研究開発努力が、この分野の勢いを後押しすると予想されています。

エンドユーザー別内訳:

病院およびクリニック

研究機関

診断センター

診断センターが市場をリードするセグメント

このレポートでは、エンドユーザー別に市場を詳細に分類し、分析しています。これには、病院およびクリニック、研究機関、診断センターが含まれます。レポートによると、診断センターが最大のセグメントを占めています。

診断センターが最大のセグメントを占めており、放射性医薬品市場の見通しを良好なものにしています。さまざまな病状を正確に診断するための核医学検査の需要の高まりが、診断センターの採用につながりました。診断センターでは、陽電子放射断層撮影(PET)、単光子放射型コンピュータ断層撮影(SPECT)、ハイブリッドイメージングなどのさまざまな画像技術を使用して、患者の良好な治療結果を確保しています。そのため、さまざまな主要企業が先進的な診断技術を導入しており、放射性医薬品の市場価値はさらに拡大しています。例えば、2022年12月には、医療用画像技術の大手企業であるPolarean Imaging plcが、米国食品医薬品局(FDA)がXENOVIEWを承認したと発表しました。これは、成人および12歳以上の小児患者の肺換気評価を目的とした、磁気共鳴画像法(MRI)用の高偏極造影剤です。ゼノビューは、吸入用MRI用過分極造影剤としては初めての製品であるため、肺医学の新時代を象徴するものです。この製品により、患者を電離放射線やそのリスクにさらすことなく、肺換気の新たな可視化が可能になります。ゼノビューは、Polarean HPX過分極システムを介して投与され、10~15秒間の息止めによる1回のMRI検査で使用されます。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、放射性医薬品市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。このレポートによると、放射性医薬品市場では北米が最大の地域市場となっています。

北米が市場を独占しているのは、強固な医療インフラ、高い医療支出、技術的進歩、そして市場に多数の製品を提供している実績ある企業が存在しているためです。 米国医療保険・医療扶助センター(Centers for MEDICARE & MEDICAID SERVICES)によると、米国の医療支出は2021年の3.2%増を上回る4.1%増となり、2022年には4兆5000億ドルに達しました。さらに、2022年には、保険加入率が人口の92%(過去最高)に達し、民間医療保険の加入者数は290万人、メディケイドの加入者数は610万人増加しました。また、政府による高額な資金援助と支援、および疾病の蔓延の増加も市場成長の推進要因となっています。したがって、このことが当該セクター内のイノベーションを促進し、新しく効果的な製品の導入を加速させ、放射性医薬品市場の成長率を高めています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。放射性医薬品業界における主要企業の一部には、Advanced Accelerator Applications (Novartis AG)、Bayer AG、Bracco S.p.A.、Cardinal Health Inc.、Curium Pharma、General Electric Company、IBA RadioPharma Solutions、Jubilant Pharma Limited、Lantheus Medical Imaging Inc、Nordion Inc. (Sotera Health)、NTP Radioisotopes SOC Ltd、PharmaLogic Holdings Corp.、Siemens AGなどが挙げられます。

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

現在、放射性医薬品市場の主要企業は、市場での地位と足場を維持するために、さまざまな戦略的イニシアティブに取り組んでいます。これらのイニシアティブには、効能と安全性を向上させた新しい放射性医薬品を開発し、革新するための研究開発投資が含まれます。研究、開発、革新に加え、各企業は製品パイプラインと流通網を拡大するための戦略的提携やパートナーシップにも関与しています。例えば、2023年11月、ウィスコンシン州に拠点を置く融合技術企業であるSHINE Technologiesは、ルテチウム-177の供給に関してNucleus RadioPharmaと長期供給契約を締結しました。放射性同位元素は、神経内分泌腫瘍、前立腺癌、その他の固形癌を対象とした開発中のものを含め、癌治療療法に利用されています。 SHINEは今後数年にわたり、神経内分泌腫瘍および前立腺癌を対象に特別に設計された放射性医薬品治療である、Nucleus RadioPharma社の放射性リガンド療法(RLT)の提供を支援するため、Lu-177を供給する予定です。また、主要企業の中には、今後施行される規制基準や現行の規制基準に沿って、放射性医薬品に対する高まる需要に応えるべく、製造工程の強化と最適化に取り組んでいる企業もあります。

放射性医薬品市場ニュース:

2023年3月:国際原子力機関(IAEA)は、アジアおよび太平洋地域におけるがん医療サービスの強化を目的として、日本の11の大学および研究機関と協力し、「希望の光」パートナーシップを開始しました。

2024年2月:ブリストル・マイヤーズスクイブ社は、アクチニウムをベースとする独自の放射性医薬品プラットフォームをポートフォリオに追加し、レイズバイオ社の買収を完了した。この追加により、患者の固形腫瘍の治療法として最も急速に成長している治療法の1つである放射性医薬品治療(RPT)が導入された。

【目次】

1 はじめに

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の放射性医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場

6.1 診断用核医学

6.1.1 市場動向

6.1.2 市場予測

6.2 治療用核医学

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場

7.1 腫瘍学

7.1.1 市場動向

7.1.2 市場予測

7.2 循環器学

7.2.1 市場動向

7.2.2 市場予測

7.3 神経学

7.3.1 市場動向

7.3.2 市場予測

7.4 内分泌学

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 用途別市場規模

8.1 病院および診療所

8.1.1 市場動向

8.1.2 市場予測

8.2 研究機関

8.2.1 市場動向

8.2.2 市場予測

8.3 診断センター

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3906