市場規模

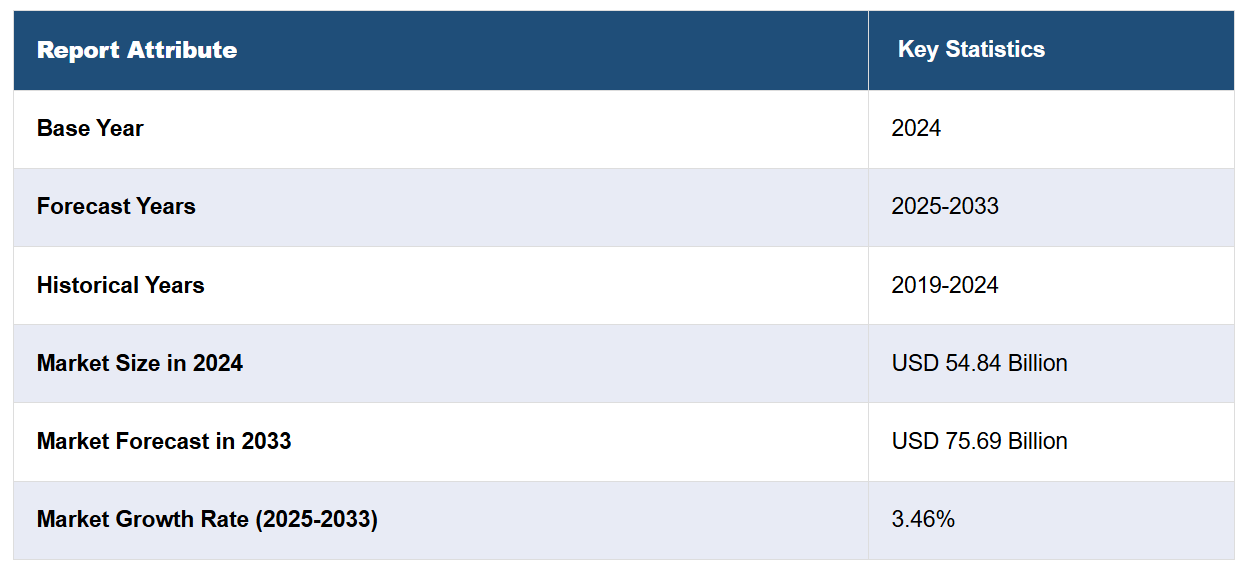

世界のプロフェッショナル診断市場規模は、2024年には548.4億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が756.9億米ドルに達し、2025年から2033年の年平均成長率(CAGR)は3.46%になると予測している。現在、北米が市場を独占しており、2024年にはプロフェッショナル診断市場の43.7%以上のシェアを占めています。市場の成長は、技術の進歩、慢性疾患の発生率の上昇、早期かつ正確な診断への需要の高まり、医療インフラの改善、健康意識の高まり、個別化医療や予防医療へのシフトなどの要因によって牽引されています。

世界のプロフェッショナル診断市場における主な推進要因のひとつは、慢性疾患および感染症の増加です。糖尿病、心血管疾患、がんなどの疾患の負担が増大しているため、早期発見と正確な治療計画を可能にする高度な診断ツールの需要が高まっています。さらに、呼吸器感染症や抗生物質耐性病原体を含む感染症の増加により、迅速かつ正確な診断ソリューションの需要が高まっています。慢性疾患にかかりやすい高齢者人口の増加も、市場の成長をさらに加速させています。この需要は、分子診断やAI駆動型検査などの技術進歩によって強化され、診断精度が向上しています。

米国は、高度な医療インフラ、最先端の診断技術の普及率の高さ、強力な規制枠組みにより、世界的なプロフェッショナル診断市場で圧倒的な地位を占めており、市場シェアは88.60%に達しています。同国は研究開発への多額の投資から恩恵を受け、分子診断、POCT、AI駆動型の診断ツールにおけるイノベーションを促進しています。慢性疾患や感染症の増加と高齢化の進行が相まって、市場の成長を後押ししています。さらに、大手診断企業や確立された償還制度の存在も市場拡大を支えています。個別化医療や早期疾患発見への注目が高まっていることも、米国市場のグローバルな影響力をさらに強めています。

プロフェッショナル診断市場の動向:

技術の進歩

分子診断、POCT、画像診断技術の著しい進歩は、疾病の診断と管理に変革をもたらしています。分子診断は、特定の疾患に関連する遺伝子マーカーを正確に特定し、より早期の検出とより的を絞った治療につながるため、プロフェッショナル診断市場の見通しを明るいものにしています。この進歩は特に腫瘍学において有益であり、個々の治療計画の指針となる特定の変異の特定に役立ちます。ある調査によると、進行性非小細胞肺がん(NSCLC)患者の約81%が、一次治療を開始する前にEGFR変異検査を受けており、77%の症例で治療前に結果が得られています。さらに、高解像度の磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)スキャンなどの画像技術の進歩により、内部構造の詳細な視覚化が向上し、より正確な診断が可能になっています。さらに、AI(人工知能)や機械学習(ML)の導入により、精度が向上し、所要時間が短縮され、また、人間の目では見逃してしまうような隠れたパターンや異常を高速で分析することで、より良い患者転帰を実現し、早期の疾患発見に役立ちます。

個別化医療に対する需要の高まり

個別化医療への注目が高まっていることも、プロフェッショナル診断市場の収益を押し上げる重要なトレンドのひとつです。個別化医療は、患者一人ひとりの特性に基づいて医療をカスタマイズします。そのため、適切な治療を行うには、きわめて特異性の高い診断ツールが必要となります。コンパニオン診断は、特に腫瘍学において、患者の遺伝子プロファイルに合わせて治療をカスタマイズする上で重要な役割を果たします。例えば、FDAはEGFR、HER2、BRAFなどの特定のバイオマーカーを標的とする薬剤の検査を承認しており、医療従事者は個々の患者に効果が見込める治療法を選択できるようになっています。 治療を画一的なモデルからカスタマイズされたモデルへと移行するこの動きにより、個人の遺伝的構成、ライフスタイル、環境に関する詳細な洞察を提供できる診断の需要が高まっています。ゲノム検査、薬理ゲノム学、コンパニオン診断は、この傾向の中心的な役割を果たしています。 これらの検査は、最も効果的で副作用の少ない治療法を選択することで、医療提供者の業務を軽減します。 これと並行して、消費者向け直接販売の遺伝子検査の普及により、パーソナライズされたヘルスケアソリューションに対する認識と需要がさらに高まり、専門的な診断市場の需要を押し上げています。

新興市場におけるヘルスケアインフラの拡大

新興市場における医療インフラの急速な発展が市場の成長を牽引しています。アジア、中南米、アフリカでは、所得水準の上昇、人口の増加、政府による医療へのアクセス改善と医療施設への投資の推進がみられます。この拡大は、より多くの人々が医療サービスを利用できるようになるにつれ、診断サービスに対する需要の高まりを伴います。さらに、これらの地域では糖尿病や心血管疾患などの慢性疾患の蔓延率が上昇しており、信頼性が高く、手頃な価格の診断ソリューションのニーズが生み出されています。国際糖尿病連合(IDF)の第9版「糖尿病アトラス」では、2030年までにアジア太平洋地域では約7944万人が糖尿病を患うと推定されています。これを受けて、地域およびグローバル企業は製造施設、流通チャネル、医療従事者向けトレーニングプログラムを確立しています。こうした取り組みにより、診断サービスの利用しやすさと質が改善され、プロフェッショナル診断業界の成長に貢献しています。

プロフェッショナル診断業界のセグメント化:

IMARC Groupは、世界のプロフェッショナル診断市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は製品タイプとエンドユーザーに基づいて分類されています。

製品タイプ別分析:

免疫化学

臨床微生物学

ポイントオブケア検査(POCT

血液学

止血

ポイント・オブ・ケア検査(POCT)は、迅速な結果、利便性、およびさまざまなヘルスケア環境での採用拡大を背景に、世界のプロフェッショナル診断市場の43.2%を占めています。 救急部、外来クリニック、遠隔地での即時の診断結果に対する需要の高まりが、その成長を後押ししています。小型化されたバイオセンサー、AI駆動の分析、接続機能などの技術的進歩により、精度とアクセス性が向上しています。 糖尿病や心血管疾患などの慢性疾患の増加、および感染症検査の広範なニーズにより、需要はさらに高まっています。 さらに、分散型ヘルスケア、在宅検査、個別化医療への重点がますます高まっていることで、POCTの採用が加速し、中央研究所への依存度が低下する一方で、迅速な臨床的意思決定を通じて患者の治療結果が改善されています。

エンドユーザー別分析:

病院

診断ラボ

その他

プロフェッショナル診断市場の予測によると、患者の流入が多いこと、高度な医療インフラが整っていること、総合的な診断サービスへのニーズが高いことなどから、病院が市場シェアの40.0%を占めています。 病院は、疾病診断、治療計画、患者モニタリングの主要拠点として機能しており、腫瘍学、心臓学、感染症学など、さまざまな専門分野における高精度の診断テストへの需要を後押ししています。慢性疾患の増加により、頻繁な診断検査が必要となり、病院ベースの診断が強化されています。さらに、病院は分子診断、AI支援画像、自動化ラボシステムなどの最先端技術を統合し、精度と効率性を確保しています。熟練した専門家の確保、償還支援、緊急検査のニーズは、市場の優位性をさらに高め、病院をプロフェッショナル診断ソリューションの主要なエンドユーザーとして確固たるものにしています。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米は、強固なヘルスケアインフラ、高度な診断技術の広範な採用、厳格な規制枠組みに後押しされ、43.7%のシェアを占め、世界のプロフェッショナル診断市場をリードしています。この地域は、分子診断、AI駆動型検査、およびポイント・オブ・ケア・ソリューションの革新を推進する、多額の研究開発投資の恩恵を受けています。糖尿病、心血管障害(CVD)、および癌などの慢性疾患の有病率が上昇しているため、早期かつ正確な診断の需要が高まっています。さらに、堅固な償還制度、広範な保険適用、拡大する政府主導のイニシアティブが市場拡大を後押ししています。 また、大手診断企業や戦略的提携の存在も成長をさらに後押ししています。 地域における個別化医療、予防医療、分散型検査への注目度が高まっていることも、北米が世界のプロフェッショナル診断市場をリードする要因となっています。

地域別主要所見:

米国プロフェッショナル診断市場分析

米国では、医療費の拡大と最新技術の導入により、この市場が成長しています。 メディケア・メディケイドサービスセンターによると、米国の医療費は2022年には約4兆5000億米ドルに達し、診断サービスの需要を押し上げました。 慢性疾患の増加により検査の需要も増加し、米国では年間70億件以上の臨床検査が行われています。分子診断、自動化、AI主導の分析の進歩により、効率性と精度が向上しています。 市場をリードする企業には、Quest Diagnostics や Labcorp があり、政府政策が早期の疾病発見を推進しています。 また、ポイント・オブ・ケア検査や在宅診断ソリューションも市場の成長を促進しています。 米国は依然としてプロフェッショナル診断のリーダーであり、企業は新興市場の機会を活かすためにグローバルな事業を拡大しています。

欧州のプロフェッショナル診断市場分析

欧州における専門的診断は、医療への政府支出と疾病の早期診断に対する需要の高まりにより増加傾向にあります。 報告によると、2022年のEUにおける医療費は、1人当たり平均3,685ユーロ(3,883米ドル)で、2014年の2,658ユーロ(2,800米ドル)から38.6%増加しました。ドイツ、英国、フランスが上位を占めており、ドイツだけでも年間5億件以上のラボテストを実施しています。欧州委員会による個別化医療への政策推進により、遺伝子およびバイオマーカーに基づく検査という形で、より高度な診断への需要が高まっています。これらの国々の中で、EFPIAはEU診断産業をAIおよび自動化ベースで最も急速に成長している産業の1つであると見なしています。ロシュ・ダイアグノスティックスやシーメンス・ヘルシニアーズなどのトップ企業は、検査の精度を高め、所要時間を短縮するために研究開発プロセスに投資しています。厳格なEU規制は、精密医療とデジタル病理学におけるイノベーションを促進しながら、高品質な診断を保証しています。

アジア太平洋地域のプロフェッショナル診断市場分析

アジア太平洋地域のプロフェッショナル診断市場は、ヘルスケアインフラへの投資の増加と疾病負担の増大を背景に拡大しています。 2022年には、中国の総医療費は8兆5327億4900万元(1兆2686億3000万米ドル)に達し、診断業界の成長をさらに後押ししたと報告されています。インドも上昇傾向にあり、国家試験・校正試験所認定委員会(National Accreditation Board for Testing and Calibration Laboratories)による年間7億件以上の検査件数を誇る成長中の診断市場があります。 分子診断とAIによるラボの自動化が急速に採用され、この地域における需要の高まりに対応しています。技術の採用は、デジタル病理学や遠隔医療との統合により重点を置いている日本や韓国などの国々によって、大きく牽引されています。「メイク・イン・インディア」イニシアティブは、診断キットの現地製造も促進しており、輸入を削減しています。シスメックスや Mindray などの企業は、アジア太平洋地域での存在感を拡大しており、同地域は世界的な診断市場における主要プレーヤーとなっています。

ラテンアメリカにおけるプロフェッショナル診断市場の分析

ラテンアメリカにおけるプロフェッショナル診断市場は、医療分野への投資が高水準で、疾病の早期発見の需要があることから成長しています。世界銀行のデータは、世界保健支出データベースの2023年の記録に基づいており、ブラジルでは医療活動に国内総生産(GDP)の約9.89%が費やされていることを示しています。メキシコとアルゼンチンは、政府が検査室での検査を容易に利用できるようにしていることから、このような進歩をリードする国となっています。この地域では、感染症や慢性疾患の症例が増加しているため、ポイント・オブ・ケア診断や分子検査の分野が急速に成長しています。AIベースの診断などのデジタルヘルスソリューションも、効率性とアクセシビリティの観点から受け入れられつつあります。アボット、ロシュ、その他の企業は、この需要に応えるために事業を拡大しています。さらに、官民パートナーシップが診断能力を強化しており、ラテンアメリカはプロフェッショナル診断の開発と革新の主要市場となっています。

中東およびアフリカのプロフェッショナル診断市場分析

中東およびアフリカ全域で医療分野への投資が増加しており、疾病の早期発見に対する要求の高まりが、このプロフェッショナル診断市場を後押ししています。アラブ首長国連邦(UAE)政府の公式ポータルサイトによると、2022年の医療予算は42億5000万ディルハム(約11億6000万米ドル)に達しており、診断能力のさらなる向上が見込まれています。サウジアラビアのビジョン2030は医療インフラの改善に重点を置いており、ハイテク検査ソリューションの需要が高まるでしょう。アフリカではマラリアの検査が毎年2500万件以上実施されており(WHO)、アフリカの診断市場は拡大しています。ポータブル診断とAI駆動型分析により、遠隔地でも医療へのアクセスが向上しています。ベックマン・コールターやBDなどの企業は、現地生産を奨励する政府政策の後押しを受け、事業を拡大しています。官民の協力体制も拡大しており、地域の診断能力の向上に貢献し、市場の成長につながっています。

競合状況

世界的に、プロフェッショナル診断市場は多くの主要企業、大手多国籍企業、地域企業、ニッチ分野に特化した新興企業が存在する非常に競争の激しい市場です。大手企業が市場を支配している主な理由は、広範な研究開発能力、幅広い製品ポートフォリオ、強力な流通ネットワークです。業界のリーダー企業は、市場での地位を維持するために絶えず革新を続けており、分子診断、AI駆動型分析、ポイント・オブ・ケア検査ソリューションなどのハイテク診断技術の開発もその一環です。特定の市場や用途を対象とした、よりコスト効率の高いソリューションやニッチソリューションの提供に特化した小規模な地域企業も、競争を激化させています。より高い市場シェアの獲得、技術力の強化、他の地理的市場への参入を目指す企業では、買収、提携、合併が盛んに行われています。

このレポートでは、プロフェッショナル診断市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

A. Menarini Diagnostics s.r.l

Abaxis, Inc. (Zoetis Inc.)

Abbott Laboratories

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche AG

SEKISUI Diagnostics (Sekisui Medical Co. Ltd.)

Siemens AG

Thermo Fisher Scientific Inc., etc.

最新ニュースと動向:

2024年12月:ロシュは、cobas i 601分析装置とIonify試薬パックを含むcobas® Mass SpecソリューションでCEマークを取得しました。これは、60以上の分析物によるホルモン、ビタミンD、免疫抑制剤、薬物モニタリング、乱用検査をサポートすることで、日常的な臨床診断を改善する完全自動化質量分析プラットフォームです。

2024年11月:SEKISUI Diagnosticsは、英国の施設で1,570万ポンド(2,070万米ドル)を投じたcGMP拡張工事を完了し、酵素、タンパク質、抗体フラグメント、遺伝子治療用プラスミドを対象とする微生物CDMO能力を強化した。新しいグレードC発酵室は、最大1,000Lまでの生産に対応し、高まるバイオ医薬品製造の需要に応える。

2024年4月:バイオ・ラッド・ラボラトリーズは、乳がん研究用の超高感度多重デジタル PCR アッセイである ddPLEX ESR1 変異検出キットを発表した。 QX600 ddPCR システム用に設計されたこのキットは、ctDNA または FFPE サンプルを使用して、0.01% VAF 感度で 7 つの ESR1 変異を検出する。 このアッセイには、NuProbe の対立遺伝子濃縮技術が組み込まれている。

2024年3月:バイエルとサーモフィッシャーサイエンティフィックは、バイエルの精密がん治療への患者のアクセスを改善することを目的とした、次世代シーケンサー(NGS)ベースのコンパニオン診断(CDx)の開発で提携した。サーモフィッシャーのOncomine Dx Express Testを活用することで、この提携は、24時間以内の迅速なターンアラウンドタイムで分散型ゲノム検査を可能にし、個別化がん治療を推進する。

2023年5月:A.Menarini Diagnosticsは、リアルタイムPCR検査用の完全自動分子診断プラットフォームであるPRIME MDxプラットフォームの商業展開を発表しました。このプラットフォームは、新型コロナウイルス感染症(COVID-19)のパンデミックに対応して開発されたもので、プレフィルドプレートと汎用抽出ソリューションを使用して、さまざまな種類のサンプルを処理することができます。AI駆動のソフトウェアにより、サンプルのロードから結果の解釈まで、完璧な顧客体験が保証されます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のプロフェッショナル診断市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のプロフェッショナル診断市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界のプロフェッショナル診断市場 – 製品タイプ別内訳

6.1 免疫化学

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 臨床微生物学

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 ポイント・オブ・ケア・テスト(POCT)

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年)

6.4 血液学

6.4.1 概要

6.4.2 市場の推移と現状(2019年~2024年

6.4.3 市場細分化

6.4.4 市場予測(2025年~2033年

6.5 止血

6.5.1 概要

6.5.2 市場の歴史的および現在の動向(2019年~2024年)

6.5.3 市場のセグメンテーション

6.5.4 市場予測(2025年~2033年)

6.6 製品タイプ別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8405