市場概要

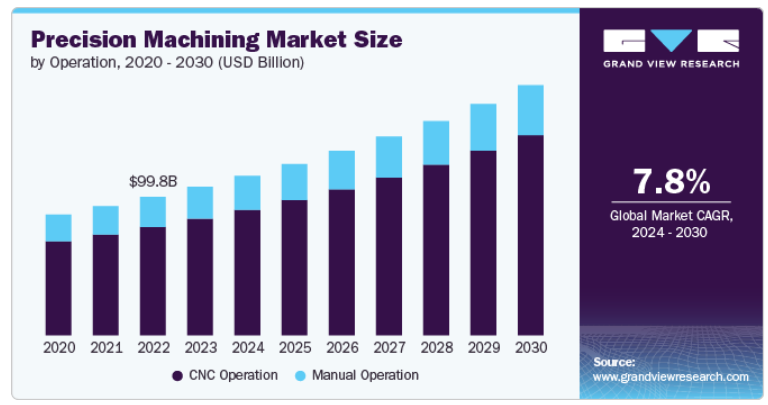

世界の精密加工市場規模は2023年に1070.6億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)7.8%で成長すると予測されています。加工における自動化とロボットの採用拡大が市場の成長に大きく貢献しています。製造業者は、効率を高め、エラーを減らし、生産能力を向上させるために、コンピュータ数値制御機械やロボットシステムを業務に組み込むことが増えています。これらの技術により、より複雑な設計が可能になり、納期も短縮されるため、自動車、航空宇宙、医療機器などの業界では不可欠なものとなっています。 また、AI(人工知能)や機械学習を加工プロセスに統合することで、機械のプログラミングや最適化の方法にも革命が起こり始めており、生産性はさらに向上しています。

高性能素材に対する需要の高まりも、市場を牽引するもう一つの大きなトレンドです。航空宇宙、防衛、医療機器などの産業では、複合材料、チタン、その他の軽量金属など、極限の環境にも耐えることのできるより高度な素材が求められています。これらの素材を加工するには、精密機械加工が不可欠です。精密機械加工により、正確な仕様と厳しい許容誤差を満たす部品の製造が可能になります。この傾向は、航空機や宇宙船の燃料効率と性能に軽量部品が不可欠な航空宇宙産業において特に顕著です。

また、自動車業界が電気自動車(EV)へとシフトしていることも、精密加工の需要を押し上げる要因となっています。EVには従来の内燃機関自動車とは異なる部品が必要であり、電気駆動系、バッテリー、軽量フレームなど、これらの部品の多くは精密加工を必要とします。自動車業界がより持続可能な技術へと移行する中、メーカー各社はEVの部品に求められる厳格な精度と耐久性の要件を満たすために精密加工への投資を行っています。 自動車の効率性をさらに向上させるために車両重量の削減がますます重視されるようになっていることから、自動車業界における精密加工の重要性がさらに浮き彫りになっています。

医療機器の製造も、精密機械加工が活発化している重要な分野です。医療業界では、より複雑で低侵襲な手術器具、インプラント、診断機器への移行が進むにつれ、高精度でカスタマイズされた部品のニーズが急増しています。精密機械加工により、安全性と性能を確保するために精度が極めて重要な医療機器に必要な、極小で複雑な部品を製造することが可能になります。カスタム義肢やインプラントなど、個別化医療への需要の高まりが、この分野の成長をさらに加速させています。

グローバルなサプライチェーンの変化が市場に影響を与えています。企業はサプライチェーンの多様化を図り、単一の供給地域への依存度を低減しようとしています。この傾向により、特に北米やヨーロッパでは、製造活動の国内回帰が進んでいます。その結果、サプライチェーンの回復力を強化し、リードタイムを短縮するために、現地生産能力に対する需要が高まっています。このシフトは、従来の市場の成長を促進し、新興経済国における先進的な機械加工技術の採用を後押ししています。

業務別に見ると、CNC操作セグメントが市場を牽引し、2023年には世界収益の78.5%を占めました。CNC操作が市場を独占しているのは、高精度、効率性、拡張性を提供しているためです。自動車、航空宇宙、医療機器などの産業では、公差が厳しく、生産時間が短い複雑な部品の製造にCNC加工を採用するケースが増えています。CNC操作に伴う自動化により、人的ミスが減り、24時間体制での連続製造が可能になるため、コスト効率が向上します。AI統合やリアルタイムデータ分析などの新技術により、CNCの機能がさらに強化され、先進的な製造の第一選択肢となっています。

手動操作の分野は、2024年から2030年にかけて大幅な成長が見込まれています。自動化が進む一方で、特に柔軟性が求められるカスタム品や少量バッチ、特殊な作業においては、手動加工も依然として有効です。熟練した機械工はパラメータをリアルタイムで調整できるため、高度な職人技を必要とする複雑な少量生産プロジェクトでは、手動操作が価値を発揮します。修理サービスや小規模な製造業などの分野では、CNC自動化が適さない作業については、依然として手動操作に頼っています。建設や産業機械などの産業が拡大するにつれ、正確な調整に人の手が求められる分野では、手動加工のニーズがますます高まっています。

2023年には、フライス加工セグメントが最大の市場収益シェアを占めました。フライス加工は、その汎用性と幅広い材料や複雑な形状を扱う能力により、市場を支配するセグメントとなっています。自動車、航空宇宙、産業用製造などの業界で広く使用され、高精度の精密部品を製造しています。フライス盤は、ドリル加工や切削加工など、複数の作業を1回のセットアップで実行できる柔軟性があるため、現代の製造において欠かせないツールとなっています。多軸CNCフライスの進歩により、その効率性が高まり、生産時間の短縮と運用コストの削減が可能になりました。その信頼性と幅広い用途が実証されているフライス加工は、今後も引き続き、世界中の精密加工プロセスの基幹技術であり続けるでしょう。

レーザー加工分野は、2024年から2030年にかけて大幅な成長が見込まれています。レーザー加工は、特に電子機器、医療機器、航空宇宙などの業界において、高精度と材料の最小限の無駄が不可欠であることから、成長の可能性を秘めた新興分野です。この技術は、切断、彫刻、マイクロ加工に優れており、メーカーは極めて正確に小規模な部品に複雑なデザインを施すことができます。また、レーザー加工は非接触であるため、従来の方法では加工が難しい繊細な素材にも適しています。特にハイテク分野では、小型化や複雑な部品への需要が高まっており、レーザー加工は急速に成長すると見込まれています。最先端の素材を扱うことができ、生産時間を短縮できるという能力により、レーザー加工は精密製造の将来を担う重要な存在となるでしょう。

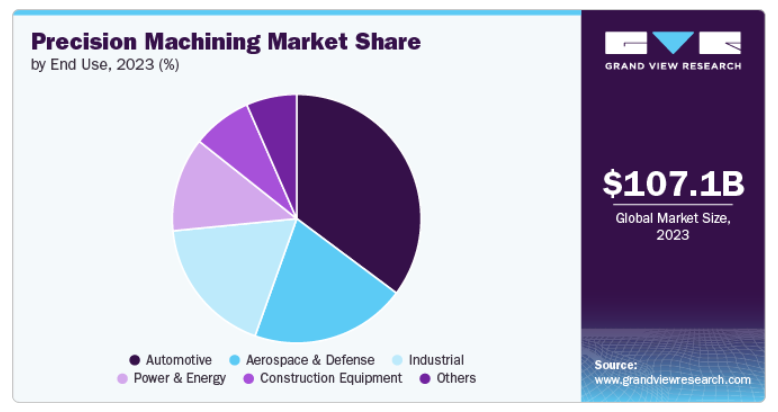

2023年には自動車セグメントが最大の市場収益シェアを占めました。エンジン、トランスミッション、その他の重要なシステムにおける高精度部品のニーズが、このセグメントの成長を牽引しています。従来の内燃エンジンやEVに必要な複雑な部品の製造には、精密加工が重要な役割を果たします。世界的なEVへのシフトと排出ガス規制の強化に伴い、自動車メーカーは効率性を向上させる軽量で高性能な部品の製造に精密加工をますます活用するようになっています。さらに、自動車アフターマーケットにおける高品質な部品の需要も、この分野の成長を支え続けています。

航空宇宙および防衛分野は、2024年から2030年にかけて大幅な成長が見込まれています。航空宇宙および防衛分野では、軽量で耐久性があり、複雑な部品に対する需要の高まりにより、新興市場の成長が起こっています。厳しい安全基準と性能基準を満たさなければならないタービンブレード、着陸装置、航空機の構造部品などの重要な部品の製造には、精密機械加工が不可欠です。 宇宙開発や次世代航空機を含む航空宇宙技術の進歩がイノベーションを推進するにつれ、精密機械加工部品のニーズはますます顕著になっています。 防衛分野でも、近代化への取り組みやより高度な軍用機器の生産には、高い許容誤差を持つ部品の精密機械加工が必要です。

アジア太平洋地域の精密機械加工市場は世界市場を牽引し、2023年には32.67%を占めました。特に中国、日本、韓国における製造業の活況が市場の成長に大きく貢献しています。この地域には強力な自動車、電子機器、航空宇宙産業が存在しており、精密加工部品に対する高い需要を後押ししています。さらに、インドや東南アジアなどの新興国における急速な工業化が、この市場の成長にさらに拍車をかけています。アジア太平洋地域は、確立されたサプライチェーン、競争力のある人件費、そして高度な機械加工技術の採用拡大の恩恵を受けています。その結果、この地域は生産能力と技術革新において、今後も世界市場をリードし続けると予想されています。

北米の精密機械加工市場は、2024年から2030年にかけて大幅な成長が見込まれています。北米は、航空宇宙、防衛、自動車産業が高度に発達していることから、市場において重要な地域となっています。この地域には、複雑な用途の高精度部品を必要とする大手航空宇宙および自動車メーカーが拠点を置いています。さらに、CNC機械加工や積層造形などの先進的な製造技術への注目が高まっていることも、この地域の成長を後押ししています。また、この地域は熟練した労働力と研究開発への多額の投資にも恵まれており、それらが競争優位性の維持に役立っています。電気自動車の台頭と防衛装備品の継続的な需要により、北米では精密機械加工の需要が今後も継続すると見込まれています。

米国の精密機械加工市場は、2024年から2030年にかけて大幅な成長が見込まれています。米国は、航空宇宙、防衛、医療機器などのハイテク産業におけるリーダーシップにより、精密機械加工の主要拠点として際立っています。同国の確立された製造業とイノベーションへの注力が、多軸CNC工作機械やレーザー加工機などの先進的な加工技術の主要市場となっています。さらに、政府が軍事近代化への投資を継続しているため、米国の防衛部門における精密部品のニーズが大きな推進力となっています。

ヨーロッパの精密加工市場は、2024年から2030年にかけて大幅な成長が見込まれています。ドイツ、フランス、英国などの国々が最先端を走っており、精密加工に大きく依存する確立されたエンジニアリング産業が、高品質な部品の製造を支えています。また、この地域では、グローバル市場での競争力を維持するために、先進的な機械加工技術の採用が増加しています。ヨーロッパでは、持続可能な慣行と軽量部品の製造、特に自動車および航空宇宙産業への取り組みが、精密加工のニーズを押し上げています。

市場関係者は、市場での地位を強化するために、技術の進歩と戦略的提携に重点的に取り組んでいます。企業は、航空宇宙、自動車、医療機器などの分野における高精度部品に対する需要の高まりに応えるため、自動化、CNC技術、先進材料の採用を拡大しています。また、多くの企業が、合併、買収、提携を通じてグローバルな事業展開を拡大し、新たな市場への参入と生産能力の強化を図っています。

主要企業・市場シェア

市場の多くの企業が、さまざまな地域での存在感を高めるために、製品発売戦略を積極的に実施しています。例えば、2023年11月には、ケナメタル・インディアのWIDMAマシニング・ソリューションズが、ポンプ、バルブ、自動車部品などの大型コンポーネントの精密加工用に特別に設計された2軸立型旋盤、VT850を発売しました。 バンガロールの施設で製造されたVT850は、品質を損なうことなく高い生産性と複数の加工処理を提供します。主軸の剛性を高める複列円筒軸受と、剛性と振動減衰性を向上させるFEA最適化構造を採用しています。 この旋盤は最大加工直径が850mmで、1段変速ギアボックスによる高トルクのオプションも用意されています。 さらに、30/22 kWの高出力主軸とLMローラーガイドウェイは、重切削や断続切削に最適です。

以下は、精密加工市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

Ascentec Engineering

Astro Machine Works

Barnes Group Inc.

DMG Mori Co., Ltd.

ELCON PRECISION LLC

GF Machining Solutions Management SA

GrovTec Machining

Hexcel Corporation

M.A.R.’s Engineering Company Inc.

Oberg Industries

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。Grand View Researchは、本調査のために、精密加工の世界市場を、作業、種類、最終用途、地域別に区分しました。

作業別予測(収益、単位:10億米ドル、2018年~2030年)

手動作業

CNC操作

種類別 市場展望(収益、単位:10億米ドル、2018年~2030年)

フライス加工

レーザー加工

放電加工

旋盤加工

研削加工

その他

用途別 市場展望(収益、単位:10億米ドル、2018年~2030年)

自動車

航空宇宙・防衛

建設機械

電力・エネルギー

産業用

その他

地域別予測(収益、単位:10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

中東およびアフリカ(MEA)

アラブ首長国連邦(UAE)

サウジアラビア(KSA)

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータの視覚化

1.3.4. データの検証および発行

1.4. 調査範囲および想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別見通し

2.3. 競争状況の概略

第3章 市場変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 業界バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.2. 市場課題の影響分析

3.3.3. 市場機会の影響分析

3.4. 精密機械加工市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争上の競合

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法的情勢

第4章 精密機械加工市場:業務予測と傾向分析

4.1. セグメントダッシュボード

4.2. 精密機械加工市場:加工別動向分析、2023年および2030年(10億米ドル

4.3. 手動操作

4.3.1. 手動操作市場の収益予測と予測、2018年~2030年(10億米ドル

4.4. CNC操作

4.4.1. CNC加工市場の収益予測、2018年~2030年(単位:10億米ドル)

第5章 精密加工市場:種類別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 精密加工市場:種類別分析、2023年および2030年(単位:10億米ドル)

5.3. フライス加工

5.3.1. フライス加工市場の収益予測と予測、2018年~2030年(10億米ドル)

5.4. レーザー加工

5.4.1. レーザー加工市場の収益予測と予測、2018年~2030年(10億米ドル)

5.5. 放電加工(EDM)

5.5.1. 放電加工(EDM)市場の収益予測と予測、2018年~2030年(単位:10億米ドル)

5.6. 旋盤加工

5.6.1. 旋盤加工市場の収益予測と予測、2018年~2030年(単位:10億米ドル)

5.7. 研削加工

5.7.1. 研削市場の収益予測と予測、2018年~2030年(単位:10億米ドル)

5.8. その他

5.8.1. その他市場の収益予測と予測、2018年~2030年(単位:10億米ドル)

第6章 精密機械加工市場:用途別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 精密機械加工市場:用途別推移分析、2023年および2030年(単位:10億米ドル

6.3. 自動車

6.3.1. 自動車市場収益予測、2018年~2030年(単位:10億米ドル

6.4. 航空宇宙および防衛

6.4.1. 航空宇宙および防衛市場の収益予測、2018年~2030年(単位:10億米ドル)

6.5. 建設機械

6.5.1. 建設機械市場の収益予測、2018年~2030年(単位:10億米ドル)

6.6. 電力およびエネルギー

6.6.1. 電力・エネルギー市場の収益予測、2018年~2030年(単位:10億米ドル)

6.7. 産業

6.7.1. 産業市場の収益予測、2018年~2030年(単位:10億米ドル)

6.8. その他

6.8.1. その他市場の収益予測、2018年~2030年(単位:10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-459-9