市場概要

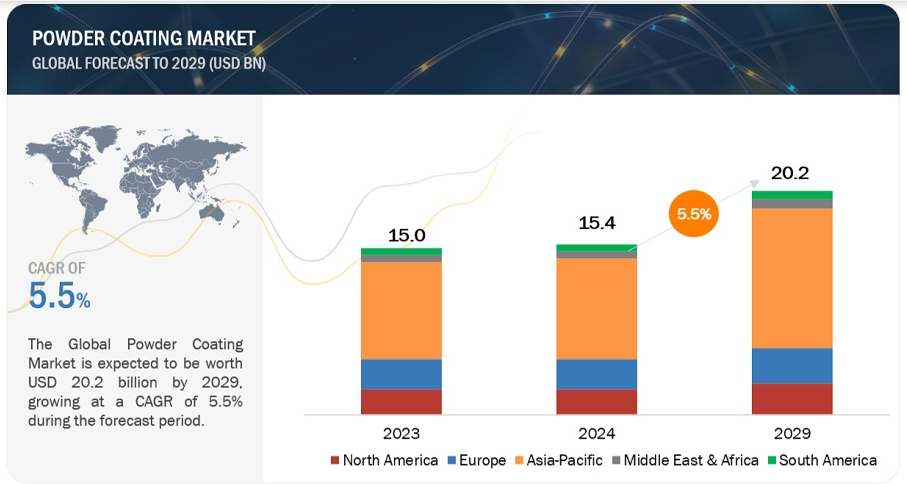

粉体塗装市場は、2024年の154億米ドルから2029年には202億米ドルに成長すると予測され、2024年から2029年の年平均成長率は5.5%である。アジア太平洋地域の用途別家電製品は、予測期間中にブームが到来し、粉体塗装の需要増加につながると期待されている。一般的な仕上げ技術として、粉体塗装は自動車、建築、家具、一般産業などの分野で幅広く使用されている。欠けや傷、色あせに強い高品質な仕上げが可能なため、世界的な需要に拍車をかけている。また、新たな用途の開拓や製品特性の改善に重点を置いた研究開発活動が活発化していることも、粉体塗料市場の成長をさらに後押ししている。

推進要因 多様な産業への拡大が市場需要を牽引

粉体塗料は、石油・ガス、パイプ、継手、廃水処理、バルブ、タンクなどの新興分野に加え、自動車、家電製品、家具、建築、一般産業など幅広い分野で応用されている。木材やプラスチックへの粉体塗料の採用を含む継続的な技術革新により、市場は引き続き需要の増加傾向を目の当たりにしている。粉体塗料に関連する環境上の利点が、液体塗料から粉体塗料への移行を促している。粉体塗装技術の主要企業は、自動車、家電製品、その他の分野におけるプラスチック用途の潜在的可能性の拡大に乗じている。

家電や家具産業は持続的な成長を遂げようとしており、粉体塗装の有望市場である。自動車の自動車部品は、粉体塗装の保護性の恩恵を受けている。さらに、アジア太平洋地域の堅調な景気拡大は、特に発展途上国での投資の増加を引き寄せている。過去10年間、アジア太平洋地域は粉体塗料の需要を高めてきた。

阻害要因 粉体塗料の薄膜化における課題

粉体塗料は通常、金属表面に厚い皮膜を形成するため、薄い皮膜の実現には課題がある。ポリマーの増粘は不均一なテクスチャーをもたらす可能性があり、薄膜用途では均一なフローとレベリングが必要となる。どのような粉体塗料でも薄膜用に調整することは可能ですが、粒子径やガラス転移温度が異なるため、すべての配合が適しているわけではありません。薄膜粉体塗料のテクスチャーは、粒子径とガラス転移温度の影響を受け、オレンジピール効果を示す傾向がある。効率的な材料の取り扱いと塗布に最適な粒子径は、30~50マイクロメートルの範囲にある。薄膜塗布の成功は、粉体塗料における顔料の色と不透明度の正確な相関関係にかかっている。

機会: 自動車産業における粉体塗料の採用増加

自動車産業では近年、数々の革新と技術的進歩が見られ、特に自動運転車や電気自動車など、持続可能性が重視されるようになっている。中国の自動車産業への投資は、粉体塗料メーカーにとって大きな成長機会となっている。

粉体塗料は、エンジン、シャーシ、ホイール、フィルター、ミラー、ワイパー、ホーンなど、さまざまな自動車部品のコーティングに幅広く使用されている。さらに、透明な粉体塗料は車体用のワニスとして開発中であり、この分野での技術革新が進んでいることを反映している。これらの用途で使用されてきた歴史により、粉体塗料は耐久性、耐食性、優れた美観で高い評価を確立している。

課題 粉体塗料業界が直面する環境圧力

粉体塗装業界は、特に廃水排出を規制する厳しい州や地域の規制を遵守する上で、深刻化する環境問題に取り組んでいる。粉体塗装施設は、操業中の洗浄や前処理段階を通じて、金属、油脂、浮遊物を含む廃棄物の流れを発生させます。州や地域の環境規制を満たすことは、粉体塗装メーカーにとって大きな課題となっています。同様に、多様な電気めっき技術を採用する金属仕上げ企業は、廃水中の重金属汚染に関連する障害に遭遇する。

この市場で著名な企業には、定評があり財務的に安定している粉体塗装メーカーが含まれる。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティング網を有している。市場の有力企業には、PPG Industries、Akzonobel N.V.、Sherwin Williams、Alaxata Coating Systems、Kansai Paint Company、RPM Internationalなどがある。

樹脂タイプ別粉体塗料市場は、金額では熱硬化性樹脂が圧倒的である。

粉体塗料市場には、主に熱硬化性樹脂と熱可塑性樹脂の2種類がある。大部分を占める熱硬化性樹脂は、自動車部品、産業機器、家電製品などの衝撃や腐食から強力に保護する。一方、熱可塑性樹脂の粉体塗料には、優れた溶解性、耐候性・耐摩耗性、価格と性能のバランスの良さ、外観の美しさといった独自の長所がある。

建築分野は、粉体塗料市場で2番目に急成長している用途分野と予測される。

建築用塗料には、塗料、ステイン、ラッカー、プライマー、クリーナーなど、装飾的かつ実用的な製品が含まれる。粉体塗料の領域では、これらの用途は内装と外装の両方に及び、一般家庭や商業施設でよく使用されている。粉体塗料は、専門家やDIYによってアルミニウムやスチールの表面に塗られ、屋内外を問わず様々な用途に使用されている。建築分野での粉体塗料の使用増加の背景には、その高い耐久性と、幅広い仕上げや色の選択肢があることがある。

アジア太平洋地域では、インドが最も急成長している粉体塗料市場である。

同国では、特に自動車、航空宇宙、鉄道、化学、防衛、製造、包装などの分野で産業セクターが拡大しており、様々な用途で粉体塗料の使用が必要とされている。産業の成長は、急速な都市化と工業化、個人の消費能力の増加、低い人件費によって支えられている。また、インドにおける粉体塗料市場の成長は、主に不動産ブームが牽引しており、塗料やコーティング剤に対する旺盛な需要がある。世界的な自動車・EVメーカーのシフトと、高額の資金を必要とするプロジェクトの増加が、市場の成長を後押ししている。

さらに、人口と所得水準の増加と自由な規制介入により、インドは粉体塗料の急成長市場のひとつとなっている。インドの家具産業も急成長しており、粉体塗料市場の成長に拍車をかけている。中流階級の人口増加と組織小売業の成長は家具産業の牽引役として重要な役割を果たしている。大手粉体塗料メーカーは、この市場での支配力を高めるため、インドに施設を設置したり、現地企業を買収したりしている。

主要企業

PPG Industries, INC.(米国)、Sherwin-Williams(米国)、Akzonobel N.V.(オランダ)、Axalta Coating Systems(米国)、Kansai Paint Company Limited(日本)が世界の粉体塗料市場における主要プレーヤーである。

PPG Industries, INC.は塗料、コーティング剤、光学製品、特殊材料、ガラス、ガラス繊維のサプライヤーで、米国に本拠を置く。パフォーマンス・コーティ ングス、工業用コーティングス、ガラス部門で事業を展開している。PPGは建設、消費者製品、工業、運輸など多くの最終用途産業のニーズに対応している。工業用塗料部門では自動車用塗料を提供している。北米、欧州、アジア太平洋、中南米、中東、アフリカに拠点を持ち、156カ国以上で事業を展開している。

2023年9月、PPG Industries, INC.は世界的な旺盛な需要に対応するため、粉体塗料の生産能力を拡大した。

2023年3月、PPGインダストリーズ社は、鋼鉄などの金属基材に高い耐食性を提供するエンビロクロンプライマーを発売した。

2022年3月、PPGインダストリーズ社はイタリアのミラノに研究開発センターを開設した。この研究開発センターは粉体塗料の技術開発に対応する。

【目次】

1 はじめに (ページ – 57)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 含有物と除外物

1.2.2 樹脂タイプ別の定義と除外項目

1.2.3 定義と包含:コーティング方法別

1.2.4 定義と包含事項:最終用途産業別

1.3 市場範囲

図1 粉体塗料市場の区分

1.3.1 対象地域

1.3.2 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法(ページ数 – 64)

2.1 調査データ

図2 粉体塗料市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次データの内訳

2.1.2.3 主要な一次インタビュー参加者

2.1.2.4 主要な業界インサイト

2.2 市場規模の推定

2.2.1 トップダウンアプローチ

図3 市場規模の推定:トップダウンアプローチ

図4 粉体塗料市場規模の推定(金額ベース

図5 粉体塗料市場規模予測:地域別

図6 粉体塗料市場規模予測:樹脂タイプ別

図7 粉体塗料市場規模予測:最終用途産業別(ボトムアップアプローチ)

図8 粉体塗料市場規模予測:最終用途産業別

2.3 市場予測

2.3.1 供給サイドの予測

図9 粉体塗料市場:供給サイド予測

図10 粉体塗料市場の供給側サイジング

2.3.2 需要サイドの予測

図11 粉体塗料市場:需要側予測

2.4 要因分析

図12 粉体塗料市場の要因分析

2.5 データ三角測量

図13 粉体塗料市場:データ三角測量

2.6 リサーチの前提

2.7 調査の限界

2.8 成長率の仮定

2.9 リスク評価

2.10 景気後退の影響

3 エグゼクティブサマリー(ページ数 – 76)

表 2 粉体塗料市場のスナップショット(2023 年対 2029 年)

図 14 熱硬化性樹脂セグメントが予測期間中に市場を支配する

図 15 家電製品が予測期間中最大のセグメントとなる

図16:予測期間中はアジア太平洋地域が粉体塗料市場を支配する

4 PREMIUM INSIGHTS (ページ – 80)

4.1 粉体塗料市場におけるプレーヤーにとっての魅力的な機会

図17 新興国は市場プレーヤーに有利な成長の可能性を提供する

4.2 粉体塗料市場:樹脂タイプ別

図 18 熱硬化性樹脂セグメントが予測期間中に高い成長を遂げる

4.3 アジア太平洋地域:粉体塗料市場:最終用途産業別、国別

図 19 2023 年には中国が最大の市場シェアを占める

4.4 粉体塗料市場:先進国と発展途上国の比較

図20 粉体塗料需要は発展途上国で急成長

4.5 粉体塗料市場:国別

図 21 インドが予測期間中に最も高い成長を遂げる

5 市場概観(ページ数 – 83)

5.1 はじめに

5.2 市場ダイナミクス

図22 粉体塗料市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 環境に優しい特性とカーボンフットプリントの削減

5.2.1.2 自動車部品需要の急増

5.2.1.3 AI技術の統合

5.2.1.4 持続可能な塗料への嗜好の高まり

5.2.2 阻害要因

5.2.2.1 薄膜化の難しさ

5.2.3 機会

5.2.3.1 カスタマイズとパーソナライゼーション

5.2.3.2 造船およびパイプライン産業における用途

5.2.3.3 高性能フッ素樹脂ベースの塗料への需要の高まり

5.2.3.4 新しい応用プロセスの開発

5.2.4 課題

5.2.4.1 環境問題の高まり

5.3 ポーターの5つの力分析

表3 粉体塗料市場:ポーターの5つの力分析

図23 ポーターの5つの力分析:粉体塗料

5.3.1 代替品の脅威

5.3.2 買い手の交渉力

5.3.3 新規参入の脅威

5.3.4 供給者の交渉力

5.3.5 競争相手の激しさ

5.4 マクロ経済指標

5.4.1 導入

5.4.2 GDPの推移と予測

表4 GDP変化率(主要国)、2020年~2028年

5.4.3 世界の建設産業の動向

5.4.4 世界の自動車産業の動向

表5 世界の自動車産業の動向

5.4.5 世界の家電産業の動向

6 業界の動向(ページ数 – 96)

6.1 サプライチェーン分析

図24 粉体塗料:サプライチェーン分析

6.2 エコシステムマップ

表6 粉体塗料市場:エコシステムにおける役割

図25 塗料・コーティング市場:エコシステムのマッピング

図26 エコシステム:粉体塗料市場

6.3 顧客のビジネスに影響を与えるトレンドと混乱

図27 粉体塗料メーカー:顧客ビジネスに影響を与えるトレンドと混乱

6.4 主要ステークホルダーと購買基準

6.4.1 購入プロセスにおける主要ステークホルダー

図28 購入プロセスにおける利害関係者の影響

表7 上位産業における購買プロセスへの関係者の影響(%)

6.4.2 購入基準

図29 粉体塗料の主な購買基準

表8 粉体塗料の主な購買基準

6.5 価格分析

6.5.1 平均販売価格の動向(地域別

図30 平均販売価格動向、地域別、2022-2029年

6.5.2 平均販売価格動向、樹脂タイプ別

図31 平均販売価格動向、樹脂タイプ別、2022-2029年

6.5.3 平均販売価格動向:最終用途産業別

図32 平均販売価格動向、最終用途産業別、2022~2029年

6.5.4 主要メーカーの平均販売価格動向(最終用途産業別

図33 主要企業の平均販売価格動向(最終用途産業別)(2023年

6.6 貿易分析

6.6.1 粉体塗料の輸出シナリオ

図34 粉体塗料の輸出、主要国別、2019-2023年(千米ドル)

表9 国別輸出データ、2022-2023年(千米ドル)

6.6.2 粉体塗料の輸入シナリオ

図35 粉体塗料の輸入、主要国別、2019-2023年(千米ドル)

表10 国別輸入データ、2022-2023年(千米ドル)

6.7 市場成長に影響を与える世界経済シナリオ

6.7.1 ロシア・ウクライナ戦争

6.7.2 中国

6.7.2.1 投資の減少による成長軌道の低下

6.7.2.2 環境問題への取り組み

6.7.3 欧州

6.7.3.1 ドイツの政治・経済不安

6.7.3.2 欧州のエネルギー危機

6.8 規制の状況

表11 国際的に認められた試験方法

表12 関連規格

6.8.1 規制機関、政府機関、その他の団体

表13 北米:規制機関、政府機関、その他の団体

表14 欧州:規制機関、政府機関、その他の団体

表15 中東・アフリカ:規制機関、政府機関、その他の団体

表16 アジア太平洋地域:規制当局、政府機関、その他の団体

6.9 特許分析

図36 粉体塗装の主要特許(2015~2024年

6.9.1 主要特許

6.10 ケーススタディ分析

6.10.1 ケーススタディ1:Las Vegas Raidersと提携したPPG

6.10.2 ケーススタディ2:デコラールが5年間の長期テストを実施し、Q-Lab基準を満たす

6.10.3 ケーススタディ3:近代的な装飾塗料製造施設の設計と建設

6.11 技術分析

6.11.1 主要技術

6.11.1.1 低硬化技術

6.11.1.2 ナノテクノロジー

6.11.2 補完技術

6.11.2.1 水系粉体塗装技術

6.11.3 隣接技術

6.12 主要会議・イベント(2024年

表17 粉体塗料市場:主要会議・イベント(2024年

6.13 投資と資金調達のシナリオ

表18 投資と資金調達のシナリオ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: