市場規模

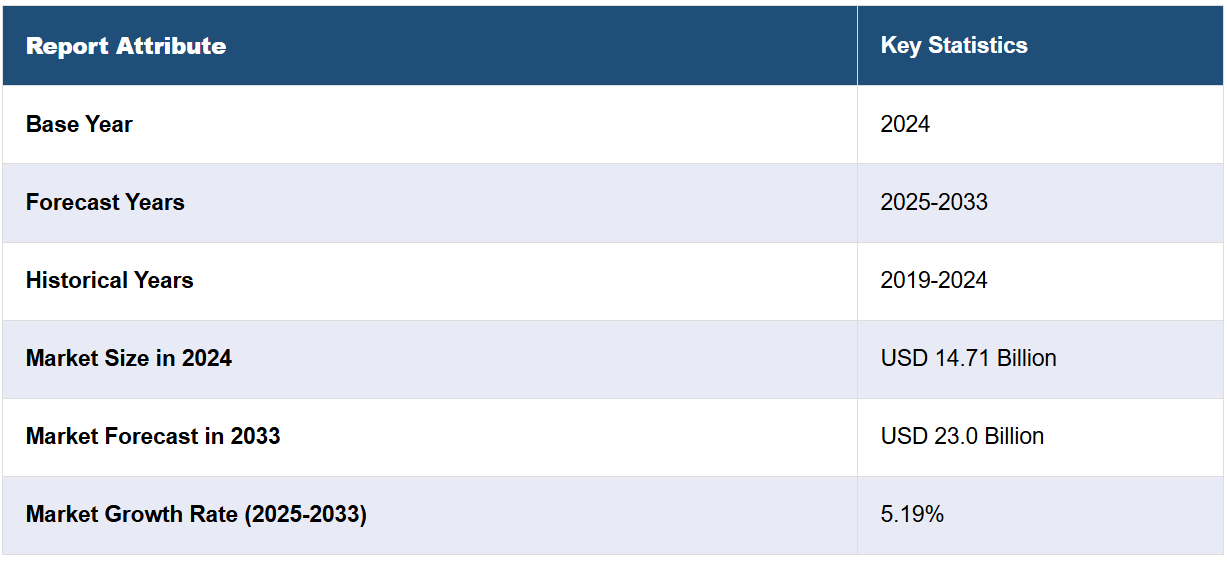

2024年の世界的な術後疼痛治療薬市場の規模は147.1億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が230億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は5.19%になると予測している。現在、北米が市場を支配しており、2024年には46.0%以上の市場シェアを占めている。整形外科手術件数の増加、医療インフラの改善、広範な研究開発(R&D)活動が、この地域の市場を牽引する主な要因となっています。

術後疼痛治療薬市場の主な推進要因は、世界的な外科手術の増加とそれに伴う効果的な疼痛管理への需要の高まりです。 予定手術および緊急手術のいずれも世界的に増加しているため、効果的な術後疼痛緩和ソリューションへのニーズが高まっています。 この需要は、患者の治療結果の改善、回復時間の短縮、合併症リスクの低減に重点が置かれていることにより、促進されています。新しい鎮痛剤や多様式療法を含む疼痛管理の進歩が市場を形成し、従来の治療法に伴う副作用を最小限に抑えながら、患者が術後の痛みをよりコントロールしやすくなっています。

米国では、術後疼痛治療薬市場が88.50%という大きなシェアを占めており、手術件数の多さと患者ケアと回復の改善に重点的に取り組んでいることが要因となっています。高齢化が進み慢性疾患の患者数が増えるにつれ、効果的な疼痛管理ソリューションへの需要が高まっています。例えば、2024年には米国で5,140万件の手術が行われ、その中には130万件の帝王切開と71万9,000件の人工膝関節全置換術が含まれており、高度な術後疼痛治療薬への需要が高まっています。米国ではオピオイド危機に直面しているため、非オピオイド鎮痛薬、局所麻酔、神経ブロックなどのオピオイド代替薬の進歩が市場に影響を与えています。より安全な疼痛管理オプションを推進する規制イニシアティブや医療政策は、回復結果を向上させ、オピオイド依存のリスクを最小限に抑える革新的な治療法の採用をさらに後押ししています。

術後疼痛治療薬市場の動向:

非オピオイド疼痛管理に対する需要の高まり

オピオイド中毒や誤用に対する懸念の高まりにより、術後疼痛治療薬市場では非オピオイド系疼痛管理ソリューションへの移行が大幅に進んでいます。医療従事者は、非ステロイド性抗炎症薬(NSAID)、局所麻酔薬、神経成長因子阻害薬やカンナビノイドなどの新しい鎮痛薬といった代替薬を選択する傾向が強まっています。これらの代替薬は、オピオイドに一般的に伴う依存性や有害な副作用のリスクを低減しながら、効果的な鎮痛をもたらします。この傾向は、規制措置や公衆衛生イニシアティブがオピオイドの蔓延対策に重点的に取り組んでいる米国などの国々で特に顕著です。より効果的で安全な疼痛管理の選択肢が次々と登場しているため、非オピオイド療法への移行は今後も継続すると予想されます。

個別化疼痛管理の進歩

個別化された疼痛管理は、術後疼痛治療薬市場における重要なトレンドとなりつつあります。医療従事者は、遺伝、基礎疾患、痛みの感受性などの要因を考慮し、個々の患者のプロフィールに基づいて疼痛管理戦略をカスタマイズするケースが増えています。このアプローチにより、副作用のリスクを最小限に抑えながら、より正確で効果的な痛みの緩和が可能になります。遺伝子検査、バイオマーカー、人工知能(AI)の進歩により、臨床医は術後疼痛治療薬の効果を最大限に高める個別化治療計画を策定できるようになっています。この傾向は、画一的な疼痛管理アプローチが常に効果的であるとは限らず、個別化ケアが患者の治療結果を改善できるという認識が高まっていることが背景にあります。

多角的疼痛管理アプローチの使用増加

術後疼痛の管理にさまざまな鎮痛法を組み合わせた多角的疼痛管理は、市場で注目を集めています。医療従事者は、局所麻酔薬、低用量のオピオイド、非ステロイド性抗炎症薬(NSAID)、理学療法などの薬物や技術を組み合わせることで、より包括的で効果的な疼痛緩和を提供できると同時に、高用量のオピオイドの必要性を減らすことができます。このアプローチは、疼痛管理の有効性を高めるだけでなく、オピオイドに関連するリスクや副作用を最小限に抑えることにも役立ちます。術後ケアにおけるオピオイドの使用削減がますます重視される中、疼痛管理技術の進歩と相まって、今後数年間で多角的疼痛管理戦略の採用がさらに進むと予想されます。

術後疼痛治療薬業界のセグメント化:

IMARC Groupは、世界の術後疼痛治療薬市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は、薬物クラス、投与経路、流通チャネルに基づいて分類されています。

薬物クラス別分析:

オピオイド

NSAID

局所麻酔薬

三環系抗うつ薬

抗てんかん薬

その他

オピオイドは、中度から重度の痛みの管理における長年の有効性により、2024年には市場の約61.2%を占める最大の構成要素となっています。モルヒネ、ヒドロコドン、オキシコドンなどのオピオイドは、強力な鎮痛作用により、大手術からの回復期にある患者に迅速かつ効果的な痛みの緩和をもたらすため、手術後に一般的に処方されています。オピオイドの誤用や依存症に対する懸念が高まっているにもかかわらず、オピオイドは特に急性痛の管理において、術後ケアの第一選択肢であり続けています。オピオイドの使用は広く普及しており、臨床ガイドラインも確立されているうえ、複雑な痛みのシナリオにも対応できるため、市場での優位性が保たれています。しかし、オピオイド依存症を減らすための取り組みが継続されているため、代替療法への関心が高まっています。

投与経路別分析:

経口

静脈内

筋肉内

その他

経口剤は2024年末までに37.9%のシェアを占め、市場をリードしています。投与の利便性と簡便性、そして術後の中等度痛治療における全体的な有効性により、経口鎮痛薬やカプセル剤が人気となっています。患者は回復期に遭遇する痛みを軽減する非侵襲的な手段として、経口投与の簡便性を好んでいます。経口鎮痛薬には、オピオイドとNSAIDまたはその他の非オピオイドの両方が含まれます。これらの製剤は、患者が自宅で薬を服用できるため、外来患者の治療に好まれています。経口鎮痛薬は費用対効果が高く、入手しやすく、医療提供者と患者の両方に馴染みがあるため、人気があります。しかし、誤用に対する認識が高まるにつれ、市場では代替品への傾向が強まっています。

流通チャネル別分析:

病院薬局

小売薬局

オンライン薬局

その他

2024年には、病院薬局が市場の大部分(約38.7%)を占めることになるでしょう。この優位性は、特に入院患者の術後ケアの管理において病院薬局が中心的な役割を果たしていることが要因となっています。病院は手術の主な実施場所であり、そのため、オピオイドおよび非オピオイド、局所麻酔薬を含む術後鎮痛薬の主な調剤場所となっています。これらの薬局では、病院において特定の疼痛管理処方を実施しており、患者は手術の種類に応じた薬物治療を受けることができます。また、薬剤師や疼痛管理の専門家などの専門スタッフが常駐しているため、薬物の誤用が少なく、適切な使用が確保されています。病院は、複雑な疼痛管理計画の策定や患者への影響のモニタリングにも適しています。

地域別分析:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が46.0%を超える最大の市場シェアを占め、特に米国で実施される処置の件数を押し上げました。高齢者人口の増加、慢性疾患の蔓延、外科手術技術の進化により、疼痛管理に対する効果的なソリューションへの需要が高まっています。さらに、北米には大手製薬会社や医療インフラが存在するため、革新的な疼痛緩和療法の開発と提供が迅速に行われています。オピオイドの誤用を最小限に抑えるという傾向、非オピオイド代替療法や多様式疼痛管理への好みも、この地域特有の市場成長に貢献しています。

地域別の主な要点:

米国の術後疼痛治療薬市場分析

米国の術後疼痛治療薬市場は、高齢化、外科手術の増加、慢性疾患の増加といった要因によって牽引されています。米国保健社会福祉省によると、米国では推定1億2900万人が心臓病、癌、糖尿病、肥満、高血圧症などの主要な慢性疾患を少なくとも1つ患っているとされています。この慢性疾患の負担の増加により、外科手術の件数が増加しており、効果的な術後疼痛管理に対する需要がさらに高まっています。徐放性製剤や標的送達システムなどの改良された薬物製剤は、痛みの緩和を強化し、副作用を低減します。オピオイド中毒に対する懸念の高まりにより、神経ブロックや局所麻酔などの非オピオイド代替療法の必要性が高まっており、効果的な術後疼痛管理に対する需要がさらに高まっています。米国では医療インフラが確立されているため、こうした新しい治療法の普及率が高い。疼痛治療に対する積極的な償還政策と回復結果の改善により、術後疼痛治療薬市場の成長が促進されている。また、個々の患者のニーズに基づく疼痛管理戦略を開発する個別化医療も、米国の術後疼痛治療薬市場の成長を大きく促進すると見込まれている。

欧州 術後疼痛治療薬市場分析

欧州の術後疼痛治療薬市場は、高齢化、外科手術の増加、患者中心のケアへの注目度の高まりなど、複数の要因によって牽引されています。欧州連合(EU)の統計局であるユーロスタットは、2023年1月1日時点でEUの人口は4億4880万人に達し、そのうち5分の1以上(21.3%)が65歳以上であると推定しています。この人口動態の変化により、関節置換術、白内障手術、心血管処置など、加齢に関連する手術が急増しており、効果的な術後疼痛管理に対するこの大きな需要の大半を占めています。費用対効果と効率性は、ヨーロッパの医療に関する懸念事項の最上位に位置づけられるようになっています。そのため、患者の治療結果を向上させ、回復期間を短縮する先進的な疼痛管理療法の採用が拡大しています。オピオイドの使用に関しては、中毒問題の深刻化により注目が高まっており、非オピオイド鎮痛薬や局所麻酔薬による神経ブロックなど、代替治療への需要はかつてないほど高まっています。欧州全域で革新的な疼痛治療法が採用されるようになったのは、強固な規制枠組みと健全な償還政策が組み合わさったことが背景にあります。また、徐放性製剤や経皮吸収型製剤などの薬物送達デバイスの分野における医療研究や新技術も絶えず進化しており、術後疼痛管理の有効性を高めるために活用されています。政府主導のイニシアティブや民間医療インフラにより、こうした先進技術はヨーロッパの先進国や新興市場でも採用されつつあります。

アジア太平洋地域 術後疼痛治療薬市場分析

アジア太平洋地域における術後疼痛治療薬市場は、手術件数の増加、医療への意識の高まり、そして高度な疼痛管理ソリューションへの需要の高まりによって牽引されています。国連アジア太平洋経済社会委員会(ESCAP)が発表した内容によると、高齢者人口の増加も重要な要因であり、この地域の高齢者人口は2020年の6億3000万人から2050年には13億人へと2倍以上になると予想されています。この人口動態の変化により、関節置換術や心血管手術を含む外科手術の件数が増加しています。 また、このため効率的な疼痛管理戦略に対する需要も高まっています。 低侵襲手術の選択肢が増えているため、回復を促進する効率的な術後疼痛管理ソリューションが必要とされています。オピオイド中毒に対する懸念の高まりにより、非オピオイド系鎮痛薬や代替療法へのシフトが進んでいます。特にインドや中国の新興市場における医療へのアクセスやインフラの改善により、高度な疼痛管理治療の採用が拡大し、市場成長が促進されています。

ラテンアメリカ術後疼痛治療薬市場分析

ラテンアメリカ術後疼痛治療薬市場は、手術件数の増加、人口増加、高齢化により牽引されています。NCBIによると、ラテンアメリカおよびカリブ海地域では、60歳以上の人口は約7100万人で、人口の11.2%を占めています。60歳以上の人口の割合はカリブ海地域が13.2%で最も高く、次いで南米が11.7%、中米が9.6%となっています。高齢者人口の増加は、外科的疾患の発生率が高いことを意味し、効果的な疼痛管理ソリューションが求められています。健康意識の高まりと、非オピオイド薬などの依存性の低い代替薬への移行は、市場の成長を促進します。

中東およびアフリカの術後疼痛治療薬市場分析

中東およびアフリカの術後疼痛治療薬市場は、医療への投資の増加、外科手術件数の増加、患者数の増加に伴い、成長が見込まれています。ドバイ保健局によると、GCCの医療費は年平均成長率(CAGR)4.9%で増加し、2020年の862億米ドルから2023年には996億米ドルに達すると予測されています。特にUAE、サウジアラビア、その他のGCC諸国では、より優れた医療制度により、こうした高度な疼痛管理療法に対する需要が高まっています。オピオイド代替品の増加レベルも、非オピオイドの疼痛管理ソリューションの成長をより広範なものにしています。

競合状況

術後疼痛治療薬市場は競争が激しく、大手企業や中小企業が、効果的な術後ケアに対する需要の高まりに応えるべく、新たな疼痛管理ソリューションの開発を競い合っています。主要な市場参加者は、オピオイドや非オピオイド鎮痛薬などの長年にわたって定評のある鎮痛製品で市場を独占しています。さらに、メーカーによる技術革新も、徐放性製剤や凍結アブレーションプローブなどの新しい治療法を通じて市場を牽引しています。新規参入企業は、局所麻酔や神経ブロック技術に重点を置いています。市場での存在感を高める一般的な方法としては、提携、パートナーシップ、買収が依然として一般的です。また、オピオイド危機により、非オピオイド代替品への需要が高まり、代替療法への投資が増加し、競争が激化しています。

本レポートでは、術後疼痛治療薬市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を掲載しています。

Heron Therapeutics

Mallinckrodt Pharmaceuticals

Pacira BioSciences, Inc.

Pfizer, Inc.

Trevena, Inc.

最新ニュースと動向:

2024年10月、Allay Therapeuticsは臨床・科学諮問委員会を拡大し、疼痛管理、整形外科、臨床研究、および関連分野の専門家9名を任命した。同社は、新規の持続性術後疼痛管理ソリューションに重点を置き、ATX101を第2B相試験に進めるにあたり、彼らに指導を仰ぐことになる。

2024年10月、AtriCureは術後疼痛管理用のcryoSPHERE MAX™ 凍結アブレーションプローブを発売した。このプローブは、従来品と比較して凍結時間を50%短縮し、10mmの大型ボールチップ、強化された絶縁、リアルタイムの温度モニタリングにより効率性を向上させ、Cryo Nerve Block™療法を最適化する。

2024年4月、AtriCureは術後疼痛治療薬用の冷凍アブレーションプローブcryoSPHERE®+を発売し、凍結時間を25%短縮した。FDA認可を受けたこの機器は、熱損失を最小限に抑え、ボールチップのエネルギーを最適化することで、効率性を向上させ、手術時間を短縮した。

2024年1月、Heron Therapeuticsは、ZYNRELEF®(ブピバカインおよびメロキシカム)の販売網拡大のため、CrossLink Life Sciencesと5年間の提携を結んだ。この提携により、整形外科適応症に重点を置く650人の代理店が加わった。CrossLinkはバイアルの売上成長率に基づいて報酬を受け取り、術後疼痛管理におけるZYNRELEFへのアクセス改善を目指す。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の術後疼痛治療薬市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の術後疼痛治療薬市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の術後疼痛治療薬市場 – 薬効分類別内訳

6.1 オピオイド

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 NSAIDs

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 局所麻酔薬

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年)

6.4 三環系抗うつ薬

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019年~2024年

6.4.3 市場細分化

6.4.4 市場予測(2025年~2033年

6.5 抗てんかん薬

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年

6.5.3 市場区分

6.5.4 市場予測(2025年~2033年

6.6 その他

6.6.1 市場の歴史と現状(2019年~2024年

6.6.2 市場予測(2025年~2033年

6.7 薬効分類別による魅力的な投資提案

7 世界の術後疼痛治療薬市場 – 投与経路別内訳

7.1 経口

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 静脈内

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 筋肉内注射

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年)

7.4 その他

7.4.1 市場動向(2019年~2024年)

7.4.2 市場予測(2025年~2033年)

7.5 投与経路別の魅力的な投資提案

8 世界の術後疼痛治療薬市場 – 流通チャネル別内訳

8.1 病院薬局

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 小売薬局

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 オンライン薬局

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 その他

8.4.1 市場の歴史と現状(2019年~2024年)

8.4.2 市場予測(2025年~2033年)

8.5 流通チャネル別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12854