市場概要

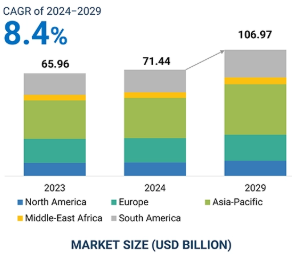

消費者使用後再生プラスチックの世界市場は、2024年に714.4億米ドルと評価され、2024年から2029年にかけて年率8.4%で成長し、2029年には1069.7億米ドルに達すると予測されています。消費者使用後の再生プラスチック市場は、さまざまな要因によって牽引されています。企業は持続可能性の目標を達成しようと努力しており、その結果、マーケティングツールとして製品にリサイクル素材を使用するようになっています。同時に、環境に優しい製品に対する意識の高まりとプラスチックリサイクル技術の向上により、再生プラスチックは様々な用途に適しています。この勢いを支えているのは、資源の利用と廃棄物の最小化を推進する循環経済プログラムであり、資源の節約、二酸化炭素排出量の削減、重要な廃棄物問題への取り組みという自明の利点です。持続可能で費用対効果の高い材料を求める産業界、政府からの支援の増加、リサイクルインフラへの投資の増加、これらすべての要因が消費者使用後再生プラスチック市場の需要を高め、消費者使用後再生プラスチック市場全体の成長を促進しています。

廃棄物やその副産物の悪影響により、世界各国の政府は厳しい規制を設けています。また、埋立地に埋め立てられてしまう固形廃棄物の発生を最小限に抑えるため、消費者および産業用プラスチック廃棄物の処理に関する厳しい規制を設けています。アメリカやヨーロッパ諸国の規制機関は、基準や法律を守らなかった場合に罰金を科すことも定めています。

固形廃棄物からのプラスチック廃棄物の分別は、自治体またはゴミの収集・処理に携わる官民パートナーシップ(PPP)によって行われます。その後、廃棄物はリサイクルセンターやリサイクル工場に運ばれます。先進国では、プラスチックごみの収集はより標準化されています。一般家庭と、オフィスや施設などの非住宅とで、プラスチックやプラスチック製品を廃棄するための分別ゴミ箱が用意されています。このような取り組みにより、プラスチックごみを他の固形廃棄物と分別するのに必要な時間と労力が節約され、製造業者はより大量のプラスチックを回収してリサイクルすることができます。

プラスチック廃棄物の管理は、発生源の特定、収集・分別、リサイクル、再利用、廃棄といった活動のループです。プラスチック廃棄物の発生源は、住宅、工業、商業、施設などさまざまです。これらの発生源は、廃棄物の全責任を負うことを誓約しているため、プラスチック廃棄物のリサイクルと処分に役立っています。これらの排出元が貢献することで、プロセス全体に大きな付加価値が生まれ、違反した場合にはプロセスに悪影響を及ぼします。家庭部門は、プラスチック廃棄物総発生量の大部分を占めており、この部門は廃棄物処理について定められた手順を踏んでいないことがよく見られます。プラスチック廃棄物が小川や河川に捨てられ、水を汚染しているケースもよく見られます。OECDによると、プラスチック廃棄物が2019年の3億5,300万トンから2060年には10億1,400万トンに膨れ上がり、湖、川、海におけるプラスチックの蓄積は3倍以上になる一方、環境へのプラスチック漏出量は年間4,400万トンに倍増すると見られています。家庭部門による廃棄物処理のコンプライアンス違反が、プラスチック廃棄物管理を困難にしています。

北米や欧州などの先進国では、プラスチック廃棄物の需要は飽和状態にあります。発展途上国における廃棄物の収集、輸送、処分は無秩序。廃棄物は町や都市の郊外に捨てられることが多く、埋立地があふれてしまうのです。北米とヨーロッパ市場の成長は飽和状態に達していますが、インド、アルゼンチン、南アフリカ、ブラジル、中東諸国などの市場は予測期間中に成長すると予想されています。発展途上国では、急速な都市化と経済成長が進んでおり、リサイクル材料の需要増に対応し、リサイクルインフラを確立するための有望な機会となっています。これらの市場の多くは、消費パターンの変化、都市の成長、工業化によって廃棄物の発生率が増加しています。廃棄物管理が重要な課題となる中、これらの地域では効率的で持続可能なリサイクルシステムを構築するための未開発の可能性があり、消費者使用後再生プラスチック市場の成長をさらに後押ししています。

中国やインドなどの発展途上国では、都市人口の増加や消費行動の活発化により、廃棄物の発生量が増加しています。この傾向は、リサイクルに利用できるプラスチックを封じ込めたリサイクル可能な材料を大量に確保できることを保証しています。さらに、発展途上国のほとんどは廃棄物管理が不十分で、収集、処分、リサイクルサービスが行き届いていません。このギャップを埋めるには、リサイクル施設や選別センターを整備し、消費者使用後のプラスチック廃棄物の収集場所を数多く設ける必要があります。例えば、インドネシアやベトナムのような東南アジア地域の国々は、経済成長とともに人口も増加しているため、廃棄物処理と管理の妥当性に課題があります。これを受けて、これらの国々はプラスチックのリサイクルと廃棄物の持続可能な管理の問題に対処するための対策を講じ始めています。同様に、アフリカの新興市場も、リサイクル施設の設置や循環型経済への取り組みの可能性を模索し始めています。

消費者使用後の再生プラスチックにおける経済性の課題は、プラスチック廃棄物の収集、選別、リサイクルのプロセスに関連するコスト要因であり、これによって再生製品の販売価値が相殺されてしまう可能性があります。リサイクルにかかるこのような高いコストは、リサイクルインフラへの投資やリサイクル活動の発展を遅らせる可能性もあります。例えば、米国科学・工学・医学アカデミーが実施した研究「Making Value for America: 21世紀の製造業とイノベーション政策 “を提示する中で、リサイクルの展望が次のような経済問題と結びつけて論じられています: 報告書によると、バージン・プラスチックは安価であり、リサイクル工程は一般的にコストと手間がかかるため、リサイクル・プラスチックはその経済的価値では太刀打ちできないと指摘されています。特に、バージン・プラスチックの生産に使用される石油のコストが低い場合はなおさらです。また、New Plastics Economy Initiativeが行ったリサイクルに関する報告書では、プラスチック廃棄物の問題に対処するために、リサイクル業界は2050年までに年間75億米ドルの追加費用を必要とする可能性があると指摘されています。このギャップは、回収、選別、処理にかかるコストが、リサイクル製品の販売から得られる収入を上回る可能性があるためです。

消費者使用後の再生プラスチックのエコシステムには、廃棄物収集業者、消費者使用後のプラスチック再生業者、流通業者、最終使用産業が含まれます。ポストコンシューマープラスチックのリサイクル業者は、プラスチック廃棄物の回収とリサイクルの両方に携わっています。さらに、流通業者は、消費後プラスチック再生業者と最終使用者の橋渡しをする重要な役割を担っています。最終段階では、包装、自動車、消費財、電子機器、建築などの最終用途産業が、環境規制を遵守し、持続可能性の目標を達成するために、消費者使用後の再生プラスチックを自社製品に組み入れます。この相互に結びついたエコシステムは、環境意識の高まり、プラスチック使用に関する厳しい規制の枠組み、企業の持続可能性への取り組みによって推進されています。

メカニカルリサイクルとは、廃プラスチックを粉砕・破砕・溶融などの物理的手段で処理することです。このプロセスでは、プラスチック廃棄物は収集、選別、分離、洗浄、再加工された後、プラスチックと混合され、類似製品または代替製品が製造されます。メカニカル・リサイクル・プラスチックのほとんどは、商業・工業部門から排出されます。メカニカルリサイクル部門の規模と構造は、リサイクル可能な材料を提供するプラスチック廃棄物の流れと関連しています。均質で、比較的きれいで、大量で、一定の廃棄物の流れが、機械的リサイクルの前提条件です。このようなプラスチック廃棄物の流れに対しては、今後もメカニカルリサイクルが望ましい方法であると予想されます。メカニカルリサイクルは、他のリサイクル方法よりも一般的に安価です。回収、輸送、処理といったメカニカルリサイクルの各段階に関連するコストは、クリーンで単一タイプのプラスチックストリームを扱う場合、しばしば低くなります。メカニカルリサイクルには、バージンプラスチックと比較して、品質の面で不利な点があります。新しく形成された再生プラスチックは、リサイクル工程を通過するたびに品質が低下するため、バージン材料に比べて高性能の用途には適していません。

しかし、消費者使用後のプラスチックを機械的にリサイクルすることは、埋立廃棄物を管理し、循環型経済の原則を支える上で非常に重要です。廃棄されたプラスチックを再利用し、新しい製品に生まれ変わらせることで、資源を節約し、埋立地や海洋へのプラスチックの投棄を減らして環境への影響を最小限に抑えることができます。

消費者使用後のプラスチック、特にペットボトルのリサイクルは、特に以下の理由によります。ペットボトルの使用量と廃棄量が多いため、産業界や家庭でプラスチック廃棄物の大きな割合を占めています。ペットボトルの外観や認知度は他の製品とは大きく異なるため、消費者や廃棄物収集プログラムがリサイクルのために分別する可能性が高いのです。さらに、回収システムから高度な選別技術に至るまで、ペットボトルを効率的に処理するためにリサイクル・インフラが最適化され、リサイクル性が向上しています。

米国全国消費後プラスチックびんリサイクル報告書(2024年)によると。「PETボトルのリサイクル回収量は合計971.22キロトン、HDPEカラーボトルは合計188.70キロトン、HDPEカラーボトルは208.62キロトン」 持続可能な製品に対する消費者の要求と環境問題により、産業界はリサイクル原料を製品に使用する方法を模索しています。ボトルのプラスチック材料は、新しいボトルや容器などの生産に再利用することができるため、ボトルからボトルへのリサイクル(bottle to bottle recycling)が可能です。この需要主導型のインセンティブは、材料を廃棄する代わりに再利用することを促すため、循環型経済の目的に合致しています。このような要因に加え、プラスチックによる汚染に対する消費者の意識が、ペットボトルをリサイクルの主要なターゲットの1つにし、最も重要な消費者再利用後のプラスチックの主要な供給源にしています。

2023年の消費者使用後再生プラスチック市場はアジア太平洋地域が圧倒的に多く、次いで欧州と北。アジア太平洋地域の消費者使用後再生プラスチック市場は、プラスチック廃棄物管理に関する政府政策の増加、環境への関心の高まり、包装、自動車、消費財産業からの消費者使用後再生プラスチック需要の増加により、予測期間中も成長を続けると思われます。中国、インド、日本、韓国を含む多くの発展途上国がリサイクルの取り組みをリードしており、多くの企業や政府がプラスチック廃棄物の削減、リサイクル材料の利用拡大、循環型経済の実践など、持続可能な取り組みを行っています。人口の増加、可処分所得の増加、包装された食品・飲料の需要の増加は、プラスチック廃棄物を増加させ、さらにこの地域における消費者使用後のリサイクルプラスチック製品の需要を増加させています。都市化と中流消費者の増加により、この地域ではプラスチック需要が増加しており、効率的なリサイクルの必要性が高まっています。循環型経済システムへの移行が進んでいることや、ケミカルリサイクルのような革新的なリサイクルプロセスへの投資も、市場成長の原動力となっています。

2024年10月、ルノー・グループとスエズ(SUEZ)は、欧州の自動車セクターで循環型経済を加速させるための戦略的パートナーシップを発表しました。このパートナーシップは、新たな天然資源に頼ることなく、使用済み自動車から材料をリサイクル・再利用して新車を生産することを含む、クローズドループシステムを自動車分野で確立することを目的としています。この取り組みにより、業界の環境への影響と資源消費を大幅に削減することが期待されます。

2024年10月、SUEZ SAは、エクセターを拠点とする商業廃棄物管理とリサイクルを専門とするデボン・コントラクト・ウェイスト(DCW)を買収し、英国での事業を拡大しました。この買収は、欧州最大級の廃棄物市場におけるスエズのプレゼンスを強化するための戦略的取り組みの一環であり、2027年までに海外市場からの売上高を40%にするという目標に沿ったものです。

2024年9月、循環型水・廃棄物管理ソリューションのグローバルリーダーであるスエズ(SUEZ)は、革新的なプラスチックリサイクルソリューションを専門とするフランスの新興企業、パープル・オルタナティブ・サーフェス(Purple Alternative Surface)への出資を発表しました。この戦略的パートナーシップは、リサイクルプラスチック廃棄物を原料とするパープル・オルタナティブ・サーフェスの透水性舗装ソリューションの生産能力を強化することを目的としています。

2024年3月、Remondis SE & Co. KGはマルカント・グループと重要な協力関係を結びました。EKO-PUNKTはRemondisが運営する二重システムで、包装のライセンシングとリサイクル性の向上に重点を置いています。今回の提携は、リサイクルチェッカーと呼ばれる革新的なオンラインツールを、マルカントのインターネット情報フォーラム「One Globe」に統合することで、包装のリサイクル性を高めることを目的としています。

主要企業・市場シェア

消費者再生プラスチック市場の主要企業は以下の通り。

Veolia (France)

Suez SA (France)

WM Intellectual Property Holdings, L.L.C. (US)

Republic Services (US)

Waste Connections (Canada)

Biffa (UK)

Clean Harbors, Inc. (US)

Stericycle, Inc. (US)

Remondis SE & Co. KG (Germany)

DS Smith plc (UK)

ReVital Polymers, Inc. (Canada)

B&B Plastics, Inc. (US)

Fresh Pak Corporation (US)

B. Schoenberg & Co. (US)

Custom Polymers, Inc. (US)

Van Werven Recycling BV (Netherlands)

Dalmia Polypro Industries Pvt. Ltd. (India)

Merlin Plastics (Canada)

Plastrec (Canada)

Lucro Plastecycle Private Limited (India)

Plastipak Holdings Inc. (US)

KW Plastics (US)

MBA Polymers, Inc. (US)

Jayplas (UK)

Envision Plastics Industries LLC (US)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 環境安全に関する厳しい規制の実施- 持続可能な廃棄物管理に関する意識向上プログラムの増加- 都市人口の増加- 持続可能な製品に対する消費者の嗜好の高まり RESTRAINTS- 家庭部門におけるプラスチック廃棄物管理の不遵守- プラスチック廃棄物収集・分別の枠組みの不在- 適切なリサイクル施設の不足 OPPORTUNITIES- 新興経済圏におけるプラスチック廃棄物管理の需要の高まり- プラスチックリサイクル技術の研究開発(R&D)投資の増加- 官民によるプラスチックリサイクル技術の研究開発の台頭 5. 新興経済国におけるプラスチック廃棄物管理に対する需要の高まり● プラスチックリサイクル技術への研究開発投資の増加● プラスチック廃棄物管理のための官民パートナーシップ(PPP)の増加 課題● リサイクルコストの高さ● サプライチェーン管理に関する課題

業界動向

6.1 顧客ビジネスに影響を及ぼすトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(用途別) 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 消費者再生プラスチック市場に対するGEN AIの影響

6.6 技術分析 主要技術- メカニカルリサイクル- ケミカルリサイクル 補助技術- 高度な選別・分離技術- プラスチック燃料化(エネルギー回収)- トレーサビリティと透明性のためのブロックチェーン

6.7 特許分析導入方法特許分析

6.8 貿易分析輸出データ(HSコード3915)輸入シナリオ(HSコード3915)

6.9 主要会議とイベント、2024-2025年

6. 10 TARIFF AND REGULATORY LANDSCAPE TARIFF ANALYSIS (HS CODE 3915) REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS POST-CONSUMER RECYCLED PLASTICS INDUSTRY 関連 STANDARDS AND REGULATIES – Ban & Restriction – To Reduce Impact of Certain Plastic Products on Environment – Economic Instruments Have Impacted Plastic Usage and Behavior Patterns – Standardization – Criteria and Guidelines for Quality、 標準化-製品の品質、安全性、および受け入れ可能性に関する基準とガイドライン- 産業界向けガイダンス- 食品包装における再生プラスチックの使用- 資源節約回収法(RCRA)- ISO 15270

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

6.13 ケーススタディ分析 環境負荷を低減し、資源の回収と再利用を促進することで循環型経済を実現するためにhpとslsが協力 ドイツでは2022年にプラスチック包装のリサイクル率が63%に フライトグループがニュージーランドに初のペット洗浄工場を設立

6.14 マクロ経済分析 はじめに GDPの動向と予測 GDPに占める建設産業の割合 世界の自動車生産台数と成長率

6.15 投資と資金調達のシナリオ

消費者再利用プラスチック市場:ポリマー種類別

7.1 はじめに

7.2 ポリプロピレン(pp)の耐熱性が需要を牽引

7.3 低密度ポリエチレン(LDPE) 高い柔軟性と弾力性が需要を促進

7.4 高密度ポリエチレン(hdpe) 高い引張強度と優れた化学的特性が需要を牽引

7.5 ポリ塩化ビニル(PVC)の低吸湿性が需要を牽引

7.6 ポリウレタン(PUR) 優れた電気絶縁性が需要を牽引

7.7 ポリスチレン(PS)の加工の容易さが需要を牽引

7.8 ポリエチレンテレフタレート(ペット) 高い強度対重量比が需要を押し上げる

7.9 その他のポリマー・タイプ

消費者使用済み再生プラスチックの供給源別市場

8.1 導入

8.2 強固なリサイクルインフラが市場を牽引するボトルの存在

8.3 選別・処理技術の進歩が市場を牽引するボトル以外

8.4 その他の発生源

ポストコンシューマー再生プラスチック市場:最終用途用途別

9.1 導入

9.2 包装用プラスチック包装の再利用に関する厳しい規制が市場を牽引

9.3 建築・建設分野では環境に優しい建設資材の使用が市場の成長を促進

9.4 自動車製造における再生プラスチックの採用が市場を牽引

9.5 電子機器における再生プラスチックの導入が市場を牽引

9.6 その他の最終用途

消費者使用済み再生プラスチックの加工タイプ別市場

10.1 導入

10.2 市場を牽引する化学的リサイクル利用の増加 – 化学分解 – 熱分解 – 水素技術 – ガス化

10.3 商業・工業部門での機械的プロセスの使用が市場を牽引

10.4 環境に優しい製品に対する需要の高まりが市場成長を促進する生物学的プロセス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7428