市場概要

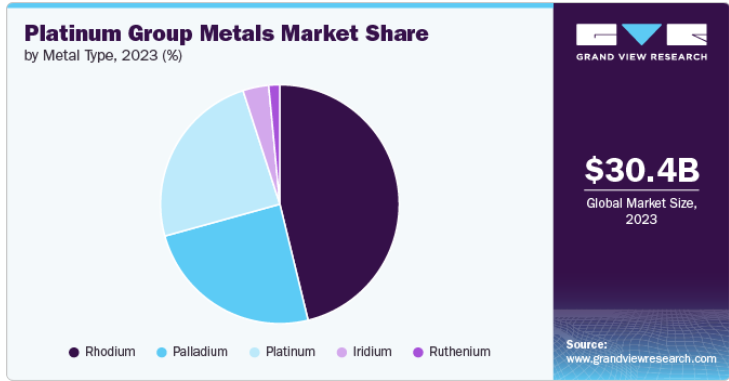

世界の白金族金属市場規模は2023年に304.1億米ドルと推定され、2024年から2030年までの年平均成長率は4.6%と推定されます。この市場の主な原動力は、自動車用触媒コンバーターにおけるこれらの金属の需要の高まりと、化学産業の成長です。

最大の市場シェアを持つパラジウムは、自動車用途、特に自動車の排ガス低減において重要な役割を果たし、ロジウムは化学用途での使用増加により最も急成長しているセグメントとして浮上しています。

世界の白金族金属(PGMs)市場の主な原動力は、自動車排出ガスの削減に不可欠なプラチナ・ベースの触媒コンバーターに対する自動車業界の需要の増加です。欧州のユーロ基準や中国の基準のような厳しい環境規制が強化され続けているため、自動車メーカーはこれらの要件を満たすためにより多くのPGMを使用しなければなりません。たとえば、国際エネルギー機関(IEA)の報告によると、自動車の排ガス規制がプラチナ需要を大幅に押し上げており、これは、よりクリーンな自動車技術におけるプラチナの重要な役割を反映している。

PGMs市場の主要な抑制要因は、これらの金属の高コストと限られた供給であり、これが価格変動を引き起こし、様々な用途での採用に影響を与える可能性があります。例えば、世界プラチナ投資評議会(WPIC)は、地政学的問題や南アフリカのような主要生産国における採掘の課題により、プラチナの供給がいかに制約されているかを強調しています。この供給制約は価格の高騰につながり、それほど重要でない用途でのPGMの広範な使用を制限し、市場の成長を妨げる可能性があります。

世界のPGMs市場にとって特筆すべき機会の一つは、再生可能エネルギー分野でますます重要性を増している水素燃料電池におけるPGMsの採用拡大にあります。政府や産業界がよりクリーンなエネルギーソリューションを推進するにつれて、水素燃料電池の需要は増加する見込みです。

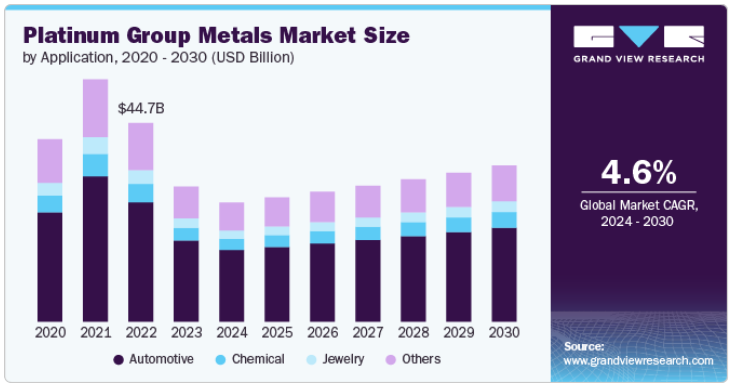

自動車産業は、厳しい環境規制と低燃費・低排出ガス車の需要増に牽引され、白金族金属の最大の用途分野であることに変わりはありません。パラジウムとプラチナは触媒コンバーターに広く使用され、排ガスのクリーン化を保証しています。環境問題への関心の高まりを受けて世界中の自動車メーカーがこれらの金属を採用しているため、自動車セクターは優位性を維持すると予想されます。

化学産業は、予測期間中最も速い速度で成長すると予測されます。化学触媒における白金族金属、特にロジウムの需要の増大が、この成長に拍車をかけています。白金族金属は、水素化、酸化、重合を含む様々な工業プロセスにおいて重要であり、化学製造に不可欠です。

2023年の白金族金属市場はパラジウムが最大の収益シェアを占めました。自動車セクター、特にガソリン車用触媒コンバーターにおけるその幅広い用途により、パラジウムは排ガス制御技術における重要な金属として位置付けられています。自動車の排ガス低減に向けた世界的な推進力の高まりにより、この傾向は今後数年間も続くと予想される。

ロジウムは、化学産業、特に酢酸と硝酸の製造における化学 反応の触媒として使用されることにより、最も急成長する金属分 野になると予想される。ロジウムの希少な入手可能性とユニークな特性により、化学用途で需要の高い金属となっており、市場の急拡大を牽引しています。

北米の白金族金属市場は、その先進的な自動車産業と厳しい排ガス規制により、白金族金属市場で大きなシェアを占めています。この地域の自動車生産における強力なプレゼンスは、クリーン技術への関心の高まりと相俟って、白金族金属消費におけるリーダーとしての地位を固めました。

米国の白金族金属市場は、主に厳しい環境規制と先進自動車技術への需要に牽引されています。例えば、EPAのTier 3規制(2014年)のような厳しい排ガス規制の採用は、自動車の汚染物質削減に不可欠な触媒コンバーターにおけるプラチナの必要性を高めています。さらに、米国エネルギー省の水素・燃料電池技術室のようなイニシアティブに支えられた水素燃料電池技術への関心の高まりが、プラチナの新たな機会を生み出している。

アジア太平洋の白金族金属市場は、急速な工業化と自動車部門の拡大により成長しています。自動車市場が急成長している中国とインドが、低公害車を推進する政府のイニシアティブに支えられて、この地域の成長をリードしています。

欧州の白金族金属市場は、同地域の厳格な環境政策と自動車メーカーの強力な存在に牽引され、大きなシェアを占めています。欧州連合は、炭素排出の削減とグリーン技術の推進に重点を置いており、この地域における白金族金属の需要を引き続き強化しています。

主要企業・市場シェア

この市場に参入している主要企業には、AngloAmerican、Norilsk Nickel、Impala Platinum Holdings Limitedなどがある。

アングロ・アメリカン・プラチナは、南アフリカで大規模な採掘事業を展開する白金族金属の最大手生産者のひとつ。同社は、プラチナ、パラジウム、ロジウム、その他のPGMの生産に特化し、自動車や化学セクターを含む様々な産業に対応しています。

ノリリスク・ニッケルは、パラジウム生産に重点を置くPGM市場の主要プレーヤー。同社はロシアで大規模な採掘・精製施設を運営し、世界の自動車産業へのパラジウム供給で重要な役割を果たしています。

インパラ・プラチナ・ホールディングス・リミテッドは、南部アフリカで大規模な採掘事業を展開する、プラチナおよびその他のPGMの大手生産会社。同社の製品は自動車用触媒コンバーターや化学産業で幅広く使用されており、プラチナとロジウムの需要を牽引している。

以下は白金族金属市場の主要企業。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

African Rainbow Minerals Limited

AngloAmerican

Impala Platinum Holdings Limited

Glencore

Platinum Group Metals Limited

Johnson Matthey

Vale

Norilsk Nickel

Northam Platinum Holdings Limited

Sibanye-Stillwate

2024年9月、シバニー・スティルウォーターは2023年11月に発表された2億1,150万米ドルの買収に続き、アビントン・レルダン・メタルズLLCを事業に統合。この買収にはReldanの米国事業とメキシコとインドの合弁事業が含まれます。この措置は、採掘以外のポートフォリオを多様化し、持続可能なリサイクル慣行を取り入れることによって白金族金属(PGMs)事業を強化するという、シバニー・スティルウォーターの広範な戦略に沿ったものです。

2024年2月、インプラッツ社は、白金族金属(PGMs)の市況低迷のため、グループ全体で資本支出の見直しを開始。同社は、2025年から2027年の間に生産を最大14%削減し、ミモザとマルーラ鉱山の拡張を停止し、インパラ・カナダの生産を削減する予定。これらの措置は、5年間で100億~110億レアルを節約し、2024年の予想から30万オンスのPGMを削減することを目的としており、バスケット価格が32%下落する中、利益の減少が原動力。

金属タイプの展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

プラチナ

パラジウム

ロジウム

ルテニウム

イリジウム

アプリケーションの展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

自動車

宝飾品

化学

その他

地域別展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

スペイン

フランス

イタリア

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

中東・アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 白金族金属の世界市場展望

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. テクノロジー

3.7.5. 環境

3.7.6. 法律

第4章. 白金族金属市場 金属タイプの推定と動向分析

4.1. 白金族金属市場: 金属タイプの動向分析、2023年・2030年

4.2. 白金

4.2.1. 市場の推定と予測、2018年~2030年 (億米ドル)

4.2.2. 市場の推定と予測、2018年~2030年 (キロトン)

4.3. パラジウム

4.3.1. 市場の推定と予測、2018年~2030年 (億米ドル)

4.3.2. 市場の推定と予測、2018年~2030年 (キロトン)

4.4. ロジウム

4.4.1. 市場の推定と予測、2018~2030年 (億米ドル)

4.4.2. 市場の推定と予測、2018年~2030年 (キロトン)

4.5. ルテニウム

4.5.1. 市場の予測および予測、2018年~2030年 (億米ドル)

4.5.2. 市場の推定と予測、2018年~2030年 (キロトン)

4.6. イリジウム

4.6.1. 市場の予測および予測、2018年~2030年 (億米ドル)

4.6.2. 市場の推定と予測、2018年~2030年 (キロトン)

第5章. 白金族金属市場 用途別推定と動向分析

5.1. 白金族金属市場 アプリケーション動向分析、2023年・2030年

5.2. 自動車

5.2.1. 市場の推定と予測、2018年~2030年 (億米ドル)

5.2.2. 市場の推定と予測、2018年〜2030年 (キロトン)

5.3. 宝飾品

5.3.1. 市場の推定と予測、2018〜2030年 (億米ドル)

5.3.2. 市場の推定と予測、2018年〜2030年 (キロトン)

5.4. 化学

5.4.1. 市場の推定と予測、2018年~2030年 (億米ドル)

5.4.2. 市場の推定と予測、2018年〜2030年 (キロトン)

5.5. その他

5.5.1. 市場の推定と予測、2018年~2030年 (億米ドル)

5.5.2. 市場の推定と予測、2018年〜2030年 (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-448-0