市場概要

世界のプラスチック樹脂市場規模は、2023年に8,292億6,000万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)4.5%で成長すると予測されています。建設、自動車、電気・電子産業からの製品需要の増加が市場拡大の原動力となっています。世界的に急成長している自動車産業は、ボンネット内部品、自動車外装、内装などの用途における製品需要を促進すると予測されています。燃費効率が高く、美観と快適性を重視した軽量で経済的な多用途車モデルへの需要が、自動車産業における樹脂の使用拡大を後押ししています。

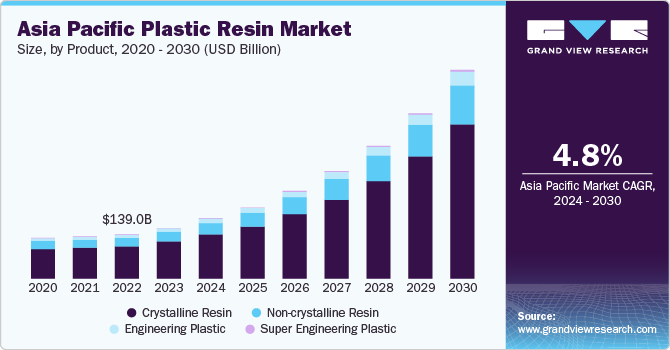

アジア太平洋地域のプラスチック樹脂市場は、研究開発に重点を置くようになった結果、様々な製造業によって特徴付けられており、投資を誘致するための有利な政府のイニシアチブと相まって、地域市場の拡大をもたらすと思われます。中国はプラスチック生産で自給自足しており、適切な数の工場と国内需要を満たす生産能力があります。さらに、巨大な生産基盤を持つ中国は、近隣諸国にさまざまなプラスチックを輸出しています。

さらに、包装、自動車、建設、電子機器、消費者製品など、さまざまな産業が後押しして、市場は長年にわたって急成長してきました。所得水準の向上は消費者製品の購入増加に寄与しており、これが中国のプラスチック樹脂需要を高めると予測されています。

さらに、中国はノートパソコン、テレビ、スマートフォンなどの電子機器の重要な生産国です。日常生活での電子機器に対する顧客の嗜好が大きく変化していることが、この地域の産業をさらに押し上げています。インフラや技術開発への投資など、プラスチック産業を促進する政府の政策やインセンティブは、市場成長に影響を与えそうです。

市場の成長ステージは高く、成長ペースは加速。プラスチック樹脂市場は、プラスチック樹脂の生産における進歩、原材料の入手可能性、包装、建築・建設、自動車などを含む複数の用途におけるプラスチック樹脂消費の増加などの要因によって引き起こされる急速な技術進歩により、高度な技術革新が特徴です。その後、革新的なプラスチック樹脂の用途が絶えず出現し、既存の産業を破壊し、新たな産業を生み出しています。

市場はまた、大手企業による高いレベルの合併・買収(M&A)活動によって特徴付けられています。この背景には、新たな生産技術や人材を獲得したいという願望、急成長市場での統合の必要性、プラスチック樹脂の戦略的イニシアチブの高まりなど、いくつかの要因があります。

プラスチック樹脂業界はまた、規制の監視を強めています。世界市場は、原油のような原料の有毒性、不適切に廃棄された製品による健康被害、樹脂に含まれる化学物質への過剰な曝露のために、プラスチック生産とその用途に関する多くの規制、ガイドライン、制限の対象となっています。

プラスチック樹脂に直接代替できる製品は限られています。しかし、天然素材やバイオベースの発泡体、ガラス繊維など、ポリマー発泡体の持続可能な成果を達成するために使用できる技術は数多くあります。これらの代替品は特定の用途に使用することができますが、一般的にポリマーフォームと同レベルの性能や柔軟性を提供することはできません。

エンドユーザーの集中は市場の重要な要素です。消費者使用後の再生プラスチックの需要を牽引しているエンドユーザー産業は数多くあります。少数のエンドユーザー産業に需要が集中することで、家電業界向けのポリマー発泡ソリューションの開発に注力する企業にはチャンスが生まれます。しかし、混雑した市場で競争しようとする企業にとっては課題も生じています。

結晶性樹脂分野が市場を支配し、2023年のシェアは54.9%。結晶性樹脂はその品質の高さから、需要が急増すると予測されています。結晶性樹脂は、摩耗、ベアリング、構造的な負荷がかかる場面で威力を発揮します。結晶性樹脂は、電子商取引分野と消費者製品の包装の増加により、その耐久性とバリア性のために包装に広く利用されています。

結晶性樹脂は融点が高く、表面が硬く、溶剤の浸透に影響されません。結晶性が高いため強度が高い反面、耐衝撃性は低くなります。エポキシ樹脂、ポリエチレン、ポリプロピレンの3種類に大別されます。ポリ塩化ビニルは、世界的に最も広く使用されている熱可塑性ポリマーのひとつです。可塑剤を添加しないと、PVCは非常に脆い。ポリ塩化ビニルは、特定の建設活動、衣料繊維、ヘルスケア産業で使用されています。建設業界では、PVCは電線周りの絶縁材や、ゴムの代替品として特に床材用途に使用されています。

2023年は包装分野が市場を支配包装食品や飲料の需要増に後押しされた包装事業の拡大が、カテゴリー拡大の原動力となるでしょう。さらに、複数の政府機関が、食品・飲料用途におけるプラスチック材料の安全な使用について厳しい基準を設けており、これがセグメント拡大を促進すると予想されます。

自動車用途は、自動車部品におけるプラスチック使用の増加、特にアジア太平洋地域と中南米における乗用車と大型車の生産台数の増加に支えられ、予測期間中に最も速いCAGRで成長すると予測されます。プラスチック樹脂は設計の自由度が高いため、特定の自動車仕様に合わせて変更できる高度な部品やコンポーネントの製造が可能です。

樹脂は透明性、費用対効果、生体適合性を向上させるため、医療機器の製造に一般的に使用されています。医療機器への応用に適した品質を得るために、ポリエチレン(PE)やポリスチレン(PS)など複数のポリマーを組み合わせます。プラスチック樹脂は代替材料よりもコスト効率が高いことが多く、手頃な価格の医療機器や装置の生産に役立っています。

中国が市場を支配し、2023年のシェアは40.24%。これは、急速な都市化、建設活動の活発化、同地域における消費財や包装需要の増加などの原因によるものです。中国は世界的な製造大国であり、自動車、エレクトロニクス、包装、建設などの分野におけるプラスチック樹脂の高い需要を後押ししています。さらに、ボトル入り飲料水、ジュース、ソフトドリンク、医薬品、家庭用洗剤、パーソナルケア用品の包装用ポリエチレンテレフタレート(PET)プラスチックボトルの需要は、市場の成長を促進する主要な要素です。

欧州はプラスチック樹脂産業の著しい成長が見込まれます。欧州市場の特徴は、欧州化学物質庁(ECHA)や欧州委員会などの規制当局が課す厳しい環境規則です。デンマーク、フランス、ドイツ、オーストリアを含む多くの欧州諸国では、数十年にわたり埋め立てが禁止されています。高い埋立処分料、投棄税、廃棄物管理、埋立地閉鎖費用が、欧州の人々のリサイクル製品への移行に拍車をかけています。ゼロ・ウェイスト・ヨーロッパは、欧州委員会と連携して活動する廃棄物削減団体で、残留廃棄物をゼロにすることを目指しています。

主要企業・市場シェア

市場で事業を展開する主要企業には、BASF SEやアルケマ・グループなどがあります。

BASF SEは、自動車・輸送、建設、電気・電子、消費財産業で使用されるパフォーマンスポリマー、プラスチック添加剤、ポリアミド・中間体など、幅広いプラスチック製品の製造に従事。プラスチック・ゴム部門では、消費者使用後のリサイクル樹脂を提供しています。

SABICは、継続的改善文化、石油化学製品、スペシャリティーズ、農業関連栄養素、金属の5つの事業セグメントで事業を展開。これらのセグメントで製造される製品は、農業、建築・建設、自動車、消費財、電気・電子、ヘルスケア、包装業界向け。

Formosa Plastics CorporationとEvonik Industries AGは、プラスチック樹脂市場における新興市場参入企業の一部です。

Formosa Plastics Corporationはプラスチック樹脂とプラスチック中間体の製造に従事。同社は、プラスチック材料、石油化学、繊維を含む3つの事業部門に製品をセグメント化。パッケージング、自動車、ユーティリティ、消費財、建設、電気・電子などの最終用途産業にサービスを提供しています。

エボニック インダストリーズAGは、栄養・ケア、機能材料、資源効率の3つの事業部門を通じて事業を展開し、接着剤・シーリング剤、農業、自動車、複合材料、建設、食品、医薬品、エネルギー、塗料・コーティング、タイヤ・ゴムなど様々な最終用途産業に対応しています。

主なプラスチック樹脂企業

BASF SE

SABIC

ダウ

デュポン

エボニック

住友化学

セラニーズコーポレーション

イーストマンケミカル

シェブロン・フィリップス・ケミカル社

ロッテケミカル株式会社

エクソン モービル コーポレーション

フォルモサ・プラスチックス株式会社

東レ株式会社

三井物産株式会社 三井物産

帝人株式会社

LG化学

アビエントコーポレーション

2023年12月、LyondellBasellは、廃棄された海洋プラスチック由来の新しいリサイクル樹脂を発表しました。サーキュレンリカバーPPC TRC 2179Nとして知られるこのPPコポリマー再生樹脂は、業界初の自動車用射出成形に使用することができます。自動車分野では、すでに一部の自動車部品が再生海洋プラスチックで作られています、

2023年9月、デルリンは、卓越した耐クリープ性と疲労耐久性が要求される状況での使用に特化して設計された高分子量有核樹脂を発表しました。Delrin 51HSEは、デルリンの金属代替能力を拡大し、お客様が騒音を低減しながらコストと重量を節約できるようにします。また、カーボンフットプリントの低減に有利なスマートな設計原理を可能にします。

2023年1月、SABICは新しいULTEM樹脂グレードを発表しました。このグレードは家電部品のスタイリングと美観においてデザイナーを支援するとしています。さらに、この樹脂は金属のコストを約25%削減できるとしています。このポリエーテルイミド(PEI)材料は、傷をなくすのに役立つ表面硬度と、PVD層のひび割れを防ぐのに役立つ高弾性率を持ち、外観をさらに向上させます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のプラスチック樹脂市場を製品、用途、地域別に分類しています:

製品の展望(数量、トン;売上高、百万米ドル、2018年〜2030年)

結晶性樹脂

エポキシ樹脂

ポリエチレン

ポリプロピレン

非結晶性樹脂

ポリ塩化ビニル(PVC)

ポリスチレン(PS)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリメチルメタクリレート(PMMA)

エンジニアリング・プラスチック

ナイロン

ポリブチレンテレフタレート(PBT)

ポリカーボネート(PC)

ポリアミド

スーパーエンジニアリングプラスチック

ポリフェニレンサルファイド(PPS)

ポリエーテルエーテルケトン(PEEK)

液晶ポリマー(LCP)

用途展望(数量、トン;売上高、百万米ドル、2018年~2030年)

包装

食品

飲料

医療

小売

その他

自動車

建設

電気・電子

OA機器・家電

電子材料

その他

物流

消費財

繊維・衣料

衣料品

産業用

その他

家具・寝具

農業

医療機器

その他

地域別展望(数量、トン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

ポーランド

スペイン

中国

アジア

インド

日本

タイ

マレーシア

インドネシア

ベトナム

シンガポール

フィリピン

パシフィック

中南米(MEA)

ブラジル

アルゼンチン

中東・アフリカ(MEA)

サウジアラビア

アラブ首長国連邦

オマーン

【目次】

第1章. プラスチック樹脂市場 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. プラスチック樹脂市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. プラスチック樹脂市場 変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 流通チャネル分析

3.2.2. 原材料の動向

3.2.3. 技術概要

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 業界の課題

3.4.4. 産業機会

3.5. 業界分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. プラスチック樹脂市場 製品推定と動向分析

4.1. 製品動向分析と市場シェア、2023年・2030年

4.2. プラスチック樹脂市場の予測・推移:製品別、2018年〜2030年(キロトン) (百万米ドル)

4.3. 結晶性樹脂

4.3.1. ポリウレタンフォーム市場の2018〜2030年売上高推定・予測(キロトン)(USD Million)

4.4. 非結晶性樹脂

4.4.1. ポリスチレンフォーム市場の2018年~2030年の収益予測(キロトン)(百万米ドル)

4.5. エンジニアリングプラスチック

4.5.1. PVC発泡体の2018~2030年市場収益予測(キロトン)(百万米ドル)

4.6. スーパーエンジニアリングプラスチック

4.6.1. フェノールフォーム市場の売上高推定と予測、2018~2030年(キロトン)(USD Million)

第5章. プラスチック樹脂市場 用途別推定と動向分析

5.1. 用途別動向分析と市場シェア、2023年・2030年

5.2. プラスチック樹脂市場の推定と予測、用途別、2018〜2030年 (キロトン) (百万米ドル)

5.3. 包装

5.3.1. 包装市場の売上高推定と予測、2018~2030年(キロトン)(USD Million)

5.4. 自動車

5.4.1. 自動車用途市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

5.5. 建設

5.5.1. 建設用途市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.6. 自動車

5.6.1. 自動車用途市場の収益予測および予測、2018年~2030年(キロトン)(USD Million)

5.7. 電気・電子

5.7.1. 電気・電子機器用途市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

5.8. 物流

5.8.1. 物流アプリケーション市場の収益予測および予測、2018年~2030年(キロトン)(USD Million)

5.9. 消費財

5.9.1. 消費財アプリケーション市場の収益予測と予測、2018年~2030年(キロトン)(USD Million)

5.10. 繊維・衣料

5.10.1. 繊維・衣料用途市場の売上高推定と予測、2018年~2030年(キロトン)(USD Million)

5.11. 家具・寝具

5.11.1. 家具・寝具用途市場の売上高推定と予測、2018年〜2030年(キロトン)(USD Million)

5.12. 農業

5.12.1. 農業用途市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

5.13. 医療機器

5.13.1. 医療機器用途市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

5.14. その他

5.14.1. その他用途市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: