市場概要

顔料分散液の世界市場規模は2023年に258億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)4.3%で成長すると予測されている。食品・非食品パッケージングとラベル印刷の両面でパッケージング産業が着実に成長していることが、予測期間中に顔料分散液の需要を牽引すると予想される。魅力的なパッケージングカラーに関連する消費者の購買行動の変化は、予測期間中に顔料分散体の需要を促進すると予想される。包装用途でのプラスチック、紙、板紙の使用増加に伴い、顔料は包装産業で成長機会を見出す。

ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)は、シングルサービス食品包装分野で最も好まれるポリマーである。プラスチックや紙・板紙材料の使用の増加、魅力的な包装を作るための様々な着色剤の使用といった要因が、顔料需要全体を牽引すると予想される。

有機顔料は、有毒な無機顔料のいくつかの代替である。しかし、有機顔料はより高価であり、優れた特性を示すいくつかの顔料は限られている。メーカーは、環境に優しい合成顔料を製造するために、赤と黄色の合成顔料の製造における金属に代わる研究開発活動に投資している。

二酸化チタンは、その無毒性、化学的安定性、プラスチックや紙・板紙食品包装に使用するための汎用性のある特性により、最も広く使用されている無機顔料である。酸化亜鉛は合成的に生産された顔料であり、人体への毒性は低いと考えられている。現在、二酸化チタン、酸化鉄、酸化亜鉛がプラスチックと紙・板紙食品包装用途の世界顔料需要の最大シェアを占めている。

用途別では、塗料分野が市場をリードし、2023年には30.3%以上の収益シェアを占めた。米国、中国、インド、サウジアラビアなど多くの経済圏におけるインフラ整備を背景とした建築・建設産業の成長は、予測期間中の塗料需要を牽引し、今後の市場成長を後押しすると予想される。グリーンビルディング建設の需要が高まる中、塗料に使用される有機顔料もかなりの需要増が見込まれる。

顔料ディスパージョンは、印刷インキ用途において染料の代わりに広く使われている。染料から作られたインキは、キャリア液に完全に溶解した着色剤で構成されているのに対し、顔料分散ベースの印刷インキは、キャリア液に懸濁された微細な固体粒子で構成されている。これらのインキには有機顔料分散液と無機顔料分散液の両方が使用されるが、後者の使用比率は、その低価格と優れた分散能力により、比較的高い。

建設、自動車、医療機器、電気・電子など様々な最終用途産業におけるプラスチックの消費の増加は、予測期間中、顔料分散体の需要を促進すると予想される。プラスチックは、床材、高性能安全窓、断熱材、貯蔵タンク、屋根、パイプ、ドーム/天窓、ケーブル、ドアなどの建設用途で使用されている。このような発展途上の市場には、適度な成長余地がある。

顔料ディスパージョンは、建築・建設製品、カバー、雨どい、シート、フィルム、その他に加え、プラスチック食品包装やその他の非食品包装のために、主にポリオレフィンと共にプラスチックに使用される。太陽光に直接さらされるプラスチック用途に使用される顔料分散体は、紫外線(UV)放射から保護することが期待される。パッケージングでは、顔料分散は視覚的なデザインを向上させることでブランディングの強化に役立ち、消費者を魅了することが多い。

紙と板紙のコーティングは、コーティングされた表面に様々な特徴を与える。例えば、印刷適性の向上、ニスの持ちの良さ、柔軟性の向上などである。さらに、紙・板紙は様々な色でコーティングすることができ、高光沢仕上げにすることもできる。さらに、コーティングされた板紙は丈夫で耐久性があり、特定の用途では耐水性にも優れています。

エポキシやポリウレタンの配合は、装飾的で機能的な色を提供するために顔料分散を必要とする様々な床材に使用されています。顔料ディスパージョンは、ゴムシート、タイヤのサイドウォール、医療業界の手術器具を着色するゴム用途に使用される。

アジア太平洋地域が市場を支配し、2023年には37.9%以上の収益シェアを占めた。この高いシェアは、原材料が豊富に入手可能で、低コストの労働力が存在するため、様々な業界のメーカーが利益を得るためにアジア太平洋地域に生産施設を設置するためである。韓国では、予測期間中、コーティング用途分野が市場全体の成長において最大シェアを占めると予想される。

中国は、アジア太平洋地域における市場の主要な貢献者として浮上し、今後数年間はこの地域をリードすると予測されている。原材料の入手可能性と低コストの労働力に加え、サプライチェーン設備の容易さにより、各国は製造品を競争力のある価格で安全に他国に輸出することができる。可処分所得の増加は、顧客の行動の変化とともに、自動車、建設、消費財、電気・電子、公益事業、包装、食品・飲料、その他塗料・コーティング、印刷インキ、食品・非食品包装などの様々な最終用途産業における市場の成長に寄与すると予測される。

インフラ活動の拡大と、公共インフラ開発に対する政府の支出増加が、顔料分散液の韓国市場を牽引すると予想される。加えて、韓国における低い失業率や高い可処分所得といったマクロ経済的要因も、食品・飲料や消費財といった様々な最終用途産業の包装用途における顔料分散液の需要を促進すると規定されている。

ドイツはヨーロッパ顔料分散業界において、数量と収益の両面で最大のシェアを占めている。欧州諸国における工業施設の成長とマクロ経済状況の下支えは、同地域における顔料分散液の市場成長を後押しすると予想される要因である。さらに、厳格な環境規制を背景とするグリーンテクノロジーのトレンドが急速に高まっていることも、同地域における有機顔料分散体の成長を後押しすると予想される。

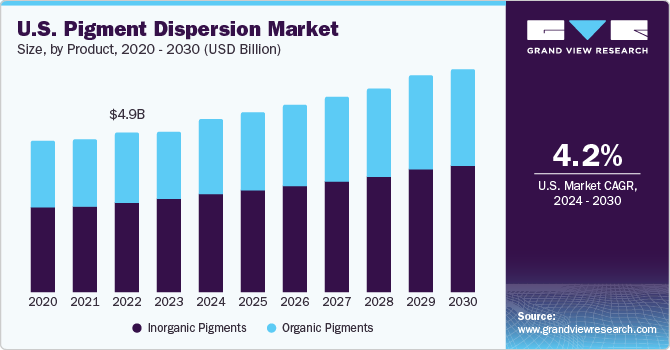

米国における顔料分散体の需要は、食品包装や印刷インキ用途に顔料分散体を使用するクイック・サーブ・レストラン(QSR)の増加が主な要因である。多くの無機顔料は食品と接触すると有毒になるため、米国政府は食品包装に使用する顔料分散液の種類に厳しい規制を設けている。

例えば、FDAによると、食品着色料として使用が許可されている材料は、食品包装や印刷インキの着色料として使用することが許可されている。しかし、多核芳香族炭化水素とベンゾピレンを含む顔料は、それぞれ0.5ppmと5.0ppmを超えるため、食品包装への適用は禁止されている。

世界の食品業界では、食品包装にプラスチックや板紙材料を使用する傾向が強まっている。それに呼応して、顔料や顔料分散体の需要も伸びている。これらの材料は、視覚的なアピールを向上させるために様々な着色料を必要とするからである。プラスチックと板紙の両材料は、食品包装において、保存期間の延長、食品の安全性の向上、利便性の向上など、いくつかの利点を提供する。しかし、これらの素材が広く使用されるようになった結果、プラスチック廃棄物の処理に関する環境への懸念が生じるようになった。

包装、消費財、建築など様々な用途でプラスチックの使用が増加しているため、顔料分散液の需要が増加している。プラスチックの多用途性により、顔料分散液の用途が広がっている。例えば、玩具、家庭用品、自動車部品などの着色プラスチック製品を製造するために、色安定顔料が使用されている。顔料ディスパージョンを使用することで、紫外線安定性、耐候性、難燃性といったプラスチック製品の性能を高めることができる。さらに、革新的で高品質なプラスチック製品に対する需要が、新しい顔料分散液の開発を促進し、その結果、市場の機会が増加している。

製品別では、無機セグメントが市場をリードし、2023年には57.3%以上の収益シェアを占めた。無機顔料ディスパージョンは、クロム酸塩、硫酸塩、金属酸化物などの無機化合物から様々な化学処方によって得られる。無機顔料ディスパージョンは、プラスチック、塗料・コーティング、印刷インキなど、様々な用途で使用されている。

無機顔料ディスパージョンは一般的に有機顔料ディスパージョンよりも軽量であるが、より高い耐久性が要求される用途では、有機顔料ディスパージョンよりも無機顔料ディスパージョンが好まれる。無機顔料分散液とは異なり、有機顔料分散液は日光にさらされ続けると退色することがある。

炭酸カルシウムは白色の粉末で、アラゴナイト、方解石、ベーターライトの3つの多形がある。また、天然には石灰岩、チョーク、貝殻、大理石などに含まれ、一般に不純物の存在度によって灰色から黄色まで様々な色がある。

さらに、無機顔料分散液は有機顔料分散液よりも経済的であり、有機顔料分散液と比較して粒径が小さいため、様々な基材への分散特性が容易である。二酸化チタンと酸化鉄は、無機顔料分散液のより一般的なタイプの一つです。

有機顔料は、炭素鎖と炭素環で構成され、その大きな粒子径のために透明である。有機顔料の一般的なタイプは、アゾ顔料、フタロシアニン顔料、湖水顔料、キナクリドン顔料を含む。有機顔料の色強度は無機顔料よりもはるかに高いが、高価格と貧弱な分散能力が有機顔料セグメントの成長を抑制している。有機顔料は、印刷インキ、塗料・コーティング、ゴム、プラスチックなどに応用されている。

主要企業と市場シェアの洞察

顔料分散液の世界市場は本質的に断片化されており、主要プレーヤーはバリューチェーン全体を垂直統合し、より多くの利益率を得るために運用コストを削減するために、製品開発、戦略的パートナーシップ、M&A、合弁事業に従事している。例えば、2019年3月、BASF SEはLanda Labsと提携し、第2の攪拌顔料eXpandを発表した!Blue (EH 6001)をColors & Effectsブランドで販売する!Blue (EH 6001)は自動車塗料や屋外塗料用途に使用される。

2018年12月、Organic Dyes and Pigmentsは後者の顧客に対応することでプロビデンスでの事業を拡大するため、Premier Colors, Inc.を買収した。Premier Colors, Inc.は米国サウスカロライナ州に位置し、製紙、繊維、塗料・コーティング、皮革の最終産業向けに顔料分散液や特殊化学品の供給に従事している。

2023年2月、ビビフィー・スペシャルティ・イングリーディエンツは顔料分散液メーカーのレイテック社を買収した。ビビファイ社は、特殊ディスパージョン市場において、製品ラインナップを拡大し、顧客ベースを拡大すると思われる。

主な顔料ディスパージョン企業

アーバー・カラーランツ・コーポレーション

アメリカンエレメント

アラロン・カラーGmbH

BASF SE

クラリアント社

デコラティブカラー&ケミカル社

フェロ・コーポレーション

フリントグループ

ホイバッハ社

カーマ顔料

有機染料・顔料

レイテック株式会社

サンケミカル

トラストケム株式会社

スダルシャン・ケミカル・インダストリーズ・リミテッド

ピディライト・インダストリーズ社

オーム・ファーベンケム

ダイスターシンガポール Ltd.

ソルベイ

アルタナ

アキテックス・ミネルバS.p.A.

ハイデルベルガー・ドライクマシーネンAG

アビエント

ハビッチ

シンセシア

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益&数量成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の顔料分散市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン、収益、百万米ドル、2018年-2030年)

無機顔料

炭酸カルシウム

二酸化チタン

酸化鉄

カーボンブラックおよびベジタブルブラック

ウルトラマリンブルー

クロムグリーン

有機顔料

用途展望(数量、キロトン、収益、百万米ドル、2018年~2030年)

プラスチック

包装

プラスチック食品包装

その他の非食品包装

その他のプラスチック

インキ

コーティング

紙・板紙コーティング

その他コーティング

その他

ゴム

シリコーン

LSR

HTV

RTV

EPDM

ポリウレタン

その他のゴム

エポキシ

接着剤

シーラント

フタル酸エステルフリーPVCマスターバッチ

地域別展望(数量、キロトン、売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

ベトナム

オーストラリア

中南米

ブラジル

アルゼンチン

中東&アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 顔料分散市場 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータ可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 顔料分散市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 顔料分散市場 変数と動向

3.1 市場の系統展望

3.2 産業バリューチェーン分析

3.2.1 原材料の展望

3.2.2 製造動向

3.2.3 販売チャネル分析

3.3 価格動向分析

3.3.1 価格に影響を与える要因

3.4 規制の枠組み

3.5 市場ダイナミクス

3.5.1 市場促進要因の影響分析

3.5.1.1 明るく包装された食品に対する消費者の嗜好の高まり

3.5.1.2 食品包装用プラスチック及び板紙材料の使用の増加

3.5.2 市場阻害要因分析

3.5.2.1 無機顔料の使用に関する厳しい規制

3.5.3 業界の課題

3.5.4 産業機会

3.6 業界分析ツール

3.6.1 ポーター分析

3.6.2 マクロ経済分析

第4章 顔料分散市場 サプライヤーポートフォリオ分析

4.1 原材料サプライヤー一覧

4.2 ポートフォリオ分析/Kraljic Matrix

4.3 エンゲージメントモデル

4.4 交渉戦略

4.5 ソーシングのベストプラクティス

第5章 顔料分散市場 製品の推定と動向分析

5.1 製品動向分析と市場シェア、2023年・2030年

5.2 顔料分散液市場の推定と予測、製品別 (キロトン) (百万米ドル)

5.2.1 無機顔料

5.2.1.1 炭酸カルシウム

5.2.1.2 酸化チタン

5.2.1.3 酸化鉄

5.2.1.4 カーボンブラックとベジタブルブラック

5.2.1.5 ウルトラマリンブルー

5.2.1.6 クロムグリーン

5.2.2 有機顔料

第6章 顔料分散市場 アプリケーションの推定と動向分析

6.1 アプリケーション動向分析と市場シェア、2023年・2030年

6.2 顔料分散市場の推定と予測、用途別(キロトン) (百万米ドル)

6.2.1 プラスチック

6.2.1.1 パッケージング

6.2.1.1.1 プラスチック食品包装

6.2.1.1.2 その他の非食品包装

6.2.2 インキ

6.2.3 コーティング

6.2.3.1 紙・板紙用コーティング剤

6.2.4 その他の用途

6.2.4.1 ゴム

6.2.4.1.1 シリコーン

6.2.4.1.1 lsr

6.2.4.1.1.2 htv

6.2.4.1.1.3 rtv

6.2.4.1.2 EPDM

6.2.4.1.3 ポリウレタン

6.2.4.1.4 その他のゴム

6.2.4.2 エポキシ

6.2.4.3 接着剤

6.2.4.4 シーラント

6.2.4.5 フタル酸フリーPVCマスターバッチ

第7章 顔料分散市場 地域別推定と動向分析

7.1 顔料分散液市場 地域別展望

7.2 北米

7.2.1 北米顔料分散市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 メキシコの顔料分散市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3 欧州

7.3.1 欧州の顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.2 ドイツ

7.3.2.1 主要国の動向

7.3.2.2 ドイツの顔料分散市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.3 フランス

7.3.3.1 主要国の動向

7.3.3.2 フランスの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.4 イギリス

7.3.4.1 主要国の動向

7.3.4.2 イギリスの顔料分散市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.5 イタリア

7.3.5.1 主要国の動向

7.3.5.2 イタリアの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.6 スペイン

7.3.6.1 主要国の動向

7.3.6.2 スペインの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.2 中国

7.4.2.1 主要国の動向

7.4.2.2 中国顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.3 インド

7.4.3.1 主要国の動向

7.4.3.2 インドの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.4 日本

7.4.4.1 主要国の動向

7.4.4.2 日本:顔料分散市場の予測、2018年~2030年(キロトン) (百万米ドル)

7.4.5 韓国

7.4.5.1 主要国の動向

7.4.5.2 韓国顔料分散液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.6 ベトナム

7.4.6.1 主要国の動向

7.4.6.2 ベトナム顔料分散液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.7 オーストラリア

7.4.7.1 主要国の動向

7.4.7.2 オーストラリアの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5 中南米

7.5.1 中南米:顔料分散市場の予測、2018年~2030年(キロトン) (百万米ドル)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジル顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 アルゼンチン顔料分散液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ顔料分散市場の予測:2018年~2030年(キロトン) (百万米ドル)

7.6.2 南アフリカ

7.6.2.1 主要国の動向

7.6.2.2 南アフリカの顔料分散市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6.3 サウジアラビア

7.6.3.1 主要国の動向

7.6.3.2 サウジアラビアの顔料分散市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-177-3