市場概要

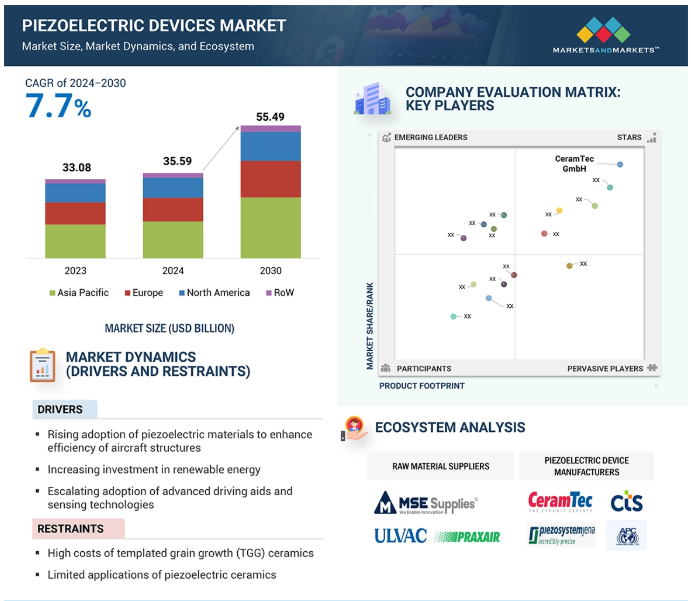

世界の圧電デバイス市場は、2024年の355億9,000万米ドルから2030年には554億9,000万米ドルに成長し、予測期間中(2024-2030年)の年平均成長率は7.7%となる見込みです。市場を牽引しているのは、自動車、航空宇宙・防衛、家電などの産業における製品アプリケーションの増加です。圧電センサとアクチュエータは、自動車分野での車両性能と安全性を向上させます。これらは、タイヤ空気圧監視、燃料噴射、エンジン管理など、さまざまな用途のシステムに搭載され、特に電気自動車やハイブリッド車の効率と信頼性を高めます。航空宇宙・防衛分野では、振動モニタリング、構造健全性管理、ドローンやミサイルの精密制御が圧電デバイスに大きく依存しています。これらのデバイスは過酷な条件下でも動作するため、安全性と動作効率の優れた保証を提供します。同様に、民生用電子機器では、主にタッチセンシングとエネルギーハーベスティングのために、スマートフォン、ウェアラブル、スマートホームアプリケーションに配備されています。

人工知能(AI)アプリケーションにおける圧電デバイスの使用は急速に進化しています。例えば、圧電材料を使用したエネルギーハーベスティングは、低エネルギーデバイスのために、動きの機械的エネルギーを電気エネルギーに変換します。出力エネルギーの予測はユーザーの行動や環境条件に依存するため、このようなエネルギーハーベスティングシステムの最適化にはAIが不可欠です。例えば、ウェアラブル技術に適用する場合、圧電エネルギーハーベスタをより効率的にするために、AIの助けを借りて動的パラメータを調整することができます。さらに、圧電デバイスは、ジェスチャー認識と制御を通じて人間と機械の相互作用を強化するために使用されます。例えば、柔軟な圧電センサーは、指のジェスチャーのような機械的な動きをAIアルゴリズムによって解釈される電気信号に変換することができます。同様に、生物医学アプリケーションでは、圧電センサは健康問題を監視するためにウェアラブルデバイスに統合されています。センサーによって検出される生理的信号は心拍数や動きからなり、AIアルゴリズムで分析され、健康状態や活動レベルを理解するためにセンサーからこのデータを取り込みます。

自動車産業は圧電デバイスの主要なエンドユーザーの1つです。先進的な運転補助装置やセンシング技術が最新の自動車にますます搭載されるようになり、圧電部品はこの業界で人気を集めています。圧電自動車アクチュエータは、自動車のいくつかの部品において非常に重要です。アクチュエータは電気信号をストロークとして知られる正確な物理的動きに変換します。このストロークは、レンズ、ミラー、その他のさまざまなコンポーネントを微調整することができ、また、少量ポンプとして機能したり、油圧バルブを作動させたりすることもできます。圧電技術を使用した燃料噴射装置は、従来の噴射装置よりも正確です。ピエゾ素子により、燃料噴射装置のピントルが従来の設計よりも素早く開閉し、より正確に制御された燃料噴霧を実現します。これらの高度な燃料噴射装置は、燃費と排出ガスを改善することが証明されています。超音波センサーは、圧電タイヤ圧力センサー、エンジンノックセンサー、バックアップセンサー、および動圧センサーを含む、現代の車の他の圧電部品です。超音波センサーは、圧力、加速度などを感知し、電気信号を生成します。超音波センサーは、圧力や加速度などを感知して電気信号を生成し、自動車のコンピュータに重要な情報を伝えることで、現代の自動車の安全性と効率を向上させます。

チタン酸ジルコン酸鉛(PZT)は、アクチュエータ、ブザー、力検知装置、燃料やガスの点火装置、フィルター、モーター、楽器のピックアップ、固体電池、センサー、トランスデューサ、自動車や機械工学分野で使用される超音波発生装置など、多くの用途で広く使用されている圧電セラミック材料です。鉛は環境に有害な影響を与えるため、欧州連合(EU)はRoHS指令を制定し、PZT材料の使用を制限しています。WHOはさらに、鉛は有毒金属であり、特に幼児にとって有害な健康影響を及ぼすと指摘しています。鉛への暴露は、脳、骨、血液、肝臓、歯、腎臓に悪影響を及ぼします。さらに、鉛は工業プロセスや航空機のエンジンから大気中に放出され、土壌や地面の粒子に沈殿するまでに数百マイルも移動することがあります。健康や環境への配慮から、鉛や鉛ベースの製品の使用に対する規制が強化されています。そのため、代替となる生体適合性や環境に優しい製品が求められています。例えば、欧州連合(EU)は、電気・電子機器に含まれる鉛を含む有害物質の量を制限する有害物質使用制限指令(RoHS指令)や廃電気・電子機器指令(WEEE指令)などの規則を施行しました。

圧電材料製造における3D印刷技術の出現は、圧電デバイス市場のプレーヤーに成長機会を提供します。ヘルスケア、航空宇宙・防衛、エネルギーハーベスティングなど、多くの用途で性能を向上させるカスタム設計の材料やデバイスが可能になります。圧電材料の3Dプリンティングプロセスでは、積層造形法を使用して、複雑な形状と調整された特性を持つコンポーネントを作成します。3Dプリンティングに関連する最も大きな利点の1つは、特定の用途に特化した弾性圧電材料を作成できることです。この技術では、従来の材料は多くの場合硬く、もろい傾向があります。3Dプリント技術により、コンポーネントをさまざまな形状やサイズで設計できます。例えば、バージニア工科大学の研究者は、あらゆる方向からの応力や動きを電気エネルギーに変換する柔軟な圧電材料の製造方法を示しました。このような材料は、触覚センシングやエネルギーハーベスティングなどの用途に使用できます。カスタマイズは、衝撃や振動を監視するセンサーを構造体に埋め込むことができるインテリジェント・インフラストラクチャのような分野で特に価値があります。高度な3Dプリント技術の開発により、プリント材料の圧電特性が向上しました。

製造コストの高さは圧電デバイス市場のプレーヤーにとって大きな課題であり、生産と価格戦略に影響を与えます。単結晶やテクスチャセラミックなどの高度な圧電材料の製造が複雑であることが、こうしたコスト上昇の一因となっています。このような材料の製造に不可欠な鋳型粒成長(TGG)プロセスでは、異方性かつ化学的に安定した鋳型粒子を注意深く配置する必要があります。この慎重なプロセスは、高価な原材料と多大なエネルギーと人件費を必要とし、結果として高価な生産となります。ニオブ酸リチウムのような一部の圧電材料はコストが高く、これらのデバイスの製造コストをさらに高める可能性があります。これらにより、多くのアプリケーション、特に価格に敏感な市場での圧電デバイスの利用が制限される可能性があります。さらに、特に微小電気機械システム(MEMS)などの用途では、小型化と精密製造もコスト高の一因となっています。これらの工程では、高度な設備、熟練した労働力、厳格な品質管理が必要となるため、メーカーの経済的負担が大きくなります。さらに、圧電デバイスをフレキシブルエレクトロニクスやIoTプラットフォームなどの最新システムに統合するには、カスタム設計や高度なテストが必要になることが多く、コストがさらに上昇します。

圧電デバイスのエコシステムは主に、原材料サプライヤー、メーカー、サプライヤー&ディストリビューター、エンドユーザーで構成されています。原材料サプライヤーは、セラミックや結晶などの必須コンポーネントを提供します。製造業者は高品質の原材料の入手可能性を確保し、加工を最適化します。最後に、エンドユーザー、例えば航空宇宙・防衛産業や自動車産業は、センサーやアクチュエーターなどの用途に圧電発電機を設置し、技術革新を推進します。

圧電発電機は、機械的応力を受けたときにエネルギーを生成・蓄積するために使用されます。圧電発電機は直接圧電効果と逆圧電効果を利用します。直接圧電効果では、圧電材料が機械的変形を受けると電荷が変位します。逆圧電効果では、圧電材料はそれに加えられた機械的な力を電気エネルギーまたは電荷に変換します。圧電セラミック材料は主に圧電発電機に使用されます。これらの材料は、機械的応力を受けると、電極間隙に電圧を発生させます。この生成された電圧により、火花や点火を発生させることができます。このため、燃料ライター、ガスコンロ、溶接装置、その他同様の装置の点火装置として使用されています。このように、圧電材料で発生した電気エネルギーを蓄えることができます。

圧電発電機は、高電圧出力と低電流を発生させることができます。これらの発電機には、シンプルな設計、コンパクトな構造、高い安定性、高い耐久性、メンテナンスフリーなどの利点があります。そのため、ワイヤレス電子機器、エネルギーハーベスティングシステム、組み込みMEMSデバイスなどの用途に広く使用されています。さらに、軍需品や自動車のタイヤ空気圧をモニターするワイヤレスセンサーなど、携帯可能で低消費電力のデバイスの発電源としても使用されています。

圧電セラミックは、予測期間中、圧電デバイス市場を支配するでしょう。その主な理由は、セラミックベースのチタン酸ジルコン酸鉛(PZT)の需要が高まっていることです。圧電セラミックスでは、直接圧電効果と逆圧電効果が強力です。圧電セラミックスは圧電感度が高く、さまざまな形状をとることができます。チタン酸ジルコン酸鉛(PZT)は、一般的に使用される圧電セラミック材料です。また、チタン酸バリウム(BaTiO3)やチタン酸ジルコン酸鉛(PZT)のように、変位が大きい強誘電体セラミックス材料を多結晶化することで、より高い電圧を誘起することができます。高出力、高速応答、高周波を実現し、低電圧および高電圧の駆動回路に使用できます。圧電セラミックは、あらゆる形状やサイズに対応しています。そのため、圧電セラミックスは広く使用され、商業的に利用可能な圧電材料として受け入れられています。さらに、圧電セラミックスの製造コストは低いです。さらに、これらの材料は、医療技術、機械工学、自動車工学、半導体技術などの特定の用途における要件を満たすように容易に調整できます。したがって、圧電デバイスの製造に最も好ましい材料は圧電セラミックスです。

ヘルスケア分野は、画像診断、診断スキャン、ロボット手術などの高度な技術に完全に依存しています。そのため、医療機器メーカーは、呼吸器、人工呼吸器、噴霧システムなどの救命医療機器に圧電部品や材料を組み込むことの利点を理解しています。圧電デバイスはヘルスケア分野で広く使用されており、圧電材料の主な用途の1つは超音波イメージングに応用されています。このような用途では、圧電トランスデューサーは音波を生成・受信し、胎児モニタリング、心臓血管評価、内臓検査などの医療診断に使用される高解像度画像を形成します。治療用途では、圧電アクチュエータは、非侵襲的な癌治療を提供するHIFU装置や、腎臓結石を砕く砕石機に応用されています。ウェアラブル健康機器は、圧電センサーを利用して、心拍数、呼吸、血圧などのバイタルサインをリアルタイムで取得し、非侵襲的で患者の健康状態を簡単に追跡できます。圧電素子と材料に対する高品質の要求は、寿命が延びるのに比例して大きくなります。圧電組織アクチュエータは、組織再生の刺激に適用できる柔軟性と生体適合性を提供し、深刻な損傷を受けた人間の臓器を置き換える可能性があります。

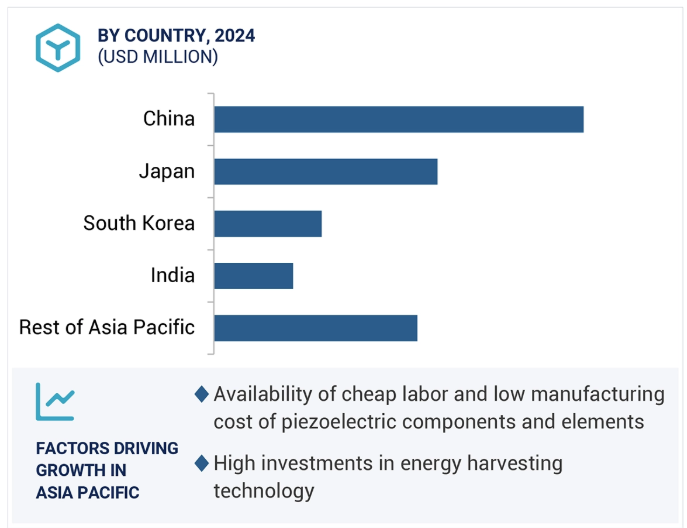

アジア太平洋地域における圧電デバイス市場の成長は、中国、日本、韓国などの国々で、低価格で高効率の圧電デバイスを提供する圧電デバイスメーカーがしっかりと存在していることに起因しています。さらに、ノートパソコン、スマートフォン、スマートウォッチなどのポータブル電子デバイスの採用の増加、産業・製造部門におけるデジタル技術の展開の増加、輸送・ヘルスケア産業における情報通信技術の使用の増加も市場を牽引するでしょう。さらに、安価な労働力と圧電素子、材料、製品の低い製造コストが、この地域の圧電デバイス市場の成長を後押しする要因となっています。都市化の進行と、医療機器を改善し非侵襲的手術法を採用するための世界の医療ソリューションプロバイダーによる投資の増加は、医療分野での高度な圧電技術ベースの医療ソリューションと手術器具の高い需要に貢献している主な要因です。したがって、圧電材料ベースの製品や手術器具は、医療サービスプロバイダーによって高い割合で採用される可能性が高く、この地域の市場成長を促進すると予想されます。

2024年6月、CeramTec GmbH(ドイツ)はセラミック基板Sinalitを発表。これは、ソリューションの多様性と持続可能性の向上を実現するものです。窒化ケイ素の特性は、多くの分野での性能向上と強化を可能にします。エレクトロモビリティや新エネルギーにおけるエネルギー転換の成功に貢献します。

2024年2月、精密モーションコントロールとオートメーションの世界的リーダーであるエアロテック(米国)は、韓国の販売代理店ANIモーションテックとの提携を拡大しました。最新の合弁事業は、韓国の松島知識情報産業団地にある新しい製造・研究施設です。

2023年1月、キスラーグループ(スイス)は、飛行機の翼のような角度のある構造用に特別に設計された圧電センサソリューションを発表しました。新しい円筒型加速度センサ8775Aは、高感度、低ノイズしきい値、軽量など、航空宇宙用途のさまざまな要件を満たしています。

2023年2月、CTSコーポレーション(米国)はmaglab AGを買収し、CTSにセンサと電気モータ制御の補完的機能を提供しました。この買収により、CTSコーポレーションは最先端の電動化ソリューションを顧客に提供できるようになります。

2022年11月、CeramTec GmbH(ドイツ)は、水中音響ソナー用途のアクティブおよびパッシブシステム向けに高度にカスタマイズされたPZTコンポーネントを開発しました。新製品には、直径200~250 mmのディスク、150 mmを超える半球、25 mmを超える厚さの圧電セラミックプレートが含まれます。

主要企業・市場シェア

圧電デバイス市場トップリスト

CeramTec GmbH (Germany)

CTS Corporation (US)

Kistler Group (Switzerland)

Physik Instrumente (PI) SE & Co. KG. (US)

Aerotech (US)

Piezosystem jena (Germany)

KEMET Corporation (US)

Piezo Technologies (US)

APC International, Ltd. (US)

Mad City Labs, Inc (US)

TE Connectivity (Switzerland)

Mide Technology Corp (US)

Omega Piezo Technologies (US)

PCB Piezotronics, Inc. (US)

PiezoMotor (Sweden), among others.

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 航空機構造の効率を高めるために圧電材料の採用が増加 – 再生可能エネルギーへの投資が増加 – 先進運転補助装置とセンシング技術の採用が増加 RESTRAINTS- 鋳型粒成長(TGG)セラミックのコストが高い – 圧電セラミックの用途が限定されている – 鉛ベースの圧電材料の使用を制限する政府の厳しい政策 OPPORTUNITIES- 電子機器における圧電ナノ材料の使用の増加 – 生体工学および外科手術の用途で圧電ポリマーの採用が増加 – 高度な運転補助装置とセンシング技術の採用が増加 電子機器における圧電ナノ材料の使用拡大 – 生物医学および外科手術用途における圧電ポリマーの採用増加 – 航空宇宙およびその他の産業におけるポリマーベースの圧電センサーおよびフィルムの需要急増 – ヘルスケア機器における圧電センサーおよびポリマーの展開急増 – 3Dプリンティング技術の出現 課題 – PZTセラミック材料に類似した特性を持つ代替材料の開発

5.3 サプライチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 ケーススタディ分析 ドイツの航空宇宙センターが振動試験の実施にキスラーグループの先進圧電センサを採用 piセラミックのピエゾディスク、プレート、フォーカスボウルが低侵襲手術や治療法の成功を向上 onera社が振動測定にPCBピエゾトロニクスのピエゾトロニック加速度センサを活用 piezoひずみセンサが航空機の地上振動試験のノイズ耐性向上に貢献 スペイン・クリニックが診断と治療法の開発にキスラーグループの圧電フォースプレートを活用

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術 – マイクロエレクトロメカニカルシステム 副次的技術 – エネルギーハーベスティング技術 副次的技術 – パイロエレクトリック技術

5.11 貿易分析 輸入シナリオ(HSコード854160) 輸出シナリオ(HSコード854160)

5.12 特許分析

5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制基準

5.14 主要会議とイベント(2025年

5.15 価格分析 圧電デバイスの平均販売価格動向(製品別)(2020-2023年 圧電デバイスの平均販売価格動向(地域別)(2020-2023年

5.16 GEN AI/AIが圧電デバイス市場に与える影響

圧電デバイスの動作モード

6.1 導入

6.2 直接圧電効果

6.3 逆圧電効果

圧電デバイス市場、製品別

7.1 はじめに

7.2 ポータブルコンシューマーデバイスやウェアラブルでの使用が増加する圧電センサ ーがセグメント成長に貢献

7.3 スタックアクチュエーター ストライプアクチュエーター シアアクチュエーター チューブアクチュエーター 7.4 圧電デバイス市場

7.4 圧電モーターは従来の直流モーターより高効率で費用対効果が高く、セグメント成長を後押し

7.5 圧電発電機は携帯機器や低消費電力機器の発電源として利用が増加し、 単層多層市場を牽引

7.6 圧電変換器は堅牢な設計と低エネルギー消費という特長が市場成長を促進

7.7 その他の製品

圧電デバイス市場、材料別

8.1 導入

8.2 圧電結晶は小型電池として、また高周波超音波の検出用として使用され、分 野の成長を後押し

8.3 機械的な圧縮や張力を変換する圧電セラミックスの採用がセグメント成長に寄与 ソフトセラミックス ハードセラミックス

8.4 生体適合性による圧電ポリマーの医療分野への応用がセグ メント成長を後押し

8.5 圧電複合材料は充填材として幅広く使用され、セグメント成長を加速

圧電デバイス市場、要素別

9.1 導入

9.2 圧電ディスク 高効率と低消費電力がセグメント成長を加速

9.3 ヘルスケアと超音波アプリケーションで採用が拡大する圧電リング がセグメント成長を促進

9.4 加速度、力、圧力、ひずみを測定するために使用される圧電プレートが増加し、セグメントの成長を促進 圧電デバイス市場、アプリケーション別

圧電デバイス市場、用途別

10.1 導入

10.2 振動や衝撃に耐える能力による圧電材料の航空宇宙・防衛分野への採用が分 野の成長に寄与

10.3 マテリアルハンドリングと選別のための圧電センサーの産業・製造要件がセグ メント成長を促進

10.4 スマートで安全な自動車を開発するためのセンサーの自動車利用がセグメント成長を促進

10.5 最適な医療を提供するための先端技術への依存が医療分野の成長を促進する 画像機器 診断機器 手術器具

10.6 ソナー用途への圧電部品の採用が市場を牽引する情報通信分野

10.7 民生用電子機器では、機能性を向上させた小型デバイスがトレンドとなり、 ウェアラブルデバイス、電子デバイスが成長を牽引

10.8 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 3950