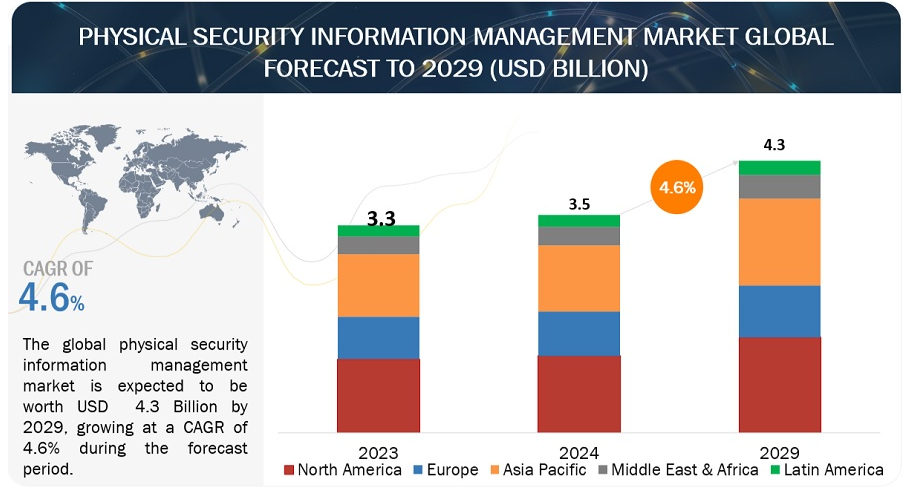

世界の物理セキュリティ情報管理市場規模は、2024年の35億米ドルから2029年には43億米ドルに成長し、予測期間中の年間平均成長率(CAGR)は4.6%になると予測されている。PSIMは、セキュリティと交通システムの統合、交通管理の強化、公共安全の監視など、スマートシティにおいて極めて重要な役割を果たしているため、PSIMのスマートシティ構想への統合がPSIM市場の大きな成長を促進している。

さらに、業界全体にわたるセキュリティシステムの複雑化もPSIMの採用を後押ししており、多様なセキュリティコンポーネントを集中型インターフェースに統合している。この統合により、リアルタイムのモニタリングとインシデントレスポンスが強化され、近代的な都市セキュリティのニーズを効率的にサポートすることができる。組織が統合セキュリティ戦略を優先し、スマートシティ開発が拡大し続ける中、多様なセキュリティ要件をサポートするPSIMの需要は飛躍的に高まると予想される。

市場動向

推進要因:高まるサイバー脅威がPSIMの採用を促進

物理的なサイバー攻撃の頻度と複雑性が世界的に高まる中、企業や組織は防御を強化し、重要なネットワークシステムを保護するために、PSIMのような高度なセキュリティソリューションにますます注目するようになっている。例えば、PwCの調査によると、不正行為の57%に企業の内部関係者が関与しており、従業員による物理的セキュリティへの潜在的な脅威が浮き彫りになっています。こうしたリスクに対処するため、企業は入退室管理システム、ビデオ監視、侵入検知管理などを導入しており、PSIMソフトウェアに対する需要が高まっている。同様に、FBIのインターネット犯罪苦情センター(IC3)が2023年に発表したデータでは、サイバー犯罪の苦情が10%増加し、損害額は過去最高の125億米ドルに上ることが明らかになり、サイバー脅威が企業や個人に与える影響の拡大を浮き彫りにしている。このようなサイバーリスクの高まりは、世界中で進化するサイバー脅威の影響を緩和することを目的とした包括的なセキュリティ戦略の不可欠な要素として、PSIMの採用を促進している。

阻害要因 標準化の欠如がPSIMの成長を妨げる

標準化の欠如はPSIMの成長に大きな障害となっている。セキュリティシステムの標準が確立されていないため、PSIMメーカーは相互運用性と統合における課題に直面し、時間とコストの増加につながる。さらに、標準化されたサポートがないため、多様なセキュリティ・サブシステムとのシームレスな接続性が妨げられている。標準を確立するための努力は行われているが、実用的な実装は依然として概念的であり、PSIMの相互運用性の向上を遅らせている。

チャンス クラウドベースのPSIMがセキュリティ管理に革命を起こす

各業界でセキュリティシステムの複雑化が進む中、クラウドベースのPSIMソリューションの採用は大きな成長機会をもたらす。これらのソリューションは、リモートアクセス、自動化されたプロセス、ウェブブラウザ経由でアクセスできるユーザーフレンドリーなインターフェイスを提供し、状況認識と運用効率を高めます。例えば、easypsim Cloudは、サイトごとのオンプレミスソフトウェアの必要性を排除し、複数の小規模サイトを集中型セキュリティコントロールセンターにコスト効率よく統合することを可能にします。さらに、SureView SystemsとCalipsaの統合のようなコラボレーションは、ディープラーニングを活用したビデオ解析のような先進技術を活用し、セキュリティオペレーションを最適化します。組織が拡張性とコスト効率に優れたセキュリティ・ソリューションを求める中、クラウドベースのPSIMは、統合されたインテリジェントで俊敏なシステムへとセキュリティ管理を進化させる変革的なテクノロジーとして浮上している。

課題:熟練した人材の不足がPSIMの導入を阻む

熟練した専門家の不足は、PSIMの成長と普及にとって大きな課題となっている。世界的な労働力格差は400万人近くに達し、企業はPSIMソリューションの効果的な導入と管理に不可欠なセキュリティシステム、データ分析、ソフトウェア統合に精通した専門家の確保と維持に苦慮している。この人材不足は、展開のタイムラインと有効性を阻害し、組織がPSIM機能を活用してセキュリティ運用を強化する能力を制限している。企業が経済的な不確実性と厳しい脅威情勢を乗り越えていく中で、セキュリティ市場におけるPSIM技術の導入と発展を成功に導くためには、スキルギャップの解消が引き続き極めて重要である。

業種別では、小売・eコマースが予測期間中に最も高いCAGRで成長する見込みである。

小売・eコマース分野は、小売の様相が大きく変化し、セキュリティ対策の強化に対する需要が高まっていることから、PSIM市場で最も急速な成長を遂げている。オンラインショッピング大手が業界を再構築する中、実店舗は顧客体験の向上とデジタル統合のための戦略革新を余儀なくされている。実店舗が体験主導型のデスティネーションへと進化する中、シームレスなオムニチャネル体験とセキュリティ強化がますます重視されるようになっています。PSIMは、小売店舗内のさまざまなセキュリティ・サブシステムを統合することで、このような状況をナビゲートする統一プラットフォームとして登場します。照明、空調、自動ドアの管理から、火災検知システムやCCTVカメラの監視に至るまで、PSIMはセキュリティ対策をリアルタイムで可視化し、制御します。電子商取引分野では、PSIMはデジタル監視システムと統合することでセキュリティ・プロトコルを強化し、倉庫や配送センターの在庫や人員の安全を確保します。このように小売業と電子商取引のダイナミクスが融合することで、進化するセキュリティ課題に効果的に対処するためのPSIMソリューションの採用が急速に進んでいる。

ソフトウェアタイプ別では、火災安全・警報分野が予測期間中に最も高いCAGRで成長する見込みである。

火災安全・警報分野は、包括的なセキュリティと安全管理のためにPSIMプラットフォーム内に火災安全対策を統合することの重要性により、急速な成長が見込まれている。パークランドの高校銃乱射事件で浮き彫りになった緊急性を含む様々な事件で実証されたように、非常時の居住者の安全を確保するためには、PSIMフレームワーク内の火災安全システムとセキュリティ対策のシームレスな連携が不可欠である。PSIMに火災安全とアラームを統合することで、火災関連インシデントのリアルタイムの監視と迅速な対応が可能になり、火災予防と緊急対応調整を包含する総合的なセキュリティ・アプローチを組織に提供することができる。総合的なセキュリティ・ソリューションがますます重視される中、火災安全性と警報機能を統合したPSIMソリューションへの需要が高まっています。AxxonSoftのような大手プロバイダーは、PSIMプラットフォーム内で包括的な火災警報モニタリングと対応機能を提供し、この統合を例証している。火災安全とセキュリティ管理戦略のこのような融合は、PSIMソリューションに火災安全を統合する必要性と有効性を強調している。

地域別では、北米が予測期間中に最も大きな市場規模を占める。

北米はセキュリティへの関心の高まりと技術の進歩により、PSIM市場で最大の市場シェアを占めると予想される。セキュリティの脅威やインシデントが増加する中、高度で統合されたセキュリティソリューションの必要性が高まっており、PSIMは包括的なアプローチを提供することでこれに対応している。さらに、この地域では、拡張性、手頃な価格、展開の容易さを備えたクラウドベースのPSIMソリューションの採用が拡大しており、市場の優位性をさらに高めている。さらに、主要なPSIMプロバイダーとテクノロジーパートナーとのコラボレーションにより、革新的な統合機能が導入され、PSIMの機能が強化され、北米の組織にとってより魅力的なものとなっている。さらに、Genetec Inc.のような企業は、運輸、民間企業、政府、医療といった重要なセクターにおけるPSIM技術の発展に注力しており、同地域における統合インテリジェンス・ソリューションの採用を促進している。これらの要因を総合すると、北米はPSIM市場の成長と普及の最前線に位置づけられる。

物理セキュリティ情報管理市場の主要企業は、Hexagon AB(スウェーデン)、Honeywell(米国)、Hikvision(中国)、Everbridge(米国)、Axxonsoft(アイルランド)、Genetec(カナダ)、Advancis(ドイツ)、Entelec(ベルギー)、Verint(米国)、Vidsys(米国)などである。

世界の物理セキュリティ情報管理市場の主要ベンダーには、Hexagon AB(スウェーデン)、Honeywell(米国)、Hikvision(中国)、Everbridge(米国)、Axxonsoft(アイルランド)、Genetec(カナダ)、Advancis(ドイツ)、Entelec(ベルギー)、Verint(米国)、Vidsys(米国)、Nanodems(米国)、Eagle Eye Networks(米国)、Bold Group(米国)などがある、 Primion(ドイツ)、Persistent Sentinel(米国)、Prysm Software(フランス)、SureView Systems(米国)、easypsim(スイス)、Veracity Solutions(スコットランド)、AARMTech(インド)、Octopus(イスラエル)、Network Harbor(米国)、Fast Systems(スイス)、Integrated Security Systems(ISS)(米国)、Gretsch-Unitas Deutschland(ドイツ)。

この調査では、物理的セキュリティ情報管理市場を、提供、ソフトウェアタイプ、組織規模、業種、地域のセグメント別に分類している。

オファリング別

ソフトウェア

サービス別

ソフトウェアタイプ別

アクセス管理

ビデオ管理

侵入検知管理

火災安全とアラーム

GISマッピングシステム

空調設備

展開モード別

オンプレミス

クラウド

組織規模別

中小企業

大企業

業種別

銀行・金融サービス・保険(BFSI)

IT & ITeS

政府機関

ヘルスケア

小売・eコマース

住宅

運輸・物流

その他の業種

地域別

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2023年12月、Genetec(ジェネテック)社は、迅速なイノベーションを実現する継続的デリバリーモデルを採用した、同社の主力製品である統合セキュリティ・プラットフォーム「Security Center(セキュリティ・センター)」の新バージョンを発表しました。強化された機能には、大規模な配備におけるオペレーターのスムーズな操作性を実現する新しいマッピング機能や、認証設定の簡素化などがあり、システム管理を合理化する高度なワークフロー機能の舞台を整えました。

2023年11月、Hikvisionはアップグレードされた統合セキュリティ管理ソフトウェアであるHikCentral Professional 2.5を発表した。このリリースでは、アプリマーケットを通じて多彩なアドオンアプリケーションを提供し、多様なビジネスニーズに対応する機能を拡張しています。このソフトウェアは、簡素化された操作、ユーザーフレンドリーなインターフェイス、シームレスなシステム統合とサードパーティのデバイス管理のためのOpenAPIを使用した強力な統合機能により、運用効率を向上させる。

2023年3月、アドバンシスは、新しいコアと高度な機能を備えたベンダーニュートラルなPSIMソフトウェア「WinGuard X5」を発表した。アドバンシス・オープン・プラットフォーム(AOP)上に構築され、カスタマイズされたインターフェースや機能のサードパーティ開発をサポートしている。このリリースにより、ユーザーは導入規模を柔軟に拡大し、最新のAPIで機能を拡張できるようになりました。

2022年9月、AxxonSoftはAxxon PSIMバージョン1.0を発表した。Axxon PSIMは、ビデオ監視、AIビデオ分析、入退室管理、火災/セキュリティアラームシステム、および業界固有のソリューションを統合した包括的なソフトウェアプラットフォームである。このモジュール式PSIMは、サイト固有のニーズに合わせて必要なモジュールを選択し、多様なセキュリティデバイスやプロトコルとの統合を提供し、大規模なセキュリティソリューションのための無限のスケーラビリティと信頼性をサポートします。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート、2020-2023年

1.6 利害関係者

2 調査方法(ページ数 – 38)

2.1 調査データ

図1 物理的セキュリティ情報管理市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 主要プロファイルの内訳

2.1.2.2 主要産業インサイト

2.2 市場規模の推定

2.2.1 収益予測

図2 アプローチ1(供給側): ソリューション/サービスによるPSIMベンダーの収益

図3 市場規模推計方法-アプローチ1、サプライサイド分析

図 4 アプローチ 2、ボトムアップ(供給側): Psim ベンダーの全ソフトウェアおよびサービスからの総収入

2.2.2 需要サイド分析

図5 アプローチ3、トップダウン(需要側)

2.3 市場予測

表2 物理的セキュリティ情報管理市場:要因分析

2.4 データの三角測量

2.5 調査の前提

2.6 制限とリスク評価

2.7 景気後退の影響分析

3 EXECUTIVE SUMMARY(ページ数 – 49)

表3 物理セキュリティ情報管理市場と成長率、2018~2023年(百万米ドル、前年比)

表4 物理セキュリティ情報管理市場と成長率、2024年~2029年(百万米ドル、前年比)

図6 物理セキュリティ情報管理市場規模および前年比成長率、2022~2029年(百万米ドル

図7 予測期間中に高い成長率を示したセグメント

図8 2024年に最大のシェアを占めるのは北米

4 PREMIUM INSIGHTS (ページ数 – 54)

4.1 物理的セキュリティ情報管理市場におけるプレーヤーにとっての魅力的な機会

図9 テロ活動の増加と重要インフラの安全確保が市場成長の原動力

4.2 物理的セキュリティ情報管理市場(提供製品別

図10 予測期間中、ソフトウェア分野がより高い市場規模を占める

4.3 物理的セキュリティ情報管理市場:ソフトウェアタイプ別

図 11 動画管理分野が予測期間中に大きなシェアを占める

4.4 物理的セキュリティ情報管理市場:導入形態別

図12 クラウドセグメントが予測期間中に大きなシェアを占める

4.5 物理的セキュリティ情報管理市場:組織規模別

図 13:予測期間中に高い成長率を示すのは中小企業

4.6 物理的セキュリティ情報管理市場:業種別、地域別

図14 2024年には運輸・物流と北米が大きな市場シェアを占める

4.7 市場投資シナリオ

図 15 予測期間中、アジア太平洋地域が投資の最適市場として浮上する

5 市場概要と業界動向(ページ数 – 58)

5.1 はじめに

5.2 市場ダイナミクス

図 16 物理的セキュリティ情報管理市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 セキュリティ脅威に対する懸念の高まり

図 17 ランサムウェアの影響を受ける重要インフラ部門

5.2.1.2 複数のセキュリティシステムを統合する必要性

5.2.2 阻害要因

5.2.2.1 セキュリティシステムとPSIMの統合の複雑さ

5.2.2.2 標準化の欠如

5.2.3 機会

5.2.3.1 クラウドベースのPSIMソリューションの出現

5.2.3.2 ビデオ解析、AI/ML、ブロックチェーンなどの先進技術との統合

5.2.3.3 スマートシティの増加

5.2.4 課題

5.2.4.1 PSIMソリューションの展開に関連する高コスト

5.2.4.2 熟練した専門家の不足

5.3 ケーススタディ分析

5.3.1 Axxonsoft の統合セキュリティ・ソリューションが Riffeisen Bank Aval のセキュリティ変革を支援

5.3.2 Sdi の状況認識管理ソリューションが空港省の状況認識と対応効率の向上を支援

5.3.3 VAヘルスケア施設がPSIMの統合によりセキュリティコンプライアンスを最適化

5.3.4 ジェネテック・セキュリティ・センターがユニベイル・ロダムコ・ウエストフィールド社のセキュリティとオペレーションのシームレスな最適化を支援

5.4 バリューチェーン分析

図 18 物理的セキュリティ情報管理市場:バリューチェーン分析

5.4.1 研究開発

5.4.2 計画・設計

5.4.3 テストと品質保険

5.4.4 システム統合

5.4.5 代理店/再販業者

5.4.6 エンドユーザー

5.5 エコシステム

図 19 物理的セキュリティ情報管理市場:エコシステム

表5 物理セキュリティ情報管理市場:エコシステム

5.6 ポーターの5つの力分析

図 20 ポーターの 5 つの力分析:物理セキュリティ情報管理市場

表 6 物理セキュリティ情報管理市場に対するポーターの 5 つの力の影響

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合の激しさ

5.7 価格分析

5.7.1 市場プレイヤーの平均販売価格動向(ソフトウェア統合タイプ別

図21 市場プレイヤーの平均販売価格動向(ソフトウェア統合タイプ別

表7 ソフトウェア統合タイプ別市場プレイヤーの平均販売価格動向

5.7.2 指標価格分析(ベンダー別

表 8 xprotect のマイルストーンシステムの価格モデル

5.8 技術分析

5.8.1 主要技術

5.8.1.1 人工知能(AI)および機械学習(ML)

5.8.1.2 クラウドコンピューティング

5.8.2 補足技術

5.8.2.1 ビデオアナリティクス

5.8.2.2 モノのインターネット(IoT)

5.8.3 隣接技術

5.8.3.1 リアルタイムモニタリングと分析

5.9 特許分析

図22 物理的セキュリティ情報管理市場で取得された特許数(2014~2024年

図23 物理的セキュリティ情報管理市場で取得された特許の地域別分析

表9 物理的セキュリティ情報管理市場における上位特許リスト(2023~2024年

5.10 顧客のビジネスに影響を与えるトレンドと混乱

図24 物理的セキュリティ情報管理市場ベンダーの収益推移

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要な利害関係者

図 25 主要な業種の購買プロセスにおける利害関係者の影響力

表 10 主要業種の購買プロセスにおける利害関係者の影響力

5.11.2 購入基準

図26 上位3業種における主な購買基準

表11 主要3業種における主な購買基準

5.12 規制の状況

5.12.1 規制機関、政府機関、その他の組織

表12 北米:規制機関、政府機関、その他の組織のリスト

表13 欧州: 規制機関、政府機関、その他の組織のリスト

表14 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表15 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表16 ラテンアメリカ:規制機関、政府機関、その他団体のリスト

5.13 主要会議・イベント

表17 物理セキュリティ情報管理市場:会議・イベント一覧(2024~2025年

5.14 ビジネスモデル分析

表18 ビジネスモデル

5.15 投資と資金調達のシナリオ

図 27 世界の主要な物理的セキュリティ情報システムの新興企業と中小企業(投資家数と資金調達額別

6 物理的セキュリティ情報管理市場:用途別(ページ番号 – 86)

6.1 集中管理

6.2 コンプライアンス

6.3 レポートと分析

6.4 建物管理

7 物理的セキュリティ情報管理市場:提供サービス別(ページ番号 – 88)

7.1 はじめに

図 28:予測期間中、ソフトウェアが高い成長率を示す

7.1.1 オファリング 物理的セキュリティ情報管理市場の促進要因

表 19 物理セキュリティ情報管理市場:提供製品別、2018 年~2023 年(百万米ドル)

表20 物理セキュリティ情報管理市場:オファリング別、2024~2029年(百万米ドル)

7.2 ソフトウェア

7.2.1 物理的セキュリティ運用を強化する変革的ソフトウェアソリューション

表21 ソフトウェア:物理セキュリティ情報管理市場、地域別、2018~2023年(百万米ドル)

表22 ソフトウェア:物理セキュリティ情報管理市場:地域別、2024~2029年(百万米ドル)

表23 物理セキュリティ情報管理市場:ソフトウェアタイプ別、2018年~2023年(百万米ドル)

表24 物理セキュリティ情報管理市場:ソフトウェアタイプ別、2024~2029年(百万米ドル)

7.2.2 アクセス制御

表25 アクセス制御:物理セキュリティ情報管理市場、地域別、2018~2023年(百万米ドル)

表26 アクセス制御:物理セキュリティ情報管理市場、地域別、2024~2029年(百万米ドル)

7.2.3 ビデオ管理

表 27 映像管理: 物理的セキュリティ情報管理市場:地域別、2018~2023年(百万米ドル)

表 28 映像管理: 物理的セキュリティ情報管理市場、地域別、2024年~2029年(百万米ドル)

7.2.4 侵入検知管理

表 29 侵入検知管理: 物理的セキュリティ情報管理市場:地域別、2018~2023年(百万米ドル)

表 30 侵入検知管理:物理的セキュリティ情報管理市場、地域別 物理的セキュリティ情報管理市場、地域別、2024年~2029年(百万米ドル)

7.2.5 火災安全性と警報器

表 31 火災安全性と警報器: 物理的セキュリティ情報管理市場:地域別、2018年~2023年(百万米ドル)

表 32 火災安全性と警報器: 物理的セキュリティ情報管理市場、地域別、2024年~2029年(百万米ドル)

7.2.6 GISマッピングシステム

表 33 GIS マッピングシステム: 物理的セキュリティ情報管理市場:地域別、2018~2023年(百万米ドル)

表 34 GIS マッピングシステム: 物理的セキュリティ情報管理市場:地域別、2024年~2029年(百万米ドル)

7.2.7 空調

表35 HVAC:物理セキュリティ情報管理市場:地域別、2018~2023年(百万米ドル)

表36 空調:物理セキュリティ情報管理市場:地域別、2024~2029年(百万米ドル)

7.3 サービス

7.3.1 堅牢なPSIMソリューションの導入、統合、維持の成功を支援する包括的サービス

表 37 サービス 物理セキュリティ情報管理市場、地域別、2018~2023年(百万米ドル)

表 38 サービス 物理的セキュリティ情報管理市場:地域別、2024~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9014