市場概要

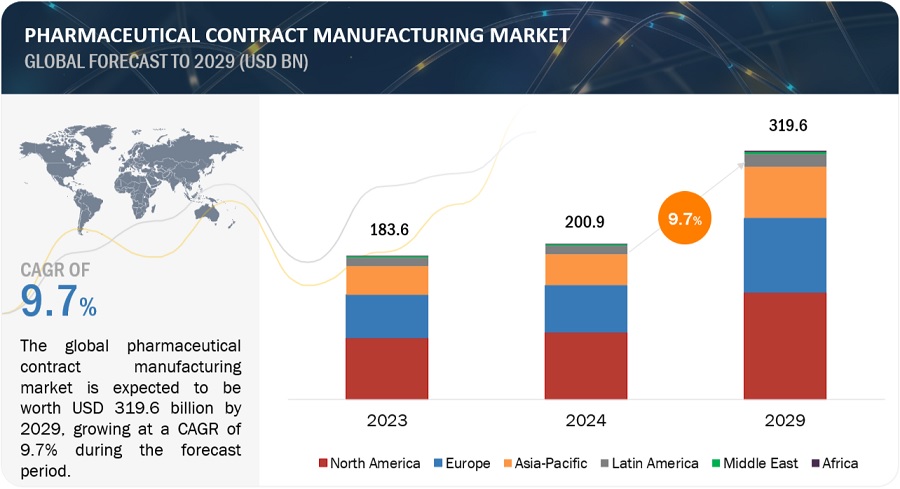

医薬品受託製造市場は、2029年には3196億米ドルの収益を生み出すと予想されており、2024年には2009億米ドルの収益で、CAGR 9.7%を記録する見込みです。ジェネリック医薬品の使用増加、資金調達、CMOテクノロジー分野での開発、社内での創薬の高コスト、CMOによる規制当局への申請が、医薬品受託製造市場の成長を促進しています。医薬品開発および製造にAIを活用する製薬CMOは、効率性と品質をもたらします。2024年4月、LonzaはAIを活用したルート・スカウティング・サービスを開始しました。このサービスは、ロンザの化学サプライチェーンにおけるグローバルな専門知識とエルゼビアのAI技術(Reaxys)を統合し、新規APIの人工的な経路特定を迅速化します。厳格な規則が市場の成長を制限する可能性があります。さらに、AIをサプライチェーン管理の予測分析、効率的な生産スケジュールの計画、在庫水準の管理に適用します。また、AIは、付随的な候補者の特定、臨床試験結果の予測、患者のコンプライアンスのモニタリングを通じて臨床試験を最適化し、臨床試験のコストを削減し、成功率を向上させます。AIを医薬品受託製造に導入することで、効率性、品質保証、開発プロセスの加速という点で業界全体が変革され、さらなるイノベーションと開発の道が開かれます。

推進要因:社内での薬剤開発は高額

中小規模の製薬会社にとって、薬剤の研究開発は非常に高額で長期間にわたるものです。 製薬会社は、薬剤開発活動を開発・研究受託機関に委託するという、費用対効果に優れた効率的な別の方法を見出しています。 さらに、薬剤開発には、厳格なFDA基準への準拠、および製剤開発に関する品質基準の維持が求められます。その結果、治療用製剤の研究および生産にかかる社内コストが増加します。 探索および前臨床開発、臨床開発、資本、そして臨床試験での薬剤の失敗に直面した際の高金利の限定的な資金調達など、薬剤開発にかかるコストの増加により、製薬会社は医薬品開発プロセスを開発および製造受託機関にアウトソーシングするようになりました。

制約:地域ごとに異なる規制要件

各当局が基準や規制を順守できない場合、また、基準に満たない医薬品が製造された場合、その企業やブランドの評判に重大な影響が及びます。そのため、製薬業界では規制の順守が最も重要視されています。CDMOは、契約に基づき製造した原薬/製剤を自社ブランドで販売します。医薬品開発および臨床試験プロセスでは、規制当局に大量のデータを提出する必要があります。そのため、データの管理や、各国における多様な製剤の提出は、COMOSにとって課題であり、規制当局への申請におけるエラー発生の可能性を高めます。この側面は、近い将来、医薬品開発および製造受託機関(CDMO)の市場拡大を妨げる要因となることが予想されます。

機会:新興市場

新興国は熟練労働力とコスト面での優位性を提供できるため、バイオプロセス・アウトソーシングの拠点となります。さらに、製薬会社による医薬品開発のアウトソーシングへの関心が高まっているのは、ワクチンへのニーズの高まり、抗生物質の入手可能性の低下、研究開発費の高騰が原因であり、これらが新興国における医薬品開発および製造業務の増加を後押ししています。さらに、現代の製造技術の利用と発展途上国における低コストの製造と労働力の利用可能性が、市場関係者たちに予想される期間にわたってアジア太平洋地域に投資するよう促しています。経済成長国としての成長を考慮すると、インドと中国は、それぞれの特徴に基づいて、医薬品受託製造および開発市場の近い将来の拡大に大きな機会をもたらすことが予想されます。さらに、バイオセキュア法は技術移転を制限し、バイオ医薬品における中国への依存を減らすことを目指しています。この法律により、基本的に米国連邦政府機関は中国の製薬企業から商品やサービスを購入することが禁じられます。この法律により、インドのような成長中の国々は製薬業界で大きなチャンスを得ることになります。現在の傾向に反して生産が中国からインドへと移行する中、インドの受託製造部門は今後3年間で劇的に拡大するでしょう。インドの受託研究部門も同じ期間に著しく成長するでしょう。米国企業はすでにインドの製薬会社に多くの質問を投げかけています。アイルランドやシンガポールなどの国々が激しい競争相手となる可能性もありますが、中国との一般的な契約により、同法には短期的な財務上の利点はありません。 総合的に考えると、同法はインドの製薬業界の拡大を加速させ、医薬品製造および研究市場における主要な参加者のひとつとしての役割を強化しています。

課題:シリアル化の導入

シリアル化とは、つまり、サービスや製品アイテムごとにコードを付与することであり、これにより、各アイテムに固有の識別子を持たせることができます。この特別な識別子により、サプライチェーン全体で追跡や追尾が可能になります。企業や規制当局にとって、偽造品は大きな問題です。医薬品受託製造企業(CDMO)は、実用的な医薬品シリアル化ソリューションを必要としています。ソフトウェア、ハードウェア、トレーニング、導入、製造ラインなど、製薬業界が大規模な資本投資を行わなければならないものすべてにおいて、複数の拠点にまたがる有能な従業員によるソフトウェアの取り扱いが求められます。これは、COMOにとっても課題となります。製薬の受託研究および製造会社が今後直面する課題のひとつです。

2023年には、医薬品製造サービス部門が医薬品受託製造業界を支配しました。

医薬品受託製造市場はサービスに基づいて、医薬品開発サービス、医薬品製造サービス、生物学的製剤製造サービス、包装・ラベル貼付サービス、充填・仕上げサービス、その他のサービスに区分されています。この地域における生物学的製剤およびバイオシミラーに対する需要の高まり、および世界的なバイオ医薬品および医薬品市場の成長といった要因が、2023年に医薬品製造サービスが占める圧倒的なシェア獲得につながっています。さらに、市場の主要な参加企業は医薬品開発に資金を提供しており、これはおそらくセグメントの成長を後押しするでしょう。

医薬品受託製造業界の大手製薬会社セグメントは、予測期間中に最高のCAGRで成長すると予想されています。

エンドユーザー別では、医薬品受託製造市場は大手製薬会社、中小製薬会社、ジェネリック製薬会社、その他のエンドユーザー(学術機関、小規模CDMO、CRO)に区分されています。予測期間中、大手製薬会社セグメントが最も高いCAGRを示すと予想されています。標的治療薬への需要の高まり、現在パイプライン研究中の生物製剤の増加、細胞療法および遺伝子療法の開発への投資の増加が、このセグメントの著しい成長の要因となっています。

2023年には、北米が医薬品受託製造業界最大の地域市場となりました。

世界の医薬品受託製造市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されています。2023年には、医薬品受託製造市場で北米が最大のセグメントとなり、次いで欧州とアジア太平洋が続きました。多数の製薬会社の存在やジェネリック医薬品の需要の高まり、医薬品受託製造への研究資金の増加といった要因が、医薬品受託製造の成長を支えています。

主要企業

医薬品受託製造市場における主要企業には、サーモフィッシャーサイエンティフィック(米国)、ロンザグループ(スイス)、ウシオアプリケーショングループ(中国)、ウシオバイオロジクス(中国)、アッヴィ(米国)、 (米国)、キャタレント社(米国)、サムスン・バイオロジックス(韓国)、エボニック・インダストリーズAG(ドイツ)、富士フイルムホールディングス株式会社(日本)、ジークフリード・ホールディングAG(スイス)、ベーリンガーインゲルハイム・インターナショナル(ドイツ)、メルクKGaA(ドイツ)、アルマック・グループ(英国)、チャールスリバー・ラボラトリーズ(米国)、アシケム社(中国)、フェッター・ファーマ(ドイツ)、アルカミ・コーポレーション(米国)などです。

本レポートでは、医薬品受託製造市場を以下のサブ市場に分類し、各市場の収益予測とトレンド分析を行っています。

サービス別

医薬品開発サービス

医薬品製造サービス

医薬品原薬製造サービス

医薬品最終製剤製造サービス

生物製剤製造サービス

生物製剤API製造サービス

生物製剤FDF製造サービス

包装・ラベル貼付サービス

充填・仕上げサービス

その他のサービス(保管、品質管理

エンドユーザー別

大手製薬会社

中小製薬会社

ジェネリック製薬会社

その他のエンドユーザー(学術機関、小規模CDMO、CRO

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

スイス

ポーランド

欧州のその他地域(RoE)

アジア太平洋地域(APAC)

中国

日本

韓国

インド

オーストラリア

アジア太平洋地域のその他地域(RoAPAC)

中南米

ブラジル

メキシコ

RoLATAM

中東

湾岸協力会議(GCC)諸国

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

湾岸協力会議(GCC)諸国のその他地域

中東のその他地域

アフリカ

医薬品受託製造業界の最近の動向:

2024年5月、Siren BiotechnologyとCatalent, Inc.は、癌治療用AAV遺伝子療法の製造に関する提携関係を締結しました。

2024年3月、Lonzaは、RocheからVacaville(米国)のGenentech製造施設を現金12億米ドルで買収する契約を締結しました。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象範囲

1.3.3 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更の概要

1.8 不況の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.1.1 一次専門家の洞察

2.2.2 トップダウン・アプローチ

2.3 成長率の想定

2.4 市場の区分とデータによる裏付け

2.5 調査の想定

2.6 リスク分析

2.7 医薬品受託製造市場における不況の影響

3 エグゼクティブサマリー

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 サービス別価格分析

5.4.2 地域別 参考価格分析

5.5 バリューチェーン分析

5.6 生態系分析

5.7 技術分析

5.7.1 主要技術

5.7.1.1 使い捨てバイオプロセスシステム

5.7.1.2 連続製造

5.7.1.3 先進的な処方技術

5.7.2 補完技術

5.7.2.1 HPLC

5.7.2.2 質量分析

5.7.2.3 NGS

5.7.2.4 自動化およびロボット工学

5.7.2.5 プロセス分析技術

5.7.3 周辺技術

5.7.3.1 3Dプリンティング

5.7.3.2 人工知能および機械学習

5.8 2024年~2025年の主要会議およびイベント

5.9 規制環境

5.9.1 規制シナリオ

5.9.2 規制当局、政府機関、その他の組織

5.10 ポーターのファイブフォース分析

5.11 投資と資金調達のシナリオ

5.12 主要関係者と購買基準

5.12.1 購買プロセスにおける主要関係者

5.12.2 購買基準

5.13 ANDA承認(2019年~2023年)

6 医薬品受託製造市場、サービス別

6.1 はじめに

6.2 医薬品製造サービス

6.2.1 医薬品API製造サービス

6.2.2 医薬品FDF製造サービス

6.2.2.1 非経口/注射剤製造サービス

6.2.2.2 錠剤製造サービス

6.2.2.3 カプセル剤製造サービス

6.2.2.4 経口液剤製造サービス

6.2.2.5 半固形剤製造サービス

6.2.2.6 その他の製剤製造サービス

注1:その他の製剤製造サービスセグメントには、外用剤、点眼剤、吸入剤、粉末などが含まれます。

6.3 医薬品開発サービス

6.4 生物製剤製造サービス

6.4.1 生物製剤API製造サービス

6.4.2 生物製剤FDF製造サービス

注2:暫定的な区分であり、調査の進捗に伴い、軽微な修正が加えられる可能性があります。

7 医薬品受託製造市場:サービス別

7.1 はじめに

7.2 製造サービス

7.3 包装・ラベル貼付サービス

7.4 充填・仕上げサービス

7.5 サプライチェーンサービス

7.6 その他のサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: PH 7263