市場概要

アメリカのパーソナル音響増幅製品の市場規模は、2023年に2億1884万米ドルと推定され、2024年から2030年にかけて年平均成長率4.5%で成長すると予測されています。市場の主な原動力は、若年層や成人層における軽度難聴の発生率の増加です。また、革新的な製品を生み出すための業界各社の研究開発努力の高まりが、予測期間中の市場拡大をさらに促進する見込みです。高齢者の間で個人用音響増幅製品(PSAP)の需要が顕著に急増していることが、大きな成長要因となっています。

National Institute on Deafness and Other Communication Disorders (NIDCD)によると、聴覚障害は高齢者に多く見られます。アメリカでは、65歳から74歳の3人に1人が何らかの難聴を経験していると推定されています。さらに、75歳以上の高齢者の約半数がこの症状に悩まされています。これらの統計は、聴覚補助装置に対する需要がこの層で増加し続けているため、市場にとって大きなチャンスとなります。

若年層や成人層における軽度難聴の蔓延は、PSAPの需要を向上させる重要な要因です。国立聴覚障害研究所(National Institute on Deafness and Other Communication Disorders)では、新生児1,000人のうち2~3人に片耳または両耳の聴覚障害が見られると推定しています。注目すべきは、難聴児の90%以上が正常な聴力を持つ両親から生まれていることです。このように、年齢層を超えて聴覚障害が徐々に増加していることから、軽度から中等度の難聴者を支援するために設計されたPSAPのような非処方箋ソリューションのニーズが高まると予想されます。

需要を後押しする重要な進歩の1つは、PSAPとスマートフォン、テレビ、その他のオーディオ装置との接続を可能にするBluetooth技術の統合です。この機能により、ユーザーは音声を直接装置にストリーミングできるようになり、PSAPの機能性が向上しました。例えば、2022年3月、通信分野向けのDSP音声およびオーディオエンハンスメントソリューションプロバイダーであるAlango Technologiesは、聴覚増幅器BeHear ACCESSのアップグレード版を発売しました。この新バージョンは、アプリケーションなしで簡単にサウンドをカスタマイズできる機能を導入し、オーダーメイドの耳鳴りマスキング療法を提供し、ハウリングのない増幅を実現し、Bluetooth 5.0技術によってペアリングを強化します。

下のグラフは、市場の集中度、特性、参加者の関係を示しています。X軸は市場の集中度を表し、低いものから高いものまであります。Y軸は、イノベーションの度合い、パートナーシップとコラボレーションのレベル、規制の影響、地域拡大など、さまざまな特徴を表しています。例えば、アメリカのPSAP市場は断片化されており、多くの小規模プレーヤーが市場に参入し、革新的な新製品を発表しています。技術革新の程度は高く、提携・協力活動のレベルは中程度、規制の影響は中程度、地域展開は低い。

アメリカPSAP市場の技術革新の程度は高く、技術的進歩と消費者の嗜好の変化がその要因。各社はブルートゥース接続、ノイズ除去、スマート適応音響設定などで製品を継続的に強化しています。例えば、2021年7月、Alango TechnologiesはBeHear. ACCESS」を発表しました。この発売により、同社は製品範囲を拡大し、より多くの顧客層を獲得することができました。

PSAP市場におけるパートナーシップやコラボレーションのレベルは中程度。例えば、2022年1月、Williams AV, LLCはMIPRO Germanyと販売パートナーとして提携し、同社の完全な業務用AV製品ラインをドイツで販売しています。このようなパートナーシップは、テクノロジーとヘルスケアのギャップを埋め、聴覚の健康に対する総合的なアプローチを促進し、顧客サービスを向上させ、最終的に事業拡大に貢献します。

特に、FDAがPSAPと市販補聴器に関するより明確なガイドラインの策定に取り組んでいるためです。これらの規制は、安全性と有効性を確保すると同時に、手頃な価格の補聴器への消費者のアクセスを促進することを目的としています。補聴器の直接販売を許可する法律が成立したことで、消費者の障壁が取り除かれ、市場の成長が促進される見込みです。しかし、規制の枠組みをうまく利用することは、特に州法や連邦政府のガイドラインの遵守を確保する上で、メーカーにとって依然として課題となっており、製品開発のタイムラインに影響を及ぼしています。

アメリカのPSAP市場は、消費者層が集中していることや、地域によって聴覚医療サービスへのアクセスに格差があることなどから、地域的な拡大が進んでいません。また、従来のマーケティング戦略では、こうした十分なサービスを受けていない市場に効果的に浸透することができず、その結果、普及率が低下しています。電子商取引により、より多くの消費者にリーチするための新たな道が開かれたとはいえ、特定の地域に特化した支援活動や教育活動が必要なため、PSAPの普及と成長の妨げとなっています。そのため、企業はこれらの地域での認知度やアクセシビリティを高めることに注力し、地域拡大を促進する必要があります。

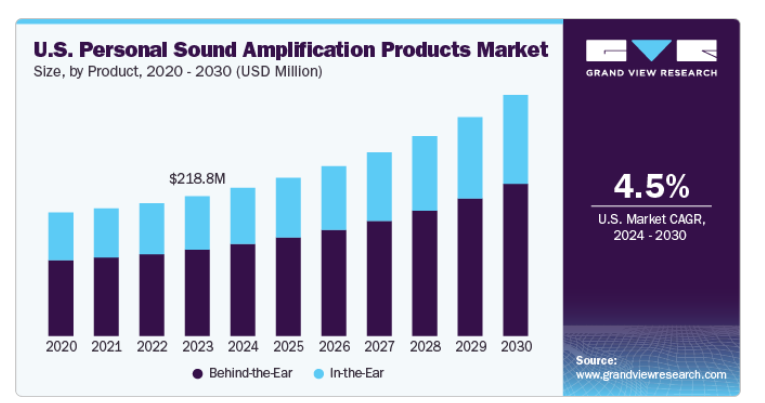

ビハインド・ザ・イヤー(BTE)セグメントは、その幅広い魅力と機能性により、2023年に61.92%の最大の売上シェアを占めました。BTE装置は、快適性、使いやすさ、優れた音質が支持され、難聴の程度が異なる人々を含む多様な消費者に特に適しています。アメリカFDAによると、BTE補聴器は一般的に最も大きいタイプです。この補聴器は、あらゆる年齢の方に適しており、成長に合わせて調整できるため、小さなお子様に好まれることもあります。Bluetooth接続やスマートフォンとの連携など、シームレスなオーディオストリーミングや個人に合わせた音の調整を可能にする装置は、BTE補聴器の信頼性の高い性能と相まって、市場での優位性を高め、効果的な補聴器を求める新規ユーザーや既存ユーザーにとって魅力的な製品となっています。

耳かけ型(ITE)分野は、目立たず快適な聴覚ソリューションを求める消費者の需要により、2023年に大きく成長しました。ITE装置は外耳道にぴったりとフィットするように設計されているため、従来の補聴器よりも目立ちにくく、特に若年層や審美性を重視するユーザーにとって魅力的です。この分野の成長の主な原動力には、小型化技術の進歩により、より小さな装置でより強力な音響増幅が可能になったことや、個々の耳の形や好みに対応するカスタマイズ・オプションが増えたことなどが挙げられます。快適性、スタイル、高度な機能性の組み合わせにより、ITEセグメントはPSAPの一部としてダイナミックかつ急速に進化しています。

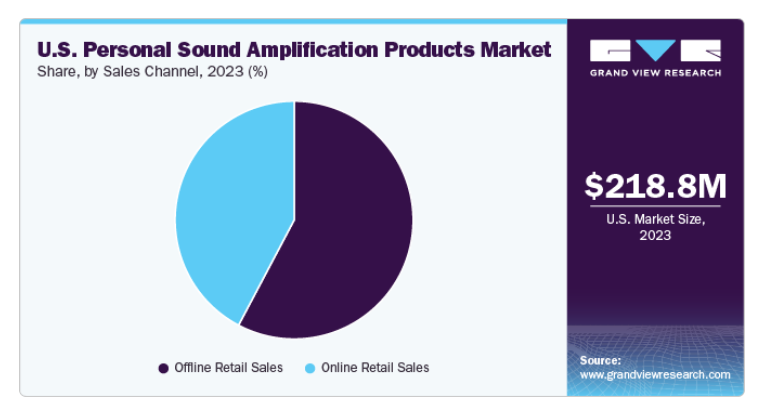

オフライン小売販売セグメントは、2023年に57.74%の最大の売上シェアを占めました。このセグメントの主な原動力は、個別対応と製品の即時入手を求める消費者の伝統的なショッピング嗜好です。多くの消費者は、装置を実際に試したり、販売スタッフから専門的な指導を受けたりする機会を重視しており、これが購買決定における信頼と自信の構築に役立っています。さらに、オフラインの小売チャネルでは、多くの場合、聴覚クリニックや補聴器センターと提携しており、消費者がニーズに合った選択肢を検討できる専門的な環境を提供しています。例えば、2023年10月、Eargo, Inc.はBest Buy社との提携を拡大し、店舗数を500店舗以上に増やしました。

オンライン小売販売部門は、予測期間中最も速いCAGR 5.2%で成長する見込みです。このセグメントを牽引するのは、eコマースへの嗜好の高まりと、それが消費者に提供する利便性です。自宅に居ながらにして様々な商品を閲覧したいという消費者が増加する中、オンラインチャネルは、詳細な商品情報、カスタマーレビュー、簡単な比較機能を提供することで、このトレンドを活用しています。また、拡大する消費者直販ブランドも大きな役割を果たしており、これらの企業はデジタル・マーケティング戦略を活用して、ターゲットとする消費者に効果的にリーチしています。オンライン小売へのシフトは、アクセシビリティを高めるだけでなく、聴力ニーズの実用的なソリューションとしてのPSAPに対する消費者の認識と受容を促進します。

主要企業・市場シェア

このセグメントの主要企業は、効果的な聴覚ソリューションに対する消費者の需要の高まりに対応するため、技術革新と高度な機能の開発に注力しています。この市場では、ブルートゥース接続やスマートフォンとの互換性など、ユーザーエクスペリエンスとアクセシビリティを高める技術を統合する傾向が見られます。例えば、2024年9月、アップルは、ノイズキャンセリング、科学的に検証された聴力評価、臨床補聴器に匹敵する機能を特徴とする包括的な聴覚健康ソリューションを提供するAirPods Pro 2を発表しました。

アメリカの主な個人用拡聴器メーカー

LUCID HEARING HOLDING COMPANY, LLC

Britzgo.com

Sound World Solutions

MEDca Hearing

Tweak Hearing (Ear Technology Corporation)

Williams AV, LLC

vivtonehearing

LifeEar (Precise Hearing)

Apple Inc.

Google LLC.

2024年1月、Miracle-Earの重要なフランチャイジーを買収し、アメリカでの地位を強化。

2024年6月、ウィリアムスAVが3つの新製品を発表:小部屋用に設計されたコンパクトなヒアリングループアンプ「デジループ104」、聴力補助用に設計された赤外線送信機「サウンドプラスT3」、プロダクションインターカムシステム「デジウェーブACM」。

2023年1月には、Eargo, Inc.が、騒音下での音響調整機能、防水機能、充電機能を強化したEargo 7を発表しました。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、アメリカの個人用音響増幅製品市場を製品と販売チャネルに基づいて分類しています。

製品展望(売上高、百万米ドル、2018年~2030年)

耳かけ型

インザイヤー

販売チャネルの展望(売上高、百万米ドル、2018年~2030年)

オンライン小売販売

オフライン小売販売

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメントの定義

1.2. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.6. 調査の前提

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成とデータの可視化

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 出来高価格分析

1.8. 目的

1.8.1. 目的 – 1

1.8.2. 目的 – 2

1.8.3. 目的 – 3

1.9. 二次資料リスト

1.10. 二次資料リスト

第2章. エグゼクティブ・サマリー

2.1. アメリカの個人用拡声器(PSAP)市場

2.1.1. 市場スナップショット

2.1.2. セグメント別スナップショット

2.1.3. 競合環境スナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. 若年層と成人における軽度難聴の有病率

3.3.1.2. PSAPSの技術的進歩

3.3.2. 市場阻害要因分析

3.3.2.1. PSAP装着に関する認識不足と社会的スティグマ

3.4. 事業環境分析ツール

3.4.1. 業界分析 – ポーターのファイブフォース分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

第4章. 製品事業分析

4.1. アメリカの個人用拡声器市場: 製品動向分析

4.2. アメリカのパーソナル拡声器市場 製品セグメントダッシュボード

4.3. 製品の動きと市場シェア分析、2023年・2030年

4.4. アメリカのパーソナル拡声器市場:製品別推計および予測

4.5. 耳かけ型

4.5.1. 耳かけ型市場、2018年~2030年(百万米ドル)

4.6. インザイヤー

4.6.1. インザイヤー市場、2018年~2030年(百万米ドル)

第5章. 販売チャネルビジネス分析

5.1. アメリカのパーソナル音響増幅製品市場 販売チャネルの動き分析

5.2. アメリカのパーソナル拡声器市場 販売チャネル別セグメントダッシュボード

5.3. 販売チャネルの動きと市場シェア分析、2023年・2030年

5.4. アメリカのパーソナル拡声器市場予測:販売チャンネル別

5.5. オンライン小売販売

5.5.1. オンライン小売販売市場、2018年〜2030年(百万米ドル)

5.6. オフライン小売販売

5.6.1. オフライン小売販売市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-475-2