市場概要

PEG化タンパク質の世界市場規模は2024年に18億米ドル。2025年の20億米ドルから2034年には51億米ドルまで、年平均成長率10.9%で成長する見込みです。モノクローナル抗体やリコンビナントタンパク質などの生物学的製剤やバイオシミラーの成長が、PEG化技術の需要を押し上げています。この技術は医薬品を安定させ、半減期を延ばし、効能を向上させます。

例えば、Biopharma PEG社によると、2025年4月現在、アメリカFDAは42のPEG化医薬品を承認しており、これはこの技術が受け入れられつつあり、市場拡大に寄与していることを示しています。さらに、がん、関節リウマチ、多発性硬化症などの慢性疾患の増加により、バイオ医薬品へのニーズが高まっています。

例えば、世界保健機関(WHO)は、2050年には新たに3,500万人以上のがん患者が発生すると予想しており、これは2022年に推定された2,000万人という数字に比べ77%の増加です。PEG化はタンパク質治療薬の薬物動態と安定性を高め、持続的な治療効果を可能にします。このような長期的な疾患の治療需要の増加に対応するため、バイオ医薬品企業によるPEG化タンパク質への投資が増えるにつれて、市場は成長するでしょう。

また、アメリカFDAと欧州医薬品庁(EMA)は、PEG化製品の薬物動態学的特性の改善に基づき、PEG化製品の迅速な承認を提供しています。例えば、アメリカFDAは2022年9月、骨髄抑制治療を受けている非骨髄性悪性腫瘍の成人患者における感染リスクの低減を適応として、エフラペグラスチム-xnst(ROLVEDON)を承認しました。この承認により、製薬企業はPEG化技術を導入するようになり、市場の拡大と他の治療分野での使用が促進されました。

PEG化タンパク質市場の動向

市場は従来の線状PEG化から、部位特異的PEG化、分岐PEG化、放出可能PEGリンカーへとシフトしています。これらの開発により、薬物の標的性が向上し、免疫原性が低下し、放出制御が可能になります。酵素的PEG化技術は、標的分子修飾のための技術になりつつあります。

さらに、PEG化は脂質ナノ粒子(LNP)を安定化させ、mRNAワクチンや遺伝子治療の送達効率を高める上で重要です。PEG化脂質を含むファイザー・バイオNTechとModernaが開発したCOVID-19 mRNAワクチンは、この傾向を後押ししています。

さらに、生物学的製剤の特許切れにより、バイオシミラーメーカーはPEG化を利用しながら、半減期が長く副作用の少ない、現行の生物学的製剤の改良版であるバイオベッターを開発するようになりました。この傾向は、PEG化顆粒球コロニー刺激因子のような腫瘍学的用途によく見られます。

さらに、製薬会社やバイオテクノロジー企業は、技術サプライヤーやCDMOとの提携により、PEG化タンパク質の研究開発費を増やしています。例えば、2024年7月、アリゴス・セラピューティクスは、PEG化インターフェロン・アルファ-2bであるPEGBING(Mipeginterferon alfa-2b)と組み合わせたALG-000184の安全性と有効性を評価するフェーズ1b臨床試験のために、アモイトップ・バイオテックと契約を結びました。これらの共同研究は、PEG化の効果を高め、治療用途を拡大するものです。

市場では、PEG化バイオシミラーとの競争が激化しており、価格が低下しているため、企業は市場に追いつくために新たなPEG化技術を開発しています。さらに、規制機関は、PEG化タンパク質の有効性を保証し、副作用を減らすために、特に長期的な安全性と免疫原性の問題に対処するために、PEG化タンパク質に対する規制を強化しています。

PEG化タンパク質市場の分析

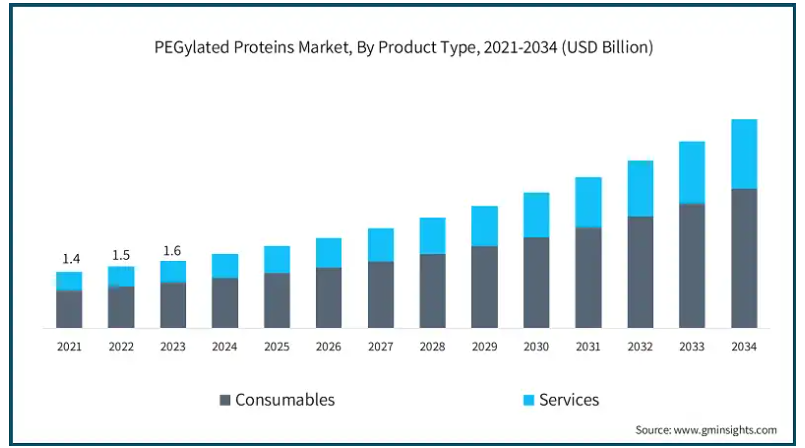

製品の種類別では、市場は消耗品とサービスに二分されます。消耗品セグメントは、事業の成長を牽引し、CAGR 10.9%で拡大し、2034年までに34億米ドル以上に達する見込みです。

モノクローナル抗体、酵素、サイトカインのようなPEG化生物製剤には、しばしば特定のPEG誘導体が必要です。それぞれの新薬候補には異なるPEG試薬が必要です。生物製剤やバイオシミラーにおけるPEG化の使用は(治療効果を向上させるために)増加しており、特殊なPEG消耗品の需要も増加しています。

さらに、癌、糖尿病、自己免疫疾患などの慢性疾患の罹患率の上昇により、より優れたタンパク質ベースの治療薬が必要とされています。WHOによると、糖尿病患者は1990年の2億人から2022年には世界で8億3000万人に増加します。PEG化タンパク質は、より優れた薬物動態を示し、免疫原性を低減します。その結果、慢性疾患の治療にPEG化医薬品の採用が増加し、消耗品の需要増加に寄与しています。

さらに、PEG化手法の進歩により、安定で免疫原性のない薬剤の開発が可能になりました。このような進歩により、タンパク質ベースの医薬品の治療可能性が高まり、PEG化消耗品の研究開発の必要性が加速しています。

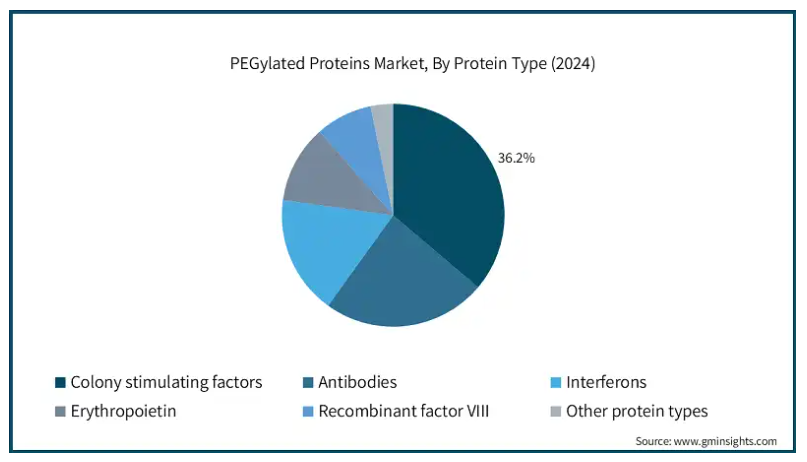

タンパク質の種類別では、コロニー刺激因子、インターフェロン、エリスロポエチン、遺伝子組換え血液凝固第VIII因子、抗体、その他のタンパク質に分類されます。コロニー刺激因子(CSF)分野は、事業の成長を牽引し、年平均成長率11%で拡大し、2034年には18億米ドル以上に達する見込みです。

白血病や貧血などの血液疾患の増加により、コロニー刺激因子の必要性が高まっています。例えば、世界保健機関(WHO)によると、2020年には世界中で新たに報告された白血病の症例数は約474,519例で、がん全体の約2.5%を占めています。CSFは、増加する血液疾患の管理において重要な役割を果たしています。なぜなら、CSFは疾患によって引き起こされる欠乏を補い、患者の転帰を改善するからです。

さらに、コロニー刺激因子は化学療法による好中球減少症以外にもその役割を拡大しています。現在では造血幹細胞の動員や重症の慢性好中球減少症の治療に使用されています。このような治療用途の拡大は患者数を増加させ、このセグメントの成長に寄与しています。

用途別では、がん治療、自己免疫疾患、血液疾患、肝炎、慢性腎臓病、消化器疾患、その他の用途に分類されます。がん治療分野は、2024年に6億5430万米ドルの売上高を計上。

米国国立がん研究所(NCI)によると、2022年には世界中で約2,000万人の新規がん患者と970万人のがん死亡者が報告されました。このような癌の激増は、より新しく優れた治療プロトコルの需要を生み出しています。PEG化タンパク質の標的治療ソリューションは、効率的ながん治療のニーズに対応し、現在の腫瘍学において不可欠なものとなっています。

さらに、タンパク質のPEG化は、その安定性と溶解性により、タンパク質ベースの治療薬を増加させます。このプロセスは体内での薬剤の寿命を延ばし、免疫反応も最小限に抑えます。これらの強化により、副作用の少ないより効果的ながん治療が実現し、患者のコンプライアンスと治療効果が高まります。

エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CRO・CMO、学術・研究機関に区分されます。製薬・バイオテクノロジー企業セグメントの2024年の売上高は9億5360万米ドル。

製薬会社やバイオテクノロジー企業は、PEG化タンパク質をベースとした医薬品の研究開発費を増やしています。このような支出は、企業が治療ポートフォリオを構築するのに役立つ、改善された有効性と安全性のプロフィールを持つ標的医薬品を作成することを目的としています。

さらに、PEG化タンパク質医薬品の規制当局による承認は、利用可能な治療機会を拡大し、市場の成長を刺激しています。バイオ医薬品の研究開発と資金調達を支援する政府のイニシアチブは、PEG化技術に投資する企業を刺激し、市場を拡大しています。

例えば、2022年9月、アメリカFDAは、Fresenius Kabi社が製造・販売するバイオシミラーであるStimufend(pegfilgrastim-fpgk)を非骨髄性悪性腫瘍患者向けに承認したと発表しました。

北米 アメリカのPEG化タンパク質市場は、2024年には7億3,520万米ドルとなり、今後数年間で大きく成長すると予測されています。

アメリカでは、自己免疫疾患やがんなどの慢性疾患の有病率が顕著に増加しています。例を挙げれば、多発性硬化症ディスカバリー・フォーラムが報告しているように、アメリカだけでも毎週約200件の多発性硬化症が新たに診断されています。このような傾向から、免疫原性が低く、臨床効果が高いPEG化タンパク質のような効果的な治療戦略の必要性が高まっています。

さらに、アメリカの先進的な医療制度と、Merck Millipore、Abcam、Biopharma PEG Scientificなどの主要な市場参加者の存在が、高度なPEG化タンパク質の開発と商業化を支援し、市場の成長を促進しています。

ヨーロッパ 英国のPEG化タンパク質市場は、今後数年間で著しく成長すると予測されています。

また、製薬会社やバイオテクノロジー企業は、技術プロバイダーやCDMOの協力を得て、PEG化タンパク質の研究開発への支出を増やしています。例えば、アリゴス・セラピューティクスは2024年7月、ALG-000184とPEGBING(Mipeginterferon alfa-2b)をPEG化したインターフェロン・アルファ-2bのフェーズ1b臨床試験に向け、厦門アモイトップ・バイオテックと契約を締結しました。これらの提携により、PEG化のプロセスが最適化され、医薬品への応用が広がります。

市場ではPEG化バイオシミラーとの競争が激化しており、その結果コストが低下し、各社は新たなPEG化法を生み出す必要に迫られています。さらに、PEG化タンパク質に関する厳しい規制の変更により、製品の有効性が確保され、副作用が減少し、長期的な安全性と免疫原性が促進されています。

日本は、アジア太平洋地域のPEG化タンパク質市場において称賛に値する地位を占めています。

日本は高齢者人口が多いため、がんや慢性腎臓病など加齢に関連する疾病が増加しています。例えば、世界保健機関(WHO)によると、2023年の日本の平均寿命は女性87.14歳、男性81.09歳で、これは世界でもトップクラスです。このような人口の変化は、高度な治療、特に治療価値の高いPEG化タンパク質の需要を押し上げています。

さらに、日本の製薬会社は海外企業と戦略的提携を結び、PEG化タンパク質治療薬を開発・販売しています。例えば、2022年9月、旭化成ファーマとスウェーデンのOrphan Biovitrumは、発作性夜間ヘモグロビン尿症治療薬であるPEG化ペプチドpegcetacoplanの日本における販売契約を締結しました。このような提携により、技術移転、技術革新の促進、市場アクセスの拡大が可能になります。

中東・アフリカのサウジアラビアは、PEG化タンパク質市場で有利な成長が期待されています。

サウジアラビアでは、がん、糖尿病、腎臓病などの慢性疾患が年々急増しており、最新の治療技術の必要性が高まっています。国際糖尿病連合(IDF)によると、2021年のサウジアラビアの糖尿病有病率は17.7%で、罹患している成人は427万人でした。このため、サウジアラビアでは、これらの治療においてより高い有効性と低い免疫原性を提供するPEG化タンパク質の開発に対する需要が高まっています。

さらに、サウジアラビアのビジョン2030では、医療支出の中心を経済成長から公衆衛生システムの改善にシフトしようとしています。これには、PEG化タンパク質のような革新的な治療法の使用を促進する、バイオ医薬品の研究開発に対する強力な資金提供が含まれます。

主要企業・市場シェア

PEG化タンパク質の市場シェア

PEG化タンパク質の市場は非常に断片化されており、多くの製薬企業やバイオテクノロジー企業がPEG化治療用タンパク質を提供しています。Merck KGaA、Thermo Fisher Scientific、NOF Corporation、JenKem Technologyなどの大手企業は、PEG化技術における経験と膨大な生産能力により、市場シェアの約40%を占めています。これらの大手企業は、タンパク質の安定性、半減期、有効性を改善するために、高度なPEG化プロセスに大規模な投資を行っています。

需要の増加に対応するため、企業は受託製造業者や研究機関と戦略的提携を結び、高度なPEG化技術を取り入れて生産能力を増強しています。さらに、PEG化生物製剤に対する規制当局の後押しと、より合理化された承認プロセスが技術革新を促進し、市場参入の障壁を減らしています。

新興企業は、部位特異的PEG化を含む新しいPEG化化学や、薬剤の性能を高める新世代のPEG試薬をターゲットにしています。このような競争環境は、疾患の治療により効果的な生物製剤の開発を可能にするPEG化タンパク質の供給における継続的な技術革新を促します。

PEG化タンパク質市場の企業

PEG化タンパク質業界で事業を展開している主な企業は以下の通りです:

Abcam

Aurigene Pharmaceutical Services

Biomatrik

Biopharma PEG Scientific

Celares

Creative PEGworks

Enzon Pharmaceuticals

Iris Biotech

JenKem Technology

Laysan Bio

Merck KGaA

NOF Corporation

Profacgen

Quanta BioDesign

Thermo Fisher Scientific

Merck KGaAは、MilliporeSigmaの子会社を通じて、PEG化タンパク質の市場で強い存在感を示しています。同社はPEG化試薬、コンジュゲーション技術、カスタムPEG化を提供しています。強力なグローバル販売ネットワークと学術機関や産業界のパートナーとの提携により、市場での地位を強化しています。

日油株式会社は、PEG化技術の革新、特にタンパク質をコンジュゲートするための高純度機能化PEG試薬の製造に特化しています。同社のSunbright PEG誘導体シリーズは、薬物の安定化と半減期延長を通じて、長時間作用型の生物製剤市場に対応しています。

JenKem Technology社は、カスタムPEG試薬と受託PEG化を提供するPEG化のリーダーです。同社は、治療用タンパク質の性能を向上させるために、分岐型、マルチアーム型、開裂型などのPEGリンカーを設計しています。JenKem Technologiesは、洗練された薬物送達用途のために制御されたPEG化を提供します。

PEG化タンパク質業界のニュース:

2022年2月、科学技術のリーディングカンパニーであるメルクKGaAは、バイオ医薬品CDMOであるExeleadの買収完了を発表しました。この買収により、メルクはエンドツーエンドの開発・製造受託機関(CDMO)サービスを強化し、ライフサイエンス事業を拡大しました。

2021年12月、サーモフィッシャーサイエンティフィックは、バイオ医薬品・バイオテクノロジー業界に臨床研究サービスを提供する主要企業の1つであるPPDを174億米ドルで買収すると発表しました。この買収により、サーモフィッシャーサイエンティフィックは、科学研究から安全性・有効性評価、健康アウトカム評価、臨床試験後方支援、臨床開発、医薬品製造に至るまで、臨床開発全般にわたって世界最高水準のサービスを幅広く提供する予定です。

この調査レポートは、PEG化タンパク質市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

消耗品

サービス

市場:タンパク質の種類別

コロニー刺激因子

インターフェロン

エリスロポエチン

組換え第VIII因子

抗体

その他のタンパク質種類別

市場、用途別

癌治療

自己免疫疾患

血液疾患

肝炎

慢性腎臓病

消化器疾患

その他の用途

市場, エンドユーザー別

製薬およびバイオテクノロジー企業

CROおよびCMO

学術・研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 ドラッグデリバリーにおけるPEG化の利点

3.2.1.3 バイオ医薬品およびバイオテクノロジー産業の成長

3.2.1.4 PEG化薬剤の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 PEG化およびタンパク質ベースの医薬品の高コスト

3.2.2.2 規制上の課題と厳しい承認プロセス

3.3 成長可能性の分析

3.4 規制ランドスケープ

3.5 技術の展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.3 サービス

第6章 2021〜2034年 タンパク質種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 コロニー刺激因子

6.3 インターフェロン

6.4 エリスロポエチン

6.5 遺伝子組換え第VIII因子

6.6 抗体

6.7 その他のタンパク質種類別

第7章 2021~2034年用途別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 がん治療

7.3 自己免疫疾患

7.4 血液疾患

7.5 肝炎

7.6 慢性腎臓病

7.7 消化器疾患

7.8 その他の用途

第8章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 製薬企業およびバイオテクノロジー企業

8.3 CROおよびCMO

8.4 学術・研究機関

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abcam

10.2 Aurigene Pharmaceutical Services

10.3 Biomatrik

10.4 Biopharma PEG Scientific

10.5 Celares

10.6 Creative PEGworks

10.7 Enzon Pharmaceuticals

10.8 Iris Biotech

10.9 JenKem Technology

10.10 Laysan Bio

10.11 Merck KGaA

10.12 NOF Corporation

10.13 Profacgen

10.14 Quanta BioDesign

10.15 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

レポートコード:GMI13422